Tamaño del mercado de consolas superiores para automóviles, participación y análisis de la industria por tipo de producto (consolas básicas, consolas avanzadas y consolas inteligentes/conectadas), por tipo de vehículo (hatchback/sedán, SUV, vehículo liviano y vehículo pesado), por tipo de propulsión (ICE y EV), por canal de ventas (OEM y mercado de repuestos), por material (plástico/polímero, tejido/integrado y reforzado con compuesto/metal) y pronóstico regional, 2026-2034

Tamaño del mercado de consolas superiores para automóviles y perspectivas futuras

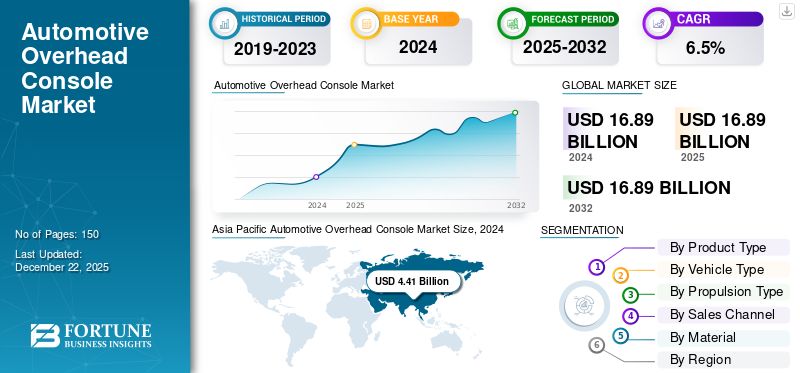

El tamaño del mercado mundial de consolas superiores para automóviles se valoró en 9,26 mil millones de dólares en 2025 y se prevé que crezca de 9,58 mil millones de dólares en 2026 a 18,00 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,20% durante el período previsto. Asia Pacífico dominó el mercado de consolas superiores para automóviles con una participación de mercado del 48,94% en 2025.

La consola superior para automóviles abarca la industria global dedicada al diseño, fabricación, suministro e integración de sistemas de consola superior instalados en vehículos. La consola es una unidad modular montada en el techo interior del vehículo, normalmente encima de los asientos del conductor y delanteros (automóvil de pasajeros), que consolida características funcionales, de seguridad y de confort en un conjunto compacto.

Las consolas superiores para automóviles varían desde módulos básicos como luces interiores, soportes para gafas de sol y pequeños compartimentos de almacenamiento hasta consolas avanzadas e inteligentes que integran telemática, iluminación ambiental,climatizacióncontroles, interruptores del techo corredizo, interfaces de infoentretenimiento, soluciones de conectividad (Bluetooth, micrófonos), sistemas de llamadas de emergencia (eCall), sensores y funciones de asistencia al conductor. Se prevé que la expansión de la industria automotriz y la creciente demanda de comodidad en los vehículos impulsen la demanda de productos en los próximos años.

Además, el mercado abarca varios actores importantes con Grupo Antolin, Gentex Corporation, Yanfeng Automotive Interiors, Magna International y Daimay Automotive Interior a la vanguardia. Una amplia cartera de productos que abarca desde consolas de techo básicas hasta inteligentes, innovación continua en materiales livianos, integración de conectividad y acabados interiores de primera calidad, junto con sólidas asociaciones con los principales fabricantes de equipos originales, han respaldado el dominio de estas empresas en el mercado global.

Además, otros actores destacados como IAC Group, Visteon Corporation, Toyota Boshoku, Hella GmbH & Co. KGaA, Motus Integrated Technologies, Continental AG, Ningbo Joyson Electronic Corp., Lear Corporation, Faurecia (FORVIA) y Flex Ltd. están contribuyendo activamente a la competencia en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de consolas superiores para automóviles CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 9.260 millones de dólares

- Tamaño del mercado en 2026: 9.580 millones de dólares

- Tamaño del mercado previsto para 2034: 18.000 millones de dólares

- CAGR: 8,20% entre 2026 y 2034

- Asia Pacífico dominó el mercado con una participación del 48,94% en 2025.

- Se prevé que el segmento de los SUV tenga una participación del 44,26% en 2026.

- Se prevé que el segmento OEM tenga una participación del 82,91% en 2026.

Asia Pacífico

4,53 mil millones de dólares en 2025. Fuerte centro de producción automotriz con una creciente adopción de vehículos eléctricos e integración de tecnologías avanzadas de cabina.

Europa

2.360 millones de dólares en 2025. Respaldado por fabricantes de vehículos premium y estrictas normas de seguridad y conectividad.

América del norte

1.800 millones de dólares en 2025. Impulsado por una alta penetración de SUV/pickup y la adopción de funciones avanzadas de información y entretenimiento e iluminación.

A NOSOTROS.

1.560 millones de dólares para 2026. Crecimiento impulsado por la demanda de vehículos de alta gama y la integración de tecnología avanzada en la cabina.

Japón

530 millones de dólares para 2026. Respaldado por una sólida base de OEM y la adopción de tecnologías avanzadas para el interior del automóvil.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de comodidad y conveniencia de los vehículos para impulsar el crecimiento del mercado

La creciente demanda de los consumidores de comodidad, conveniencia y personalización en la cabina impulsa el mercado. Los fabricantes están mejorando los interiores con componentes multifuncionales, ya que los vehículos se consideran cada vez más medios de transporte y extensiones del estilo de vida y los espacios de trabajo. Anteriormente, las consolas superiores se limitaban a servicios básicos como una luz de techo o un pequeño espacio de almacenamiento. Los consumidores esperan funciones integradas como soportes para gafas de sol, iluminación ambiental, controles del techo corredizo,carga inalámbrica, micrófonos para comandos de voz e interruptores de infoentretenimiento. Este cambio es especialmente prominente en los SUV y crossovers, donde el espacio y la comodidad de la cabina son puntos clave de venta. Este desarrollo está preparado para impulsar el crecimiento del mercado de consolas aéreas para automóviles durante el período de pronóstico.

- Por ejemplo, fabricantes como Tesla (Modelo Y, Modelo X) y BYD (Han, Tang) integran módulos superiores minimalistas pero inteligentes, que combinan iluminación, micrófonos para asistentes de voz y sensores de monitoreo del conductor.

RESTRICCIONES DEL MERCADO

La limitación del mercado de accesorios puede obstaculizar el crecimiento del marcador

El mercado de repuestos para consolas superiores de automóviles es muy limitado, lo que actúa como una limitación clave para el crecimiento del mercado. En comparación con los componentes fácilmente reemplazables o actualizables, como unidades de información y entretenimiento o kits de iluminación, las consolas superiores vienen instaladas de fábrica, integradas en el revestimiento del techo, el cableado y la electrónica, lo que hace que las modificaciones sean complejas, costosas y poco atractivas para los consumidores. Por lo tanto, la limitación del mercado de accesorios puede obstaculizar el crecimiento del mercado.

OPORTUNIDADES DE MERCADO

Crecimiento de vehículos eléctricos (EV) y cabinas inteligentes para crear oportunidades de crecimiento lucrativas

El rápido crecimiento devehículos eléctricos (EV)está aumentando la demanda de diseño de interiores de automóviles, creando una gran oportunidad para la adopción de consolas superiores avanzadas e inteligentes. Este cambio impulsa a los fabricantes de equipos originales a integrar micrófonos de control de voz, iluminación ambiental, cámaras de monitoreo del conductor y funciones telemáticas directamente en la consola superior. Por tanto, la creciente demanda de vehículos eléctricos impulsa directamente el crecimiento del mercado.

- Por ejemplo, en marzo de 2024, BYD lanzó el Seal EV, que cuenta con un techo corredizo panorámico. El BYD Seal está disponible en tres variantes (Dynamic, Premium y Performance) y viene con características como una pantalla de información y entretenimiento giratoria de 15,6 pulgadas, pantalla frontal y un conjunto de sistemas avanzados de asistencia al conductor (ADAS).

TENDENCIAS DEL MERCADO DE CONSOLA AÉREA PARA AUTOMOCIÓN

El cambio hacia consolas aéreas inteligentes y conectadas es una tendencia importante del mercado

La industria automotriz está presenciando un claro cambio desde las tradicionales consolas superiores que ofrecían principalmente almacenamiento e iluminación básica a módulos inteligentes y conectados que sirven como centros de control digital dentro de la cabina. Esta transformación está impulsada por la creciente demanda de los consumidores de asistencia habilitada por voz, infoentretenimiento fluido, cumplimiento de seguridad y experiencias de usuario personalizadas. Los fabricantes de automóviles también se están asociando con redes para combinar suscripciones de carga con compras de vehículos eléctricos.

- Por ejemplo, en abril de 2024, BMW lanzó el Serie 5 actualizado (i5 EV) con un panel de control superior inteligente que integra controles de iluminación LED ambiental, funcionamiento táctil del techo corredizo y micrófonos para el Asistente personal inteligente de BMW. Es probable que estos acontecimientos impulsen el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

DESAFÍOS DEL MERCADO

La cadena de suministro y la volatilidad de los materiales emergerán como un factor desafiante para el mercado

La volatilidad de las materias primas y los componentes electrónicos es uno de los factores desafiantes para el mercado, que afecta directamente los costos de producción y los plazos de suministro. Las consolas superiores se fabrican utilizando ingeniería.plástica(ABS, PC, polipropileno), compuestos, LED, sensores, mazos de cables y semiconductores. Cualquier fluctuación en la disponibilidad o el precio de estos materiales puede alterar toda la cadena de valor. Por lo tanto, la cadena de suministro y la volatilidad de los materiales es un factor vital que desafía la expansión del mercado.

Análisis de segmentación

Por tipo de producto

Integración con ADAS para impulsar el crecimiento del segmento de consolas avanzadas

Según el tipo de producto, el mercado se clasifica en consolas básicas, consolas avanzadas y consolas inteligentes/conectadas.

Se espera que el segmento de consolas avanzadas mantenga la cuota de mercado máxima de consolas aéreas para automóviles del 41,68% en 2026. El crecimiento segmentario se atribuye a la integración conADA, infoentretenimiento, iluminación ambiental, asistentes de voz y módulos eCall/SOS. La creciente adopción de vehículos eléctricos y los SUV premium impulsan la demanda de consolas conectadas y multifuncionales, impulsando el crecimiento del mercado. Además, las crecientes ventas de vehículos híbridos, eléctricos y autónomos, muchos de los cuales cuentan con cabinas inteligentes, aceleran la demanda de consolas multifuncionales con integración de sensores para monitoreo del conductor, micrófonos telemáticos y controles de techo corredizo.

- Por ejemplo, modelos como el Tesla Model Y, el BMW X5 y el BYD Han EV integran consolas avanzadas montadas en el techo para mejorar la seguridad, la conectividad y la comodidad.

Por tipo de vehículo

Aumento de las ventas mundiales de SUV para impulsar el crecimiento del segmento de vehículos tipo SUV

En términos de tipo de vehículo, el mercado se clasifica en hatchback/sedán, SUV, vehículos ligeros y vehículos pesados.

Se prevé que el segmento de los SUV capture la mayor participación del mercado, es decir, el 44,26% en 2026. Los SUV dominan debido a su mayor espacio en la cabina, lo que permite consolas superiores multifuncionales más grandes. Los consumidores de este segmento exigen características premium como iluminación ambiental, micrófonos integrados, controles del techo corredizo y compartimentos de almacenamiento, lo que da como resultado una penetración de consola de casi el 100% en los modelos SUV premium y medianos. El aumento de las ventas de SUV a nivel mundial impulsa aún más el crecimiento del mercado.

- Por ejemplo, en julio de 2024, Tata Motors anunció la fecha de lanzamiento del nuevo SUV cupé Curvv para el mercado indio. El fabricante de automóviles presentará el primer vehículo de este segmento, que se ofrecerá con sistemas de propulsión EV e ICE.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por materiales

El segmento de plástico/polímero lideró el mercado en 2025 debido a su rentabilidad y peso ligero

Según el material, el mercado se segmenta en plástico/polímero, tela/ molduras integradas y compuesto/metal reforzado.

El segmento de plástico/polímero capturó la mayor participación del mercado en 2024. El crecimiento del segmento se atribuye al bajo costo, la naturaleza liviana y la facilidad de moldeo en formas complejas. El material se utiliza en vehículos del mercado masivo, medio y premium, lo cual es un aspecto clave que impulsa el crecimiento del mercado durante el período de pronóstico.

Por canal de ventas

La creciente demanda de los consumidores de funciones instaladas en fábrica para impulsar el segmento OEM

Según el canal de ventas, el mercado se segmenta en OEM y posventa.

Se prevé que el segmento OEM capture la mayor participación del mercado, es decir, el 82,91% en 2026. Los consumidores prefieren cada vez más las consolas superiores instaladas de fábrica debido a su perfecta integración con el interior de los vehículos, su mayor confiabilidad bajo garantía y su cumplimiento de los estándares de seguridad. Estas consolas también brindan funcionalidades avanzadas como iluminación, controles del techo corredizo, telemática y sistemas de monitoreo del conductor, lo que impulsa el crecimiento del segmento.

Por tipo de propulsión

Amplia disponibilidad de modelos de vehículos ICE y mayor adopción de consolas para impulsar el crecimiento del segmento ICE

Según el tipo de propulsión, el mercado se segmenta en ICE y EV.

El segmento ICE está dispuesto a captar la mayor cuota de mercado del 73,29% en 2026. En comparación con otros vehículos, los vehículos ICE se ofrecen en una gama mucho más amplia de modelos, que abarca desde hatchbacks y sedanes básicos hasta SUV.autos de lujoy vehículos comerciales. Esta amplia cartera permite a los fabricantes integrar consolas superiores en múltiples puntos de costo y niveles de equipamiento. Por ejemplo, las variantes básicas de ICE pueden incluir unidades de iluminación y almacenamiento simples, mientras que los modelos más altos incorporan funciones avanzadas como iluminación ambiental, controles del techo corredizo y telemática.

Perspectivas regionales del mercado de consolas aéreas automotrices

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Automotive Overhead Console Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, Asia Pacífico representó 4.530 millones de dólares, lo que representa el 48,94% del mercado mundial, y se prevé que crezca a 4.710 millones de dólares en 2026, respaldado por su posición como el mayor centro de fabricación de automóviles, con China, Japón, Corea del Sur e India representando una parte importante de la producción mundial de vehículos. La creciente producción de SUV y turismos, junto con la rápida adopción de vehículos eléctricos e híbridos, ha acelerado la demanda de consolas superiores avanzadas en la región. Solo China contribuye con casi el 25-35% de la producción mundial de vehículos, y los fabricantes de equipos originales locales como BYD, SAIC y NIO integran consolas de techo multifuncionales con conectividad, iluminación ambiental y módulos de monitoreo del conductor. Esto aumenta la demanda de consolas superiores para automóviles en el mercado regional. Se prevé que el mercado de Japón alcance los 530 millones de dólares en 2026, el mercado de China alcance los 2860 millones de dólares en 2026 y el mercado de la India alcance los 430 millones de dólares en 2026.

América del Norte, Europa y el resto del mundo (RoW) tenían una participación de mercado significativa.

América del norte

El mercado de América del Norte representó 1.800 millones de dólares en 2025, lo que representa el 19,44 % de la industria mundial, y se espera que alcance los 1.850 millones de dólares en 2026. El crecimiento de América del Norte está impulsado por la alta penetración de los SUV ycamionetas, y los fabricantes de equipos originales como Ford, GM y Tesla equipan consolas superiores de serie en la mayoría de los modelos de gama media y premium. Estados Unidos domina el mercado regional debido a su gran base de producción automotriz y la fuerte preferencia de los consumidores por vehículos de alta gama. Un gran énfasis en la integración de tecnologías avanzadas como iluminación ambiental, controles de información y entretenimiento y funciones de conectividad dentro de las consolas superiores es otro factor que impulsa la expansión de la industria en el país. Se prevé que el mercado estadounidense alcance los 1.560 millones de dólares en 2026.

Europa

Europa registró un tamaño de mercado de 2.360 millones de dólares en 2025, capturando el 25,42% de la cuota de mercado global, y se prevé que alcance los 2.440 millones de dólares en 2026. La demanda de productos en Europa está determinada por estrictas normas de seguridad, como el sistema obligatorio eCall, y la alta proporción de fabricantes premium (BMW, Mercedes-Benz, Audi, Volkswagen) que integran tecnologías avanzadas de módulos superiores con funciones de conectividad e iluminación. Se prevé que estos desarrollos impulsen el crecimiento del mercado. Se prevé que el mercado del Reino Unido alcance los 330 millones de dólares en 2026 y el mercado de Alemania alcance los 470 millones de dólares en 2026.

Resto del mundo

En 2025, el Resto del Mundo poseía el 6,20% del mercado global, alcanzando una valoración de 570 millones de dólares, y se prevé que crezca a 580 millones de dólares en 2026. El resto del mundo, incluidos América Latina, Oriente Medio y África, contribuye con una participación relativamente menor debido a mercados sensibles a los precios y a una menor adopción de vehículos premium.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores del mercado enfatizan la innovación, las asociaciones OEM y las capacidades de producción regionales para sostener la creciente competencia

El mercado mundial de consolas superiores para automóviles está moderadamente consolidado, con una combinación de proveedores globales de nivel 1 y fabricantes de componentes especializados que compiten por contratos OEM. Los jugadores compiten sobre la base de la innovación tecnológica, las asociaciones OEM, la eficiencia de costos y las capacidades de producción regional.

Empresas como Grupo Antolin, Yanfeng Automotive Interiors, Hella GmbH, Magna International y Johnson Controls (Adient) dominan el mercado suministrando consolas superiores directamente a los principales fabricantes de equipos originales. Estos actores aprovechan la huella de fabricación global, las inversiones en I+D en consolas inteligentes y conectadas y las sólidas relaciones con los principales fabricantes (Toyota, Ford, Volkswagen, BMW y Hyundai).

Empresas como DaikyoNishikawa (Japón), Kyowa Sangyo (Japón), Huayu Automotive (China) y Motus Integrated Technologies (EE.UU.) compiten en regiones específicas ofreciendo soluciones personalizadas y con costos competitivos.

LISTA DE EMPRESAS CLAVE DE CONSOLA AÉREA AUTOMOTRIZ PERFILADAS

- AGM Automotriz (EE.UU.)

- Continental AG (Alemania)

- Daimay Interior automotriz Co., Ltd.(Porcelana)

- Gentex Corporation (EE.UU.)

- Grupo Antolín(España)

- Hella GmbH & Co. KGaA (Alemania)

- Grupo IAC (Luxemburgo)

- Johnson Controls (Irlanda)

- LS Automotive India Pvt Ltd. (India)

- Magna International Inc. (Canadá)

- Methode Automotive Solutions (EE. UU.)

- Ómnium de plástico(Francia)

- Valeo (Francia)

- Interiores automotrices de Yanfeng (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En septiembre de 2025, Preh presentó un concepto de consola central transparente, basado en íconos, que integra un cargador integrado con funcionalidad completa V2G, V2L y V2H, lo que sugiere futuras interacciones con la consola.

- En abril de 2025, Continental presentó su consola superior In2Visible, un nuevo y elegante módulo que integra perfectamente la electrónica montada en el techo, incluidos actuadores del techo solar, sensores en la cabina y materiales de superficie inteligentes, en una interfaz de usuario refinada. Esto refleja la creciente demanda de los OEM de diseños superiores más elegantes pero altamente funcionales.

- En septiembre de 2024,Magna International presentó sus consolas aéreas avanzadas (parte del sistema ClearView), implementadas en la RAM 2500/3500camiones pesados. Estos módulos incorporan sensores, pantallas y dispositivos electrónicos de monitoreo del conductor, lo que mejora tanto la comodidad como la seguridad.

- En noviembre de 2023,Interiores automotrices Yanfenganunció una asociación con una startup tecnológica para integrartecnología de control de gestosen consolas superiores, lo que permitecontrol sin contactode iluminación, climatización e infoentretenimiento.

- En noviembre de 2022, Grupo Antolin presentó el innovador Upper Trim: un concepto de consola superior que incorpora interruptores capacitivos, materiales personalizables, diseño de techo interior cerrado y controles de iluminación ambiental. Sirvió como inspiración inicial para el diseño, y ahora avanza hacia la integración de la producción.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 8,20% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

PorTipo de producto

|

|

Por Tipo de vehículo

|

|

|

PorTipo de propulsión

|

|

|

PorCanal de Ventas

|

|

|

PorMaterial

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 9.580 millones de dólares en 2026 y se prevé que alcance los 18.000 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 4.530 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 8,20% durante el período previsto de 2026-2034.

En 2025, el segmento de los SUV lideró el mercado por tipo de vehículo.

La creciente demanda de comodidad y conveniencia de los vehículos es un factor clave para impulsar el crecimiento del mercado.

Grupo Antolin, Yanfeng Automotive Interiors, Hella GmbH, Magna International y Johnson Controls (Adient) son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados