Tamaño del mercado de interruptores automotrices, participación y análisis de la industria por aplicación (interruptores de volante, paneles de puertas, módulos de techo, interruptores de funciones, controles de clima y confort, controles de infoentretenimiento y multimedia, cambios de marcha y controles de asientos), por canal de ventas (OEM y posventa), por tipo de vehículo [automóvil de pasajeros (hatchback/sedán y SUV) y vehículo comercial (vehículo comercial ligero y vehículo comercial ligero)] y pronóstico regional, 2026-2034

Tamaño del mercado de interruptores automotrices y perspectivas futuras

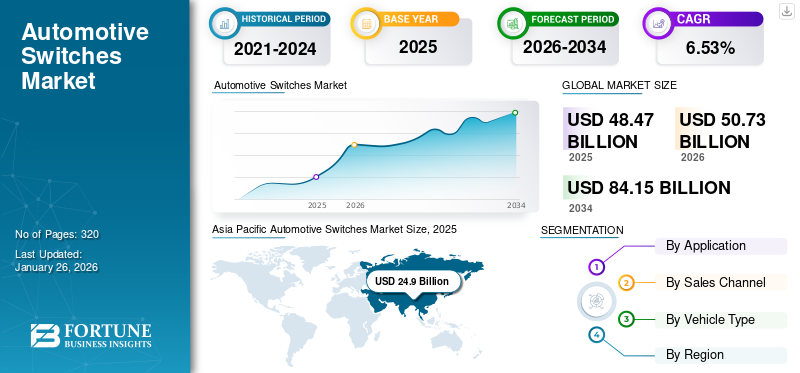

El tamaño del mercado mundial de interruptores automotrices se valoró en USD48,47mil millones en 2025 y se prevé que crezca de USD50,73mil millones en 2026 a USD84,15mil millones para 2034, exhibiendo una tasa compuesta anual de6,53%durante el período de pronóstico. Asia Pacífico dominó el mercado global con una participación del51,38%en 2025. Se prevé que el mercado de interruptores automotrices en los EE. UU. crezca significativamente, alcanzando un valor estimado de USD 8,69 mil millones para 2032.

Los interruptores automotrices son componentes vitales integrados en los vehículos modernos. Son responsables de controlar y activar numerosas funciones internas y exteriores del vehículo que garantizan una experiencia de conducción y desplazamiento segura y cómoda. Estos interruptores son de varios tipos y están ubicados en múltiples posiciones dentro del interior o la cabina del vehículo para facilitar el acceso.

El mercado se está expandiendo debido al aumento de aplicaciones y la integración de funciones inteligentes en vehículos modernos y de próxima generación. Se espera que la demanda del producto aumente durante el período de pronóstico a medida que los fabricantes de automóviles apuntan a construir infraestructura de vehículos inteligentes y brindar una experiencia de vehículo y cabina de lujo. Además, la creciente demanda de vehículos de pasajeros y vehículos premium impulsada por un aumento en los ingresos disponibles y la propiedad de vehículos debido a opciones convenientes de arrendamiento y financiamiento están contribuyendo aún más al crecimiento del mercado.

El mercado de interruptores automotrices está muy fragmentado, con varios actores globales y regionales operando en esta industria. Se observa que tanto los actores globales como los regionales tienen una cartera de productos diversa con un mayor enfoque en la expansión geográfica. Los principales actores del mercado, Omron Corporation, Marquardt GmbH, MinebeaMitsumi, Inc., Alps Alpine Co., Ltd., KOSTAL Automobil Elektrik GmbH & Co. KG y algunos otros actores importantes, están muy motivados para adquirir una mayor base de clientes y están expandiendo activamente sus operaciones en los mercados vecinos.

Este cambio en los patrones de demanda puede haber influido en los tipos y cantidades de interruptores automotrices requeridos por los fabricantes. Sin embargo, la creciente demanda de vehículos eléctricosy con la participación de actores clave en las medidas de seguridad para la producción en masa, se espera que aumente la demanda de interruptores para automóviles.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de interruptores automotrices

Integración de avances tecnológicos asociados con interruptores automotrices para impulsar el crecimiento del mercado

Una tendencia clave en el mercado mundial de interruptores automotrices es la integración de tecnologías avanzadas como controles táctiles y por gestos, interruptores de retroalimentación háptica e interruptores modulares multifunción. La creciente demanda de una mejor experiencia de usuario, seguridad y eficiencia dentro de los vehículos impulsa esta tendencia. La adopción de estas tecnologías está transformando el panorama de los interruptores mecánicos tradicionales al proporcionar interfaces más intuitivas e interactivas para los conductores.

La integración de controles táctiles y gestuales permite una interacción más fluida con los sistemas del vehículo, lo que reduce la distracción del conductor y mejora la seguridad. Los interruptores de retroalimentación háptica brindan retroalimentación táctil al conductor, mejorando la experiencia de conducción general. Los interruptores modulares y multifunción permiten la consolidación de múltiples funciones en una sola unidad, reduciendo el desorden y mejorando la estética del vehículo. Estos avances son particularmente relevantes en el contexto de los vehículos eléctricos y autónomos, donde las interfaces sofisticadas son cruciales para gestionar sistemas complejos y garantizar la comodidad del usuario.

Los acontecimientos recientes ponen de relieve la importancia de estas tecnologías. Por ejemplo, se espera que el mercado de interruptores automotrices crezca significativamente debido a la creciente adopción de la electrónica automotriz y el creciente enfoque en la electrificación de vehículos. En 2023, los vehículos eléctricos representaron el 7,6% del mercado de vehículos de EE. UU., frente al 5,9% en 2022, lo que indica una demanda creciente de interruptores especializados adaptados a los sistemas eléctricos. Esta tendencia está respaldada por colaboraciones entre fabricantes de automóviles y empresas de tecnología, que impulsan innovaciones en interruptores inteligentes integrados con IoTy capacidades de IA.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Impulsores del mercado

Mayor adopción de funciones de seguridad avanzadas para impulsar el crecimiento del mercado

La creciente integración de sistemas electrónicos y eléctricos en los vehículos es una tendencia importante en la industria del automóvil. Los vehículos están incorporando funciones de Sistemas Avanzados de Asistencia al Conductor (ADAS), como control de crucero adaptativo, sistemas de advertencia de cambio de carril, frenado automático de emergencia y asistencia de estacionamiento. Estos sistemas dependen en gran medida de sensores, interruptores,Radary unidades de control electrónico para recopilar datos y tomar decisiones. Los vehículos modernos incorporan numerosos sistemas electrónicos diseñados para mejorar la seguridad. Estos sistemas a menudo requieren interruptores, ECU y sensores dedicados. A medida que estas características de seguridad se vuelven prevalentes, también aumenta la demanda de interruptores para automóviles.

Los fabricantes de automóviles se están centrando en mejorar la experiencia del usuario proporcionando controles más intuitivos y convenientes. Los interruptores desempeñan un papel crucial al permitir un fácil acceso a diversas funciones del vehículo, como el control de clima, los sistemas de audio y el ajuste de los asientos. La creciente demanda de los consumidores de opciones de personalización en los interruptores de sus vehículos les permite adaptar las configuraciones y preferencias de su vehículo a su gusto, como configuraciones de memoria para asientos, espejos y posiciones del volante. Es probable que estos factores impulsen el crecimiento general del mercado de interruptores automotrices.

Introducción de características de seguridad en vehículos para impulsar el crecimiento del mercado

Los gobiernos y los organismos reguladores introducen continuamente nuevos estándares de seguridad y emisiones para los vehículos. Estas regulaciones a menudo requieren la incorporación de interruptores y controles adicionales para cumplir con los requisitos necesarios. Por ejemplo, es posible que se requieran interruptores para activar y desactivar ciertas funciones para cumplir con las normas de emisiones o los estándares de seguridad. Regulaciones como la Euro 6 en Europa y las normas corporativas de economía promedio de combustible (CAFE) en los EE. UU. exigen que los vehículos cumplan con límites de emisiones específicos. Para cumplir con estas regulaciones, es posible que los fabricantes de automóviles necesiten incorporar interruptores para habilitar funciones como sistemas de arranque y parada, desactivación de cilindros o configuraciones de modo ecológico, que ayudan a reducir las emisiones.

Regulaciones como el Programa de evaluación de automóviles nuevos (NCAP) en varias regiones tienen requisitos de seguridad estrictos para los vehículos. Las regulaciones relacionadas con la accesibilidad y la facilidad de uso para personas con capacidades diferentes pueden requerir la inclusión de interruptores o controles en los vehículos. Por ejemplo, interruptores para ajustar asientos, espejos u otras configuraciones del vehículo para adaptarse a las diferentes necesidades de los usuarios. A medida que los organismos reguladores continúan endureciendo los estándares de seguridad y emisiones, los fabricantes de automóviles deben adaptar los diseños de sus vehículos e incorporar las características y controles necesarios, lo que a su vez impulsa la demanda de interruptores para automóviles. Los fabricantes también deben asegurarse de que estos interruptores cumplan con los requisitos de durabilidad, confiabilidad y rendimiento exigidos por las regulaciones para aplicaciones automotrices.

Restricciones del mercado

La presión de costos y la disponibilidad de alternativas pueden obstaculizar el crecimiento del mercado

Los fabricantes de componentes automotrices a menudo buscan minimizar los costos de los interruptores para mantener la rentabilidad general del vehículo. Los fabricantes de interruptores se enfrentan a una intensa competencia de precios por parte de otros proveedores y a la presión de los fabricantes de automóviles para reducir los costos mediante economías de escala u optimizaciones de procesos. Esta presión de costos puede generar márgenes de beneficio ajustados para los fabricantes de interruptores, limitando su capacidad para invertir en I+D o ampliar las capacidades de producción, asfixiando la cuota de mercado de interruptores para automóviles. Además, el creciente costo de las materias primas, comoplásticay los metales utilizados en la fabricación de interruptores, pueden reducir aún más los márgenes de beneficio si los fabricantes no pueden trasladar estos costos a los clientes.

La industria automotriz está cambiando hacia tecnologías de interfaz de usuario alternativas, como pantallas táctiles, controles de gestos y sistemas de reconocimiento de voz. Estas interfaces avanzadas tienen el potencial de reducir o reemplazar los interruptores mecánicos o electromecánicos tradicionales en determinadas aplicaciones.

Oportunidades de mercado

Rápida adopción e integración de tecnologías HMI para crear escenarios de crecimiento

El aumento de las ventas de vehículos eléctricos, destacado por el hecho de que Estados Unidos alcanzó un récord de 1,2 millones de vehículos eléctricos vendidos en 2023, lo que representa el 7,6% del mercado, demuestra una demanda creciente de soluciones de conmutación sofisticadas diseñadas para gestionar sistemas eléctricos complejos en vehículos modernos. A medida que los vehículos se digitalizan cada vez más, los interruptores están evolucionando desde componentes mecánicos simples hasta interfaces inteligentes, sensibles al tacto y controladas por gestos que admiten funciones de infoentretenimiento, control de clima y seguridad. Los fabricantes están respondiendo con innovaciones como retroalimentación háptica, interruptores multifunción modulares e integración de interfaz hombre-máquina (HMI).

Las agencias reguladoras de todo el mundo están imponiendo normas de seguridad y emisiones más estrictas, lo que impulsa aún más la necesidad de interruptores confiables y de alto rendimiento. En Asia Pacífico, que lidera la demanda global, y en Europa y América del Norte, las regulaciones y las preferencias de los consumidores por la eficiencia energética y las experiencias personalizadas están acelerando esta tendencia. Esta convergencia de tecnología, regulación y demanda de los consumidores posiciona a los interruptores automotrices avanzados como un habilitador fundamental de la próxima generación de vehículos inteligentes, seguros y sostenibles.

Desafíos del mercado

Rápida obsolescencia tecnológica debido a la necesidad de innovación continua

A medida que los vehículos integran componentes electrónicos más sofisticados, como controles sensibles al tacto, retroalimentación háptica y sistemas de interfaz hombre-máquina (HMI), los interruptores mecánicos tradicionales enfrentan una relevancia cada vez menor. Por ejemplo, los vehículos eléctricos requieren interruptores especializados parabateríagestión, sistemas de carga y frenado regenerativo, lo que requiere inversiones en I+D para cumplir con los estándares en evolución. Fabricantes como Alps Alpine y Omron están innovando con interruptores modulares multifunción, pero se enfrentan a la presión de seguir el ritmo de las interfaces basadas en software. Los mandatos regulatorios, como los estrictos estándares de emisiones y protocolos de seguridad de la UE, agravan aún más los costos, al exigir que los interruptores cumplan con rigurosos puntos de referencia de durabilidad y eficiencia energética.

Análisis de segmentación

Por aplicación

El segmento de controles multimedia e infoentretenimiento tuvo la mayor participación de mercado debido a la creciente necesidad de una mayor accesibilidad.

Según la aplicación, el mercado se divide en interruptores de volante, paneles de puerta, módulos de techo, interruptores de función, controles de clima y confort, controles de infoentretenimiento y multimedia, cambios de marcha y controles de asientos.

Se proyecta que los controles de infoentretenimiento y multimedia representarán el mercado más grande con una participación del 23,87% en 2026, y se espera que crezcan a una CAGR decente durante el período previsto. Este aumento se atribuye a la creciente demanda de una mayor accesibilidad a varios controles dentro del interior del vehículo y a los sistemas de conducción, que pueden activarse mediante cajas de interruptores equipadas con sistemas de información y entretenimiento.

El segmento de interruptores de volante representó una menor cuota de mercado en 2025 y se espera que crezca a la tasa de crecimiento más rápida durante el período previsto. El crecimiento de este segmento se atribuye al creciente interés de los fabricantes de automóviles, incluidas las principales marcas de automóviles, en introducir varios interruptores de palanca y botones en el volante, lo que permite a los conductores concentrarse más en la conducción sin la necesidad de alcanzar una pantalla de infoentretenimiento o un tablero.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por canal de ventas

El segmento OEM capturó la mayor participación debido a las funcionalidades avanzadas ofrecidas por los proveedores de interruptores automotrices OEM

Por canal de ventas, el mercado se clasifica en OEM y posventa.

Se prevé que el segmento OEM representa el mercado más grande con una participación del 90,77% en 2026, y se espera que mantenga su dominio y experimente la tasa de crecimiento más rápida durante el período previsto. Los fabricantes de equipos originales equipan sus vehículos con interruptores automotrices de la más alta durabilidad y calidad para evitar el mal funcionamiento de los interruptores, ya que muchas tareas vitales dependen de estos interruptores. Además, también se espera que un mayor enfoque de los fabricantes de automóviles en aumentar la producción de vehículos impulse el crecimiento del segmento. Se espera que el segmento alcance el 91% de la cuota de mercado en 2025.

Se espera que el segmento del mercado de repuestos crezca a una tasa compuesta anual superior del 4,70% durante el período previsto. La menor presencia de mercado de interruptores para automóviles en el segmento del mercado de repuestos se atribuye a la mayor durabilidad y la menor tasa de fallas de los interruptores para automóviles instalados por OEM, que ofrecen una larga vida útil, lo que reduce la necesidad de reemplazos.

Por tipo de vehículo

El segmento de turismos lideró debido al mayor poder adquisitivo de los consumidores.

Según el tipo de vehículo, el mercado se divide en coche de pasajeross y vehículos comerciales.

Se espera que el segmento de turismos lidere para el mercado más alto con una participación del 77,66% en 2026, y se prevé que crezca rápidamente durante el período previsto. El aumento del poder adquisitivo de los consumidores ha impulsado una mayor demanda de automóviles de pasajeros, lo que ha llevado a un aumento de las ventas. Además, la creciente presencia de servicios de transporte compartido y de diversos usuarios finales ha provocado un aumento en las ventas de vehículos de pasajeros a nivel mundial. Se prevé que el segmento hatchback/sedán capture el 48,94% de la cuota de mercado en 2025, mientras que se prevé que el segmento SUV documente una CAGR del 6,60% durante el período previsto (2025-2032).

El segmento de vehículos comerciales obtuvo una cuota de mercado considerable y se estima que se expandirá de manera constante durante el período previsto. Los fabricantes de vehículos comerciales se centran menos en la experiencia en la cabina y más en introducir un mayor rendimiento y características de transporte. Sin embargo, la luz vehículos comercialesEstamos presenciando una rápida transformación del diseño para hacerlos más atractivos para los consumidores. Por lo tanto, se espera que estos factores ayuden al crecimiento del segmento a medida que más fabricantes de camionetas y vehículos livianos opten por una arquitectura de vehículos moderna.

Perspectivas regionales del mercado de interruptores automotrices

Según la región, el mercado se estudia en cuatro regiones: América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Automotive Switches Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico representó la mayor cuota de mercado con una valoración de USD24.9mil millones en 2025 y USD26.19mil millones en 2026 y se espera que crezca a la CAGR más rápida durante el período proyectado. Se estima que China alcanzará un valor de mercado de USD13.67mil millones en 2026. El crecimiento en la región se atribuye al rápido desarrollo de los mercados automotrices asiáticos en términos de ofrecer diseños de vehículos modernos y diversas características de confort de cabina por parte de los fabricantes de automóviles en mercados líderes como India, China y el sudeste asiático. India está lista para ganar USD2.78mil millones en 2026, mientras que se espera que Japón se sitúe en USD4.67mil millones en el mismo año.

América del norte

En 2025, América del Norte representó 8.840 millones de dólares, lo que representa el 18,23% del mercado mundial, y se prevé que crezca a 9.230 millones de dólares en 2026. La región tiene una participación significativa y se estima que crecerá a una tasa compuesta anual significativa durante el período previsto. El rápido despliegue de tecnologías innovadoras impulsa el crecimiento de la región. Además, se espera que la creciente disposición de los consumidores a adoptar varios interruptores funcionales impulse el crecimiento del mercado.

El crecimiento del mercado estadounidense está impulsado por la creciente adopción de vehículos eléctricos y la integración de Sistemas avanzados de asistencia al conductor (ADAS), infoentretenimiento y funciones de confort. En 2023, los vehículos eléctricos representaron el 7,6% de todas las ventas de automóviles en EE. UU., frente al 5,9% en 2022, lo que destaca un cambio hacia la electrificación y la digitalización. Las tendencias clave incluyen el uso creciente de controles táctiles y gestuales, interruptores de retroalimentación háptica y la integración de la interfaz hombre-máquina (HMI), lo que refleja la demanda de los consumidores de una mayor seguridad y experiencia del usuario. Este panorama impulsado por la innovación está remodelando el mercado estadounidense. El mercado estadounidense está preparado para crecer con un valor de 6.190 millones de dólares en 2026.

Europa

El mercado europeo generó 12.570 millones de dólares en 2025, lo que representa el 25,94% del panorama del mercado mundial, y se espera que alcance los 13.050 millones de dólares en 2026, registrando una tasa compuesta anual del 5,00% durante el período previsto (2025-2032). La región representó una cuota de mercado significativa en 2024 y se espera que crezca a un ritmo constante durante el período previsto. El mercado del Reino Unido crecerá con un valor de USD0,82mil millones en 2026. Las empresas automotrices de la región se están centrando en integrar los interruptores automotrices con la arquitectura moderna de los vehículos para ofrecer a los consumidores y pasajeros una experiencia mejorada de viaje y conducción. Se prevé que Alemania golpee al dólar3.19mil millones en 2026, mientras que Francia alcanzará un valor de 3.070 millones de dólares en 2025.

El resto del mundo

El resto del mundo contribuyó aproximadamente con 2,16 mil millones de dólares al mercado global en 2025, lo que representa una participación del 4,45%, y se espera que alcance los 2,26 mil millones de dólares en 2026. El resto del mundo representó una participación mínima y se espera que crezca a una tasa compuesta anual constante durante el período previsto. Es probable que el mercado experimente una expansión significativa en términos de ventas de vehículos a medida que cada vez más naciones en desarrollo en las regiones de África, América Latina y Medio Oriente se esfuerzan por lograr la estabilidad económica. Además, se espera que la expansión de las unidades de fabricación en el continente africano impulse el crecimiento del mercado.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los principales actores invierten en innovaciones de productos para obtener una ventaja competitiva

Panasonic Corporation es un actor importante en el mercado de interruptores para automóviles y domina gracias a su oferta de productos innovadores y asociaciones estratégicas con los principales fabricantes de automóviles. Su amplia cartera incluye una gama de interruptores automotrices, como interruptores de botón, interruptores basculantes e interruptores multifunción, diseñados para mejorar la seguridad del vehículo y la experiencia del usuario. Los avances tecnológicos de Panasonic en tecnología de interruptores, incluidos los controles sensibles al tacto, la han posicionado como líder en el suministro de soluciones de vanguardia para la industria automotriz.

El dominio de la empresa también se atribuye a su fuerte compromiso con la investigación y el desarrollo, garantizando que sus productos satisfagan las demandas cambiantes del sector automotriz. Por ejemplo, Panasonic ha estado a la vanguardia del desarrollo de interruptores inteligentes y conectados, que son cada vez más importantes en los vehículos modernos. Este enfoque en la innovación y la satisfacción del cliente ha solidificado la posición de Panasonic como actor clave en el mercado de interruptores para automóviles.

Robert Bosch GmbH es otro actor de renombre, conocido por su amplia gama de interruptores para automóviles y su fuerte presencia en la industria automotriz mundial. Ofrece una variedad de interruptores, incluidos interruptores de sistemas electrónicos e interruptores HVAC, que son parte integral de los sistemas de vehículos modernos. Las soluciones innovadoras de Bosch, como Bosch power net guardian, garantizan un suministro de energía continuo a las funciones críticas para la seguridad del vehículo, mejorando la confiabilidad y la seguridad del vehículo. Además, la amplia red de Bosch y sus asociaciones con los principales fabricantes de automóviles fortalecen aún más su posición en el mercado.

Lista de empresas clave de interruptores automotrices perfiladas:

· Continental AG (Alemania)

· Valeo SA(Francia)

· ZF Friedrichshafen AG (Alemania)

· CORPORACION DENSO(Japón)

· HELLA GmbH & Co. KGaA (Alemania)

· Uno Minda (India)

· Corporación Marelli (Japón)

· Eaton(Irlanda)

· ALPES ALPINE CO., LTD. (Japón)

· Preh GmbH (Alemania)

· KOSTAL Automobil Elektrik GmbH & Co. KG (leopold kostal gmbh) (Alemania)

· BCS Automotriz (Alemania)

· Grupo Marquardt (Alemania)

· Yanfeng (China)

· Visteon Corporation (EE.UU.)

· Clarín (Estados Unidos)

· Panasonic(Japón)

· Interruptores C&K (EE. UU.)

· Interruptor Jietong de Ningbo (China)

· Minebea Mitsumi, Inc (Japón)

· Marvell Technology, Inc. (EE. UU.)

· Transmisión Dhoot Pvt. Limitado. Ltd. (India)

· Desay (China)

· Corporación OMRON (Japón)

· LS Automotive India Pvt Ltd. (India)

· Yueqing Daier Electron Co., Ltd. (China)

· Merit Sistemas Electrónicos de Automoción, S.L.U. (España)

Desarrollos clave de la industria:

- enero 2025: Microchip presentó los conmutadores Switchtec PCIe Gen 4.0 de 16 carriles, diseñados para brindar versatilidad en aplicaciones informáticas integradas y automotrices. Los dispositivos PCI100x de Microchip ofrecen alto rendimiento y rentabilidad para aplicaciones que requieren computación acelerada o especializada.

- octubre 2024: NXP Semiconductors presentó la nueva familia S32J de controladores de red y conmutadores Ethernet de alto rendimiento. La familia S32J presenta un núcleo de conmutador común, NXP NETC, con el último S32 de NXP.microcontroladoresy procesadores, permitiéndoles operar juntos como un conmutador virtual ampliado.

- marzo 2024: Visteon Corporation anunció que la compañía tiene como objetivo ampliar su capacidad de producción en los mercados asiáticos para satisfacer las necesidades cada vez mayores de componentes en los mercados automotrices asiáticos. La empresa anunció que construiría una instalación de producción por valor de 20 millones de dólares en Chennai, India.

- febrero 2024: ZF Friedrichshafen AG anunció planes para ampliar sus operaciones de fabricación en India. La empresa tiene previsto inaugurar una nueva planta de fabricación en Chennai, India.

- enero 2024: Valeo SA anunció su expansión en los mercados automotrices de la India ampliando su huella de producción y fabricación en la India. La empresa tenía como objetivo establecer instalaciones de fabricación, posventa y operaciones de investigación y desarrollo en Chennai, India.

Cobertura del informe

El informe de mercado proporciona un análisis en profundidad y se centra en aspectos clave como las empresas líderes, los tipos de productos y las aplicaciones de productos líderes. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de6,53% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por aplicación

|

|

Por canal de ventas

|

|

|

Por tipo de vehículo

|

|

|

Por región

|

Preguntas frecuentes

Según un estudio de Fortune Business Insights, el tamaño del mercado global fue de 48,47 mil millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 6,53% durante el período previsto (2026-2034).

En términos de aplicación, el segmento de infoentretenimiento y multimedia lideró el mercado.

Algunos de los principales actores que operan en el mercado son Panasonic, OMRON Corporation, Marquardt GmbH y Minebea Mitsumi, Inc.

Asia Pacífico dominó el mercado en términos de participación de mercado en 2025.

Mayor adopción de características de seguridad avanzadas para impulsar el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 320

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados