Tamaño del mercado de convertidores de par para automóviles, participación y análisis de la industria, por tipo de vehículo (hatchback/sedán, SUV, LCV y HCV), por tipo de transmisión (transmisión automática, transmisión continuamente variable y transmisión manual automatizada), por tipo de convertidor de par (una etapa y varias etapas), por tren motriz (tracción delantera, tracción trasera y tracción total), por componente (conjunto completo del convertidor de par y embrague de bloqueo/TC) Montaje de módulos), por canal de ventas (OEM y posventa) y pronóstico regional, 2026-2034

Tamaño del mercado de convertidores de par automotrices y perspectivas futuras

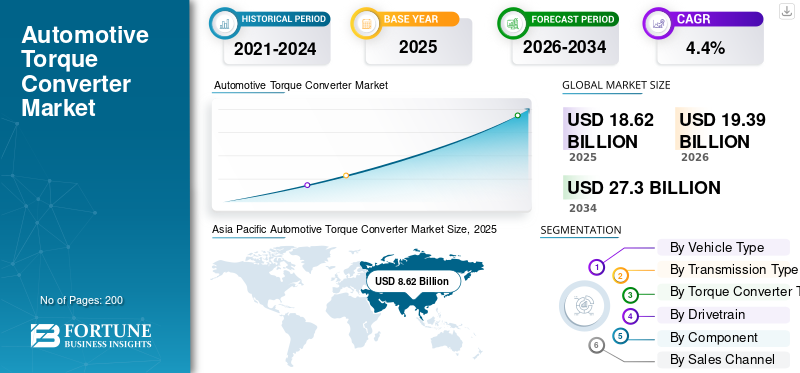

El tamaño del mercado de convertidores de par para automóviles se valoró en 18,62 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 19,39 mil millones de dólares en 2026 a 27,30 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,4% durante el período previsto. Asia Pacífico dominó el mercado de convertidores de par para automóviles con una cuota de mercado del 46,29% en 2025.

El mercado global representa un segmento crítico de los sistemas de transmisión modernos, que permite una transferencia fluida de potencia entre el motor y la caja de cambios en vehículos con transmisión automática. Los convertidores de par desempeñan un papel vital a la hora de mejorar el confort de conducción al permitir cambios de marcha fluidos, reducir la vibración y garantizar una multiplicación controlada del par a bajas velocidades. Esta tecnología se adopta ampliamente en vehículos de pasajeros yvehículos comerciales, particularmente los propulsados por motor de combustión interna.

El mercado está impulsado principalmente por la creciente demanda de transmisiones automáticas, especialmente en regiones urbanas y semiurbanas donde la comodidad de conducción y la congestión del tráfico influyen en las decisiones de compra. Los fabricantes de automóviles están integrando cada vez más convertidores de par para mejorar la eficiencia del combustible y reducir el estrés del tren motriz, lo que contribuye a una mayor longevidad y rendimiento del vehículo. El crecimiento en la categoría de vehículos de pasajeros continúa respaldando el crecimiento del mercado, mientras que la demanda constante del segmento de vehículos comerciales sostiene la demanda de reemplazo a largo plazo.

En los últimos años, el mercado ha evolucionado con avances en la tecnología de embragues de bloqueo y materiales livianos, lo que permite una mayor eficiencia y una reducción de la pérdida de potencia. Estas innovaciones respaldan el cumplimiento normativo relacionado con las emisiones y al mismo tiempo mantienen los estándares de desempeño. Además, la expansión de la producción de vehículos en las economías emergentes ha aumentado la demanda de convertidores de par en múltiples categorías de tipos de vehículos.

De cara al futuro, se espera que el mercado sea testigo de un crecimiento estable durante el período previsto, respaldado por la creciente base instalada de vehículos con transmisión automática y la demanda de reemplazo del mercado de accesorios. Si bien la electrificación plantea desafíos a largo plazo, los convertidores de par siguen siendo indispensables en los sistemas de transmisión convencionales e híbridos. Actores clave como ZF Friedrichshafen AG, Aisin Corporation, Valeo SA, Schaeffler AG y BorgWarner Inc. se están centrando en la optimización de productos, los diseños modulares y la expansión de la fabricación regional para fortalecer la competitividad en el mercado global de convertidores de par para automóviles.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE CONVERTIDORES DE PAR PARA AUTOMOTRICES

La integración de la tecnología de embrague con bloqueo gana impulso

Los fabricantes se centran cada vez más en tecnologías de filtración mejoradas para cumplir con requisitos estándar de emisiones más estrictos y mejorar la protección del motor. La adopción de medios mejorados y diseños de filtros optimizados respalda intervalos de servicio más prolongados y una mayor limpieza del aceite, lo que impulsa la adopción de productos premium.Los fabricantes de equipos originales utilizan cada vez más convertidores de par de embrague con bloqueo para cumplir los objetivos de eficiencia de combustible.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de transmisiones automáticas impulsa la expansión del mercado

La creciente demanda de transmisiones automáticas es un importante impulsor del crecimiento del mercado de convertidores de par para automóviles. Los consumidores prefieren cada vez más los sistemas automáticos por su comodidad de conducción, cambios de marcha más suaves y reducción de la fatiga. Los fabricantes de automóviles están respondiendo ampliando la oferta automática en vehículos de pasajeros y comerciales, aumentando directamente la demanda de convertidores de par y respaldando un crecimiento constante del mercado. Globaltransmisión automáticaLa adopción continúa aumentando a medida que los fabricantes de automóviles amplían las variantes automáticas en los modelos del mercado masivo.

RESTRICCIONES DEL MERCADO

La creciente electrificación limita la adopción de convertidores de par a largo plazo

El rápido cambio hacia los vehículos eléctricos de batería plantea una limitación para el mercado. Las transmisiones eléctricas eliminan la necesidad de sistemas de transmisión convencionales, lo que reduce la aplicabilidad del convertidor de par. A medida que aumenta la adopción de vehículos eléctricos, particularmente en las regiones desarrolladas, el crecimiento a largo plazo durante el período previsto puede enfrentar limitaciones estructurales. La adopción de vehículos eléctricos continúa aumentando a nivel mundial, lo que reduce la dependencia de los componentes tradicionales de la transmisión.

OPORTUNIDADES DE MERCADO

La demanda de repuestos en el mercado de accesorios crea potencial de crecimiento a largo plazo

La creciente base instalada de vehículos con transmisión automática presenta una importante oportunidad en el mercado de posventa. Los convertidores de par se reemplazan durante revisiones importantes de la transmisión, particularmente en aplicaciones de vehículos comerciales de alto kilometraje. Esta demanda de reemplazo respalda la generación sostenida de ingresos, fortaleciendo las perspectivas a largo plazo para el mercado de convertidores de par para automóviles. El creciente parque de vehículos en las economías emergentes respalda la demanda del mercado de repuestos de componentes de transmisión.

DESAFÍOS DEL MERCADO

La volatilidad de los precios de las materias primas afecta los costos de fabricación

Gestionar la eficiencia de costos en medio de las fluctuaciones de los precios de las materias primas y las interrupciones de la cadena de suministro sigue siendo un desafío clave. La fabricación de convertidores de par requiere ingeniería de precisión y materiales especializados, lo que dificulta el control de costos. Estos factores pueden afectar la rentabilidad y ralentizar la adopción en categorías de tipos de vehículos sensibles al precio.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de vehículo

Los hatchbacks y sedán dominan debido a los altos volúmenes de producción

Según el tipo de vehículo, el mercado se segmenta en hatchback/sedán, SUV, LCV y HCV.

Los modelos hatchback y sedán dominan el mercado debido a su gran participación en la producción mundial de vehículos de pasajeros. La creciente penetración automática en los automóviles del mercado masivo y la asequibilidad impulsan la adopción. Estos vehículos representan una parte importante de los vehículos con transmisión automática, lo que garantiza una demanda constante de convertidores de par.

- Por ejemplo, en marzo de 2024, la OICA informó queturismossiguió representando la mayor parte de la producción mundial de vehículos, lo que reforzó la demanda de plataformas hatchback y sedán equipadas automáticamente.

Se espera que el segmento de vehículos comerciales ligeros crezca a una tasa compuesta anual del 4,3% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de transmisión

La transmisión automática lidera con una comodidad de conducción superior

Según el tipo de transmisión, el mercado se segmenta en transmisión automática, transmisión continuamente variable y transmisión manual automatizada.

La transmisión automática domina debido a la fuerte preferencia de los consumidores por la comodidad y un cambio de marchas más suave. La creciente adopción tanto en vehículos de pasajeros como en vehículos comerciales sostiene la demanda de convertidores de par y fortalece el liderazgo del mercado.

- Por ejemplo, en julio de 2023, Toyota anunció la ampliación de la disponibilidad de transmisiones automáticas en múltiples modelos de vehículos de pasajeros compactos y medianos para mejorar la comodidad y la eficiencia de la conducción.

Se espera que el segmento de transmisión continuamente variable crezca a una tasa compuesta anual del 3,8% durante el período previsto.

Por tipo de convertidor de par

Los convertidores de par de una sola etapa lideran debido a su simplicidad

Según el tipo de convertidor de par, el mercado se segmenta en monoetapa y multietapa. Los convertidores de par de una sola etapa dominan debido a su rentabilidad y su uso generalizado en los sistemas de transmisión automática estándar. Su confiabilidad los hace ideales para aplicaciones en vehículos de pasajeros de gran volumen.

- Por ejemplo, en septiembre de 2023, ZF destacó la demanda continua de convertidores de par de una sola etapa en transmisiones automáticas convencionales debido a su eficiencia e idoneidad para vehículos de pasajeros de gran volumen.

Se espera que el segmento de múltiples etapas crezca a una tasa compuesta anual del 4,5% durante el período previsto.

Por transmisión

La tracción delantera domina y se adopta en el mercado masivo

Según la transmisión, el mercado se divide en tracción delantera, tracción trasera y tracción total.

Los vehículos de tracción delantera dominan debido a su amplio uso en vehículos de pasajeros compactos y medianos, lo que respalda una demanda constante de convertidores de par.

- Por ejemplo, en febrero de 2024, Hyundai Motor Group enfatizó las arquitecturas de tracción delantera para vehículos de pasajeros del mercado masivo, citando la eficiencia del empaque y la compatibilidad con las transmisiones automáticas.

Se espera que el segmento de tracción total crezca a una tasa compuesta anual del 4,0% durante el período previsto.

Por componente

Los conjuntos completos de convertidores de par lideran la demanda de los OEM

Según el componente, el mercado se segmenta en conjunto completo de convertidor de par y conjunto de módulo de embrague de bloqueo/TC.

Los conjuntos completos tuvieron la mayor participación de mercado de convertidores de par para automóviles, ya que los OEM prefieren soluciones integradas para la eficiencia y confiabilidad de fabricación en todas las plataformas del segmento de vehículos.

- Por ejemplo, en agosto de 2023, Valeo declaró que los fabricantes de equipos originales prefieren cada vez más módulos de convertidor de par completamente ensamblados para simplificar la integración de la transmisión y mejorar la confiabilidad.

Se espera que el segmento de ensamblaje de módulos Lock-Up Clutch/TC crezca a una tasa compuesta anual del 4,7% durante el período previsto.

Por canal de ventas

El segmento OEM lidera gracias a la integración directa de vehículos

Según el canal de ventas, el mercado se segmenta en OEM y Aftermarket. Las ventas de OEM dominan ya que los convertidores de par se instalan durante la producción de vehículos, especialmente en vehículos con transmisión automática, lo que garantiza la consistencia del volumen.

- Por ejemplo, en noviembre de 2023, Hyundai Transys confirmó el suministro a largo plazo de convertidores de par a fabricantes de equipos originales de todo el mundo para sistemas de transmisión automática instalados en fábrica.

Se espera que el segmento de posventa crezca a una tasa compuesta anual del 6,1% durante el período previsto.

Perspectiva regional del convertidor de par automotriz

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y Resto del Mundo.

Asia Pacífico

Asia Pacific Automotive Torque Converter Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo la participación dominante en 2025, valorada en 8,62 mil millones de dólares, y también mantuvo la participación líder en 2024, con 8,51 mil millones de dólares. Esto se debe a la alta producción de vehículos y a la creciente demanda de vehículos de pasajeros. La creciente urbanización y la creciente adopción automática en China, Japón e India respaldan la expansión del mercado. La región se beneficia de una fabricación rentable y de una gran base de vehículos instalados.

- Por ejemplo, en enero de 2024, la OICA informó que la producción de vehículos en Asia Pacífico superó los 55 millones de unidades en 2023, encabezada por China, Japón e India, lo que sostuvo una fuerte demanda de transmisiones automáticas equipadas con convertidor de par.

Mercado de convertidores de par para automóviles de China

Se prevé que el mercado de China sea uno de los más grandes del mundo y en 2025 tuvo una participación de 3.850 millones de dólares, lo que representa aproximadamente el 20,7% de las ventas del mercado.

Mercado de convertidores de par para automóviles de la India

El mercado de la India en 2025 ascendió a 1.150 millones de dólares, lo que representa aproximadamente el 6,2% de los ingresos mundiales.

América del norte

Se prevé que América del Norte registre una tasa de crecimiento del 3,6% en los próximos años y alcance una valoración de 4.750 millones de dólares estadounidenses para 2026. América del Norte muestra un crecimiento constante impulsado por la alta penetración de vehículos con transmisión automática y una fuerte demanda del mercado de repuestos. Estados Unidos sigue siendo el mayor contribuyente debido a un parque de vehículos maduro y a la preferencia por las transmisiones automáticas.

Mercado de convertidores de par para automóviles de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte, el mercado estadounidense puede estimarse analíticamente en unos 3.100 millones de dólares, lo que representa aproximadamente el 16,6% del mercado mundial.

Europa

Se estima que Europa alcanzará los 4.110 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. Europa experimenta un crecimiento moderado respaldado por la demanda de reemplazo y la adopción automática continua de vehículos premium. La presión regulatoria fomenta las tecnologías de convertidores de par centradas en la eficiencia.

Mercado de convertidores de par para automóviles de Alemania

El mercado alemán en 2025 ascendió a 950 millones de dólares, lo que representa aproximadamente el 5,1% de los ingresos mundiales.

Mercado de convertidores de par para automóviles del Reino Unido

El mercado del Reino Unido en 2025 alcanzó los 780 millones de dólares, lo que representa aproximadamente el 4,2 % de los ingresos mundiales.

Resto del mundo

El resto del mundo crece gradualmente debido a la expansión de la propiedad de vehículos y la creciente adopción automática en las economías emergentes, lo que respalda la estabilidad del mercado a largo plazo.

PAISAJE COMPETITIVO

Actores clave de la industria

Las actualizaciones tecnológicas estratégicas dan forma a la dinámica competitiva del mercado

El mercado de convertidores de par para automóviles está moderadamente consolidado, con proveedores globales y regionales que compiten en tecnología, calidad y relaciones OEM a largo plazo. Los fabricantes líderes se centran en la innovación dentro de los sistemas de transmisión automática, enfatizando la durabilidad, la eficiencia y la compatibilidad con las arquitecturas de motores en evolución. La capacidad de atender tanto a vehículos de pasajeros como a vehículos comerciales brinda a los actores establecidos una ventaja competitiva.

Las estrategias clave incluyen la inversión en diseños avanzados de embragues de bloqueo para mejorar la eficiencia del combustible y reducir las pérdidas de potencia, particularmente en aplicaciones de vehículos de pasajeros de gran volumen. Los proveedores también están fortaleciendo su huella de fabricación global para mitigar los riesgos de la cadena de suministro y respaldar la producción localizada. Los acuerdos de suministro a largo plazo con fabricantes de equipos originales garantizan flujos de ingresos estables y refuerzan el posicionamiento en el mercado.

Otra estrategia competitiva importante es la estandarización de productos en múltiples plataformas de segmentos de vehículos. Al desarrollar módulos convertidores de par escalables, los fabricantes pueden abordar los diferentes requisitos de par y al mismo tiempo controlar los costos. Este enfoque respalda la creciente demanda de transmisiones automáticas en vehículos de gama media y premium. La expansión del mercado de posventa también está ganando atención, impulsada por la creciente base instalada de vehículos con transmisión automática.

Además, las empresas están formando asociaciones para acelerar los plazos de desarrollo y mejorar la eficiencia de fabricación. La simulación digital, la innovación de materiales y la ingeniería de precisión se utilizan cada vez más para mejorar la confiabilidad en las soluciones globales de convertidores de par para automóviles.

- Por ejemplo, en marzo de 2024, ZF anunció avances en su cartera de convertidores de par y transmisiones automáticas para mejorar la eficiencia y la compatibilidad con los sistemas de propulsión de próxima generación.

LISTA DE EMPRESAS CLAVE DE CONVERTIDORES DE PAR PARA AUTOMOTRICES PERFILADAS

- ZF Friedrichshafen AG(Alemania)

- Corporación Aisin(Japón)

- Valeo SA(Francia)

- Schaeffler AG(Alemania)

- BorgWarner Inc.(A NOSOTROS.)

- Transmisión Allison (EE. UU.)

- Hyundai Transys (Corea del Sur)

- JATCO Ltd. (Japón)

- Corporación Exedy (Japón)

- Punch Powertrain (Bélgica)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2026:Hyundai Motor Group confirmó el uso continuo de transmisiones automáticas con convertidor de par en sus mercados globales.SUVcartera, citando una mejor capacidad de conducción, durabilidad y comentarios de los clientes en comparación con los sistemas de doble embrague.

- Julio de 2025:Hyundai confirmó que el Santa Fe 2026 adoptaría unAutomático con convertidor de par de 8 velocidades, reemplazando a DCT, impactando volúmenes anuales de más300.000 unidades en todo el mundo.

- Febrero de 2025:El Grupo Volkswagen afirmó que las transmisiones automáticas representaron más del 65% de su producción mundial de vehículos, lo que respalda el despliegue continuo de convertidores de par en múltiples plataformas.

- Noviembre de 2024:El Grupo Volkswagen confirmó el despliegue más amplio de transmisiones automáticas de convertidor de par de ocho velocidades en modelos selectos de vehículos de pasajeros Volkswagen y Skoda, particularmente en los mercados emergentes. La medida tiene como objetivo mejorar la confiabilidad de la transmisión, reducir los riesgos de mantenimiento a largo plazo y ofrecer cambios de marcha más suaves, subrayando la continua relevancia de los convertidores de par dentro de las arquitecturas modernas de transmisión automática.

- Septiembre de 2024:ZF destacó la demanda sostenida de transmisiones automáticas basadas en convertidor de par en vehículos comerciales ligeros y de pasajeros, particularmente en regiones que priorizan la comodidad de conducción y la capacidad de remolque.

- Marzo de 2024:SIAM informó que la penetración de las transmisiones automáticas en los vehículos de pasajeros indios aumentó a alrededor del 25% en 2023, frente a los bajos dos dígitos cinco años antes, lo que respalda la adopción del convertidor de par.

- Marzo de 2024:La EPA de EE. UU. finalizó las reglas de emisiones para los años modelo 2027-2032, con un objetivo de hasta el 56%CO₂reducción, aumentando indirectamente la demanda de estrategias de bloqueo del convertidor de par que mejoren la eficiencia.

COBERTURA DEL INFORME

El análisis del mercado global de convertidores de par para automóviles proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 4,4% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de vehículo, tipo de transmisión, tipo de convertidor de par, tren motriz, componente, canal de ventas y región |

| Por tipo de vehículo |

|

| Por tipo de transmisión |

|

| Por tipo de convertidor de par |

|

| Por transmisión |

|

| Por componente |

|

| Por canal de ventas |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 18.620 millones de dólares en 2025 y se prevé que alcance los 27.300 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 8.620 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 4,4% durante el período previsto de 2026-2034.

El segmento de hatchback/sedán lideró el mercado por tipo de vehículo.

La creciente demanda de transmisiones automáticas está impulsando el mercado.

ZF Friedrichshafen AG, Aisin Corporation, Valeo SA, Schaeffler AG y BorgWarner Inc. son algunos de los principales actores del mercado.

Asia Pacífico dominó el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados