Tamaño del mercado del sistema de reconocimiento de voz automotriz, participación y análisis de la industria, por tipo de implementación (integrado/a bordo, basado en la nube e híbrido), por aplicación (servicios basados en navegación y ubicación, infoentretenimiento y control de medios, funciones de comunicación, comodidad de cabina y control de clima, y control de vehículos y servicios conectados), por tipo de vehículo (hatchback/sedán, SUV, LCV y HCV), por tecnología (basada en comandos, basada en NLU y conversacional) AI) y pronóstico regional, 2026-2034

Tamaño del mercado del sistema de reconocimiento de voz automotriz y perspectivas futuras

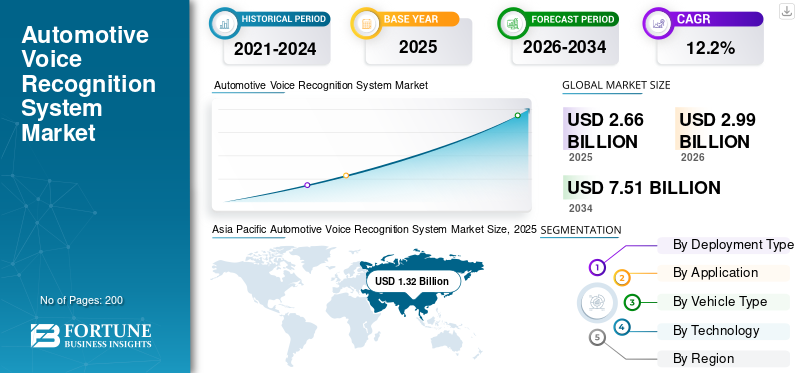

El tamaño del mercado mundial de sistemas de reconocimiento de voz para automóviles se valoró en 2,66 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 2,99 mil millones de dólares en 2026 a 7,51 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,2% durante el período previsto.Asia Pacífico dominó el mercado de sistemas de reconocimiento de voz para automóviles con una cuota de mercado del 49,62% en 2025.

Un sistema de reconocimiento de voz automotriz es una tecnología integrada en el vehículo que permite a los conductores y pasajeros operar funciones mediante comandos hablados. Utiliza reconocimiento de voz, inteligencia artificial yprocesamiento del lenguaje naturalpara controlar la navegación, el infoentretenimiento, las llamadas, los mensajes, la configuración del clima y las funciones seleccionadas del vehículo. Mejora la comodidad, reduce la interacción manual y permite una conducción más segura con manos libres, al tiempo que respalda experiencias de automóviles conectados más inteligentes. Los principales impulsores del crecimiento del mercado global son la creciente demanda de conducción con manos libres, el crecimiento de los automóviles conectados y los vehículos definidos por software, el uso más amplio de sistemas de información y entretenimiento inteligentes y el cambio de los sistemas de comando básicos a NLU y la IA conversacional. Una mejor conectividad en el automóvil y arquitecturas de voz híbridas también están aumentando la adopción al mejorar la calidad de la respuesta, la personalización y la funcionalidad siempre disponible. Los principales actores incluyen Cerence, Bosch, HARMAN y SoundHound AI, junto con otros proveedores de software y cabinas. La tendencia clave es pasar de asistentes básicos integrados basados en la nube a asistentes híbridos, conversacionales y impulsados por IA integrados con plataformas de cabina digital más amplias. Cerence destaca la implementación automotriz a gran escala, mientras que Bosch enfatiza la confiabilidad a bordo, HARMAN se enfoca en la inteligencia artificial de la cabina emocionalmente inteligente y SoundHound está expandiendo las soluciones automotrices conversacionales multilingües.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DEL SISTEMA DE RECONOCIMIENTO DE VOZ PARA AUTOMOTRICES

La creciente integración de la IA generativa y los asistentes conversacionales transforma la interacción en el automóvil

El reconocimiento de voz automotriz está evolucionando rápidamente desde interfaces básicas basadas en comandos hasta asistentes conversacionales impulsados por inteligencia artificial capaces de comprender el contexto y dialogar en múltiples turnos. Este cambio está estrechamente relacionado con el aumento de los vehículos definidos por software, donde las capacidades de la cabina digital se actualizan continuamente mediante actualizaciones inalámbricas. La voz se está convirtiendo cada vez más en la principal interfaz hombre-máquina, integrada con pantallas táctiles, pantallas aumentadas y servicios conectados. Los fabricantes de automóviles se están centrando en ofrecer experiencias predictivas y personalizadas en las que el sistema aprende las preferencias del conductor y sugiere acciones de forma proactiva. Esta transición mejora la participación de los usuarios y posiciona la voz como un pilar central de los ecosistemas digitales en el automóvil, fortaleciendo la diferenciación de marca y la lealtad de los clientes en un mercado automotriz altamente competitivo.

- En enero de 2024, Mercedes-Benz anunció en CES la integración deIA generativaa través de Microsoft Azure OpenAI en su sistema MBUX, lo que permite interacciones conversacionales más naturales en el automóvil.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente demanda de experiencias de conducción más seguras y con manos libres impulsa la adopción

El creciente énfasis en la seguridad vial y la reducción de la distracción del conductor es un factor importante que impulsa la adopción de sistemas de reconocimiento de voz en automóviles. A medida que los vehículos incorporan más funciones digitales, la interacción manual se vuelve cada vez más compleja e insegura. El control por voz proporciona un método natural y manos libres para operar los sistemas de navegación, comunicación e información y entretenimiento sin desviar la atención de la conducción. Los organismos reguladores y las organizaciones de seguridad también están fomentando una interacción manual reducida, apoyando indirectamente la adopción de la voz. Además, los consumidores se están acostumbrando cada vez más a los asistentes de voz en los teléfonos inteligentes y encasas inteligentes, acelerando su aceptación en los vehículos. Esta convergencia de necesidades de seguridad y familiaridad del usuario está empujando a los fabricantes de equipos originales a hacer de la funcionalidad de voz una característica estándar o clave en múltiples segmentos de vehículos.

- En junio de 2023, BMW introdujo un control de voz mejorado en su sistema iDrive, que permite a los conductores ajustar la configuración del vehículo y las funciones de información y entretenimiento con manos libres, reforzando la interacción centrada en la seguridad.

RESTRICCIONES DEL MERCADO

La privacidad de los datos y la dependencia de la conectividad limitan la adopción a gran escala

Las preocupaciones sobre la privacidad de los datos y la dependencia de la conectividad a Internet continúan limitando la adopción a gran escala de sistemas avanzados de reconocimiento de voz en automóviles. Las plataformas de voz híbridas y basadas en la nube requieren un intercambio continuo de datos, lo que plantea interrogantes sobre cómo se almacenan, procesan y protegen los datos de voz. Los marcos regulatorios como el GDPR en Europa y políticas similares en otras regiones requieren un cumplimiento estricto, lo que aumenta la complejidad del desarrollo y los costos para los OEM y los proveedores de tecnología de reconocimiento de voz. Además, la infraestructura de red inconsistente en ciertas regiones afecta la confiabilidad de los sistemas de voz basados en la nube, lo que genera retrasos o respuestas incompletas. Si bien los sistemas integrados brindan mayor privacidad y funcionalidad fuera de línea, carecen de la sofisticación de la IA impulsada por la nube, lo que crea una compensación que frena la adopción uniforme en los mercados globales.

- En abril de 2021, la Junta Europea de Protección de Datos reforzó directrices estrictas sobre el procesamiento de datos a bordo de vehículos, destacando la necesidad de que los fabricantes de automóviles garanticen el consentimiento del usuario y el manejo seguro de los datos de voz.

OPORTUNIDADES DE MERCADO

La expansión de los ecosistemas conectados y la movilidad inteligente crea nuevas oportunidades de crecimiento

La rápida expansión de los ecosistemas de vehículos conectados está abriendo nuevas oportunidades para el crecimiento del mercado de sistemas de reconocimiento de voz para automóviles. Los vehículos están cada vez más integrados con entornos digitales externos como hogares inteligentes,plataformas de comercio electrónicoy servicios de movilidad, que permiten a los usuarios interactuar sin problemas en múltiples dominios a través de la voz. Esta convergencia permite a los fabricantes de automóviles ofrecer servicios de valor agregado, como control remoto de vehículos, pagos por voz y asistencia personalizada en viajes. El crecimiento de los vehículos eléctricos y las plataformas de movilidad compartida amplifica aún más esta oportunidad, ya que estos modelos dependen en gran medida de interfaces digitales y experiencias centradas en el usuario. El reconocimiento de voz está surgiendo como una interfaz unificadora que conecta vehículos con estilos de vida digitales más amplios, abriendo nuevas fuentes de ingresos y mejorando la participación general de los usuarios.

- En septiembre de 2022, Amazon amplió las integraciones de Alexa Auto con varios fabricantes de automóviles, lo que permite a los conductores controlar dispositivos domésticos inteligentes y acceder a servicios directamente desde sus vehículos a través de la voz.

DESAFÍOS DEL MERCADO

La gestión de la complejidad y precisión multilingüe en diversos mercados sigue siendo un desafío clave

Lograr una precisión constante en múltiples idiomas, acentos y condiciones de conducción del mundo real sigue siendo un desafío importante para los sistemas de reconocimiento de voz en automóviles. Los vehículos operan en entornos ruidosos con acústica variable, lo que hace que el reconocimiento de voz sea más complejo que en entornos controlados comoteléfonos inteligenteso viviendas. Además, los mercados globales como Asia Pacífico, Europa y Medio Oriente tienen diversos requisitos lingüísticos, lo que requiere que los sistemas admitan múltiples dialectos e idiomas simultáneamente. Las respuestas inexactas o la mala interpretación de los comandos pueden reducir la confianza del usuario y obstaculizar la adopción. Las actualizaciones continuas y los esfuerzos de localización aumentan los costos de desarrollo y la complejidad técnica. Garantizar un rendimiento de voz confiable, escalable y sensible al contexto en los mercados globales sigue siendo un obstáculo clave para los actores de la industria.

- En mayo de 2023, Hyundai Motor Group destacó las mejoras continuas en su asistente de voz de IA para comprender mejor los acentos y los idiomas regionales, enfatizando la complejidad de lograr una precisión global en entornos de conducción del mundo real.

Análisis de segmentación

Por tipo de implementación

La ejecución confiable de comandos fuera de línea mantiene el liderazgo en el segmento integrado/integrado

Según el tipo de implementación, el mercado se segmenta en integrado/integrado, basado en la nube e híbrido.

Por tipo de implementación, el segmento integrado/a bordo sigue siendo el dominante, ya que los fabricantes de automóviles aún priorizan la respuesta de baja latencia, el rendimiento confiable en áreas de red débil, la reducción de la dependencia de los datos y un mayor control sobre las funciones básicas del vehículo, como llamadas, indicaciones de navegación y configuraciones básicas. Estos sistemas son especialmente importantes en programas de vehículos de gran volumen donde la confiabilidad y la disciplina de costos son más importantes que la dependencia total de la nube.

- En abril de 2025, Opel afirmó que el nuevo Mokka ofrece reconocimiento de voz natural en combinación con navegación, lo que demuestra cómo la capacidad integrada sigue siendo fundamental incluso cuando se añaden capas más avanzadas.

Se prevé que el segmento híbrido crezca a una tasa compuesta anual del 17,7% durante el período previsto.

Por aplicación

El control diario del entretenimiento mantiene las aplicaciones multimedia y de infoentretenimiento a la cabeza

Según la aplicación, el mercado se segmenta en servicios basados en navegación y ubicación, infoentretenimiento y control de medios, funciones de comunicación, confort de cabina y control de clima, y control de vehículos y servicios conectados.

El segmento de infoentretenimiento y control de medios domina la cuota de mercado de sistemas de reconocimiento de voz para automóviles, ya que la voz se utiliza con mayor frecuencia para la selección de música, el control de radio, la transmisión por secuencias, la navegación multimedia y la interacción rápida con las pantallas digitales de la cabina. Estas funciones se utilizan a diario, en todos los niveles de precios y, a menudo, son las primeras funciones de voz que los consumidores adoptan activamente. Esto le da al infoentretenimiento la base instalada más amplia y la mayor intensidad de uso.

- En enero de 2023, Citroën afirmó que el nuevo e-Berlingo ofrece un sistema de reconocimiento de voz natural, fluido y sencillo que ayuda a los usuarios a gestionar funciones multimedia a través de un asistente a bordo.

Se prevé que el segmento de servicios conectados y control de vehículos crezca a una tasa compuesta anual del 16,0% durante el período previsto.

Por tipo de vehículo

Las características premium y el contenido de la cabina digital fortalecen el impulso del segmento SUV

Según el tipo de vehículo, el mercado se segmenta en hatchback/sedán, SUV, LCV y HCV.

Los SUV son el segmento dominante, ya que ofrecen cada vez más información y entretenimiento premium, pantallas más grandes, servicios conectados y contenido de interfaz hombre-máquina más rico, todo lo cual aumenta el valor del reconocimiento de voz automotriz por vehículo. Los fabricantes de automóviles también utilizan los SUV para lanzar primero nuevas tecnologías de cabina, lo que ayuda a que las funciones de voz se difundan más rápido en esta categoría que en clases de vehículos más sensibles al precio. Esa combinación admite tanto escala como contenido de software superior. Se prevé que el segmento de los SUV crezca a una tasa compuesta anual del 14,4% durante el período previsto.

- En julio de 2024, Amazon declaró que el asistente de voz de próxima generación de BMW, basado en la tecnología Alexa, salió a la carretera con el nuevo X3, lo que subraya cómo los SUV se están convirtiendo en plataformas líderes para experiencias de voz avanzadas.

Se proyecta que el segmento HCV crecerá a una tasa compuesta anual del 12,4% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tecnología

La amplia base instalada de comandos de voz fijos preserva el liderazgo en el mercado basado en comandos

Según la tecnología, el mercado se segmenta en basado en comandos, basado en NLU yIA conversacional.

Los basados en comandos siguen siendo el segmento dominante, ya que una base instalada muy grande de vehículos todavía depende de comandos predefinidos para llamadas, control de audio, entrada de navegación y operación básica del sistema. Estos sistemas son más baratos de implementar, más fáciles de validar y más prácticos para programas de mercado masivo que las pilas conversacionales de gama alta. Su base instalada global mantiene intacto el liderazgo en ingresos incluso a medida que se expanden las interfaces más inteligentes.

- En junio de 2020, Lincoln explicó que la arquitectura de control de voz de SYNC se basa en un modelo de lenguaje que combina palabras o comandos con tareas específicas, lo que subraya por qué los sistemas basados en comandos continúan anclando el mercado.

Se proyecta que el segmento de IA conversacional crecerá a una tasa compuesta anual del 16,3% durante el período previsto.

PERSPECTIVAS REGIONALES DEL MERCADO DEL SISTEMA DE RECONOCIMIENTO DE VOZ PARA AUTOMOTRICES

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

Asia Pacífico

Asia Pacific Automotive Voice Recognition System Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico es la región dominante debido a la producción masiva de vehículos, la creciente demanda de la clase media y la rápida digitalización de los vehículos. China domina con sólidos ecosistemas tecnológicos locales y una alta penetración de cabinas inteligentes, mientras que India está emergiendo como un mercado de alto crecimiento impulsado por una creciente adopción de automóviles conectados. Japón y Corea del Sur contribuyen a través de tecnologías automotrices avanzadas. La región se beneficia de la escala, la creciente asequibilidad de los sistemas de voz y un fuerte impulso hacia experiencias en vehículos impulsadas por IA.

Mercado de sistemas de reconocimiento de voz automotriz de China

China domina el mercado de Asia Pacífico con una participación del 58,3%, respaldada por una producción masiva de vehículos y sólidos ecosistemas tecnológicos nacionales. La alta penetración de las cabinas inteligentes, la rápida adopción de asistentes de voz impulsados por IA y la integración de servicios conectados en vehículos tanto del mercado masivo como de primera calidad impulsan un crecimiento sustancial y refuerzan el liderazgo de China en el reconocimiento de voz automotriz.

Mercado japonés de sistemas de reconocimiento de voz para automóviles

Se prevé que el mercado japonés tendrá un valor de 230 millones de dólares en 2026, respaldado por tecnologías automotrices avanzadas y una fuerte presencia de fabricantes de equipos originales. El crecimiento está impulsado por la integración de asistentes de voz inteligentes, un enfoque en sistemas HMI fáciles de usar y el creciente despliegue de soluciones de voz híbridas en vehículos de pasajeros, particularmente en segmentos premium y tecnológicamente avanzados.

Mercado de sistemas de reconocimiento de voz automotriz de la India

India es el mercado de más rápido crecimiento, con una CAGR del 16% durante el período previsto, impulsada por el aumentocoche conectadoadopción y creciente demanda de sistemas de infoentretenimiento ricos en funciones. El crecimiento está respaldado por la expansión de las ventas de SUV, la mejora de la infraestructura digital y el enfoque de los OEM en la integración de controles habilitados por voz en vehículos de gama media, mejorando la accesibilidad y la penetración en el mercado.

América del norte

América del Norte muestra un crecimiento fuerte y constante impulsado por una alta adopción de vehículos conectados, sistemas avanzados de información y entretenimiento y una integración temprana de asistentes de voz basados en IA. Estados Unidos lidera debido a sólidas asociaciones tecnológicas entre OEM y al despliegue generalizado de sistemas de voz híbridos. El crecimiento está respaldado por la demanda de vehículos premium y el creciente uso de la voz para el control de vehículos y servicios conectados. Canadá sigue tendencias similares, mientras que México contribuye mediante la expansión manufacturera. La región mantiene un alto valor por vehículo debido a la alta penetración de cabinas digitales avanzadas.

Mercado de sistemas de reconocimiento de voz para automóviles de EE. UU.

Estados Unidos domina la cuota de mercado de América del Norte, con un valor de 600 millones de dólares en 2026, impulsado por una alta penetración de vehículos conectados y fuertes colaboraciones OEM-tecnología. Implementación avanzada de sistemas de voz híbridos, integración con asistentes de IA y adopción generalizada enSUVy los vehículos premium contribuyen significativamente al liderazgo del mercado y al crecimiento sostenido.

Europa

Europa demuestra un crecimiento sólido respaldado por la producción de vehículos premium, estándares de seguridad estrictos y una rápida adopción de arquitecturas de vehículos definidas por software. Países como Alemania, el Reino Unido y Francia son líderes en la integración de asistentes de inteligencia artificial y infoentretenimiento avanzados habilitados por voz. La región está presenciando un fuerte crecimiento en los sistemas de IA híbridos y conversacionales, impulsado por el enfoque de los OEM en la diferenciación digital. El aumento de la electrificación y los servicios conectados mejoran aún más la adopción, mientras que el énfasis regulatorio en la seguridad del conductor respalda el cambio hacia interfaces de voz manos libres.

Mercado de sistemas de reconocimiento de voz para automóviles del Reino Unido

Se proyecta que el mercado del Reino Unido tendrá un valor de 0,07 mil millones de dólares en 2026, respaldado por una creciente adopción de sistemas de información y entretenimiento conectados y un enfoque regulatorio en la seguridad del conductor. El crecimiento está impulsado por el creciente despliegue de soluciones de voz híbridas, la fuerte penetración de los vehículos eléctricos y la demanda de interfaces de manos libres, particularmente en la movilidad urbana y los vehículos de pasajeros premium.

Mercado de sistemas de reconocimiento de voz automotriz de Alemania

Alemania tiene una importante cuota del 28,2% del mercado europeo, impulsada por su sólida base de fabricación de automóviles y su segmento de vehículos premium. La alta integración de tecnologías de cabina digital, la adopción temprana de la IA conversacional y la innovación OEM en vehículos conectados contribuyen a su dominio y avance continuo en los sistemas automotrices habilitados por voz.

Sudamerica

América del Sur está experimentando un crecimiento moderado a medida que la adopción de vehículos conectados se expande gradualmente en mercados clave como Brasil y Argentina. La región está pasando de sistemas integrados básicos a soluciones de voz híbridas, respaldadas por la mejora de la infraestructura de telecomunicaciones y la creciente demanda de funciones de información y entretenimiento. El crecimiento está influenciado por la creciente penetración de los SUV y la gradualtransformación digitalde vehículos. Sin embargo, las fluctuaciones económicas y la sensibilidad a los costos limitan la rápida adopción, lo que mantiene estable el crecimiento general del mercado, pero más lento en comparación con las regiones desarrolladas.

Mercado de sistemas de reconocimiento de voz automotriz de Brasil

Brasil domina el mercado sudamericano con una participación del 58,9%, respaldado por su gran base de producción automotriz y la creciente demanda de vehículos conectados. La creciente adopción de sistemas de información y entretenimiento, el cambio gradual hacia soluciones de voz híbridas y la creciente penetración de los SUV están impulsando una expansión constante del mercado a pesar de las limitaciones económicas y relacionadas con los costos.

Medio Oriente y África

La región de Medio Oriente y África está experimentando un crecimiento más rápido, impulsado por la creciente demanda de vehículos premium y conectados, particularmente en los países del CCG. Mercados como los Emiratos Árabes Unidos y Arabia Saudita muestran una mayor adopción de sistemas de información y entretenimiento avanzados y de voz debido a un mayor poder adquisitivo. Sudáfrica contribuye a través de su base automotriz. El crecimiento está respaldado por la expansión de los servicios conectados y la demanda de SUV, aunque la infraestructura limitada y la menor penetración en varios mercados africanos moderan la expansión regional general.

Mercado de sistemas de reconocimiento de voz automotriz de los EAU

Se prevé que el mercado de los EAU crezca a una tasa compuesta anual del 16% durante el período previsto, impulsado por la fuerte demanda de vehículos premium y conectados. La alta adopción de sistemas avanzados de información y entretenimiento, el creciente despliegue de asistentes de voz basados en IA y la expansión de los servicios conectados en los SUV de lujo respaldan un rápido crecimiento, posicionando a los EAU como un mercado emergente clave en la región.

PAISAJE COMPETITIVO

Actores clave de la industria

La integración de IA, las arquitecturas híbridas y las asociaciones OEM definen la intensidad competitiva

Las tendencias del mercado de sistemas de reconocimiento de voz para automóviles están moderadamente consolidadas, con una combinación de proveedores especializados en tecnología de voz y grandessoftware automotrizy las empresas de infoentretenimiento dan forma a la competencia. Actores clave como Cerence, Bosch, HARMAN, SoundHound AI, Nuance (Microsoft), Amazon y Google compiten a través de plataformas avanzadas de IA conversacional, capacidades multilingües y una profunda integración con ecosistemas de cabinas digitales. Las empresas se están centrando en arquitecturas de voz híbridas que combinan procesamiento integrado y en la nube para mejorar la precisión, la latencia y la confiabilidad. Las colaboraciones estratégicas con fabricantes de equipos originales, proveedores de nube y empresas de semiconductores son fundamentales para ampliar la implementación en todos los segmentos de vehículos. Los jugadores también están invirtiendo en IA generativa, personalización y actualizaciones continuas de OTA para mejorar la experiencia del usuario y la diferenciación.

- En enero de 2024, Mercedes-Benz integró Microsoft Azure OpenAI en su sistema MBUX, permitiendo interacciones de voz más naturales y conversacionales en el automóvil y fortaleciendo su posicionamiento competitivo en interfaces automotrices impulsadas por IA.

LISTA DE EMPRESAS CLAVE DE SISTEMA DE RECONOCIMIENTO DE VOZ PARA AUTOMOTRICES PERFILADAS

- Cerence Inc.(A NOSOTROS.)

- Nuance Communications, Inc. (EE. UU.)

- SoundHound AI, Inc.(A NOSOTROS.)

- Corporación Microsoft (EE.UU.)

- Google LLC (EE. UU.)

- com, inc.(A NOSOTROS.)

- Apple Inc. (EE.UU.)

- Samsung Electronics Co., Ltd. (Corea del Sur)

- Huawei Technologies Co., Ltd. (China)

- HARMAN International Industries, Inc. (EE. UU.)

- Baidu, Inc. (China)

- Tencent Holdings Ltd. (China)

- Bosch Limitada(Alemania)

- Continental AG (Alemania)

- Corporación Denso (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2026: Los fabricantes de automóviles aceleraron la implementación de asistentes impulsados por IA en los vehículos, con una creciente integración de la IA conversacional para mejorar las experiencias en el automóvil. El informe destaca cómo las empresas están avanzando más allá de los sistemas basados en comandos hacia asistentes inteligentes capaces de comprensión contextual, personalización e interacción fluida entre ecosistemas de infoentretenimiento y servicios conectados.

- abril 2026:Volkswagen intensificó su enfoque en la tecnología de inteligencia artificial de voz para vehículos chinos, con el objetivo de competir con los fabricantes de automóviles nacionales que ofrecen cabinas digitales avanzadas. La compañía está mejorando los sistemas habilitados por voz con capacidades de IA localizadas, lo que refleja la creciente importancia de los asistentes inteligentes para diferenciar los vehículos conectados dentro del altamente competitivo mercado automotriz chino.

- Abril de 2026: BMW introdujo IA conversacional basada en Alexa en su iX3 2026, lo que permite un control por voz más natural e interactivo dentro del vehículo. El sistema mejora la experiencia del usuario al admitir conversaciones contextuales, control de información y entretenimiento y servicios conectados, lo que demuestra la creciente integración de asistentes de voz avanzados en la próxima generación.vehículos eléctricos.

- diciembre 2025:Cerence lanzó nuevos agentes de IA automotriz que extienden sus capacidades conversacionales más allá del tablero hacia flujos de trabajo de propiedad y servicio. La compañía presentó un agente complementario de propiedad que puede responder preguntas sobre vehículos, respaldar diagnósticos y ayudar a programar servicios, lo que muestra cómo los proveedores de reconocimiento de voz se están expandiendo desde los comandos en el automóvil hacia ecosistemas de software automotriz más amplios.

- abril 2025:Kia lanzó su asistente de voz impulsado por IA en Europa, ampliando las capacidades de conversación avanzadas en toda su gama de vehículos conectados. El sistema permite la interacción del lenguaje natural para la navegación, el infoentretenimiento y las funciones del vehículo, lo que marca un cambio hacia experiencias generativas de cabina impulsadas por IA.

COBERTURA DEL INFORME

El análisis del mercado global de sistemas de reconocimiento de voz para automóviles proporciona un estudio en profundidad del tamaño del mercado y el pronóstico en todos los segmentos del mercado incluidos en el informe. Contiene detalles sobre la dinámica de la investigación de mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre rápidos avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria, asociaciones estratégicas, fusiones y adquisiciones. El pronóstico del mercado proporciona un panorama competitivo integral, que incluye las cuotas de mercado globales más importantes, las oportunidades emergentes y los perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 12,2% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de implementación, por aplicación, por tipo de vehículo, por tecnología y por región |

| Por tipo de implementación |

|

| Por aplicación |

|

| Por tipo de vehículo |

|

| Por tecnología |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 2.660 millones de dólares en 2025 y se prevé que alcance los 7.510 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.320 millones de dólares.

Se espera que la demanda del mercado crezca a una tasa compuesta anual del 12,2% de 2026 a 2034.

Por tipo de implementación, el segmento integrado/a bordo lideró la cuota de mercado.

La creciente demanda de conducción con manos libres, el crecimiento de vehículos conectados y definidos por software y el uso más amplio de sistemas de información y entretenimiento inteligentes están impulsando el impulso del mercado.

Los actores clave del mercado incluyen Cerence, Bosch, HARMAN y SoundHound AI.

La región de Asia Pacífico representó la mayor parte del mercado en 2025.

Las regiones de América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África se consideran en el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.