Tamaño del mercado de servicios de alineación de ruedas automotrices, participación y análisis de la industria, por tipo de vehículo (hatchback/sedán, SUV, vehículos comerciales ligeros y vehículos comerciales pesados), por tipo de servicio (alineación de dos y cuatro ruedas), por proveedor de servicios (centros de servicio autorizados OEM, talleres independientes, cadenas especializadas y de neumáticos, y otros), por tecnología utilizada (sistemas basados en cámaras 3D, sistemas CCD, sistemas láser y otros), por usuario final (Propietarios de vehículos individuales, operadores de flotas, empr

Tamaño del mercado de servicios de alineación de ruedas automotrices y perspectivas futuras

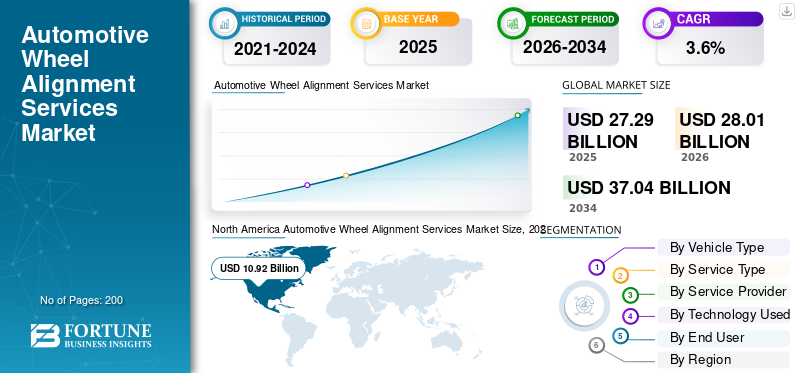

El tamaño del mercado mundial de servicios de alineación de ruedas automotrices se valoró en 27,29 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 28,01 mil millones de dólares en 2026 a 37,04 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 3,6% durante el período previsto. América del Norte dominó el mercado de servicios de alineación de ruedas automotrices con una participación de mercado del 40,01% en 2025.

El mercado de servicios de alineación de ruedas para automóviles representa la industria dedicada a inspeccionar, ajustar y corregir los ángulos de las ruedas para garantizar el equilibrio adecuado del vehículo, la precisión de la dirección, la longevidad de los neumáticos y la eficiencia del combustible. Esta industria forma una parte vital del mantenimiento automotriz de rutina y apoya directamente la seguridad vial y el desempeño operativo en todos los sectores de pasajeros yvehículo comercialcategorías. El análisis de mercado incluye servicios realizados utilizando tecnología moderna de alineación de ruedas y plataformas avanzadas de sistemas digitales de alineación de ruedas.

El mercado está influenciado por el aumento de las ventas mundiales de vehículos, la expansión del parque de vehículos y la mayor conciencia entre los propietarios de vehículos sobre el mantenimiento preventivo. A medida que crece la complejidad de los vehículos, especialmente con la integración de tecnologías avanzadas como ADAS y sistemas electrónicos de estabilidad, la alineación precisa de las ruedas se ha vuelto cada vez más esencial. Los vehículos modernos, clasificados por tipo de vehículo, requieren una alineación calibrada para mantener los estándares de rendimiento y el cumplimiento normativo.

El crecimiento también se ve respaldado por la creciente penetración de servicios en regiones emergentes, incluidas Asia Pacífico y Medio Oriente y África, donde las tasas de motorización continúan aumentando. Además, la creciente demanda de optimización de flotas entre los operadores logísticos está fortaleciendo la adopción de servicios de alineación para aplicaciones de vehículos comerciales.

Durante el período previsto, la digitalización de los centros de servicio, la integración de equipos de alineación con plataformas de diagnóstico y una mayor modernización de los equipos darán forma a las tendencias futuras del mercado. Este informe de investigación de mercado refleja el dimensionamiento estructurado del mercado, la expansión regional y la transición tecnológica.

Los principales actores están ampliando sus redes de servicios, introduciendo sistemas de alineación basados en IA y formando asociaciones para mejorar la precisión de la calibración y el seguimiento de servicios digitales, fortaleciendo así su posicionamiento competitivo global.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE SERVICIOS DE ALINEACIÓN DE RUEDAS PARA AUTOMOTRICES

El cambio hacia la tecnología 3D y de alineación de ruedas digital es una tendencia clave del mercado

Una tendencia clave de la industria es la migración de sistemas basados en láser a tecnología de alineación de ruedas basada en cámaras 3D. Las plataformas digitales mejoran la precisión, reducen el tiempo de servicio y se integran con el diagnóstico de vehículos, mejorando la confianza del cliente y la repetición del servicio. Esta tendencia respalda el posicionamiento de servicios premium en América del Norte y Europa.

Por ejemplo, en abril de 2024, Snap-on presentó sistemas de alineación 3D John Bean mejorados con capacidad de generación de imágenes mejorada.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

El creciente parque de vehículos y el énfasis en la eficiencia del combustible impulsan la demanda de servicios

El aumento de la propiedad de vehículos en todo el mundo y la creciente atención a la eficiencia del combustible están impulsando la demanda en el mercado. Las ruedas desalineadas reducen el ahorro de combustible y aceleran el desgaste de los neumáticos, lo que impulsa la adopción regular de servicios entre los propietarios de vehículos y operadores de flotas. El aumento de las ventas de vehículos en las regiones en desarrollo amplía aún más la base de servicio, fortaleciendo el tamaño general del mercado y el potencial de crecimiento.

- Por ejemplo, en enero de 2024, el Departamento de Energía de EE. UU. destacó que el mantenimiento adecuado de los neumáticos y la alineación de las ruedas pueden mejorar la economía de combustible hasta en un 3%.

RESTRICCIONES DEL MERCADO

Los altos costos de equipo limitan la adopción de talleres pequeños

El alto costo inicial de los equipos de sistemas avanzados de alineación de ruedas restringe su adopción entre talleres pequeños e informales, particularmente en Medio Oriente, África y partes de Asia Pacífico. Las plataformas modernas de alineación 3D requieren una importante inversión de capital, lo que limita la penetración de tecnología sofisticada de alineación de ruedas y, por tanto, ralentiza el crecimiento del mercado de servicios de alineación de ruedas para automóviles.

- Por ejemplo, en julio de 2023, un informe de la Asociación de Servicios Automotrices señaló que el aumento de los costos de los equipos sigue siendo una preocupación para los talleres de reparación independientes.

OPORTUNIDADES DE MERCADO

La expansión de las tecnologías avanzadas y los servicios de calibración ADAS ofrece oportunidades de crecimiento

Integración de tecnologías avanzadas yADAsistemas presenta fuertes oportunidades de crecimiento. Los vehículos modernos requieren una calibración precisa después de reparaciones de suspensión o ajustes de alineación, lo que aumenta la complejidad del servicio y el valor por trabajo. Esto mejora el potencial de ingresos entre los proveedores de servicios organizados y respalda las tendencias futuras del mercado.

- Por ejemplo, en septiembre de 2023, Bosch enfatizó la creciente necesidad de herramientas de calibración ADAS integradas con sistemas de alineación.

DESAFÍOS DEL MERCADO

El sector de servicios informal que crea presión sobre los precios surge como un desafío del mercado

Un desafío importante del mercado es la presencia de talleres informales, especialmente en Asia Pacífico y Medio Oriente y África, que ofrecen alineación manual de bajo costo. Esto crea presión sobre los precios sobre los actores organizados y afecta la precisión general del análisis del mercado de servicios de alineación.

- Por ejemplo, en noviembre de 2023, la Asociación de Mercado de Repuestos Automotrices de la India observó la gran proporción de talleres no organizados en las regiones rurales.

Análisis de segmentación

Por tipo de vehículo

El segmento de hatchbacks/sedán domina el mercado debido a la gran base global de vehículos

Según el tipo de vehículo, el mercado se segmenta en hatchback/sedán, SUV, vehículos comerciales ligeros y vehículos comerciales pesados.

El segmento de hatchbacks/sedán domina con la mayor cuota de mercado de servicios de alineación de ruedas automotrices, debido a su enorme base instalada a nivel mundial. La alta propiedad entre los propietarios de vehículos urbanos, el uso regular de los desplazamientos y las necesidades de mantenimiento periódico sostienen la demanda de alineación.

- Por ejemplo, en febrero de 2024, ACEA informó que los turismos representaban más del 85% de los vehículos utilizados en toda Europa.

Se espera que el segmento de los SUV crezca a una tasa compuesta anual del 4,7% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de servicio

El software lidera porque el conocimiento, el flujo de trabajo y el valor se encuentran en el análisis

Según el tipo de servicio, el mercado se segmenta en alineación de dos ruedas y alineación de cuatro ruedas.

El segmento de alineación de cuatro ruedas domina el mercado, ya que muchos vehículos modernos utilizan sistemas de suspensión trasera independientes que requieren una calibración completa para una eficiencia de combustible y un rendimiento óptimos de los neumáticos.

- Por ejemplo, en mayo de 2023, Hunter Engineering destacó una mayor demanda de alineación de 4 ruedas en talleres independientes.

Se espera que el segmento de alineación de cuatro ruedas crezca a una tasa compuesta anual del 3,8% durante el período previsto.

Por proveedor de servicios

Los talleres independientes tienen la mayor participación debido a su amplia accesibilidad

Según el proveedor de servicios, el mercado se segmenta en centros de servicio autorizados OEM, talleres independientes, cadenas especializadas y de neumáticos, y otros.

El segmento de talleres independientes domina el mercado debido a su asequibilidad y presencia generalizada. Captan cuotas de mercado sustanciales, particularmente fuera de América del Norte y Europa Occidental.

- Por ejemplo, en agosto de 2023, la Asociación de Proveedores del Mercado de Repuestos para Automóviles señaló que los reparadores independientes se encargan de la mayoría de los servicios sin garantía.

Se espera que el segmento de neumáticos y cadenas especiales crezca a una tasa compuesta anual del 4,6% durante el período previsto.

Por tecnología utilizada

Los sistemas basados en cámaras 3D dominan gracias a la precisión y la eficiencia

Según la tecnología utilizada, el mercado se segmenta en sistemas basados en cámaras 3D, sistemas CCD, sistemas láser y otros.

El segmento de sistemas basados en cámaras 3D domina el mercado, ya que brindan diagnósticos rápidos y precisos y se integran con plataformas de calibración ADAS, lo que mejora la confiabilidad del servicio.

- Por ejemplo, en marzo de 2024, Beissbarth lanzó un sistema de alineación 3D actualizado para talleres multimarca.

Se espera que el segmento de sistemas basados en cámaras 3D crezca a una tasa compuesta anual del 4,0% durante el período previsto.

Por usuario final

Los propietarios de vehículos individuales impulsan la demanda mayoritaria

Según el usuario final, el mercado se segmenta en propietarios de vehículos individuales, operadores de flotas, empresas de transporte comercial y empresas de alquiler y arrendamiento.

Los propietarios de vehículos individuales dominan la demanda de los usuarios finales debido al mantenimiento de rutina y los ciclos de reemplazo de neumáticos. La concientización sobre el servicio preventivo respalda las visitas recurrentes de alineación.

- Por ejemplo, en enero de 2024, la AAA (la Asociación Estadounidense del Automóvil, Inc.) recomendó realizar comprobaciones periódicas de alineación para mantener la seguridad de los neumáticos y reducir el desgaste.

Se espera que el segmento de empresas de transporte comercial crezca a una tasa compuesta anual del 5,2% durante el período previsto.

Perspectivas regionales del mercado de servicios de alineación de ruedas automotrices

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Automotive Wheel Alignment Services Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2025, valorada en 10,92 mil millones de dólares, y también mantuvo la participación líder en 2024, con 10,65 mil millones de dólares. El crecimiento regional está impulsado por una alta propiedad de vehículos, una infraestructura de talleres avanzada y la adopción generalizada de equipos de sistemas de alineación de ruedas digitales. La región se beneficia de una fuerte cultura de mantenimiento preventivo y una alta penetración deSUVy camionetas livianas. La creciente integración de tecnologías avanzadas respalda el crecimiento del valor del servicio.

- Por ejemplo, en 2024, la FHWA informó más de 280 millones de vehículos registrados en los EE. UU., lo que sostiene la demanda del servicio de alineación.

Mercado de servicios de alineación de ruedas automotrices de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse en unos 9.070 millones de dólares, lo que representa aproximadamente el 33,2% del mercado.

Europa

Se estima que Europa alcanzará los 9.400 millones de dólares en 2026 y asegurará la posición de la segunda región más grande del mercado. Europa crecerá de manera constante debido al envejecimiento de las flotas de vehículos, las estrictas normas de seguridad vial y la creciente adopción de sistemas de diagnóstico avanzados. Las redes de servicios estructuradas mejoran la visibilidad del dimensionamiento del mercado. Estados Unidos, sin embargo, continúa mostrando una mayor penetración de servicios y una mayor modernización de equipos de alineación.

Mercado de servicios de alineación de ruedas automotrices de Alemania

El mercado de Alemania en 2025 estaba valorado en 2.260 millones de dólares, lo que representa aproximadamente el 8,3% de los ingresos mundiales.

Mercado de servicios de alineación de ruedas automotrices del Reino Unido

El mercado del Reino Unido en 2025 estaba valorado en 1.560 millones de dólares, lo que representa aproximadamente el 5,7% de los ingresos globales.

Asia Pacífico

Se prevé que Asia Pacífico registre una tasa de crecimiento del 4,9% en los próximos años y alcance una valoración de 5.980 millones de dólares estadounidenses para 2026. Asia Pacífico será testigo de una fuerte expansión impulsada por el aumento de la motorización, la expansión de la propiedad de la clase media y el aumento de las ventas de vehículos. El crecimiento de las cadenas de servicios organizadas respalda los servicios de alineación estructurados en las economías en desarrollo.

Mercado de servicios de alineación de ruedas automotrices de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con ingresos valorados en 2025 de 2.120 millones de dólares, lo que representa aproximadamente el 7,8% del mercado mundial.

Mercado de servicios de alineación de ruedas automotrices de la India

El mercado indio en 2025 estaba valorado en 860 millones de dólares, lo que representa aproximadamente el 3,2% de los ingresos mundiales.

Resto del mundo

Se espera que el resto del mundo, incluidos América Latina y Oriente Medio, experimente un crecimiento moderado del mercado. La ampliación de las flotas de vehículos, la mayor concienciación sobre el mantenimiento de los vehículos y la mejora de la infraestructura de servicios automotrices están respaldando el desarrollo del mercado. Las crecientes actividades de transporte comercial y la densidad de vehículos urbanos impulsarán aún más la demanda de servicios de alineación en estas regiones. En Medio Oriente y África, la mejora de la infraestructura y el aumento de las operaciones de flota estimularán la adopción de servicios. El crecimiento del mercado sigue siendo gradual, respaldado por la creciente demanda de transporte comercial y la concentración de vehículos urbanos.

PAISAJE COMPETITIVO

Actores clave de la industria

La expansión estratégica y la integración tecnológica impulsan la competencia

El panorama competitivo del mercado de servicios de alineación de ruedas para automóviles está moderadamente consolidado, con fabricantes de equipos globales y cadenas de servicios organizadas compitiendo por la precisión del servicio, la integración digital y la expansión de la red. Las empresas se centran en actualizar la tecnología de alineación de ruedas para incorporar sistemas de cámaras 3D, compatibilidad con ADAS y plataformas de calibración basadas en datos.

Las estrategias clave adoptadas por los participantes del mercado incluyen la expansión geográfica en América del Norte, Asia Pacífico y Medio Oriente y África, adquisiciones estratégicas de proveedores de servicios regionales e inversión en plataformas de sistemas de alineación de ruedas de próxima generación. Las empresas también se diferencian a través de estrategias de precios, paquetes de servicios y programas de capacitación de técnicos para fortalecer sus cuotas de mercado.

La innovación tecnológica juega un papel central. Los fabricantes están integrando diagnósticos basados en la nube, posicionamiento automatizado de objetivos ysoftwareanálisis para mejorar la eficiencia. Las asociaciones con fabricantes de equipos originales ayudan a las empresas a alinear los equipos con las especificaciones cambiantes de vehículos y productos por tipo de vehículo y tipo de producto.

Las empresas también aprovechan el marketing digital y la expansión de franquicias para captar talleres independientes. Durante el período previsto, se espera que la consolidación entre las cadenas de servicios y los proveedores de equipos intensifique la competencia.

- Por ejemplo, en marzo de 2023, Hunter Engineering presentó su actualización de la plataforma de alineación Hawkeye Elite para mejorar la precisión de la calibración ADAS y la integración del flujo de trabajo digital.

LISTA DE EMPRESAS CLAVE DE SERVICIOS DE ALINEACIÓN DE RUEDAS AUTOMOTRICES PERFILADAS

- Hunter Engineering (EE. UU.)

- Snap-on Incorporated (EE. UU.)

- John Bean (Estados Unidos)

- Soluciones de servicio automotriz de Bosch(Alemania)

- Beissbarth GmbH(Alemania)

- Servicio automotriz continental(Alemania)

- Corghi SpA (Italia)

- Ravaglioli S.p.A.(Italia)

- Megaplan Hofmann (Italia)

- MAHA Maschinenbau (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:Autel demostró su sistema automatizado de alineación de ruedas y calibración ADAS IA1000 en el NADA Show, presentando flujos de trabajo de calibración controlados por tableta y colocación de objetivos robóticos diseñados para entornos de concesionarios. El sistema integra procedimientos de alineación y ADAS para reducir el tiempo de servicio y al mismo tiempo mejorar la coherencia de las mediciones y la eficiencia operativa.

- Diciembre de 2025:LAUNCH mostró su cartera avanzada de alineación y calibración en Automechanika Shanghai 2025, destacando el alineador de ruedas 3D X-613 junto con su solución robótica integrada ADAS y alineador de ruedas (X-939). La empresa hizo hincapié en la automatización, un posicionamiento de objetivos más rápido y una precisión de medición mejorada para mejorar la productividad del taller y la eficiencia del flujo de trabajo digital.

- Octubre de 2025:Beissbarth anunció la aprobación mundial de Mercedes-Benz OE del sistema de alineación de ruedas MB Q.Lign, lo que permite implementaciones compatibles con OE con flujos de trabajo basados en VIN y alcance de equipo específico.

- Septiembre de 2025:Snap-on publicó una nueva versión de especificaciones para sistemas de alineación de ruedas, agregando más de 550 modelos nuevos a su base de datos de alineación y ampliando aún más la cobertura del servicio.

- Mayo de 2025:Hunter Engineering publicó su actualización de cobertura semestral "final 2025", agregando cientos de nuevos registros de alineación y actualizaciones a su base de datos de información de vehículos WinAlign.

- Abril de 2025:Ravaglioli (Vehicle Service Group) confirmó su presencia en Autopromotec 2025, aprovechando el evento para mostrar diagnósticos de taller y soluciones de alineación de ruedas a visitantes y socios de todo el mundo.

- Diciembre de 2024:Snap-on presentó el John Bean V4400 Commander, un alineador de ruedas avanzado que cuenta con tecnología de cámara de doble torre para mejorar la productividad y la precisión.

COBERTURA DEL INFORME

El análisis del mercado global de servicios de alineación de ruedas automotrices proporciona un estudio en profundidad del tamaño del mercado y el pronóstico para todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 3,6% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de vehículo, tipo de servicio, proveedor de servicios, tecnología utilizada, usuario final y región |

| Por tipo de vehículo |

|

| Por tipo de servicio |

|

| Por proveedor de servicios |

|

| Por tecnología utilizada |

|

| Por usuario final |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 27.290 millones de dólares en 2025 y se prevé que alcance los 37.040 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte ascendía a 10.920 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 3,6% durante el período previsto.

El segmento de hatchback/sedán lidera el mercado por tipo de vehículo.

El aumento del parque de vehículos y el énfasis en la eficiencia del combustible son los factores clave que impulsan el mercado.

Hunter Engineering, Snap-on, Bosch y Beissbarth son algunos de los principales actores del mercado.

América del Norte dominó el mercado en 2025 con la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados