Tamaño del mercado de equipos de minería autónomos, participación y análisis de la industria, por tipo de equipo (camiones de acarreo autónomos, plataformas de perforación autónomas, cargadores autónomos (LHD), bulldozers autónomos, niveladoras autónomas y otros), por tipo de minería (minería de superficie, minería subterránea y otros), por autonomía (semiautónoma y totalmente autónoma) por tipo de propulsión (a diésel, eléctrica/a batería, híbrida y otras), por aplicación (material) Manejo, Perforación y Voladura, Preparación y Desarrollo del Sitio, Inspección y Monitoreo, y Otros) y Pronósti

Tamaño del mercado de equipos de minería autónomos y perspectivas futuras

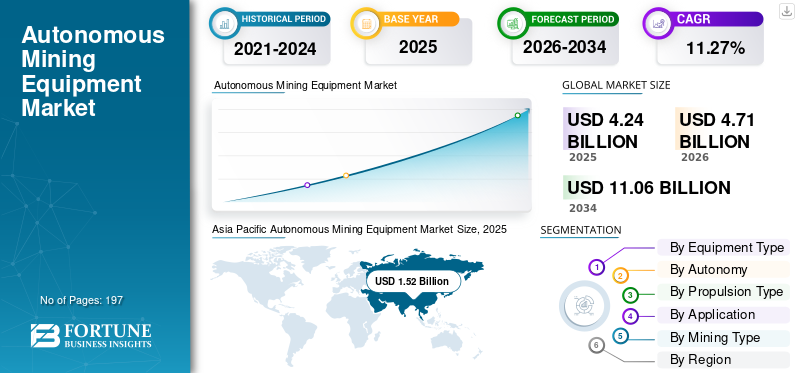

El tamaño del mercado mundial de equipos de minería autónomos se valoró en 4,24 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 4,71 mil millones de dólares en 2026 a 11,06 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,27% durante el período previsto.Asia Pacífico dominó el mercado de equipos de minería autónomos con una participación de mercado del 35,84% en 2025.

Los equipos de minería autónomos representan un avance transformador en la industria minera, ya que permiten la automatización de operaciones críticas como perforación, transporte, carga y manipulación de materiales con una mínima intervención humana. Estos sistemas integran tecnologías avanzadas que incluyen inteligencia artificial, aprendizaje automático, GPS,LiDARy análisis de datos en tiempo real para mejorar la precisión operativa, la seguridad y la productividad. A diferencia de los equipos de minería convencionales, las soluciones autónomas operan a través de sistemas de control centralizados y navegación impulsada por sensores, lo que permite un rendimiento continuo y optimizado incluso en entornos mineros complejos y peligrosos. Ampliamente adoptadas en aplicaciones de minería de superficie y subterránea, estas tecnologías desempeñan un papel vital en la mejora de la eficiencia operativa, la reducción de la dependencia laboral y la garantía de una producción constante, lo que las convierte en un componente esencial de los ecosistemas de minería digital modernos.

La demanda de equipos mineros autónomos está experimentando un crecimiento sólido, impulsada por la creciente presión sobre las empresas mineras para mejorar la productividad, reducir los costos operativos y mejorar la seguridad de los trabajadores. La creciente complejidad de la extracción de minerales, la disminución de las leyes del mineral y la necesidad de una utilización eficiente de los recursos están acelerando la adopción de tecnologías de automatización en todas las operaciones mineras. Además, los avances en conectividad, informática de punta y análisis predictivo están permitiendo la toma de decisiones en tiempo real y una coordinación perfecta de los equipos. Las tendencias de la industria, como la minería inteligente, la transformación digital y la integración de sistemas habilitados para IoT, están respaldando aún más la expansión del mercado.

El mercado global está moderadamente consolidado, caracterizándose por la fuerte presencia de fabricantes líderes de equipos mineros junto a proveedores de tecnología especializados. Actores clave como Caterpillar Inc., Komatsu Ltd., Sandvik AB, Epiroc AB e Hitachi Construction Machinery dominan el mercado a través de sistemas avanzados de transporte autónomo, soluciones de perforación y plataformas digitales integradas. Además, las empresas de tecnología emergentes y los actores regionales están contribuyendo a la competitividad del mercado al ofrecer soluciones innovadoras, rentables y específicas para aplicaciones. Los participantes del mercado se centran cada vez más en los avances tecnológicos en la automatización impulsada por la IA, los sistemas de gestión de flotas y la interoperabilidad con la infraestructura minera existente. Iniciativas estratégicas que incluyen asociaciones con empresas mineras, expansión a regiones mineras emergentes e inversiones continuas en I+D están dando forma al panorama competitivo y apoyando el crecimiento a largo plazo del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de equipos de minería autónomos

La creciente adopción de tecnologías de automatización y minería inteligente será una tendencia importante del mercado

La rápida integración de la automatización y las tecnologías de minería inteligente está acelerando significativamente el crecimiento del mercado. Las empresas mineras están implementando cada vez más soluciones avanzadas como sistemas de transporte autónomo (AHS), equipos de perforación robóticos y plataformas de gestión de flotas impulsadas por inteligencia artificial para mejorar la eficiencia operativa y la productividad. Estas tecnologías permiten el monitoreo en tiempo real del rendimiento del equipo, la planificación optimizada de rutas y una mejor asignación de recursos, lo que permite a los operadores reducir el tiempo de inactividad y maximizar la producción. A medida que las operaciones mineras se vuelven más complejas y sensibles a los costos, el cambio hacia sistemas inteligentes basados en datos se está volviendo esencial para mantener la competitividad y la coherencia operativa.

Además, la transición hacia ecosistemas mineros digitales está reforzando la adopción de equipos autónomos en operaciones tanto superficiales como subterráneas. la integracion deSensores de Internet de las cosas (IoT), algoritmos de aprendizaje automático y herramientas de mantenimiento predictivo permiten una optimización continua del rendimiento en condiciones de minería dinámicas. Estos sistemas no solo mejoran la utilización del equipo sino que también minimizan fallas inesperadas y costos de mantenimiento. Además, el creciente énfasis en la seguridad de los trabajadores y la necesidad de operar en entornos peligrosos o remotos están alentando a las empresas mineras a adoptar soluciones autónomas que reduzcan la exposición humana al riesgo y al mismo tiempo garanticen operaciones ininterrumpidas.

Por ejemplo, entre 2023 y 2025, empresas mineras líderes como Rio Tinto, BHP y Fortescue Metals Group continuaron ampliando el despliegue de camiones de transporte autónomos y sistemas de perforación en sitios mineros a gran escala, particularmente en el sector del mineral de hierro de Australia. Al mismo tiempo, los fabricantes de equipos, incluidos Caterpillar, Komatsu, Sandvik y Epiroc, avanzaron en sus carteras de tecnología autónoma a través de sistemas de control habilitados por IA, centros de operación remota y plataformas digitales integradas. Las colaboraciones estratégicas entre operadores mineros y proveedores de tecnología durante este período fortalecieron aún más la adopción de soluciones autónomas, respaldando una mayor productividad, mejores estándares de seguridad y eficiencia operativa a largo plazo en toda la industria minera global.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

El creciente enfoque en la seguridad de los trabajadores y la eficiencia operativa está impulsando el crecimiento del mercado

El creciente énfasis en mejorar la seguridad de los trabajadores y mejorar la eficiencia operativa es un factor importante que impulsa la adopción de equipos de minería autónomos. Los entornos mineros son intrínsecamente peligrosos e implican riesgos como colisiones de equipos, exposición a polvo y gases tóxicos y condiciones geológicas inestables. Los equipos autónomos minimizan la intervención humana en áreas de alto riesgo al permitir operaciones remotas y flujos de trabajo totalmente automatizados. Además, estos sistemas operan con alta precisión y consistencia, lo que reduce los errores operativos y mejora la productividad general. A medida que las empresas mineras buscan garantizar condiciones de trabajo más seguras y al mismo tiempo mantener la eficiencia de la producción, la demanda de soluciones autónomas continúa aumentando significativamente.

Por ejemplo, en 2024, Rio Tinto amplió sus operaciones de transporte autónomo en la región de Pilbara, aumentando el despliegue de camiones sin conductor para mejorar la seguridad y la eficiencia operativa en sus minas de mineral de hierro, reforzando la creciente dependencia de la automatización en las operaciones mineras.

RESTRICCIONES DEL MERCADO

La alta inversión inicial y la complejidad de la integración están limitando la expansión del mercado

A pesar de los beneficios a largo plazo, el crecimiento del mercado de equipos mineros autónomos está limitado por altos costos iniciales y complejos requisitos de integración. La implementación de sistemas autónomos implica una inversión de capital sustancial en maquinaria avanzada,sensores, infraestructura de comunicaciones y plataformas de software. Además, la integración de estos sistemas con operaciones mineras existentes y equipos heredados puede ser un desafío técnico y llevar mucho tiempo. Las pequeñas y medianas empresas mineras, en particular, pueden enfrentar barreras financieras y operativas en la transición a la automatización. Estos factores pueden ralentizar las tasas de adopción, especialmente en las regiones en desarrollo donde persisten las restricciones presupuestarias y de infraestructura.

Por ejemplo, en 2025, los debates de la industria liderados por organizaciones como el Consejo Internacional de Minería y Metales (ICMM) destacaron los desafíos asociados con la integración de tecnologías autónomas en la infraestructura minera existente, particularmente en proyectos industriales abandonados, enfatizando las preocupaciones sobre costos e interoperabilidad.

OPORTUNIDADES DE MERCADO

Los avances en IA, IoT y análisis predictivo están creando oportunidades de crecimiento

Los avances tecnológicos en inteligencia artificial, Internet de las cosas (IoT) y análisis predictivo están creando importantes oportunidades de crecimiento en el mercado. Estas innovaciones permiten el procesamiento de datos en tiempo real, la toma de decisiones inteligente y el mantenimiento predictivo, lo que permite a los operadores mineros optimizar el rendimiento y reducir el tiempo de inactividad. La creciente adopción de ecosistemas mineros conectados y tecnologías de gemelos digitales está mejorando aún más la eficiencia de los equipos y la gestión del ciclo de vida. Además, la expansión de las actividades mineras en regiones remotas y ricas en recursos está impulsando la necesidad de soluciones autónomas que puedan operar con una mínima intervención humana. Se espera que estas tendencias desbloqueen nuevas fuentes de ingresos y aceleren el crecimiento del mercado en los próximos años.

Por ejemplo, en 2024, Caterpillar anunció avances en su tecnología de transporte autónomo integrada con plataformas de análisis de flotas impulsadas por IA, lo que permite mejorar la toma de decisiones en tiempo real y capacidades de mantenimiento predictivo para los operadores mineros.

DESAFÍOS DEL MERCADO

La adaptación de la fuerza laboral y los riesgos de ciberseguridad son desafíos emergentes para el crecimiento del mercado

La transición hacia operaciones mineras autónomas presenta desafíos relacionados con la adaptación de la fuerza laboral y la ciberseguridad. A medida que la automatización reduce la necesidad de mano de obra, existe una creciente necesidad de volver a capacitar y mejorar las habilidades de la fuerza laboral para administrar y mantener sistemas avanzados. La resistencia al cambio tecnológico y la falta de personal capacitado pueden obstaculizar una implementación fluida. Además, la creciente dependencia de sistemas conectados y plataformas digitales expone las operaciones mineras a riesgos de ciberseguridad, incluidas violaciones de datos e interrupciones del sistema. Garantizar marcos sólidos de ciberseguridad y programas eficaces de capacitación de la fuerza laboral es esencial para la adopción sostenible de tecnologías mineras autónomas.

Por ejemplo, en 2025, los foros de tecnología minera y las partes interesadas de la industria enfatizaron la creciente importancia de los marcos de ciberseguridad y las iniciativas de mejora de las habilidades de la fuerza laboral para respaldar el despliegue seguro de sistemas mineros autónomos, destacando la evolución de los riesgos operativos en las minas conectadas digitalmente.

Análisis de segmentación

Por tipo de equipo

Capacidad de los camiones de acarreo autónomos para operar continuamente con rutas optimizadas y tiempo de inactividad reducidoConducido a su dominio

Según el tipo de equipo, el mercado se segmenta en camiones de transporte autónomos, plataformas de perforación autónomas, cargadores autónomos (LHD), topadoras autónomas, niveladoras autónomas y otros.

El segmento de camiones de acarreo autónomos dominó la participación de mercado de equipos de minería autónomos, representando el 40,18% en 2025, impulsado por su despliegue generalizado en operaciones de minería a cielo abierto a gran escala. Los sistemas de transporte autónomo (AHS) se utilizan ampliamente en minas de mineral de hierro, carbón y cobre, particularmente en Australia, América del Norte y América Latina. Estos sistemas reducen significativamente el consumo de combustible, mejoran la eficiencia del ciclo y mejoran la seguridad operativa al minimizar la intervención humana. La capacidad de los camiones de transporte para operar continuamente con rutas optimizadas y tiempos de inactividad reducidos fortalece aún más su dominio en el mercado.

El segmento de plataformas de perforación autónomas está emergiendo como el segmento de más rápido crecimiento, con una tasa compuesta anual del 15,03% durante el período previsto. El crecimiento está impulsado por la creciente demanda de perforación de precisión, mejores resultados de fragmentación y menores riesgos operativos. Las empresas mineras están adoptando cada vez más sistemas de perforación automatizados integrados con IA y en tiempo real.análisis de datospara mejorar la precisión y la productividad, especialmente en entornos mineros subterráneos y de roca dura.

Por autonomía

Segmento semiautónomo dominado ya que ofrece una menor inversión inicial y una integración más sencilla con la infraestructura minera existente

Según la autonomía, el mercado se segmenta en semiautónomo y totalmente autónomo.

El segmento semiautónomo representó una participación de mercado sustancial en 2025, a medida que las empresas mineras continúan adoptando estrategias de automatización gradual. Estos sistemas permiten a los operadores conservar un control parcial mientras se benefician de funciones de automatización como conducción asistida, prevención de colisiones y ciclos de perforación automatizados. Las soluciones semiautónomas ofrecen una inversión inicial más baja y una integración más sencilla con la infraestructura minera existente, lo que las convierte en la opción preferida de muchos operadores.

Se proyecta que el segmento totalmente autónomo será testigo del crecimiento más rápido, impulsado por crecientes inversiones en minería digital y centros de operaciones remotas. Los sistemas totalmente autónomos permiten la automatización de extremo a extremo de las operaciones mineras, lo que reduce la dependencia laboral y mejora la seguridad en entornos peligrosos. Los avances continuos en inteligencia artificial, aprendizaje automático y tecnologías de sensores están acelerando la transición hacia ecosistemas mineros totalmente autónomos. El segmento totalmente autónomo crecerá a una tasa compuesta anual del 13,76% durante el período previsto.

Por tipo de propulsión

Presencia establecida y confiabilidad en operaciones mineras de servicio pesadoCondujo al dominio del segmento impulsado por diésel

Según el tipo de propulsión, el mercado se segmenta en diésel, eléctrico/batería, híbrido y otros.

El segmento propulsado por diésel tuvo la mayor participación de mercado, con una participación del 69,64% en 2025, debido a su presencia consolidada y confiabilidad en operaciones mineras de servicio pesado. Los equipos autónomos propulsados por diésel se utilizan ampliamente debido a su alta potencia de salida, flexibilidad operativa e idoneidad para ubicaciones mineras remotas con infraestructura de carga limitada.

Se espera que el segmento eléctrico/a batería crezca al ritmo más rápido, impulsado por un creciente énfasis en la sostenibilidad y la reducción de emisiones. Las empresas mineras están invirtiendo activamente en flotas autónomas electrificadas para cumplir con estrictas regulaciones ambientales y reducir la huella de carbono. La integración de tecnologías de baterías con sistemas autónomos está mejorando aún más la productividad y reduciendo el costo total de propiedad a largo plazo. El segmento eléctrico/a batería está creciendo a una tasa compuesta anual del 15,71% durante el período previsto.

Por aplicación

La mejora de la eficiencia operativa, la reducción del consumo de combustible y el rendimiento constante garantizado llevaron al dominio del segmento de manipulación de materiales

Según la aplicación, el mercado se segmenta en manejo de materiales, perforación y voladura, preparación y desarrollo del sitio, inspección y monitoreo, y otros.

El segmento de manipulación de materiales representó la mayor participación, contribuyendo con el 46,24% del mercado, respaldado por el uso extensivo decamiones de transporte autónomosy cargadores en el transporte de minerales y materiales de sobrecarga. La automatización en el manejo de materiales mejora la eficiencia operativa, reduce el consumo de combustible y garantiza un rendimiento constante en todos los ciclos de minería, lo que la convierte en un área de aplicación crítica.

Se prevé que el segmento de perforación y voladura registre el crecimiento más rápido, impulsado por la creciente adopción de tecnologías de perforación automatizadas para mayor precisión y seguridad. Los sistemas de perforación autónomos permiten patrones de voladura optimizados, reducción del desperdicio de material y mejora de la eficiencia del procesamiento posterior.

Por tipo de minería

[16I41ZIBY]

El segmento de minería a cielo abierto domina el mercado debido a sus operaciones a gran escala y una mayor adopción de equipos autónomos

Según el tipo de minería, el mercado se segmenta en minería a cielo abierto, minería subterránea y otras.

El segmento de minería a cielo abierto dominó el mercado en 2025, impulsado por sus operaciones a gran escala y una mayor adopción de equipos autónomos. Las minas a cielo abierto, incluidas las operaciones de minería a cielo abierto y a cielo abierto, utilizan ampliamente camiones de transporte, perforadoras y topadoras autónomos para manejar grandes volúmenes de material de manera eficiente. La implementación de sistemas de transporte autónomo (AHS) es particularmente alta en la minería a cielo abierto debido a rutas de transporte bien definidas, entornos predecibles y la capacidad de operar equipos continuamente con una mínima intervención humana. Las principales regiones mineras, incluidas Australia, América del Norte y América Latina, han invertido significativamente en la automatización de la minería a cielo abierto para mejorar la productividad, reducir el consumo de combustible y mejorar los resultados de seguridad.

Se espera que el segmento de minería subterránea sea testigo del crecimiento más rápido, impulsado por la creciente demanda de seguridad y eficiencia operativa en entornos mineros complejos. Las minas subterráneas plantean mayores riesgos debido a los espacios reducidos, la visibilidad limitada y las condiciones de trabajo peligrosas, lo que está acelerando la adopción de cargadores autónomos (LHD), plataformas de perforación y equipos controlados a distancia.

Perspectivas regionales del mercado de equipos de minería autónomos

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Autonomous Mining Equipment Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de Asia Pacífico dominó el mercado global, representando aproximadamente 1,52 mil millones de dólares en 2025. El crecimiento está impulsado por las operaciones mineras a gran escala de la región, particularmente en mineral de hierro, carbón y metales, junto con la creciente adopción de tecnologías de automatización en Australia, China e India. La región se beneficia de una alta producción minera, la presencia de mega sitios mineros y fuertes inversiones en soluciones mineras digitales, que están fomentando el despliegue de camiones de transporte, sistemas de perforación y cargadores autónomos. Además, un mayor enfoque en mejorar la eficiencia operativa, reducir la dependencia laboral y mejorar la seguridad en entornos mineros peligrosos está respaldando aún más el crecimiento del mercado.

Equipos de minería autónomos de Australia

En 2025, el mercado australiano alcanzó una valoración de aproximadamente 520 millones de dólares. El mercado está creciendo debido al despliegue a gran escala de sistemas de transporte autónomo por parte de empresas mineras líderes como Rio Tinto, BHP y Fortescue. La alta adopción de tecnologías de automatización avanzadas y la fuerte presencia de grandes minas de mineral de hierro están acelerando aún más la demanda.

Equipos mineros autónomos de China

El mercado chino estaba valorado en alrededor de 400 millones de dólares en 2025. El crecimiento está impulsado por amplias actividades mineras, el aumento del apoyo gubernamental a iniciativas de minería inteligente y la creciente adopción de soluciones mineras autónomas e integradas digitalmente en los sectores de minería de carbón y metales.

América del norte

América del Norte estaba valorada en aproximadamente 940 millones de dólares en 2025. La región está creciendo debido a la presencia de grandes empresas mineras, la creciente adopción de tecnologías de automatización avanzadas y un fuerte enfoque en mejorar la productividad y los estándares de seguridad. La región está siendo testigo de crecientes inversiones en sistemas de transporte autónomos, centros de operaciones remotas y soluciones mineras impulsadas por inteligencia artificial para optimizar la eficiencia operativa y reducir costos.

Equipos de minería autónomos de EE. UU.

Se estima que el mercado estadounidense ascenderá a 690 millones de dólares en 2025. El crecimiento está impulsado por el creciente despliegue de equipos autónomos en grandes operaciones mineras, sólidas capacidades tecnológicas y un creciente enfoque en la transformación digital en toda la industria minera.

Europa

La región de Europa representó aproximadamente USD 690 millones en 2025. El mercado está creciendo en la región debido a la fuerte presencia de OEM líderes, la creciente adopción de la automatización de la minería subterránea y el creciente enfoque en la seguridad y la eficiencia. La región está a la vanguardia de la innovación en tecnología minera, particularmente en sistemas autónomos de perforación y carga.

Equipos de minería autónomos de Suecia

El mercado sueco estaba valorado en aproximadamente 170 millones de dólares en 2025. El mercado está respaldado por la presencia de importantes fabricantes de equipos como Sandvik y Epiroc, junto con una alta adopción de tecnologías avanzadas de automatización de minería subterránea.

Equipos de minería autónomos de Finlandia

El mercado finlandés estaba valorado en alrededor de 140 millones de dólares en 2025. El crecimiento está impulsado por un sólido ecosistema de automatización minera, el aumento de las inversiones en soluciones mineras inteligentes y el enfoque en la implementación de equipos electrificados y autónomos.

América Latina

América Latina representó aproximadamente USD 670 millones en 2025. El mercado está impulsado principalmente por extensas actividades mineras en toda la región, particularmente en cobre y mineral de hierro, junto con la creciente adopción de tecnologías de automatización para mejorar la productividad y optimizar los costos operativos. Chile, Brasil y Perú están experimentando una fuerte demanda, respaldada por la expansión de las operaciones mineras y el aumento de las inversiones en soluciones mineras digitales y autónomas.

Equipos Mineros Autónomos Chile

El mercado chileno estaba valorado en alrededor de USD 230 millones en 2025. El crecimiento está respaldado por las operaciones mineras de cobre a gran escala, el creciente despliegue de camiones de transporte autónomos y la fuerte presencia de empresas mineras globales centradas en mejorar la eficiencia y la seguridad.

Medio Oriente y África

Oriente Medio y África representaron aproximadamente 420 millones de dólares en 2025. El mercado está experimentando un crecimiento constante debido a la expansión de las actividades mineras, el creciente énfasis en la automatización para mejorar la seguridad y el aumento de las inversiones en infraestructura minera tanto en África como en Oriente Medio. La adopción gradual de equipos autónomos está ayudando a las empresas mineras a mejorar la productividad y minimizar los riesgos operativos.

Equipos Mineros Autónomos De Sudáfrica

El mercado sudafricano estaba valorado en alrededor de 170 millones de dólares en 2025. El crecimiento está impulsado por extensas operaciones mineras subterráneas y la creciente adopción de cargadores autónomos y equipos de perforación destinados a mejorar la seguridad y la eficiencia operativa.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Empresas líderes están avanzando en tecnologías autónomas y plataformas digitales para mejorar la eficiencia minera

El mercado de equipos mineros autónomos está moderadamente consolidado y se caracteriza por la presencia de OEM de equipos pesados establecidos, especialistas en automatización minera y proveedores de tecnología minera digital. Participantes líderes como Caterpillar, Komatsu, Sandvik, Epiroc, Liebherr, Hitachi Construction Machinery, Volvo Construction Equipment, Hexagon y ABB mantienen posiciones sólidas a través de carteras que abarcan sistemas de transporte autónomos, perforación automatizada, cargadores autónomos, plataformas de operación remota,software de gestión de flotas, prevención de colisiones y equipos de minería electrificados.

En abril de 2025, Epiroc obtuvo el contrato más grande de su historia para suministrar equipos de minería de superficie eléctricos y totalmente autónomos a Fortescue en Australia, lo que destaca la creciente convergencia de la automatización y las flotas mineras de cero emisiones. Komatsu alcanzó un hito importante en 2026 al poner en marcha su camión de acarreo autónomo número 1.000 de clase ultra equipado con FrontRunner AHS, reforzando la escala comercial de la adopción del transporte autónomo. Caterpillar también continuó expandiendo su ecosistema MineStar Command, y la cobertura de la industria destacó su ambición de aumentar significativamente la implementación de camiones autónomos para 2030.

LISTA DE EQUIPOS DE MINERÍA AUTÓNOMAEMPRESAS PERFILADAS EN EL INFORME

- Caterpillar Inc. (EE.UU.)

- Komatsu Ltd. (Japón)

- Sandvik AB(Suecia)

- Epiroc AB (Suecia)

- Grupo Liebherr (Suiza)

- Hitachi Construction Machinery Co. Ltd (Japón)

- Equipos de construcción Volvo (Suecia)

- Hexágono AB(Suecia)

- ABB Ltd.(Suiza)

- ASI Minería (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2026:Komatsu puso en marcha su camión de acarreo autónomo número 1.000 de clase ultra equipado con el sistema de acarreo autónomo FrontRunner, fortaleciendo su posición como uno de los principales proveedores mundiales de soluciones de acarreo autónomo.

- Mayo de 2026:Hexagon amplió su cartera de soluciones de minería autónoma mejorando sus sistemas de gestión de flotas y prevención de colisiones, permitiendo la integración de datos en tiempo real y una mayor seguridad operativa en sitios mineros a gran escala.

- Noviembre de 2025:Sandvik mejoró su plataforma AutoMine con nuevas funciones impulsadas por IA, lo que permite una mejor coordinación de la flota, toma de decisiones en tiempo real y mayores niveles de autonomía en operaciones mineras subterráneas.

- Septiembre de 2025:Liebherr avanzó en el desarrollo de su camión minero autónomo y eléctrico a batería, haciendo hincapié en la integración de la automatización con tecnologías de cero emisiones para respaldar operaciones mineras sostenibles y eficientes.

- Abril de 2025:Epiroc ganó el contrato más grande de su historia para entregar una importante flota de equipos de minería de superficie eléctricos y totalmente autónomos a Fortescue en Australia, lo que refleja la creciente demanda de automatización y electrificación integradas en operaciones mineras a gran escala.

COBERTURA DEL INFORME

El análisis del mercado global de equipos de minería autónomos proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Contiene detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también incluye un panorama competitivo detallado, proporcionando participación de mercado y perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 11,27% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de equipo, por tipo de minería, por autonomía, por tipo de propulsión, por aplicación y por región |

| Por tipo de equipo |

|

| Por tipo de minería |

|

| Por autonomía |

|

| Por tipo de propulsión |

|

| Por aplicación |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 4.240 millones de dólares en 2025 y se prevé que alcance los 11.060 millones de dólares en 2034.

Se espera que el mercado muestre una tasa compuesta anual del 11,27% durante el período previsto (2026-2034).

El segmento de minería a cielo abierto lideró el mercado en términos de tipo de minería.

El creciente enfoque en la seguridad de los trabajadores y la eficiencia operativa está impulsando el crecimiento del mercado.

Caterpillar Inc., Epiroc AB, Sandvik AB y Komatsu Ltd. son los principales actores del mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 197

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados