Tamaño del mercado de la nube de aviación, participación y análisis de la industria, por tipo (nube privada, nube pública y nube híbrida), por arquitectura (SaaS (software como servicio), PaaS (plataforma como servicio) e IaaS (infraestructura como servicio)), por usuario final (aerolíneas, aeropuertos y fabricantes de aeronaves), por aplicación (operaciones y programación de vuelos, mantenimiento e ingeniería de aeronaves, servicios de pasajeros y experiencia del cliente, gestión y capacitación de tripulaciones, y otros) y pronóstico regional. 2026-2034

Tamaño y participación del mercado de la nube de aviación

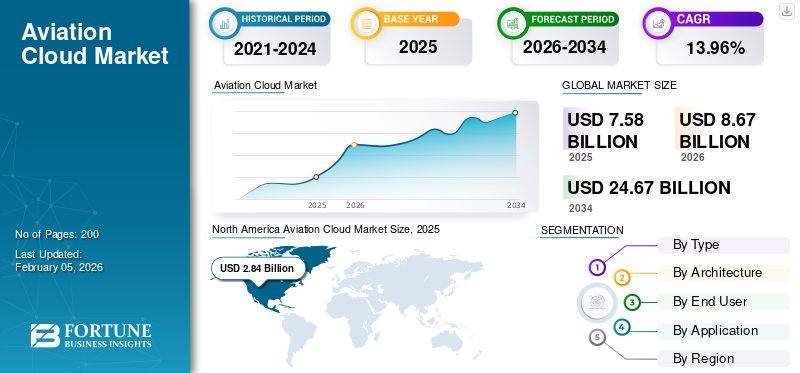

El tamaño del mercado mundial de la nube de aviación se valoró en 7,58 mil millones de dólares en 2025 y se proyecta que crecerá de 8,67 mil millones de dólares en 2026 a 24,67 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 13,96% durante el período previsto. América del Norte dominó el mercado mundial de la nube de aviación y representó una participación de mercado del 37,42% en 2025.

El crecimiento del tamaño del mercado de la nube de aviación está impulsado por los crecientes volúmenes de datos operativos generados por aeronaves conectadas, sensores avanzados y sistemas orientados a los pasajeros. Las aerolíneas dependen cada vez más de plataformas en la nube centralizadas para unificar sistemas heredados dispares, lo que permite análisis predictivos, programación dinámica y optimización del combustible. Los aeropuertos adoptan soluciones en la nube para mejorar la planificación de la capacidad, la utilización de activos y la coordinación de la seguridad, mientras que los fabricantes de aviones incorporan la conectividad en la nube en gemelos digitales y marcos de gestión del ciclo de vida.

La nube de aviación es una tecnología basada en la nube que se aplica en todo el sector de la aviación, incluidas aerolíneas, aeropuertos, fabricantes de aviones y gestión del tráfico aéreo. Ayuda a la industria de la aviación a compartir datos en tiempo real y realizar computación escalable para respaldar diversas operaciones, como la planificación de vuelos, mantenimiento predictivo, servicios de pasajeros, seguimiento de equipaje y seguridad. Se espera que el mercado de la nube de aviación crezca significativamente durante el período previsto, a medida que las aerolíneas enfrentan una presión cada vez mayor para modernizar sus operaciones.

El panorama de la cuota de mercado de la nube de aviación está moderadamente concentrado, con proveedores de tecnología global y proveedores de software especializados en aviación ocupando posiciones de liderazgo. Sin embargo, la dinámica competitiva continúa evolucionando a medida que los proveedores especializados ofrecen aplicaciones especializadas optimizadas para el cumplimiento normativo, entornos críticos para la seguridad y flujos de trabajo específicos de la industria. Los modelos de entrega de software como servicio dominan las nuevas implementaciones, lo que refleja la preferencia de los operadores por la escalabilidad y la reducción de la propiedad de la infraestructura.

Las tendencias del mercado de la nube para la aviación indican una migración acelerada hacia arquitecturas híbridas y de múltiples nubes. Estos modelos equilibran la soberanía de los datos, la gestión de la latencia y los requisitos de ciberseguridad. La inteligencia artificial y el análisis avanzado están cada vez más integrados en las plataformas de nube de aviación, lo que mejora la previsión operativa y la gestión de interrupciones.

Se espera que el crecimiento del mercado de la nube de aviación se mantenga estructuralmente fuerte durante el período previsto. La expansión está respaldada por el crecimiento de la flota, la regulación digital y los imperativos de eficiencia a largo plazo. Los patrones de adopción regional varían, pero las plataformas en la nube se están volviendo fundamentales para la competitividad de la aviación y la continuidad operativa.

Los principales actores del mercado de la nube de aviación incluyen AWS, Microsoft Azure, Google Cloud, IBM, Oracle, SITA y Salesforce. Por ejemplo, AWS impulsa plataformas aéreas como los servicios digitales de Ryanair. La tecnología en la nube se adopta cada vez más para mejorar la eficiencia operativa y mejorar la experiencia del cliente. Actores clave como AWS, Azure y Google Cloud están formando asociaciones estratégicas con aerolíneas de todo el mundo para ofrecer soluciones de infraestructura, análisis e inteligencia artificial.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado de la nube de aviación

- Tamaño del mercado en 2025: 7.580 millones de dólares

- Tamaño del mercado en 2026: 8.670 millones de dólares

- Tamaño del mercado previsto para 2034: 24.670 millones de dólares

- CAGR: 13,96% de 2026 a 2034

- América del Norte dominó el mercado mundial de la nube de aviación con una participación del 37,42% en 2025.

- Se prevé que el segmento de la nube pública represente el 51,03% de la cuota de mercado en 2026.

- Se espera que el segmento de las aerolíneas tenga una cuota de mercado dominante del 64,34% en 2026.

América del norte

América del Norte lideró el mercado global con 2.840 millones de dólares en 2025 y se prevé que alcance los 3.240 millones de dólares en 2026, impulsado por la rápida adopción de la nube en todas las operaciones de aviación.

Europa

Europa representó 2.110 millones de dólares en 2025 y se espera que crezca a 2.430 millones de dólares en 2026, respaldada por iniciativas de transformación digital en aeropuertos y aerolíneas.

Asia Pacífico

Asia Pacífico poseía el 23,90% del mercado mundial en 2025, alcanzando los 1.810 millones de dólares y se prevé que aumente a 2.100 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado de la nube para la aviación alcance los 2.570 millones de dólares en 2026, impulsado por las inversiones en la experiencia de los pasajeros, la eficiencia operativa y las plataformas de aviación basadas en la nube.

Japón

Se prevé que el mercado alcance los 400 millones de dólares para 2026, respaldado por una creciente adopción de tecnologías en la nube en las operaciones de aerolíneas y aeropuertos.

Leer más

Tendencias del mercado de la nube de aviación

La aparición de arquitecturas de nube híbrida y multinube es una tendencia clave del mercado

Las aerolíneas y los aeropuertos adoptan tecnología de múltiples nubes para evitar la dependencia de proveedores y garantizar la confiabilidad del sistema. Ha aumentado la tendencia de utilizar diferentes proveedores de nube para tareas específicas y mejorar la velocidad de las distintas operaciones. Al utilizar múltiples plataformas en conjunto, las empresas de aviación ganan flexibilidad, optimizan costos y adaptan el servicio a los requisitos regionales.

Según el Informe sobre el estado de la seguridad multinube de Microsoft, casi el 86 % de las organizaciones en 2024 ya habían adoptado una tecnología multinube debido a las ventajas que ofrece el enfoque, como una mayor agilidad, flexibilidad y opciones. Además, la adopción de múltiples nubes ha aumentado para mantener la seguridad y ha facilitado que las aerolíneas pasen de sistemas de TI heredados a soluciones basadas en la nube, impulsando el crecimiento del mercado de la nube para la aviación.

- Por ejemplo, en agosto de 2024, Lufthansa Systems se asoció con Google Cloud para expandir su plataforma Global Aviation Cloud a un entorno multinube, complementando sus servicios existentes de Microsoft Azure.

Las tendencias del mercado de la nube para la aviación reflejan cada vez más la transición hacia estrategias híbridas y de múltiples nubes. Los operadores equilibran la escalabilidad de la nube pública con entornos privados para cumplir con los requisitos regulatorios, de latencia y de resiliencia. Este enfoque respalda la migración gradual y al mismo tiempo protege las cargas de trabajo críticas para la seguridad.

La adopción del software como servicio continúa expandiéndose en todas las funciones de la aviación. Las aerolíneas prefieren las aplicaciones modulares en la nube para la gestión de tripulaciones, la planificación del mantenimiento y la recuperación de interrupciones. Estas plataformas reducen la complejidad de la personalización y aceleran los ciclos de implementación. La integración de la inteligencia artificial es una tendencia definitoria. Las plataformas de análisis basadas en la nube procesan datos operativos para respaldar el mantenimiento predictivo, la optimización del combustible y la previsión de la demanda. Estas capacidades mejoran la resiliencia operativa y mejoran el desempeño financiero.

La tecnología de gemelos digitales está ganando terreno. Los fabricantes de aeronaves y las aerolíneas utilizan gemelos digitales alojados en la nube para simular el rendimiento, gestionar los costos del ciclo de vida y respaldar la colaboración de ingeniería. Esta tendencia fortalece el papel estratégico de la nube más allá de los sistemas operativos. La mejora de la ciberseguridad representa otra tendencia clave. Las plataformas en la nube de aviación incorporan cada vez más arquitecturas de confianza cero, cifrado y monitoreo continuo. Estas medidas abordan la creciente exposición a las amenazas y el escrutinio regulatorio, reforzando la confianza en la adopción de la nube y dando forma a las tendencias a largo plazo del mercado de la nube para la aviación.

Impulsores del crecimiento del mercado

Aumento de la demanda de modernización digital y eficiencia operativa para impulsar el crecimiento del mercado

El impulsor más destacado del mercado es el creciente énfasis en actualizar los sistemas obsoletos a plataformas digitales avanzadas para operaciones más rápidas y efectivas. La creciente necesidad de transformación digitalSe espera que en la industria de la aviación, combinado con la demanda de una mayor eficiencia operativa, impulse el crecimiento del mercado durante el período previsto.

La transformación digital en toda la industria de la aviación es el principal impulsor del mercado de la nube de aviación. Las aerolíneas y los aeropuertos enfrentan una complejidad operativa cada vez mayor impulsada por el crecimiento del tráfico, la presión de los costos y los requisitos regulatorios. Las plataformas en la nube permiten la gestión centralizada de datos, análisis en tiempo real y recursos informáticos escalables que los sistemas heredados no pueden soportar de manera eficiente.

Los imperativos de eficiencia operativa aceleran aún más la adopción. Los sistemas de mantenimiento y operaciones de vuelo basados en la nube mejoran la precisión de la programación, reducen los retrasos y permiten el mantenimiento predictivo. Estas capacidades reducen directamente los costos operativos y mejoran la utilización de los activos, lo que hace que la inversión en la nube sea estratégicamente necesaria y no discrecional.

El crecimiento de los ecosistemas de aeronaves conectadas es otro factor fundamental. Los aviones modernos generan grandes volúmenes de datos de telemetría y rendimiento. Las plataformas en la nube proporcionan la infraestructura necesaria para incorporar, procesar y analizar estos datos en flotas y geografías. La integración con los centros de operaciones de las aerolíneas fortalece el conocimiento de la situación y la velocidad de decisión. Las expectativas de la experiencia de los pasajeros también influyen en la adopción. Las plataformas de clientes habilitadas en la nube admiten la personalización, la comunicación en tiempo real y la recuperación del servicio. Las aerolíneas aprovechan estas capacidades para mejorar la lealtad y el rendimiento de los ingresos.

Las aerolíneas y los aeropuertos están adoptando rápidamente la tecnología de la nube en sus operaciones para el acceso a datos en tiempo real y la automatización para lograr una mayor eficiencia y reducir costos.

- Por ejemplo, en junio de 2025, VirgiThen Airlines firmó un acuerdo de siete años con Tata Consultancy Services (TCS) para la modernización de los sistemas tecnológicos centrales, incluidos precios, asignación de asientos, mantenimiento y previsión de preferencias de los clientes. La asociación aprovecha tecnologías avanzadas como la IA y el IoT para optimizar las operaciones.

Restricciones del mercado

Preocupaciones por la seguridad y la privacidad de los datos que restringirán la expansión del mercado

Las preocupaciones sobre la seguridad y la privacidad de los datos son una de las principales restricciones para el mercado durante el período de previsión. Las compañías de aviación manejan información altamente confidencial, como datos de pasajeros, operaciones de vuelo, mantenimiento, reparación y revisión de registros MRO.

Existen riesgos de ciberataques, piratería informática y acceso no autorizado cuando los datos se almacenan en plataformas en la nube. Además, se espera que los estrictos requisitos regulatorios y la necesidad de proteger la infraestructura crítica presenten restricciones en la adopción completa de tecnologías de nube. Por lo tanto, las preocupaciones sobre posibles violaciones de datos continúan obstaculizando el crecimiento del mercado.

- Además, la migración de datos personales y críticos para la seguridad a la nube requiere que las empresas de aviación cumplan con las cambiantes reglas de seguridad específicas de la aviación; por ejemplo, los estándares de seguridad de la información de EASA y la orientación sectorial de IARA, junto con requisitos de soberanía, como el GDPR/NIS2 de la UE y otros mandatos regionales de nube. Se espera que estas obligaciones regulatorias y de seguridad restrinjan la expansión del mercado durante el período de pronóstico.

A pesar de los sólidos fundamentos de la demanda, el mercado de la nube de aviación enfrenta varias restricciones estructurales. Las preocupaciones sobre la seguridad y la soberanía de los datos siguen siendo primordiales. Los sistemas de aviación manejan datos confidenciales y críticos para la seguridad de los pasajeros, lo que requiere un cumplimiento riguroso de las regulaciones nacionales e internacionales. Estos requisitos complican las estrategias de migración a la nube, particularmente entre jurisdicciones.

La integración de sistemas heredados presenta otro desafío importante. Las aerolíneas y los aeropuertos operan complejos conjuntos de tecnología construidos durante décadas. La migración de cargas de trabajo de misión crítica a plataformas en la nube requiere una cuidadosa fase, personalización y validación, lo que aumenta los costos y los plazos de implementación.

La aversión al riesgo operativo dentro de la aviación también modera la velocidad de adopción. Las partes interesadas priorizan la confiabilidad y el tiempo de actividad del sistema, lo que lleva a una implementación cautelosa de nuevas arquitecturas. Las interrupciones de la nube o los problemas de rendimiento pueden tener impactos operativos en cascada, lo que refuerza un comportamiento de adquisición conservador.

Oportunidades de mercado

Transformación nativa de la nube de las operaciones de aerolíneas y aeropuertos para crear oportunidades de crecimiento lucrativas

La industria de la aviación enfrenta presión para mejorar la experiencia de los pasajeros sin exceder los costos. Por lo tanto, las aerolíneas y los aeropuertos están migrando activamente operaciones clave, como el servicio de pasajeros, el comercio minorista y el manejo de equipaje, a plataformas en la nube. Las plataformas nativas de la nube se están convirtiendo en herramientas populares para la migración y transformación de operaciones clave. Las aerolíneas experimentan demandas fluctuantes, que se manejan fácilmente mediante sistemas nativos de la nube. Por ejemplo, SITA Flex permite a los aeropuertos y aerolíneas implementar el procesamiento de pasajeros en dispositivos móviles y sistemas de quiosco, independientemente de su ubicación. Además, la tendencia creciente de una rápida migración a la nube tiene como objetivo minimizar el tiempo de inactividad y garantizar operaciones ininterrumpidas.

- Por ejemplo, en septiembre de 2024, IndiGo Airlines completó la migración a la nube en menos de 18 meses, cerrando todos sus centros de datos para impulsar la escalabilidad y el acceso a tecnologías modernas. La aerolínea ahora se centra principalmente en el uso de IA,aprendizaje automático, análisis de datos e inteligencia empresarial para mejorar sus servicios.

Existen oportunidades importantes a través de una integración más profunda de las plataformas en la nube en las cadenas de valor de las aerolíneas. La visibilidad de extremo a extremo, desde la planificación del vuelo hasta el análisis posterior al vuelo, permite la optimización del rendimiento y el control de costos. Los proveedores que ofrecen soluciones interoperables pueden capturar un alcance ampliado dentro de las cuentas de los clientes.

Los aeropuertos presentan una oportunidad poco aprovechada. La adopción de la nube respalda las iniciativas aeroportuarias inteligentes, incluida la gestión predictiva del flujo de pasajeros y el monitoreo de activos. A medida que los operadores aeroportuarios modernizan la infraestructura, aumenta la demanda de plataformas en la nube escalables.

Los mercados emergentes ofrecen un fuerte potencial de crecimiento. El rápido crecimiento del tráfico y la inversión en infraestructura crean condiciones favorables para los sistemas de aviación nativos de la nube, evitando las limitaciones heredadas. Las asociaciones locales y los modelos de implementación compatibles facilitan la entrada. Las aplicaciones avanzadas de análisis e inteligencia artificial crean valor incremental. Las plataformas en la nube que traducen datos operativos en conocimientos prácticos fortalecen la retención de clientes y el poder de fijación de precios.

Desafíos del mercado

Altos costos de integración para obstaculizar el crecimiento del mercado

Numerosas aerolíneas y aeropuertos continúan ejecutando aplicaciones de misión crítica, como reservas, control de salidas, MRO y soporte ATC en mainframes o pilas de tecnología altamente personalizadas. La migración de estas tecnologías actuales a tecnologías basadas en la nube requiere reingeniería y recapacitación del personal. Un cambio de este tipo puede generar costos elevados y plazos prolongados, lo que puede ralentizar la adopción y obstaculizar la integración completa de las tecnologías de la nube en las operaciones de aviación.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación del mercado

Por tipo

La alta demanda de una plataforma en la nube escalable y rentable contribuyó al crecimiento del segmento de la nube pública

Según el tipo, el mercado se clasifica ennube privada, nube pública y nube híbrida.

Nube pública:

El segmento de la nube pública representará la mayor cuota de mercado de la nube de aviación, con un 51,03% en 2026. Factores como la rentabilidad, la escalabilidad y una implementación más rápida están impulsando el crecimiento del segmento. Las aerolíneas y los aeropuertos están invirtiendo en la integración de tecnología de nube pública para sistemas de servicio de pasajeros (PSS), control de salidas, venta minorista y análisis. Proveedores clave como AWS, Microsoft Azure y Google Cloud se asocian con diferentes aerolíneas y aeropuertos.

- Por ejemplo, en febrero de 2023, el aeropuerto Lincoln de Nebraska adjudicó un contrato con AeroCloud Systems, un proveedor de soluciones de gestión aeroportuaria con sede en el Reino Unido, para implementar una plataforma de operaciones aeroportuarias basada en la nube destinada a mejorar las operaciones aeroportuarias y mejorar la experiencia de los pasajeros.

La adopción de la nube pública se está expandiendo rápidamente en funciones de aviación que no son críticas para la seguridad. Las aerolíneas implementan plataformas de nube pública para análisis, participación de los pasajeros, gestión de ingresos y herramientas de colaboración. La escalabilidad y elasticidad de los servicios de nube pública permiten una rápida experimentación y optimización de costos. Los proveedores de nube pública adaptan cada vez más sus ofertas a las industrias reguladas, mejorando la idoneidad de la aviación. Este segmento contribuye significativamente a la expansión del tamaño del mercado de la nube de aviación, particularmente a través de la adopción de software como servicio.

Nube híbrida:

La nube híbrida es el segmento de más rápido crecimiento en el mercado durante el período de pronóstico, ya que las empresas de aviación requieren seguridad y control junto con flexibilidad y escalabilidad global, que se aborda mediante la tecnología de nube híbrida. Las arquitecturas de nube híbrida representan el modelo de implementación de más rápido crecimiento.

Las partes interesadas en la aviación combinan entornos privados para sistemas de misión crítica con recursos de nube pública para análisis y aplicaciones orientadas al cliente. Este enfoque equilibra la seguridad, la flexibilidad y la rentabilidad. La adopción de la nube híbrida refleja estrategias de migración pragmáticas, que permiten una transformación gradual sin interrupciones operativas. Como resultado, las implementaciones híbridas son fundamentales para las tendencias del mercado de la nube de aviación y las estrategias futuras de plataformas.

Nube privada:

Las implementaciones de nube privada siguen prevaleciendo entre las partes interesadas de la aviación que gestionan cargas de trabajo reguladas y críticas para la seguridad. Las aerolíneas y los aeropuertos utilizan entornos de nube privada para mantener el control sobre datos operativos confidenciales, sistemas de vuelo e informes regulatorios. Este modelo respalda el cumplimiento estricto de las autoridades de aviación y los mandatos de soberanía de datos. Si bien la adopción de la nube privada implica mayores costos iniciales y operativos, ofrece un rendimiento predecible y una seguridad mejorada. Las grandes redes de operadores y los aeropuertos centrales favorecen la nube privada para los sistemas operativos centrales, lo que mantiene su relevancia dentro del mercado de la nube de aviación.

Por arquitectura

La creciente necesidad de soluciones en la nube basadas en suscripción impulsó el crecimiento del segmento SaaS (software como servicio)

En términos de arquitectura, el mercado se clasifica en SaaS (software como servicio), PaaS (plataforma como servicio) e IaaS (infraestructura como servicio).

Software como servicio (SaaS):

ElSaaS (software como servicio)Se espera que el segmento capture la mayor participación del mercado del 44,49% en 2026. Las aerolíneas y los aeropuertos están adoptando soluciones SaaS (software como servicio) para evitar grandes inversiones de capital en hardware de TI y licencias perpetuas. SaaS opera con un modelo de precios basado en suscripción, lo que permite una elaboración de presupuestos más sencilla, lo que se espera que impulse aún más la demanda. Además, los proveedores de soluciones en la nube ofrecen soluciones SaaS que pueden integrarse fácilmente con sensores de IoT en aeronaves, sistemas aeroportuarios y fuentes de datos globales (clima, flujo de tráfico y precios de combustible), lo que permite una implementación más rápida.

- Por ejemplo, en julio de 2024, Air India anunció la adopción de iCargo, IBS Software, una plataforma SaaS totalmente integrada para digitalizar todas sus operaciones de carga.

SaaS domina la adopción de la nube de aviación debido a su facilidad de implementación y reducción de la carga de infraestructura. Las aerolíneas y los aeropuertos eligen cada vez más soluciones SaaS para la gestión de tripulaciones, la planificación del mantenimiento y los servicios a los pasajeros. La funcionalidad estandarizada y los precios de suscripción mejoran la previsibilidad de los costos. Los proveedores de SaaS incorporan el cumplimiento normativo y las mejores prácticas de la industria, acelerando la adopción. Esta arquitectura representa una parte sustancial del mercado de la nube de aviación en nuevas implementaciones.

Plataforma como servicio (PaaS):

Se espera que el segmento PaaS (Plataforma como Servicio) sea el de más rápido crecimiento durante el período de estudio, ya que las aerolíneas y los aeropuertos requieren cada vez más aplicaciones personalizadas desarrolladas en plataformas para satisfacer sus necesidades altamente específicas, en lugar de depender únicamente del software COTS (Commercial Off-The-Shelf).

La adopción de PaaS respalda el desarrollo y la integración de aplicaciones en todos los ecosistemas de aviación. Las aerolíneas y los fabricantes utilizan PaaS para crear análisis personalizados, canales de datos y herramientas operativas. Esta arquitectura permite la innovación al tiempo que aprovecha la infraestructura gestionada y los servicios de seguridad. La demanda de PaaS es más fuerte entre las organizaciones digitalmente maduras que buscan una diferenciación patentada. Su papel continúa expandiéndose a medida que maduran las estrategias de aviación basadas en datos.

Infraestructura como servicio (IaaS):

IaaS admite requisitos fundamentales de informática, almacenamiento y redes. Las partes interesadas en la aviación implementan IaaS para la migración de sistemas heredados y cargas de trabajo informáticas de alto rendimiento. Si bien es menos visible para los usuarios finales, IaaS sustenta una adopción más amplia de la nube. Su importancia radica en permitir la escalabilidad y la recuperación ante desastres, contribuyendo indirectamente al crecimiento del mercado de la nube de aviación.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

El segmento de aerolíneas lidera debido al aumento del gasto en actualización de la infraestructura de TI

Según el usuario final, el mercado se segmenta en aerolíneas, aeropuertos y fabricantes de aviones.

Aerolíneas:

Se prevé que el segmento de las aerolíneas mantenga la posición dominante con el 64,34% de la cuota de mercado en 2026. Las aerolíneas están modernizando las operaciones de vuelo, la gestión de la tripulación y el mantenimiento a través de servicios de plataforma. Además, las aerolíneas están realizando enormes inversiones para mejorar su infraestructura de TI y pasar a soluciones en la nube, lo que está impulsando el crecimiento del segmento.

- Por ejemplo, en 2024, el gasto en TI de las aerolíneas alcanzó unos 37 mil millones de dólares, mientras que el gasto en TI de los aeropuertos fue de alrededor de 9 mil millones de dólares, y la mayoría de las aerolíneas y aeropuertos planean mayores aumentos.

Las aerolíneas representan el segmento de usuarios finales más grande dentro del mercado de la nube de aviación. Implementan plataformas en la nube en operaciones de vuelo, mantenimiento, gestión de ingresos y experiencia del cliente. El comportamiento de adopción prioriza la confiabilidad, la escalabilidad y el cumplimiento normativo. Los operadores de red lideran la inversión debido a la complejidad operativa, mientras que los operadores de bajo costo adoptan la nube para respaldar operaciones eficientes. La demanda de las aerolíneas ancla la expansión general del mercado.

Aeropuertos:

Se espera que el segmento de aeropuertos sea el de más rápido crecimiento durante el período de estudio, debido a los requisitos regulatorios y de ciberseguridad que están alentando a los aeropuertos a adoptar soluciones administradas en la nube para análisis y monitoreo de seguridad.

- Por ejemplo, en febrero de 2025, el Aeropuerto Internacional de Noida se asoció con Kyndryl para construir y administrar toda su infraestructura de TI, logrando soporte 24 horas al día, 7 días a la semana y operaciones seguras impulsadas por la tecnología.

Los aeropuertos adoptan cada vez más plataformas en la nube para gestionar la capacidad, los activos y los flujos de pasajeros. Los sistemas basados en la nube apoyan la coordinación en tiempo real entre las partes interesadas, mejorando la resiliencia operativa. La adopción es más fuerte en los principales centros, donde la complejidad y el volumen justifican la inversión. A medida que se expanden las iniciativas de aeropuertos inteligentes, la demanda impulsada por los aeropuertos contribuye al crecimiento del mercado de la nube de aviación.

Fabricantes de aviones:

Los fabricantes de aviones utilizan plataformas en la nube para la colaboración en el diseño, los gemelos digitales y la gestión del ciclo de vida. La adopción de la nube respalda la eficiencia de la ingeniería y los servicios posventa. Si bien es de menor volumen, este segmento impulsa casos de uso de alto valor y asociaciones de plataformas a largo plazo.

Por aplicación

Segmento de servicios al pasajero y experiencia del cliente liderado debido a la creciente necesidad de personalización basada en la nube

Según la aplicación, el mercado se segmenta en operaciones y programación de vuelos, aeronaves, mantenimiento e ingeniería, servicios a pasajeros y experiencia del cliente, gestión y capacitación de tripulaciones, y otros.

Servicios al pasajero y experiencia del cliente:

En 2026, se estima que el mercado global dominará una cuota de mercado del 36,95% por parte del segmento de servicios a pasajeros y experiencia del cliente en términos de cuota de mercado, con una cuota de mercado del 36,95%. Esto se debe a un aumento en la demanda de personalización basada en la nube, quioscos de autoservicio y actualizaciones de viajes en tiempo real destinadas a mejorar la experiencia de los pasajeros.

También se espera que este segmento sea el de más rápido crecimiento durante el período de pronóstico. Numerosas aerolíneas utilizan AWS para gestionar la demanda de búsqueda de tarifas en tiempo real en sus sitios web y aplicaciones móviles, lo que garantiza que los clientes puedan reservar vuelos fácilmente durante los períodos de mayor tráfico. Las plataformas en la nube admiten la personalización, la comunicación y la recuperación de servicios. Las aerolíneas priorizan estas aplicaciones para mejorar la lealtad y los ingresos por servicios complementarios.

- Por ejemplo, en junio de 2025, Iberia Airlines migró sus sistemas de misión crítica a AWS para impulsar la eficiencia y confiabilidad operativa. La aerolínea tenía como objetivo integrar la IA para mejorar las experiencias de los pasajeros y acelerar la innovación.

Operaciones y programación de vuelos:

Los sistemas de operaciones de vuelo basados en la nube permiten programación dinámica, gestión de interrupciones y optimización del combustible. Las aerolíneas confían en la integración de datos en tiempo real para mejorar la puntualidad y el control de costos. La adopción está generalizada debido a los beneficios operativos mensurables.

Mantenimiento e ingeniería de aeronaves:

Las aplicaciones de mantenimiento aprovechan el análisis de la nube para el mantenimiento predictivo y la planificación de piezas. Estos sistemas reducen el tiempo de inactividad y prolongan la vida útil de los activos, lo que respalda una fuerte adopción en todas las flotas.

Perspectivas regionales

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Análisis del mercado de la nube de aviación de América del Norte:

North America Aviation Cloud Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representó 2.840 millones de dólares en 2025, lo que representa el 37,42 % de la cuota de mercado mundial, y se prevé que alcance los 3.240 millones de dólares en 2026. Los factores que impulsan el dominio incluyen la adopción de infraestructura de TI avanzada,análisis de grandes datosy tecnología en la nube por parte de operadores y aerolíneas para optimizar las operaciones y aumentar la eficiencia.

Aerolíneas como Southwest Airlines han migrado cargas de trabajo críticas a AWS para mejorar la eficiencia operativa, mientras que Alaska Airlines utiliza herramientas de optimización de vuelos impulsadas por IA alojadas en la nube para mejorar las rutas y la eficiencia del combustible. Los principales proveedores de nube, como AWS, Microsoft Azure y Google Cloud, se están centrando en el diseño de soluciones centradas en la aviación para aerolíneas y aeropuertos de la región. Se prevé que el mercado estadounidense alcance los 2.570 millones de dólares en 2026.

- Por ejemplo, en junio de 2024, Southwest Airlines contrató a AWS para modernizar sus sistemas de TI obsoletos y mejorar la eficiencia operativa y la experiencia de los pasajeros. Esta decisión se tomó después del colapso de TI de la aerolínea en diciembre de 2022, que provocó más de 16.700 cancelaciones de vuelos. Con esta actualización, la aerolínea pretende mejorar los servicios a los pasajeros y evitar futuras interrupciones.

América del Norte representa un mercado líder en la nube de aviación respaldado por una adopción digital temprana y marcos regulatorios avanzados. Las aerolíneas y los aeropuertos invierten mucho en plataformas en la nube para mejorar la resiliencia operativa y la toma de decisiones basada en datos. Los ecosistemas tecnológicos sólidos y los proveedores de nube establecidos permiten una implementación rápida. La región mantiene una alta participación de mercado de Aviation Cloud a través de la innovación continua y la adopción a escala empresarial entre las partes interesadas de la aviación comercial a nivel regional.

Mercado de la nube de aviación de Estados Unidos:

El mercado de la nube de aviación de Estados Unidos está impulsado por complejas redes de aerolíneas y densas operaciones aeroportuarias. La adopción de la nube se centra en la optimización de las operaciones de vuelo, el mantenimiento predictivo y las plataformas de experiencia de los pasajeros. La supervisión regulatoria fomenta arquitecturas seguras y compatibles. Los altos niveles de inversión digital y la fuerte competencia de proveedores respaldan el crecimiento sostenido del mercado de Aviation Cloud entre las principales partes interesadas de la aviación comercial en todo el país, incluidas aerolíneas, aeropuertos, proveedores de servicios y socios tecnológicos que operan a nivel nacional.

Análisis del mercado europeo de la nube de aviación:

El mercado europeo estaba valorado en 2.110 millones de dólares en 2025, capturando el 27,90% de los ingresos globales, y se estima que alcanzará los 2.430 millones de dólares en 2026. Se prevé que Europa sea testigo de un crecimiento notable en los próximos años, impulsado por una fuerte presión regulatoria para la digitalización en el marco de programas de la UE como SESAR (Single European Sky ATM Research), que requiere que las aerolíneas y los aeropuertos modernicen sus operaciones.

Las principales aerolíneas europeas, como Lufthansa Group y Air France-KLM, están invirtiendo fuertemente en plataformas en la nube para agilizar la programación de vuelos, mejorar el mantenimiento predictivo y mejorar los servicios a los pasajeros. Se prevé que el mercado del Reino Unido alcance los 580 millones de dólares en 2026 y el mercado alemán alcance los 800 millones de dólares en 2026.

El mercado europeo de la nube de aviación está determinado por la armonización regulatoria y los estrictos requisitos de protección de datos. Las aerolíneas dan prioridad a las arquitecturas de nube híbrida para equilibrar el cumplimiento, la escalabilidad y la gestión de la latencia. Los aeropuertos implementan plataformas en la nube para mejorar la planificación de la capacidad, los informes de sostenibilidad y la coordinación de las partes interesadas. Los marcos regulatorios coordinados y las iniciativas transfronterizas respaldan el crecimiento constante del mercado de Aviation Cloud en los ecosistemas de aviación regionales, prestando servicios a múltiples transportistas nacionales, operadores de aeropuertos y proveedores de servicios.

Mercado de la nube de aviación de Alemania:

El mercado alemán de Aviation Cloud enfatiza la eficiencia, la confiabilidad y la transformación digital impulsada por el cumplimiento. Las aerolíneas y los aeropuertos implementan plataformas en la nube para optimizar el mantenimiento, la integración de datos y la planificación operativa. Los estrictos estándares de ingeniería y la disciplina regulatoria influyen en las estrategias de adquisiciones. La inversión en entornos de nube seguros respalda el crecimiento constante del mercado de Aviation Cloud alineado con el desempeño de seguridad y las prioridades de resiliencia del sistema en aerolíneas, aeropuertos y organizaciones de infraestructura de aviación integradas a nivel nacional y regional.

Mercado de la nube de aviación del Reino Unido:

El mercado de Aviation Cloud del Reino Unido se beneficia de una infraestructura digital avanzada y marcos de políticas orientados a la innovación. Las aerolíneas adoptan soluciones en la nube para la gestión de interrupciones, la programación de la tripulación y la participación del cliente. Los aeropuertos invierten en sistemas de coordinación basados en la nube para mejorar el rendimiento y el conocimiento de la situación. Las iniciativas regulatorias de apoyo sostienen un crecimiento constante del mercado de Aviation Cloud en todas las operaciones de aviación comercial, incluidas aerolíneas, aeropuertos, servicios de asistencia en tierra, proveedores de servicios y autoridades de aviación en todo el país.

Análisis del mercado de la nube de aviación de Asia y el Pacífico:

En 2025, Asia Pacífico poseía el 23,90% del mercado mundial, alcanzando una valoración de 1.810 millones de dólares, y se prevé que crezca hasta 2.100 millones de dólares en 2026. El mercado en Asia Pacífico está creciendo significativamente debido a un aumento en la expansión de la flota para satisfacer el creciente tráfico aéreo y la creciente demanda de eficiencia operativa y gestión rentable. Por ejemplo, en junio de 2025, China Airlines anunció sus planes de invertir aproximadamente 2 mil millones de dólares para adquirir hasta 13 nuevos aviones, incluidos cinco Airbus A350-900 y ocho A321neo.

Además, las aerolíneas de toda la región están implementando sistemas basados en la nube para manejar eficientemente grandes volúmenes de pasajeros. Se prevé que el mercado de Japón alcance los 400 millones de dólares en 2026, el mercado de China alcance los 750 millones de dólares en 2026 y el mercado de la India alcance los 560 millones de dólares en 2026.

- Por ejemplo, en julio de 2023, la Autoridad de Aeropuertos de la India (AAI) contrató a SITA para integrar tecnologías de procesamiento de pasajeros y equipaje basadas en la nube en 43 aeropuertos, con escalabilidad a 40 más en siete años. La iniciativa mejoró más de 2700 puntos de contacto de pasajeros, mejorando la eficiencia y las opciones de autoservicio mientras procesaba a más de 500 millones de pasajeros.

Asia Pacífico es el mercado de Aviation Cloud de más rápido crecimiento, impulsado por la expansión del tráfico, el crecimiento de la flota y la modernización de la infraestructura. Las aerolíneas implementan sistemas nativos en la nube para gestionar la escala y la complejidad operativas. Los aeropuertos adoptan plataformas digitales para mejorar la eficiencia, el flujo de pasajeros y la utilización de activos. El apoyo gubernamental y la rápida adopción de la tecnología aceleran el crecimiento del mercado de Aviation Cloud en las economías emergentes y desarrolladas, al servicio de aerolíneas, aeropuertos, fabricantes, proveedores de servicios y reguladores.

Mercado de la nube de aviación de Japón:

El mercado de Aviation Cloud de Japón prioriza la confiabilidad operativa, la automatización y la precisión de los datos en los sistemas de aerolíneas y aeropuertos. Las aerolíneas implementan plataformas en la nube para mejorar la planificación del mantenimiento, la programación de vuelos y el análisis de seguridad. Los aeropuertos utilizan soluciones en la nube para mejorar el flujo y la coordinación de pasajeros. La sólida preparación tecnológica y la supervisión disciplinada respaldan el crecimiento sostenido del mercado de Aviation Cloud alineado con los objetivos de eficiencia para los transportistas nacionales, operadores de aeropuertos, proveedores de servicios, reguladores y socios.

Mercado de la nube de aviación de China:

El mercado de la nube de aviación de China está impulsado por el rápido crecimiento del tráfico aéreo, la expansión de los aeropuertos a gran escala y las iniciativas digitales respaldadas por el estado. Las aerolíneas y los aeropuertos implementan plataformas en la nube para gestionar la integración de datos y la coordinación operativa. La preferencia por los proveedores nacionales de nube da forma a la dinámica competitiva. La alta intensidad de inversión respalda la aceleración de la expansión del tamaño del mercado de Aviation Cloud en todo el país en aerolíneas, aeropuertos, fabricantes, proveedores de servicios, empresas de tecnología, reguladores y autoridades de aviación.

Análisis del mercado de la nube de aviación en América Latina:

La región de América Latina capturó el 4,22% del mercado global en 2025, generó 320 millones de dólares en ingresos y se prevé que alcance los 350 millones de dólares en 2026. Durante el período previsto, las regiones de América Latina y Oriente Medio y África serían testigos de un crecimiento moderado. Las crecientes inversiones en tecnología de nube debido a un aumento en la demanda de servicios de nube de baja latencia y alta confiabilidad impulsan el crecimiento del mercado en la región. Por ejemplo, en mayo de 2025, AWS anunció una importante inversión para construir sus primeros centros de datos e infraestructura de nube en Chile, lo que marca su tercera región de nube en América Latina después de Brasil y México.

América Latina representa un mercado emergente de Aviation Cloud respaldado por una digitalización gradual y actualizaciones de infraestructura. Las aerolíneas adoptan soluciones en la nube para mejorar la programación, el mantenimiento y el control de costos. Los aeropuertos implementan plataformas en la nube de forma selectiva para mejorar la coordinación. El desarrollo regulatorio varía según el país, lo que influye en el ritmo de adopción, pero el potencial de crecimiento del mercado de Aviation Cloud a largo plazo sigue siendo positivo en todas las aerolíneas regionales, aeropuertos, proveedores de servicios, socios tecnológicos, reguladores y partes interesadas de la aviación en general.

Análisis del mercado de la nube de aviación de Oriente Medio y África:

Oriente Medio y África contribuyeron aproximadamente 500 millones de dólares al mercado mundial en 2025, lo que representa una participación del 6,57 %, y se espera que alcance los 560 millones de dólares en 2026. En Medio Oriente y África, aeropuertos como el Internacional de Dubai (DXB), el Internacional Hamad (DOH) y el Internacional Rey Abdulaziz (JED) utilizan cada vez más la tecnología en la nube para manejar una gran cantidad de pasajeros y datos de vuelos. Estrategias nacionales como Saudi Vision 2030 y las iniciativas de aeropuertos inteligentes de los Emiratos Árabes Unidos están acelerando la adopción de infraestructura digital, incluidos servicios de pasajeros con capacidad biométrica construidos en plataformas en la nube. Las aerolíneas de toda la región están trabajando con proveedores de la nube para impulsar la eficiencia operativa y mejorar la experiencia de los pasajeros.

- Por ejemplo, en enero de 2024, Saudia se convirtió en la primera aerolínea de Arabia Saudita en adoptar RISE con SAP en Google Cloud, con el objetivo de mejorar la eficiencia operativa, la seguridad y la optimización de costos a través de soluciones de aviación basadas en la nube.

La adopción del mercado de Aviation Cloud en Oriente Medio y África está impulsada por la expansión de los aeropuertos, la modernización de las aerolíneas y las iniciativas digitales nacionales. Las aerolíneas implementan plataformas en la nube para operaciones y sistemas de clientes. Los aeropuertos invierten en herramientas de seguridad y coordinación basadas en la nube. El crecimiento del mercado depende de la alineación regulatoria, la continuidad de las inversiones y el desarrollo de capacidades impulsado por asociaciones entre aerolíneas, aeropuertos, proveedores de servicios, gobiernos, reguladores, inversores y operadores.

Panorama competitivo de la industria de la nube de aviación

Actores clave se centran en asociaciones con empresas de aviación para modernizar los sistemas de TI

El mercado global está moldeado por proveedores líderes de servicios y tecnología en la nube que ayudan constantemente a las operaciones de diversas aerolíneas, aeropuertos y MRO, permitiéndoles digitalizar las operaciones y escalar de manera eficiente.

Los proveedores de nube pública como AWS, Microsoft Azure y Google Cloud proporcionan infraestructura central, inteligencia artificial y análisis, mientras que empresas como SITA, Amadeus y Lufthansa Systems ofrecen plataformas específicas de aviación para operaciones de vuelo, servicios a pasajeros y mantenimiento. Estas empresas se asocian activamente con aerolíneas globales y regionales para modernizar los sistemas de TI y mejorar la resiliencia.Computación en la nubeServicios como Microsoft Azure también impulsan programas de mantenimiento predictivo para fabricantes de equipos originales de aviones.

Los proveedores aprovechan cada vez más tecnologías como la IA y el IoT, y la informática de punta para mejorar la toma de decisiones, la seguridad y la experiencia del cliente. Estas empresas están llevando a cabo diversas iniciativas estratégicas, como inversiones en I+D y asociaciones con aeropuertos para mejorar su presencia en el mercado.

El panorama competitivo de la industria de la nube de aviación está definido por una combinación de proveedores globales de nube de hiperescala, proveedores de software especializados en aviación y proveedores de soluciones digitales especializados. La competencia se centra en el cumplimiento normativo, la confiabilidad del sistema, la experiencia en el dominio y la capacidad de integrar plataformas en la nube con operaciones de aviación críticas para la seguridad. Los proveedores se diferencian menos en infraestructura y más en funcionalidades específicas de la aviación y profundidad del servicio.

Los grandes proveedores globales de nube mantienen una posición sólida al ofrecer infraestructura escalable, análisis avanzados y capacidades de inteligencia artificial. Su participación en el mercado de la nube de aviación se ve reforzada a través de asociaciones con aerolíneas, aeropuertos y fabricantes de equipos originales. Sin embargo, estos proveedores suelen confiar en socios de software centrados en la aviación para abordar los requisitos normativos, operativos y de seguridad exclusivos del sector.

Los especialistas en software de aviación desempeñan un papel central en el ecosistema. Estos proveedores ofrecen aplicaciones nativas de la nube para operaciones de vuelo, mantenimiento, gestión de tripulaciones y servicios de pasajeros. Su ventaja competitiva radica en un profundo conocimiento de la industria, experiencia en certificación y relaciones duraderas con las autoridades de aviación. Los modelos de entrega de software como servicio respaldan los ingresos recurrentes y la retención de clientes.

Los actores emergentes se centran en el análisis, la inteligencia artificial y la integración de datos. Se dirigen a puntos débiles operativos específicos, como la gestión de interrupciones, el mantenimiento predictivo y la optimización de la experiencia de los pasajeros. Si bien su escala sigue siendo limitada, influyen en la innovación y aceleran la adopción digital.

Las asociaciones estratégicas son una estrategia competitiva definitoria. Los proveedores colaboran con proveedores de nube, fabricantes de aviones e integradores de sistemas para ofrecer soluciones de extremo a extremo. El éxito competitivo depende cada vez más de la alineación del ecosistema, la credibilidad de la seguridad y la capacidad de respaldar operaciones de aviación de misión crítica, lo que da forma al crecimiento del mercado de la nube de aviación a largo plazo.

PRINCIPALES EMPRESAS DE NUBE DE AVIACIÓN PERFILADAS:

- Amazon Web Services, Inc. (EE. UU.)

- Corporación Microsoft – Azure(A NOSOTROS.)

- nube de ibm(A NOSOTROS.)

- Accenture plc(Irlanda)

- Salesforce, Inc. (EE. UU.)

- Google LLC (EE. UU.)

- SITA (Suiza)

- Collins Aerospace, una empresa de Raytheon Technologies (EE. UU.)

- Corporación Oráculo(A NOSOTROS.)

- Grupo Amadeus IT (España)

Últimos desarrollos de la industria de la nube de aviación:

- Julio de 2025:Accenture y Google Cloud fueron seleccionados por Air France-KLM para construir unIA generativafábrica destinada a acelerar la adopción escalable de IA en la nube.

- Junio de 2025:TCS firmó un acuerdo de siete años con Virgin Atlantic para modernizar sus sistemas centrales utilizando IA y plataformas en la nube, mejorando la agilidad y la escalabilidad.

- Agosto de 2024:Lufthansa Systems se asoció con Google Cloud para expandir su Global Aviation Cloud a una plataforma multinube, aprovechando su soporte existente con Microsoft Azure.

- Octubre de 2024:Adani Airport Holdings Ltd se asoció con Thales para implementar la solución biométrica en la nube Fly to Gate y un centro de control de operaciones aeroportuarias en sus aeropuertos de la India.

- Noviembre de 2023:Qatar Airways se asoció con Google Cloud para utilizar inteligencia artificial, aprendizaje automático y análisis de datos para servicios personalizados a los pasajeros. La colaboración ayudaría a analizar una gran cantidad de datos estructurados y no estructurados para mejorar las experiencias de viaje y optimizar las operaciones de aerolíneas y aeropuertos.

COBERTURA DEL INFORME

El análisis del mercado global de la nube de aviación proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 13,96% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo · Nube Privada · Nube pública · Nube híbrida |

|

Por arquitectura · SaaS (Software como Servicio) · PaaS (Plataforma como Servicio) · IaaS (Infraestructura como Servicio) |

|

|

Por usuario final · Aerolíneas · Aeropuertos · Fabricantes de aeronaves |

|

|

Por aplicación · Operaciones y programación de vuelos · Mantenimiento e ingeniería de aeronaves · Servicios al pasajero y experiencia del cliente · Gestión y formación de tripulación · Otros |

|

|

Por geografía · Norteamérica (por tipo, arquitectura, usuario final, aplicación y país) o EE.UU. o Canadá · Europa (por tipo, arquitectura, usuario final, aplicación y país) o Alemania o Reino Unido o Francia o Rusia o Resto de Europa · Asia Pacífico (por tipo, arquitectura, usuario final, aplicación y país) o China o Japón o India o Corea del Sur o Resto de Asia Pacífico · América Latina (por tipo, arquitectura, usuario final, aplicación y país) o Brasil o México o Resto de América Latina · Medio Oriente y África (por tipo, arquitectura, usuario final, aplicación y país) o Emiratos Árabes Unidos o Arabia Saudita o Egipto o Sudáfrica · Resto de Medio Oriente y África |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 8.670 millones de dólares en 2026 y se prevé que alcance los 24.670 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 2.840 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 13,96% durante el período previsto de 2026-2034.

El segmento de nube pública lideró el mercado por tipo.

Los factores clave que impulsan el mercado son un aumento de la demanda de modernización digital y eficiencia operativa.

Amazon Web Services, Inc. (EE.UU.), Microsoft Corporation Azure (EE.UU.), IBM Cloud (EE.UU.), Accenture plc (Irlanda) son algunos de los actores destacados del mercado.

América del Norte dominó el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados