Tamaño del mercado de protección balística, participación y análisis de la industria por categoría de producto (armadura personal, armadura de vehículos, armadura de aviones, armadura naval/marina y protección de infraestructura y sitios fijos), por material (fibras de aramida, polietileno de peso molecular ultra alto, cerámica, compuestos, aleaciones metálicas y otros), por tipo de producto (armadura blanda, armadura dura, cascos, módulos de armadura de vehículos, armadura de vidrio y transparente, y otros), por nivel de amenaza (Protección de baja velocidad/arma corta, amenaza de rifle inter

Tamaño del mercado de protección balística

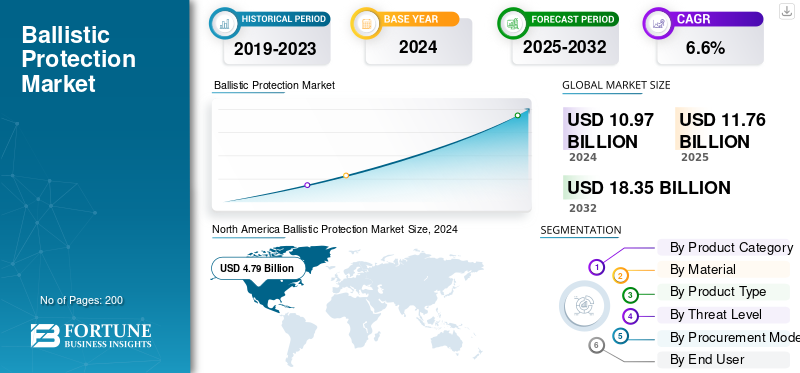

El tamaño del mercado mundial de protección balística se valoró en 10,97 mil millones de dólares en 2024. Se proyecta que el mercado crecerá de 11,76 mil millones de dólares en 2025 a 18,35 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 6,6% durante el período previsto. América del Norte dominó el mercado de protección balística con una cuota de mercado del 44,39% en 2024.

La protección balística se refiere a elementos diseñados para mantener a personas y plataformas a salvo de balas y metralla. Esto incluye chalecos y placas, cascos, escudos,vehículos blindadospaneles, vidrios antibalas y habitaciones o instalaciones fortificadas. Estos artículos se prueban según estándares específicos, como NIJ o STANAG, y se pueden comprar como equipos nuevos o como actualizaciones y reemplazos con el tiempo. Las fuerzas armadas y la policía actualizan continuamente su equipo. Las crecientes amenazas a la seguridad están empujando a los compradores hacia la protección contra rifles y perforaciones, lo que impulsa el crecimiento del mercado.

Los principales actores del mercado incluyen Point Blank Enterprises, Safariland, Armor Express, Galvion, Avon Protection, NP Aerospace, Rheinmetall, BAE Systems, Thales, KNDS (KMW/Nexter), Plasan Sasa, Elbit Systems, Rafael, Hanwha Defense, Hyundai Rotem, Isoclima, AGP y los líderes de materiales upstream DuPont (Kevlar), Teijin (Twaron), Avient/Dyneema, Honeywell (Spectra), Materiales avanzados CeramTec, CoorsTek y Morgan. Están aumentando la capacidad, asociándose para la producción local, agrupando actualizaciones y soporte, y brindando una protección más ligera y fuerte al campo más rápidamente para mejorar su participación de mercado.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

Estándares balísticos más estrictos y materiales más livianos para impulsar el crecimiento del mercado

Un factor importante que impulsa la expansión de la industria es la combinación de estándares de certificación más estrictos y nuevos materiales livianos. Este cambio obliga a los ciclos de reemplazo y permite a los compradores actualizar a una mejor protección sin aumentar el peso. La actualización NIJ 0101.07 refuerza los métodos de prueba, incluidos los de armaduras de mujer. Impulsa nuevas certificaciones y alienta a las agencias a eliminar gradualmente los modelos 0101.06 más antiguos. Al mismo tiempo, la próxima generaciónpolietileno de peso molecular ultraalto (UHMWPE)y los materiales de aramida, como los nuevos UD balísticos duros de Dyneema y Kevlar EXO de DuPont, reducen el peso y mejoran el rendimiento en múltiples golpes. Esto conduce a nuevas compras y precios de venta promedio más altos en armaduras blandas, placas, cascos e incluso integración de vehículos y armaduras transparentes.

- Por ejemplo, en noviembre de 2023, el NIJ de EE. UU. publicó las normas 0101.07 y 0123.00, junto con un plan de transición para alejarse de la 0101.06. Las pruebas y la certificación según 0101.07 comenzaron en 2024. Se dijo a las agencias que esperaran armaduras certificadas 0101.07 desde finales de 2024 hasta principios de 2025.

RESTRICCIONES DEL MERCADO

La carga de la certificación (NIJ/STANAG/VPAM) aumenta el costo y el tiempo de comercialización, lo que dificulta el crecimiento del mercado

Mantenerse al día con los cambios en los estándares balísticos obliga a los fabricantes a rediseñar, reequipar y volver a certificar productos para diferentes tamaños y niveles de amenaza, especialmente para protección contra rifles y perforaciones de armaduras. Cada nueva versión requiere pruebas por lotes de rendimiento balístico, fragmentación y deformación de la cara posterior, junto con tiempo de laboratorios de terceros y auditorías de documentación. Incluso los pequeños cambios de diseño, como un nuevo lote de tela, adhesivo o geometría, pueden dar lugar a nuevas pruebas. Esto a menudo extiende los plazos de entrega por meses y inmoviliza efectivo en inventario que no puede enviarse. Para las agencias, esto aumenta los precios unitarios y retrasa el despliegue. Para los proveedores, reduce los márgenes de ganancia y elimina recursos de ingeniería que podrían usarse para nuevos productos o ampliar la capacidad.

OPORTUNIDADES DE MERCADO:

La infraestructura y el fortalecimiento de los sitios críticos son un área de crecimiento duradero que crea nuevas fuentes de ingresos

Más allá de los equipos de primera línea, los gobiernos y operadores están mejorando embajadas, bases, plantas de energía y agua, centros de datos, aeropuertos y puestos fronterizos con materiales que resistan mejor las balas y los fragmentos. Esto incluye puertas, paredes, casetas de guardia y armaduras transparentes. Estos programas implican una financiación importante, que a menudo proviene de fuentes ajenas a los principales presupuestos de defensa. Siguen ciclos de actualización predecibles de aproximadamente 7 a 12 años. Este proceso incluye el uso de paneles opacos, revestimientos antiastillas, acristalamientos y paquetes balísticos y antiexplosión combinados, lo que genera ingresos continuos y confiables.

- Por ejemplo, en febrero de 2023, CISA y el Departamento de Energía publicaron un Sector Spotlight on Electricity Substation Physical Security. Fomenta soluciones de barrera balística en capas y otras mejoras físicas, lo que impulsa el gasto en paneles opacos, revestimientos desconchados y recintos protectores en los servicios públicos.

DESAFÍOS DEL MERCADO:

Actualizaciones de cumplimiento a NIJ 0101.07/0123.00 para alargar los plazos y aumentar los costos

Pasar del NIJ 0101.06 heredado a 0101.07 con amenazas de seguridad de prueba 0123.00 obliga a rediseños, reequipamiento y recalificación completa en todos los tamaños y variantes. Esto es especialmente cierto para placas de rifle/AP y configuraciones de múltiples impactos. Cada cambio en el lote de materiales, el adhesivo o la geometría puede desencadenar nuevos ensayos de laboratorio, documentación y ciclos de auditoría. Este proceso inmoviliza capital en inventario que no se puede enviar. Las certificaciones por modelo y tamaño multiplican la matriz de pruebas para armaduras blandas, mientras que los cambios en armaduras transparentes a menudo requieren una validación óptica o de desconchado repetida. Los proveedores deben reservar tiempo limitado en el laboratorio balístico y seguir métodos actualizados con referencia a ASTM, lo que puede agregar meses al cronograma. El resultado son mayores costos de ingeniería no recurrentes, plazos de entrega más prolongados y una disponibilidad de SKU más lenta para las agencias, incluso cuando se establecen presupuestos.

TENDENCIAS DEL MERCADO DE PROTECCIÓN BALÍSTICA:

Cambio a protección para rifle/AP impulsado por materiales más livianos y estándares más estrictos

Las agencias y los ejércitos están pasando de equipos aptos para armas cortas a protección para rifles y perforaciones en placas, cascos, vehículos y armaduras transparentes. Cerámica ligera y peso molecular ultraalto.polietilenoLos híbridos (UHMWPE) ahora ofrecen niveles de parada más altos sin la penalización de peso anterior. Esta mejora aumenta el tiempo de uso real y permite que más personas lleven protección para rifle. Las actualizaciones de estándares, como NIJ 0101.07, están endureciendo los protocolos de prueba y acelerando las recertificaciones. Esta tendencia está provocando el retiro de modelos más antiguos y la introducción de kits de próxima generación, lo que impulsará el crecimiento del mercado de protección balística en los próximos años.

- Por ejemplo, en enero de 2025, Dyneema (Avient) lanzó los UD de balística dura HB330 y HB332, afirmando una reducción de peso de alrededor del 45% en los sistemas de blindaje. Este cambio permite una mayor protección con menos carga.

Impacto de la guerra entre Rusia y Ucrania

La guerra entre Rusia y Ucrania aumentó la demanda, cambió los procesos de adquisición y ejerció presión sobre las cadenas de suministro para una protección balística global

El conflicto creó una demanda cada vez mayor de placas, cascos, revestimientos desconchados y blindaje transparente a medida que aumentaban los presupuestos europeos y de la OTAN. Los programas pasaron de fases piloto a compras a gran escala. Ucrania adoptó una logística centralizada y adquirió más localmente chalecos y cascos. Mientras tanto, los aliados repusieron existencias y aumentaron los niveles de preparación, lo que impulsó los pedidos y la necesidad de suministros posventa, como vidrio y revestimientos. En el frente industrial, las sanciones y los controles de exportación cambiaron las listas de proveedores y aumentaron las tareas de cumplimiento, incluso cuando Europa trabajaba para aumentar la capacidad de producción de defensa. La guerra también aceleró el uso de índices de amenaza más altos y pilas de UHMWPE de cerámica más livianas, al tiempo que enfatizó la necesidad de endurecerse contra drones y fragmentos. En general, esto condujo a procesos de adquisición más rápidos en Europa y áreas cercanas, junto con una gestión más estricta de los riesgos de materiales y la certificación.

- En junio de 2024, los datos de la OTAN mostraban que muchos aliados alcanzaron o superaron el objetivo del 2% del PIB, lo que respaldó mayores compras de equipos y reabastecimientos de existencias.

- En agosto de 2024, el Ministerio de Defensa de Ucrania informó que más del 80% de los contratos de material se adjudicaron a productores nacionales tras el establecimiento de un nuevo operador logístico estatal. Esto indicó un cambio hacia el abastecimiento local de chalecos, cascos y equipos relacionados.

Desde 2022, las sanciones y los controles de exportaciones de Estados Unidos y la UE se han dirigido a la base militar-industrial de Rusia. Estas acciones cambiaron las necesidades de cumplimiento y abastecimiento transfronterizo para materiales de doble uso.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por categoría de producto

Las armaduras personales dominaron el mercado en 2024 debido a la creciente demanda de sistemas de protección de soldados ligeros y modulares

En términos de categoría de producto, el mercado se clasifica en blindaje personal, blindaje de vehículos, blindaje de aviones, blindaje naval/marino y protección de infraestructura y sitios fijos.

El segmento de armaduras personales tuvo la mayor participación en el mercado mundial de protección balística en 2024. Esto se debe a la creciente demanda por parte de las agencias militares y policiales de sistemas de protección livianos, ergonómicos y modulares. El aumento de la guerra asimétrica, el combate urbano y los esfuerzos de seguridad nacional ha llevado a mayores inversiones en chalecos antibalas, cascos y escudos. Los programas de modernización de soldados en países como Estados Unidos, Reino Unido, India e Israel han fortalecido aún más la posición de este segmento. Las mejoras en las fibras de aramida, el polietileno de peso molecular ultraalto (UHMWPE) y los compuestos cerámicos han aumentado la protección y, al mismo tiempo, han reducido el peso. Esto hace que la armadura personal sea esencial tanto en aplicaciones de defensa como de seguridad.

- Por ejemplo, en marzo de 2024, Point Blank Enterprises ganó un contrato de 215 millones de dólares del ejército estadounidense. Suministrarán modulares de última generaciónarmadura corporalsistemas destinados a mejorar la comodidad y la movilidad de los soldados en el campo.

Se espera que el segmento de infraestructura y protección de sitios fijos crezca a la tasa compuesta anual más rápida del 7,4% durante el período previsto.

Por materiales

Las fibras de aramida lideran el mercado debido a su relación resistencia-peso comprobada y su amplio uso en defensa

Sobre la base de la segmentación del mercado por material, el mercado se clasifica en fibras de aramida, polietileno de peso molecular ultraalto, cerámicas, compuestos, aleaciones metálicas y otros.

El segmento de fibras de aramida tiene la mayor participación en el mercado de protección balística. Esto se debe a su alta resistencia a la tracción, resistencia al calor y propiedades livianas, que los hacen perfectos para cascos,chalecos antibalas,y paneles de blindaje de vehículos. Las fibras de aramida como Kevlar y Twaron son ampliamente utilizadas por las fuerzas de defensa de todo el mundo. Su confiabilidad y desempeño constante en situaciones de combate reales los convierten en una opción confiable. Además, estas fibras funcionan bien con técnicas de capas compuestas, lo que permite a los fabricantes crear soluciones balísticas flexibles pero resistentes. Las continuas innovaciones de las principales empresas de ciencia de materiales han dado lugar a nuevas variantes de fibras de aramida que ofrecen mejor durabilidad y rendimiento balístico, asegurando aún más el liderazgo de este segmento en el mercado.

- Por ejemplo, en febrero de 2024, DuPont de Nemours, Inc. anunció el lanzamiento de su serie de aramida Kevlar EXO. Esta nueva serie proporciona mayor flexibilidad y protección para chalecos antibalas, cascos y escudos avanzados, lo que representa un importante paso adelante en las soluciones de supervivencia de los soldados.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de producto

El segmento de armadura blanda lidera el mercado debido a su alto uso en programas de protección corporal militar y policial

Según el tipo de producto, el mercado se segmenta en armaduras blandas, armaduras duras, cascos, módulos de armadura para vehículos, armaduras de vidrio y transparentes, y otros.

El segmento de armaduras blandas está a la vanguardia del mercado debido a su diseño liviano, movilidad y amplia adopción por parte del personal de defensa y aplicación de la ley. La armadura blanda se prefiere por su flexibilidad y comodidad, lo que la hace ideal para largos períodos de uso durante operaciones urbanas, control de disturbios y tareas de patrulla. El creciente número de programas de modernización, especialmente en EE. UU., Europa y Asia Pacífico, ha aumentado la demanda de sistemas modulares de armadura blanda fabricados con fibras de aramida y materiales UHMWPE.

- Por ejemplo, en abril de 2024, el Departamento de Defensa de EE. UU. otorgó un contrato de 190 millones de dólares a Safariland, LLC para chalecos antibalas blandos de próxima generación. Están diseñados para ofrecer una mayor flexibilidad y protección a las fuerzas militares y policiales.

Se espera que el segmento de blindaje duro crezca a una tasa compuesta anual del 7,7% durante el período previsto.

Por nivel de amenaza

La protección de baja velocidad/armas cortas lidera el mercado debido a la alta adopción por parte de las fuerzas policiales y de seguridad civiles

Según el nivel de amenaza, el mercado se segmenta en protección de pistola/baja velocidad, amenaza de rifle intermedia y amenaza de rifle/AP de alto calibre.

El segmento de protección de armas cortas/baja velocidad lidera el mercado, principalmente debido a su amplio uso entre la policía, la seguridad nacional y el personal de seguridad privada. A diferencia de las armaduras pesadas para rifles, los sistemas de protección para armas cortas son livianos, asequibles y cómodos para el uso diario, lo que los convierte en la opción preferida para las fuerzas del orden y los usuarios no militares en todo el mundo. El aumento continuo de las tasas de criminalidad urbana, la necesidad de control de disturbios y la creciente demanda de protección VIP han aumentado aún más la compra de chalecos con clasificación NIJ Nivel II y IIIA. Además, el crecimiento de los mercados de equipos de defensa civil en áreas como América del Norte y Europa fortalece el dominio de esta categoría, ya que estos usuarios generalmente enfrentan amenazas de seguridad balísticas de baja velocidad.

El segmento de amenazas AP/rifle de alto calibre florecerá con una tasa de crecimiento del 7,6% durante el período previsto.

Por modo de adquisición

El segmento de adquisiciones directas/OEM domina el mercado debido a la modernización de la defensa a gran escala y los contratos de suministro estandarizados

Según el modo de adquisición, el mercado se segmenta en producción directa/OEM, producción local con licencia y modernización y posventa.

El segmento directo/OEM lidera el mercado. Los gobiernos prefieren contratos directos con fabricantes de equipos originales (OEM) para garantizar la calidad, la entrega oportuna y el cumplimiento de los estándares de defensa. Los principales ejércitos de América del Norte, Europa y Asia Pacífico compran sistemas de protección balística, como chalecos, cascos y blindajes para vehículos, directamente de los fabricantes de equipos originales. Esta práctica respalda los programas continuos de modernización de soldados y mejora de vehículos. También reduce los desafíos logísticos y permite un uso más rápido de materiales como fibras de aramida y compuestos de UHMWPE. Además, la adquisición de OEM ofrece personalización y flexibilidad, que son cruciales para las grandes fuerzas de defensa que necesitan protección balística estándar en varias plataformas.

El segmento de modernización y posventa florecerá con una tasa de crecimiento del 8,8% durante el período previsto.

Por usuario final

El usuario final militar domina el mercado debido a la creciente modernización de los soldados y los programas de seguridad transfronteriza

En términos de usuario final, el mercado está segmentado en militar, nacional y policial, gubernamental e infraestructura crítica, y civil.

El segmento militar es el mayor usuario final del mercado. Esto está impulsado por mayores esfuerzos de modernización de la defensa global, un mayor gasto en defensa y la necesidad de una mejor capacidad de supervivencia en la guerra moderna. Las fuerzas militares de Estados Unidos, Europa, China, India y Rusia se están centrando en integrar sistemas de blindaje avanzados, incluidos chalecos antibalas modulares, cascos balísticos, kits de blindaje para vehículos y materiales resistentes a explosiones. Estos sistemas tienen como objetivo proteger a las tropas de nuevas amenazas en el campo de batalla. El uso de peso ligero.compuestoy las tecnologías cerámicas también han mejorado la movilidad y la comodidad manteniendo la protección. Las crecientes tensiones geopolíticas, como el conflicto Rusia-Ucrania y las disputas territoriales en el Indo-Pacífico, han aumentado las actividades de adquisiciones y las inversiones en investigación y desarrollo en esta área.

- Por ejemplo, en enero de 2024, el Departamento de Defensa de Estados Unidos otorgó a Ceradyne, Inc., una subsidiaria de 3M, un contrato de 168 millones de dólares. Este contrato tiene como objetivo el suministro de cascos balísticos avanzados y placas de blindaje para el personal del Ejército de EE. UU. en el marco del programa Sistema de Protección del Soldado. El objetivo es mejorar la capacidad de supervivencia en combate y la preparación para la misión.

Se espera que el segmento de gobierno e infraestructura crítica crezca a una tasa compuesta anual del 7,6% durante el período previsto.

Perspectivas regionales del mercado de protección balística

América del Norte domina debido a la rápida modernización de la defensa y las iniciativas de desarrollo indígena

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo (Oriente Medio, África y América Latina).

North America Ballistic Protection Market Size, 2024 ( USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte dominó la cuota de mercado mundial de protección balística en 2023, con un valor de 4,36 mil millones de dólares, y también obtuvo la participación líder en 2024 con 4,79 mil millones de dólares. El liderazgo de esta región proviene de inversiones continuas en programas de modernización de soldados, el uso de materiales livianos y una fuerte presencia de importantes fabricantes como BAE Systems, 3M Ceradyne, Point Blank Enterprises y Avon Protection. Además, programas gubernamentales como el Sistema Integrado de Aumento Visual (IVAS) del Ejército de los EE. UU. y el Inserto Protector Mejorado para Armas Pequeñas (ESAPI) continúan impulsando las compras a gran escala de blindaje personal y para vehículos.

Asia Pacífico, Europa y Medio Oriente

Se espera que otras regiones, como Asia Pacífico, Europa y Oriente Medio, experimenten un crecimiento significativo en el mercado global en los próximos años. Durante el período previsto, se prevé que la región de Asia Pacífico muestre una tasa de crecimiento del 6,8%, que es la segunda más rápida entre todas las regiones. En la región, países como China, India, Corea del Sur y Japón están ampliando su producción nacional de armaduras para apoyar la autosuficiencia militar. Sobre la base de estos factores, se espera que países como China e India hayan alcanzado una valoración de 960 millones de dólares y 480 millones de dólares respectivamente para 2025.

Europa

Se estima que el mercado en Europa alcanzará los 3.220 millones de dólares en 2025, lo que la convertirá en la segunda región más grande del mercado. En esta región, se espera que el Reino Unido y Francia alcancen los 580 millones de dólares y los 500 millones de dólares, respectivamente, en 2025. Países como Alemania, el Reino Unido y Francia continúan centrándose en el desarrollo de materiales balísticos ligeros y sostenibles.

Resto del mundo

En el resto del mundo, Medio Oriente y África están presenciando una creciente demanda de blindaje para vehículos e infraestructuras debido a la inestabilidad geopolítica y los conflictos regionales. Al mismo tiempo, América Latina está adoptando lentamente sistemas de protección balística para las actividades policiales y antinarcóticos, con Brasil y México a la cabeza. En general, se espera que estas regiones experimenten un crecimiento constante debido a la producción local, la modernización de la seguridad y las asociaciones en defensa.

PAISAJE COMPETITIVO

Actores clave de la industria:

Los gigantes de la defensa global dominan el mercado a través de la innovación, los grandes contratos y la integración de materiales avanzados

El mercado de protección balística está dominado por importantes empresas de defensa como BAE Systems, 3M Ceradyne, Avon Protection, Point Blank Enterprises y Safariland. Estas empresas lideran con importantes contratos de defensa, fuertes inversiones en investigación y desarrollo e innovaciones en materiales. Se centran en crear sistemas de armadura ligeros y de alta resistencia fabricados a partir de fibras de aramida.cerámicay compuestos de UHMWPE. Colaborar con agencias como el Departamento de Defensa de EE. UU. y la OTAN ayuda a fortalecer su posición en el mercado y garantiza ingresos constantes.

Empresas emergentes como MKU Limited (India), Hard Shell (EAU), TenCate Advanced Armor (Países Bajos) y Rheinmetall AG (Alemania) están ganando terreno al ofrecer producción localizada y soluciones de blindaje asequibles. Con el respaldo de programas de industrialización de defensa en Asia Pacífico y Medio Oriente, estos fabricantes regionales están mejorando su competitividad a través de la transferencia de tecnología, asociaciones y diseños de productos adaptables. Esto contribuye a un mercado global más diverso.

LISTA DE EMPRESAS CLAVE DE PROTECCIÓN BALÍSTICA PERFILADAS:

- BAE Systems plc. (Reino Unido)

- Avon Protección plc. (Reino Unido)

- Empresas a quemarropa, Inc.(A NOSOTROS.)

- Safariland, LLC (EE. UU.)

- 3M Ceradyne, Inc. (EE. UU.)

- Rheinmetall AG(Alemania)

- Armadura avanzada TenCate (Países Bajos / Dinamarca)

- MKU limitada (India)

- Carcasa dura FZE(EAU)

- ArmorSource LLC (EE. UU.)

- S. Armor Corporation (EE. UU.)

- Mehler Vario System GmbH(Alemania)

- NP Aerospace Ltd (Reino Unido)

- Verseidag-Indutex GmbH (Alemania)

- Survitec Group Limited (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En julio de 2025,Safe Pro Group Inc. (EE. UU.) obtuvo un contrato de un contratista del gobierno de EE. UU. para entregar equipos de protección balística y EOD para operaciones en la región del Pacífico Indo-Asia, y se esperan entregas en el tercer trimestre de 2025.

- En febrero de 2024,El Comando de Contratación del Ejército de EE. UU. otorgó a Avon Protection plc un contrato OEM directo por valor de 204 millones de dólares para entregar chalecos antibalas y combate de próxima generación.cascospara el programa del Sistema Integrado de Protección de la Cabeza (IHPS). Este contrato garantiza una producción y un despliegue eficientes.

- En julio de 2023,Avon Protection recibió su segundo pedido de entrega por valor de 38 millones de dólares del ejército de EE. UU. en virtud del contrato de casco NG-IHPS (W91CRB-21-D-0022).

- En septiembre de 2020,Avon Protection recibió un contrato de fuente única valorado en hasta 93 millones de dólares para desarrollar y suministrar al ejército de los EE. UU. el sistema integrado de protección de la cabeza (IHPS) de próxima generación.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado, el perfil de la empresa y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones estratégicas, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2019-2032 |

| Año base | 2024 |

| Año estimado | 2025 |

| Período de pronóstico | 2025-2032 |

| Período histórico | 2019-2023 |

| Índice de crecimiento | CAGR del 6,6% de 2025 a 2032 |

| Unidad | Valor (millones de dólares) |

|

Segmentación |

Por categoría de producto

|

|

Por materiales

|

|

|

Por tipo de producto

|

|

|

Por nivel de amenaza

|

|

|

Por modo de adquisición

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 10,97 mil millones de dólares en 2024 y se prevé que alcance los 18,35 mil millones de dólares en 2032.

En 2024, el valor del mercado de América del Norte se situó en 4.790 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,6% durante el período previsto de 2025-2032.

En 2024, el segmento de armaduras personales lideró el mercado por categoría de producto.

Los estándares balísticos más estrictos y los materiales más livianos están desencadenando ciclos de actualización obligatorios y aumentando los precios de venta promedio en armaduras personales, de vehículos y transparentes, impulsando el crecimiento del mercado.

BAE Systems, Avon Protection, Point Blank Enterprises, Safariland, 3M Ceradyne, Rheinmetall AG, TenCate Advanced Armor y MKU Limited son las principales empresas del mercado, impulsando el liderazgo global a través de la innovación de materiales avanzados, contratos de defensa a gran escala y la modernización continua de sistemas de blindaje personal y de vehículos.

América del Norte dominó el mercado en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.