Tamaño del mercado de interfaz cerebro-computadora (BCI), participación y análisis de la industria, por tipo de producto (BCI invasivo, BCI parcialmente invasivo y BCI no invasivo), por componente (hardware y software), por aplicación (tecnología de asistencia, discapacidad y rehabilitación, y otros), por usuario final (hospitales y clínicas especializadas, centros de rehabilitación, entornos de atención domiciliaria y otros) y pronóstico regional. 2026-2034

(Oferta válida hasta 15th Aug 2026)

Tamaño del mercado de interfaz cerebro-computadora (BCI) y perspectivas futuras

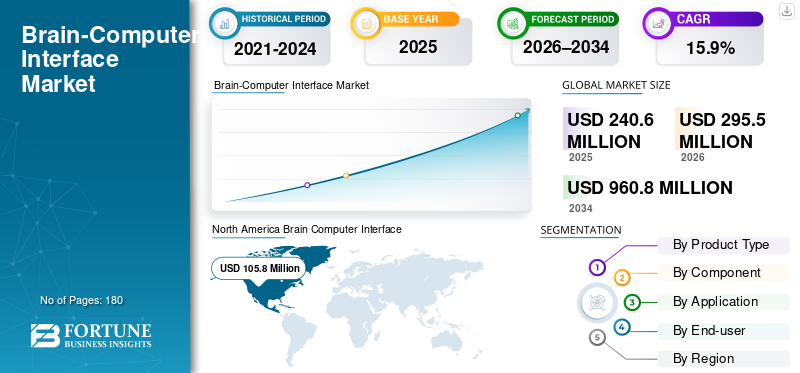

El tamaño del mercado mundial de interfaz cerebro-computadora (BCI) se valoró en 240,6 millones de dólares en 2025. Se prevé que el mercado crezca de 295,5 millones de dólares en 2026 a 960,8 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 15,9% durante el período previsto. América del Norte dominó el mercado mundial de interfaces cerebro-computadora (BCI) con una participación de mercado del 43,97% en 2025.

Las interfaces cerebro-computadora (BCI) traducen señales cerebrales en comandos digitales para comunicarse, mover un cursor o desencadenar acciones de rehabilitación sin depender de músculos debilitados. En la atención sanitaria, el impulso se produce a través de dos factores: el control de asistencia centrado en la discapacidad, como ayudar a las personas con parálisis a interactuar con dispositivos, y la neurorrehabilitación, como utilizar la intención del cerebro para volver a entrenar el movimiento después de una lesión neurológica. Al mismo tiempo, la tecnología está pasando de prototipos de laboratorio a sistemas regulados e implementados clínicamente. En el ámbito de los implantes, las empresas están ampliando constantemente los estudios en humanos.

Blackrock Neurotech, g.tec medical Engineering GmbH, Neuralink Corp. y Synchron Inc. tuvieron la mayor participación de mercado, impulsadas por crecientes inversiones e iniciativas estratégicas, como lanzamientos de nuevos productos, colaboraciones y asociaciones.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado de interfaz cerebro-computadora

- Tamaño del mercado en 2025: 240,6 millones de dólares

- Tamaño del mercado en 2026: 295,5 millones de dólares

- Tamaño del mercado previsto para 2034: 960,8 millones de dólares

- CAGR: 15,9% entre 2026 y 2034

- América del Norte dominó el mercado BCI con una participación del 43,97% en 2025.

- Se proyecta que el segmento de discapacidad y rehabilitación tendrá el 51,2% de la cuota de mercado en 2026.

- Se espera que los hospitales y clínicas especializadas representen el 44,5% de la cuota de mercado en 2026.

América del norte

América del Norte ocupó la posición de liderazgo en el mercado, alcanzando los 105,8 millones de dólares en 2025.

Europa

Se espera que Europa registre un crecimiento sólido, alcanzando los 107,4 millones de dólares en 2026.

Asia Pacífico

Se prevé que Asia Pacífico alcance los 48,9 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 112,3 millones de dólares en 2026, lo que representa el 38,0% de los ingresos mundiales.

Japón

Se prevé que el mercado genere USD 8,6 millones para 2026

Leer más

TENDENCIAS DEL MERCADO DE INTERFAZ CEREBRO-COMPUTADORA (BCI)

Interfaces mínimamente invasivas y traducción más rápida de las pruebas a la práctica probablemente impulsen el mercado general

Una tendencia clara es el impulso hacia interfaces que sean no invasivas (basadas en EEG) o menos invasivas que los enfoques tradicionales de cerebro abierto, ya que la ampliación en la atención sanitaria depende de la seguridad, la repetibilidad y la aceptabilidad del paciente. El enfoque endovascular de Synchron ejemplifica esta dirección: la compañía recibió la aprobación IDE de la FDA en julio de 2021. Además, anunció el primer implante en EE. UU. en julio de 2022, posicionando la implantación de vasos sanguíneos como una alternativa potencialmente más escalable a los sistemas que dependen de la craneotomía.

Otra tendencia es el “camino más corto” desde la investigación hasta la comercialización de ciertos componentes. Incluso cuando los implantes aún son tempranos, el ecosistema está madurando, con más datos humanos, puntos de contacto regulatorios más claros y flujos de trabajo de implementación más realistas.

Paralelamente, la rehabilitación BCI no invasiva se está volviendo cada vez más estructurada, lo que indica que los reguladores evaluarán la rehabilitación BCI como un producto con indicaciones y controles definidos. La convergencia continua esperada entre el contenido de la terapia (protocolos de rehabilitación) y el software de decodificación (procesamiento de señales y clasificación de intenciones) desplaza el valor hacia plataformas integradas en lugar de dispositivos independientes.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente carga de enfermedades neurológicas y las necesidades funcionales insatisfechas impulsan el crecimiento del mercado

Un importante impulsor del mercado es el creciente número de personas que viven con deterioro neurológico y la disponibilidad de herramientas modernas de asistencia y rehabilitación que aún dejan una gran brecha. Los accidentes cerebrovasculares siguen siendo una de las principales demandas, ya que los déficits motores pueden persistir mucho después de la atención aguda, lo que mantiene altos los volúmenes de rehabilitación año tras año. La carga mundial de accidentes cerebrovasculares ha seguido aumentando con el tiempo, lo que refuerza la necesidad de soluciones de recuperación escalables en lugar de modelos puramente intensivos en terapeutas. Los BCI llenan este vacío al conectar la “intención” con la retroalimentación o el movimiento asistido, lo cual es especialmente relevante durante la activación muscular débil o inconsistente.

El progreso comercial y regulatorio también está acelerando la confianza clínica. Paralelamente, las BCI implantables están pasando de la viabilidad a una generación de evidencia clínica más amplia. Neuralink informó sobre su primer implante humano en enero de 2024, lo que ilustra la rapidez con la que programas de alto perfil están avanzando hacia el uso humano. En conjunto, la creciente necesidad de los pacientes y las vías clínicas más claras están llevando las BCI a hospitales, clínicas especializadas y programas de investigación, aumentando así el crecimiento del mercado global de interfaz cerebro-computadora (BCI).

RESTRICCIONES DEL MERCADO

La prueba clínica, la claridad de los reembolsos y el retraso en el ajuste del flujo de trabajo limitan el crecimiento del mercado

Las BCI pueden resultar convincentes en las demostraciones; sin embargo, las decisiones de compra de atención médica dependen de la evidencia, la economía y la fricción en la implementación. En la neurorrehabilitación, los resultados deben ser duraderos y mensurables en comparación con la terapia estándar, lo cual es difícil de probar en función de la gravedad del accidente cerebrovascular, las comorbilidades y el cumplimiento del tratamiento. Incluso cuando un dispositivo supera la regulación, los hospitales y las redes de rehabilitación siguen necesitando vías de reembolso o justificación presupuestaria, sin aumentar exponencialmente el tiempo del personal.

Por el lado de los implantes, la adopción es naturalmente más lenta a medida que los implantes introducen consideraciones quirúrgicas, monitoreo de seguridad a largo plazo y obligaciones de administración de dispositivos. Si bien el progreso es real, la adopción a gran escala depende de un seguimiento más prolongado, un desempeño consistente y una selección más clara de los pacientes. Para las interfaces más nuevas, los hitos regulatorios pueden permitir un uso clínico más amplio, sin embargo, no se traducen automáticamente en una adquisición amplia. Sin embargo, la comercialización todavía requiere capacitación, suministro y soporte de servicios a escala. Finalmente,gobernanza de datosy las expectativas de ciberseguridad en los hospitales se están endureciendo; Las BCI generan datos neuronales sensibles y muchos sistemas de salud actuarán con cautela hasta que se pongan en práctica políticas de privacidad, consentimiento y propiedad.

OPORTUNIDADES DE MERCADO

Redes de rehabilitación, recuperación domiciliaria y decodificación escalable para crear importantes oportunidades de crecimiento

La mejor oportunidad a corto plazo es convertir las BCI en vías de atención repetibles en lugar de pilotos únicos. La neurorrehabilitación es un excelente ejemplo: una vez que una red de rehabilitación estandariza protocolos como la selección de pacientes, el diseño de sesiones y el seguimiento de resultados, la utilización puede escalar sin reinventar el programa en cada sitio. Los proveedores se están posicionando para aumentar la repetibilidad.

Una segunda oportunidad es la atención domiciliaria. Muchos pacientes se estancan después del alta porque la intensidad disminuye; Las BCI portátiles y no invasivas combinadas con la monitorización remota pueden ayudar a continuar la formación en asuntos importantes y, al mismo tiempo, proporcionar datos objetivos de progreso a los médicos. La regulación está haciendo que esto sea posible gradualmente, lo que respalda futuras discusiones sobre reembolsos y modelos de implementación en el hogar.

Por último, la investigación sanitaria es un motor de crecimiento subestimado. A medida que las plataformas BCI se vuelven más fáciles de implementar y analizar, más estudios clínicos pueden pasar de la “recopilación de señales” a la “decodificación procesable”, reasignando presupuestos hacia software, análisis y modelos validados, especialmente a medida que la prevalencia de enfermedades neurológicas continúa aumentando.

DESAFÍOS DEL MERCADO

Carga de formación, señales heterogéneas y adopción clínica para desafiar el crecimiento del mercado

Las BCI presentan un desafío clínico único: las señales cerebrales de las personas son variables y el entorno clínico es complicado. La calidad de la señal puede cambiar con la fatiga, la medicación, la colocación de los electrodos y la progresión de la enfermedad, por lo que un buen rendimiento en un estudio controlado puede degradarse con el uso diario. Esa variabilidad hace que los hospitales sean cautelosos, especialmente cuando los resultados deben ser consistentes en diversas poblaciones de pacientes.

Desde el punto de vista operativo, las BCI también conllevan una carga de capacitación. El personal de rehabilitación necesita confianza en la configuración y resolución de problemas; los equipos de neurología necesitan protocolos claros para la selección y el seguimiento de los pacientes; y los investigadores necesitan herramientas que reduzcan el tiempo dedicado a limpiar datos. Aunque la tecnología es cada vez más avanzada, el escalamiento puede ser lento. Esto también pone de relieve que los primeros programas todavía están generando evidencia, experiencia clínica y conjuntos de datos de seguridad a largo plazo.

Para la rehabilitación clínica no invasiva, la terapia impulsada por BCI debería mejorar significativamente la función más allá de la terapia convencional de alta calidad, y al mismo tiempo ser rentable. Para las BCI implantables, los obstáculos incluyen la gestión del riesgo quirúrgico, la longevidad del dispositivo y los modelos de soporte post-implantación. La siguiente fase del mercado estará liderada por empresas que muestren las BCI como herramientas clínicas estándar, que son fáciles de implementar, reembolsables de manera confiable y perfectamente integradas en los flujos de trabajo de terapia y TI del hospital.

Análisis de segmentación

Por tipo de producto

La amplia adopción de BCI no invasiva en varios entornos sanitarios la convierte en dominante

Según el tipo de producto, el mercado se segmenta en BCI invasiva, BCI parcialmente invasiva y BCI no invasiva.

Las BCI no invasivas lideran con la mayor cuota de mercado de interfaz cerebro-computadora (BCI), ya que se alinean con la tolerancia al riesgo y las realidades de escalamiento de la atención médica. Los sistemas basados en EEG se pueden implementar en hospitales, centros de rehabilitación y programas de investigación sin cirugía, lo que facilita su aprobación interna, capacitación del personal y expansión entre sitios. La vía regulatoria también es más clara para ciertos casos de uso, lo que indica que la rehabilitación guiada por BCI puede evaluarse y comercializarse como una intervención basada en dispositivos. A medida que las clínicas buscan soluciones de neurorrehabilitación escalables, las BCI no invasivas siguen siendo el punto de partida práctico.

Se proyecta que el segmento BCI invasivo crecerá a una tasa compuesta anual del 22,8% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por componente

El hardware lidera mientras las BCI clínicas en etapa inicial todavía están basadas en equipos

Por componentes, el mercado se clasifica en hardware y software.

El hardware ocupa la mayor parte, ya que las BCI clínicas en etapa temprana todavía están basadas en equipos: auriculares/gorras, amplificadores, electrodos y (para enfoques invasivos) interfaces implantables y sistemas quirúrgicos de soporte. Incluso en rehabilitación, la decisión de compra a menudo comienza con la implementación del sistema físico en una clínica antes de que la expansión del software se vuelva significativa a escala.

Se estima que el segmento de software crecerá a una tasa compuesta anual del 21,1% durante el período previsto.

Por aplicación

Las crecientes condiciones neurológicas impulsan la solicitud de discapacidad y rehabilitación

Por aplicación, el mercado se clasifica en tecnología de asistencia, discapacidad y rehabilitación, y otros.

El segmento de discapacidad y rehabilitación lidera ya que la necesidad clínica es grande y mensurable: recuperar la función de la mano y el brazo después de un accidente cerebrovascular, mejorar la independencia después de una lesión de la médula espinal y restaurar las vías de control para el deterioro motor severo. Es importante destacar que las BCI de rehabilitación se pueden integrar en una terapia estructurada, produciendo sesiones repetibles y resultados estandarizados. Además, se prevé que el segmento tenga una participación del 51,2% en 2026.

Se estima que el segmento de tecnología de asistencia crecerá a una tasa compuesta anual del 21,4% durante el período previsto.

Por usuario final

Hospitales y clínicas especializadas son el principal usuario final debido a su avanzada infraestructura sanitaria

Según el usuario final, el mercado se clasifica en hospitales y clínicas especializadas, centros de rehabilitación, entornos de atención domiciliaria y otros.

Los hospitales y clínicas especializadas lideran la adopción ya que se encuentran en la intersección del diagnóstico, la cirugía y la planificación de rehabilitación supervisada. También albergan investigaciones clínicas que hacen avanzar las BCI, especialmente los sistemas implantables que requieren equipos de especialistas y protocolos controlados. De manera similar, las BCI de rehabilitación reguladas, como IpsiHand, encajan naturalmente en las vías de neurorrehabilitación dirigidas por hospitales antes de una difusión más amplia en los entornos de atención domiciliaria. Además, se espera que el segmento tenga una participación de mercado del 44,5% en 2026.

Se proyecta que el segmento de entornos de atención domiciliaria crecerá a una tasa compuesta anual del 23,6% durante el período previsto.

Perspectiva regional del mercado de interfaz cerebro-computadora (BCI)

Según la geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Brain Computer Interface (BCI) Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tuvo la mayor participación en los ingresos en 2024, con 85,7 millones de dólares, y también alcanzó los 105,8 millones de dólares en 2025. América del Norte continúa liderando el mercado global de BCI debido a su fuerte concentración de infraestructura de atención médica avanzada, financiación de investigación en neurociencia y adopción temprana de neurotecnologías novedosas. Estados Unidos desempeña un papel fundamental, respaldado por una gran base de hospitales especializados, centros médicos académicos e institutos de rehabilitación que participan activamente en ensayos clínicos e investigación traslacional. La región se beneficia de un entorno regulatorio favorable que ha permitido que múltiples sistemas BCI progresen a través de la evaluación clínica, fomentando la adopción liderada por los hospitales. Además, la alta prevalencia de trastornos neurológicos como accidentes cerebrovasculares, lesiones de la médula espinal y enfermedades neurodegenerativas sustenta la demanda de BCI centradas en asistencia y rehabilitación. La fuerte colaboración entre desarrolladores de tecnología, universidades y proveedores de atención médica acelera aún más la innovación, mientras que una mayor capacidad de gasto en atención médica respalda la adquisición de plataformas avanzadas de hardware y software de BCI.

Mercado de interfaz cerebro-computadora (BCI) de EE. UU.

En 2026, se prevé que el mercado estadounidense represente 112,3 millones de dólares, capturando el 38,0% de los ingresos globales totales.

Europa

Se espera que Europa alcance una tasa de crecimiento del 16,4% en los próximos años, la segunda más alta a nivel mundial, y alcance los 107,4 millones de dólares en 2026. Europa representa un mercado de rápido crecimiento impulsado por programas estructurados de neurorrehabilitación y un fuerte énfasis en la colaboración en investigación clínica. Varios países europeos cuentan con redes de rehabilitación bien establecidas y sistemas de salud financiados con fondos públicos que fomentan la integración de terapias innovadoras en las vías de atención estándar. La presencia de desarrolladores de BCI especializados e institutos de investigación en neurociencia en toda Europa occidental y septentrional respalda aún más el crecimiento. Las iniciativas de investigación transfronterizas y los programas de financiación respaldados por la UE han desempeñado un papel importante en la ampliación de la evidencia clínica para la rehabilitación y las tecnologías de asistencia basadas en BCI. Además, Europa ha observado una creciente adopción de BCI no invasivos en los centros de rehabilitación, particularmente para la recuperación motora después de un accidente cerebrovascular, ya que estas soluciones se alinean bien con las expectativas de seguridad del paciente y las prioridades de contención de costos dentro de los sistemas de salud públicos.

Mercado de interfaz cerebro-computadora (BCI) del Reino Unido

Se prevé que el mercado del Reino Unido alcance los 17,1 millones de dólares en 2026, lo que representa el 5,8% de los ingresos globales.

Mercado alemán de interfaz cerebro-computadora (BCI)

Se prevé que el mercado alemán alcance unos 19,2 millones de dólares en 2026, lo que representa aproximadamente el 6,5% de los ingresos mundiales.

Asia Pacífico

Se prevé que en 2026, Asia Pacífico estará valorada en 48,9 millones de dólares, ubicándose como la tercera región más grande a nivel mundial. Se espera que Asia Pacífico sea testigo del crecimiento más rápido durante el período previsto, respaldado por una base de pacientes en rápida expansión y un mejor acceso a la atención neurológica avanzada. La creciente incidencia de accidentes cerebrovasculares y lesiones cerebrales traumáticas, particularmente en las poblaciones que envejecen en Japón y China, está impulsando la demanda de soluciones de rehabilitación escalables. Los gobiernos de la región están invirtiendo fuertemente en investigación en neurociencia,salud digital, e infraestructura hospitalaria, lo que está creando nuevas oportunidades para la implementación de BCI en entornos clínicos y de investigación. Además, el creciente número de hospitales de atención terciaria e instituciones académicas está aumentando la participación en estudios clínicos que involucran BCI. Si bien la adopción comenzó desde una base más pequeña que en América del Norte y Europa, las mejoras en la asequibilidad, la fabricación local y una mayor conciencia entre los médicos están acelerando la penetración en el mercado.

Mercado japonés de interfaz cerebro-computadora (BCI)

Se prevé que Japón genere aproximadamente 8,6 millones de dólares en ingresos para 2026, lo que contribuirá con casi el 2,9% del mercado global.

Mercado de interfaz cerebro-computadora (BCI) de China

Se prevé que China alcanzará aproximadamente 12,9 millones de dólares en 2026, lo que contribuirá alrededor del 4,4% de los ingresos mundiales.

Mercado de interfaz cerebro-computadora (BCI) de la India

Se prevé que India aportará aproximadamente 5,1 millones de dólares al mercado para 2026, lo que corresponde a aproximadamente el 1,7% de los ingresos mundiales.

América Latina y Medio Oriente y África

Se prevé que América Latina, Medio Oriente y África serán testigos de un crecimiento moderado del mercado de interfaz cerebro-computadora (BCI), y se espera que América Latina alcance alrededor de USD 7,3 millones para 2026. El crecimiento en América Latina está respaldado por mejoras graduales en la infraestructura de atención médica y una creciente adopción de tecnologías médicas avanzadas en entornos de atención médica urbanos y privados. Brasil y México están presenciando una creciente demanda de servicios de rehabilitación debido a mayores tasas de supervivencia por accidentes cerebrovasculares y traumatismos neurológicos. Oriente Medio y África se están desarrollando de manera constante, impulsado principalmente por inversiones en instalaciones sanitarias avanzadas y centros de excelencia, particularmente en los países del Golfo. Los gobiernos de Oriente Medio están dando prioridad al desarrollo de hospitales especializados y servicios de rehabilitación como parte de iniciativas más amplias de modernización de la atención sanitaria. Esto ha creado oportunidades para la introducción de BCI en hospitales de atención terciaria y entornos de investigación académica.

Mercado de interfaz cerebro-computadora (BCI) del CCG

Para 2026, se espera que el CCG genere aproximadamente 1,1 millones de dólares en el mercado, lo que representa casi el 0,4% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Sólida innovación de productos para reforzar la posición en el mercado de actores destacados

El mercado global sigue moderadamente fragmentado, con una combinación de proveedores de neurotecnología establecidos e innovadores emergentes en etapa clínica. La competencia está determinada menos por el precio y más por la validación clínica, el progreso regulatorio y la profundidad del despliegue de la investigación. Actores clave como Blackrock Neurotech, g.tec medical Engineering GmbH, Neuralink Corp. y Synchron Inc. tenían la mayor cuota de mercado. Los proveedores de BCI no invasivos mantienen actualmente una base comercial más sólida debido a una integración más fácil en hospitales y centros de rehabilitación, mientras que los actores invasivos y parcialmente invasivos están avanzando a través deensayos clínicosy uso humano temprano.

Gran parte de la actividad del mercado se concentra en plataformas de investigación sanitaria y sistemas de neurorrehabilitación, donde las colaboraciones recurrentes con hospitales académicos e institutos de investigación proporcionan flujos de ingresos estables. La diferenciación estratégica se basa cada vez más en la calidad de la señal, el software de decodificación, la integración del flujo de trabajo clínico y la escalabilidad en todos los entornos de atención, en lugar de solo en el hardware. A medida que madure la evidencia clínica, se espera que la competencia se intensifique en torno a los casos de uso de rehabilitación regulados y las BCI implantables mínimamente invasivas.

Además, otros actores clave, como Emotiv Inc., BrainGate, Precision Neuroscience y Neuroelectrics, compiten a través de desarrollos tecnológicos en curso, la creciente demanda de una mejor infraestructura de atención médica y esfuerzos para mejorar los resultados de los procedimientos.

LISTA DE EMPRESAS CLAVE DE INTERFAZ CEREBRO-COMPUTADORA (BCI) PERFILADAS

- Blackrock Neurotech (EE. UU.)

- tec ingeniería médica GmbH(Austria)

- Neuralink Corp. (S.)

- Synchron Inc. (EE.UU.)

- Emotiv Inc.(A NOSOTROS.)

- BrainGate (EE.UU.)

- Neurociencia de precisión (EE. UU.)

- Neuroelectricos(España)

- Ripple Neuro (Estados Unidos)

- Compumedics Limited (Australia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2025:Precision Neuroscience recibió la autorización de la FDA para su interfaz cortical de capa 7, una matriz de electrodos que se puede implantar durante hasta 30 días para mapear la actividad cerebral.

- Noviembre de 2024:El innovador tratamiento recoveryiX BCI de tec ingeniería médica ya está disponible en hospitales y centros de neurorehabilitación.

- Octubre de 2024:INBRAIN Neuroelectronics, una empresa de terapias de interfaz cerebro-computadora (BCI-Tx) que desarrolla tecnologías neuronales basadas en grafeno, anunció el cierre de una ronda de financiación Serie B de 50 millones de dólares.

- Septiembre de 2024:El Instituto de Datos de la Universidad de San Francisco (USF) ha anunciado una colaboración pionera con EMOTIV, una empresa líder en bioinformática y EEG, y Quantum Computing Inc. (QCi), una empresa innovadora e integrada de tecnología de fotónica y óptica cuántica, para impulsar innovaciones revolucionarias en el seguimiento y análisis de la salud del cerebro.

- Septiembre de 2024:INBRAIN Neuroelectronics, una empresa de terapia de interfaz cerebro-computadora (BCI-Tx) pionera en tecnologías neuronales basadas en grafeno, anunció el primer procedimiento humano del mundo de su interfaz cortical en un paciente sometido a resección de un tumor cerebral. La tecnología BCI de INBRAIN pudo diferenciar entre tejido cerebral sano y canceroso con una precisión de escala micrométrica.

- Septiembre de 2023:INBRAIN Neuroelectronics S.L., empresa de tecnología sanitaria dedicada al desarrollo de la primera plataforma neuronal inteligente de grafeno del mundo, ha anunciado que su Sistema Inteligente de Modulación de Red ha recibido la Designación de Dispositivo Innovador (BDD) de la Administración de Alimentos y Medicamentos de Estados Unidos (FDA) como terapia complementaria para el tratamiento de la enfermedad de Parkinson.

- Julio de 2023:INBRAIN Neuroelectrónica S.L. anunció una colaboración con Merck KGaA para desarrollar tecnología de interfaz neuronal/bioelectrónica de próxima generación.

COBERTURA DEL INFORME

El informe proporciona un análisis en profundidad de todos los segmentos del mercado, destacando los impulsores, tendencias, oportunidades, restricciones y desafíos clave. También proporciona información sobre los avances tecnológicos, desarrollos clave de la industria, análisis de participación de mercado de las empresas y perfiles de empresas líderes.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 15,9% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto, componente, aplicación, usuario final y región |

|

Por Tipo de producto |

· BCI invasiva · BCI parcialmente invasiva · BCI no invasiva |

|

Por componente |

· Hardware · Software |

|

Por aplicación |

· Tecnología de asistencia · Discapacidad y Rehabilitación · Otros |

|

Por usuario final |

· Hospitales y clínicas especializadas · Centros de rehabilitación · Configuración de atención domiciliaria · Otros |

|

Por geografía |

· Norteamérica (por tipo de producto, componente, aplicación, usuario final y país) o EE. UU. (Por aplicación) o Canadá (por solicitud) · Europa (por tipo de producto, componente, aplicación, usuario final y país/subregión) o Alemania (por solicitud) o Reino Unido (por aplicación) o Francia (Por solicitud) o España (Por Aplicación) o Italia (por solicitud) o Escandinavia (por aplicación) o Resto de Europa (Por aplicación) · Asia Pacífico (por tipo de producto, componente, aplicación, usuario final y país/subregión) o China (por aplicación) o Japón (por solicitud) o India (por solicitud) o Australia (por solicitud) o Sudeste Asiático (por aplicación) o Resto de Asia Pacífico (por aplicación) · América Latina (por tipo de producto, componente, aplicación, usuario final y país/subregión) o Brasil (Por aplicación) o México (Por Aplicación) o Resto de Latinoamérica (Por Aplicación) · Oriente Medio y África (por tipo de producto, componente, aplicación, usuario final y país/subregión) o GCC (por aplicación) o Sudáfrica (por solicitud) o Resto de Medio Oriente y África (por solicitud) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 240,6 millones de dólares en 2025 y se prevé que alcance los 960,8 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte se situó en 105,8 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 15,9% durante el período previsto de 2026-2034.

El segmento BCI no invasivo lideró el mercado por tipo de producto.

Los factores clave que impulsan el mercado son la creciente carga de enfermedades neurológicas y las necesidades funcionales insatisfechas.

Blackrock Neurotech, g.tec medical Engineering GmbH, Neuralink Corp. y Synchron Inc. son algunos de los principales actores del mercado.

América del Norte dominó el mercado en 2025 al tener la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados