Tamaño del mercado de genéricos de marca, participación y análisis de la industria, por área de terapia (antiinfecciosos, cardiovascular, gastrointestinal, vitaminas, minerales y nutricionales, SNC, respiratorio, antidiabético, dermatología, manejo del dolor y otros), por vía de administración (oral, parenteral, tópica, inhalación y otros), por canal de distribución (farmacias minoristas, farmacias hospitalarias, farmacias en línea y otros) y pronóstico regional. 2026-2034

Tamaño del mercado de genéricos de marca y perspectivas futuras

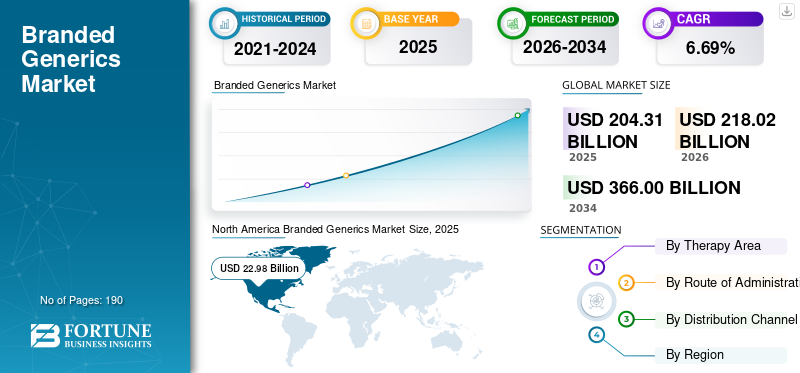

El tamaño del mercado mundial de genéricos de marca se valoró en 204,31 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 218,02 mil millones de dólares en 2026 a 366,00 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,69% durante el período previsto.

Se prevé que el mercado mundial de genéricos de marca crezca de manera constante, impulsado por las compañías farmacéuticas que introducen versiones de menor costo de moléculas conocidas bajo sus propias marcas. Estas iniciativas ayudan a las empresas a mejorar el retiro de productos, fortalecer la confianza de los médicos y competir de manera más efectiva en mercados altamente sensibles a los precios. Como resultado, los genéricos de marca logran un equilibrio entre asequibilidad y reconocimiento de marca, lo que respalda un acceso más amplio para los pacientes y al mismo tiempo ayuda a los fabricantes a proteger el volumen en categorías terapéuticas abarrotadas. LlavefarmacéuticoLas empresas participan activamente en los lanzamientos de productos en el mercado, impulsando el crecimiento.

- Por ejemplo, en marzo de 2026, Sun Pharmaceutical Industries lanzó su inyección de semaglutida en la India bajo las marcas Noveltreat y Sematrinity. El desarrollo refleja cómo las empresas del mercado están utilizando versiones de marca de terapias ampliamente demandadas para mejorar la visibilidad comercial y ampliar el acceso en segmentos de atención crónica de alto crecimiento.

Además, actores clave, como Abbott, Sun Pharmaceutical Industries Limited, Dr. Reddy's Laboratories Limited y Cipla Limited, están ampliando su oferta de genéricos de marca.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE GENÉRICOS DE MARCA

La creciente competencia que impulsa la diferenciación de las marcas en los genéricos es una tendencia destacada observada

Una tendencia global que se ha observado en el mercado es un cambio hacia una mayor diferenciación de marcas a medida que se intensifica la competencia entre moléculas sin patente. A medida que más empresas ingresan a las mismas categorías terapéuticas con productos genéricos similares, los fabricantes utilizan cada vez más la identidad de marca, la participación de los médicos, una distribución más amplia y un posicionamiento de terapias específicas para destacarse en el mercado. Esto genera una mayor retirada de productos y ayuda a las empresas a proteger los volúmenes de prescripción en segmentos concurridos. Como resultado, los genéricos de marca ya no compiten sólo en precio sino también en confiabilidad percibida, familiaridad y visibilidad en el mercado, fortaleciendo así su papel en las áreas de terapia crónica y especializada.

- Por ejemplo, en diciembre de 2025, Cipla anunció el lanzamiento de Yurpeak (tirzepatida) en India, la segunda marca de tirzepatida en virtud de su acuerdo con Lilly. Estos desarrollos muestran cómo la creciente competencia está empujando a las empresas a crear ofertas de marcas diferenciadas en torno a la misma molécula de alta demanda para ampliar el alcance y mejorar el posicionamiento comercial.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente demanda de medicamentos de marca asequibles impulsa el crecimiento del mercado

El crecimiento del mercado mundial de genéricos de marca está siendo impulsado por la creciente demanda de medicamentos de marca asequibles. A medida que los pacientes, los médicos y los sistemas sanitarios se ven sometidos a una presión cada vez mayor para controlar los costos del tratamiento sin comprometer la confianza en la terapia, la demanda de medicamentos asequibles va en aumento. A medida que la carga de las enfermedades crónicas sigue aumentando, la demanda se está desplazando hacia versiones de menor costo de medicamentos establecidos que aún llevan una identidad de marca reconocible. Estos factores mejoran la confianza de los médicos, respaldan una mejor aceptación de los pacientes y ayudan a las empresas a escalar volúmenes en grandes áreas de terapia. Como resultado, los genéricos de marca están ganando terreno. Además, las empresas clave se están centrando en las aprobaciones regulatorias y el lanzamiento de nuevos productos para fortalecer su posición en el mercado.

- Por ejemplo, en marzo de 2026, Dr. Reddy's lanzó Obeda, la inyección genérica de semaglutida de la India aprobada por el DCGI para la diabetes tipo 2. El desarrollo tenía como objetivo ampliar el acceso a la terapia avanzada con GLP-1 en segmentos de atención crónica con alta carga.

RESTRICCIONES DEL MERCADO

La intensa competencia de precios por parte de genéricos sin marca y de bajo costo restringe el crecimiento del mercado

El mercado global está siendo restringido por una intensa competencia de precios por parte de genéricos sin marca de bajo costo. A medida que más fabricantes entran en las mismas categorías de moléculas sin patente, los precios se vuelven cada vez más agresivos. Esto reduce la ventaja comercial de los genéricos de marca, especialmente en áreas terapéuticas altamente competitivas; Los sistemas se centran más en el menor coste disponible. Como resultado, las empresas enfrentan presión sobre los márgenes, una diferenciación más débil y menores incentivos para invertir en promoción y expansión de cartera a largo plazo. Esta presión sobre los precios puede, en última instancia, limitar el crecimiento sostenible de los actores genéricos de marca, particularmente en los mercados mercantilizados.

- Por ejemplo, en julio de 2024, Fierce Pharma informó que una empresa farmacéutica publicó un artículo en el que destacaba que la caída de los precios de los medicamentos genéricos se ha vuelto lo suficientemente grave en algunas categorías como para contribuir a problemas más amplios en la cadena de suministro y la rentabilidad. El artículo, que cita un documento técnico de QYOBO, señala que los niveles desproporcionadamente bajosmedicamento genéricoLos precios pueden dificultar que los fabricantes mantengan una economía de suministro viable. Esto refuerza la misma restricción en el mercado, donde la intensa competencia de precios de los genéricos más baratos puede erosionar los márgenes y limitar el potencial de crecimiento.

OPORTUNIDADES DE MERCADO

La caducidad de las patentes de moléculas de alto valor crea nuevas oportunidades de crecimiento para los mercados

El mercado global está obteniendo nuevas oportunidades de crecimiento a medida que varios medicamentos patentados de alto valor se acercan a la pérdida de exclusividad en mercados clave. Cuando las patentes expiran, las compañías farmacéuticas pueden introducir versiones de marca de moléculas probadas a precios más bajos que el producto original. Esto ayuda a ampliar el acceso de los pacientes y al mismo tiempo permite a los fabricantes ingresar a áreas de terapia establecidas con menor riesgo de desarrollo. Como resultado, las empresas pueden utilizar genéricos de marca para construir una fuerte presencia en el mercado, mejorar la retirada de productos y captar la demanda de médicos y pacientes que buscan marcas más asequibles pero confiables. Esta oportunidad está creciendo en las categorías de enfermedades crónicas, donde la demanda de tratamiento es alta y a largo plazo.

- Por ejemplo, en enero de 2026, Sun Pharma recibió la aprobación del DCGI para fabricar y comercializar la inyección genérica de semaglutida en la India. Lanzaría el producto con la marca Noveltreat una vez expirado elsemaglutidapatente en la India. Este desarrollo resalta la oportunidad para que las empresas de genéricos de marca lancen versiones de menor costo de terapias de alta demanda y amplíen sus posiciones de mercado en grandes segmentos de atención crónica.

DESAFÍOS DEL MERCADO

Mantener el cumplimiento normativo y la calidad de fabricación en todos los mercados plantea un desafío para el crecimiento del mercado

El principal desafío que enfrenta el mercado es mantener un cumplimiento normativo y una calidad de fabricación consistentes en las diferentes regiones. A medida que las empresas amplían sus carteras de genéricos de marca en varios países, deben cumplir estrictos requisitos de aprobación, bioequivalencia, etiquetado y calidad de las plantas en cada mercado. Esto hace que las operaciones sean más complejas y aumenta el riesgo de retrasos, costos de remediación, cartas de advertencia o retiradas de productos cuando los sistemas de calidad no son suficientes. Estos factores pueden provocar interrupciones en el suministro, mayores gastos de cumplimiento y presión reputacional, lo que desacelerará la expansión de la cartera y reducirá el impulso comercial de los genéricos de marca.

- Por ejemplo, en abril de 2025, Arab Times publicó un artículo titulado “Docenas de medicamentos que salvan vidas retirados por violar las normas de seguridad”, informando que casi 40 medicamentos fabricados por Glenmark Pharmaceuticals fueron retirados del mercado en los EE. UU. debido a preocupaciones sobre las prácticas de fabricación en sus instalaciones de la India. Estos casos pueden desencadenar medidas regulatorias y crear presión adicional sobre las empresas que operan en el espacio de los genéricos.

Análisis de segmentación

Por área de terapia

Alta prevalencia de enfermedades y carga de atención a largo plazo para liderar el crecimiento segmentario de las enfermedades cardiovasculares

Según el área de terapia, el mercado se clasifica en antiinfecciosos, cardiovascular, gastrointestinal, vitaminas, minerales y nutricionales, SNC, respiratorio, antidiabético, dermatología, manejo del dolor y otros.

Entre ellos, el segmento de enfermedades cardiovasculares dominaba el mercado. El segmento dominó porque los trastornos relacionados con el corazón, como la hipertensión, la insuficiencia cardíaca, la dislipidemia y la cardiopatía isquémica, afectan a una población de pacientes muy grande y generalmente requieren tratamiento a largo plazo. Dado que estas terapias se toman durante períodos prolongados, los volúmenes de prescripción se mantienen constantemente altos, lo que genera una fuerte demanda de alternativas de marca de menor costo.

- Por ejemplo, en agosto de 2025, MSN Pharmaceuticals lanzó en EE. UU. sus tabletas genéricas Sacubitril + Valsartan, indicadas para reducir el riesgo de muerte cardiovascular y hospitalización en adultos con insuficiencia cardíaca crónica y fracción de eyección reducida. Esto refleja cómo las empresas están ampliando activamente sus carteras cardiovasculares genéricas/de marca en categorías de atención crónica de alta demanda.

Se espera que el segmento antidiabético crezca a una tasa compuesta anual del 8,10% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por vía de administración

Aumento de las aplicaciones comerciales de gemelos de cuerpo entero para impulsar el crecimiento segmentario

Según la vía de administración, el mercado se segmenta en oral, parenteral, tópico, inhalación y otros.

En 2025, el segmento oral representó la mayor cuota de mercado de genéricos de marca. Los medicamentos orales son más fáciles de fabricar, almacenar, transportar, prescribir y administrar que la mayoría de las otras formas farmacéuticas. También mejoran la comodidad del paciente y la adherencia al tratamiento. Estos factores los hacen adecuados para medicamentos sin patente de gran volumen para diversas indicaciones. Como resultado, las principales compañías farmacéuticas pueden escalar productos genéricos de marca oral más rápido, alcanzar una distribución minorista más amplia y generar mayores volúmenes de prescripción.

- Por ejemplo, en octubre de 2025, Lupin Limited anunció el lanzamiento de una versión genérica de marca de Ravicti (glicerol fenilbutirato) oral líquido, 1,1 g/ml, en EE. UU. Esto pone de relieve cómo las formulaciones orales siguen siendo una ruta atractiva para la expansión de los genéricos, ya que ofrecen un uso más fácil para los pacientes y un alcance comercial más amplio.

Se proyecta que el segmento de inhalación crecerá a una tasa compuesta anual del 8,21% durante el período previsto.

Por canal de distribución

Amplia red de distribución de farmacias minoristas para liderar el crecimiento del segmento

Según el canal de distribución, el mercado se segmenta en comercio minorista.farmacias, farmacias hospitalarias, farmacias online, y otras.

Por canal de distribución, las farmacias minoristas representaron la mayor parte del mercado. Estos entornos siguen siendo un importante punto de dispensación de tratamientos de alta gravedad, terapias complejas y medicamentos supervisados por médicos. Muchos genéricos de marca utilizados en atención de emergencia, cuidados intensivos, apoyo oncológico, entornos perioperatorios y otros casos de uso institucional se almacenan y compran a través de canales hospitalarios, lo que respalda una mayor concentración de valor.

- Por ejemplo, en diciembre de 2025, Amneal Pharmaceuticals recibió la aprobación de la FDA de EE. UU. para la inyección de epinefrina USP, 1 mg/ml, y señaló que el producto amplía su cartera de inyectables y es un medicamento esencial utilizado en los hospitales de EE. UU. para atención de emergencia y perioperatoria. Esto muestra cómo los lanzamientos de genéricos centrados en hospitales continúan respaldando el dominio del canal de farmacia hospitalaria en el mercado.

Se proyecta que el segmento de farmacias en línea crecerá a una tasa compuesta anual del 11,99% durante el período de estudio.

Perspectivas regionales del mercado de genéricos de marca

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Branded Generics Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024 con 21,79 mil millones de dólares y mantuvo su posición de liderazgo en 2025 con 22,98 mil millones de dólares. El mercado está creciendo en América del Norte porque los reguladores continúan apoyando una disponibilidad genérica más amplia. Además, la región enfrenta una importante carga de enfermedades crónicas y altos volúmenes de prescripciones, que alimentan la demanda del mercado.

Mercado de genéricos de marca de EE. UU.

Dada la contribución sustancial de América del Norte y el dominio estadounidense en la región, se estima que el mercado estadounidense alcanzará unos 22.470 millones de dólares en 2026, lo que representa aproximadamente el 10,31% del mercado mundial.

Europa

Se prevé que Europa crecerá un 5,68% en los próximos años, el segundo más alto entre todas las regiones, y alcanzará una valoración de 39.290 millones de dólares en 2026. El mercado está creciendo en Europa a medida que los sistemas de salud se centran en ampliar el acceso a medicamentos rentables sin patente y al mismo tiempo gestionar las presiones de reembolso y los costos de atención a largo plazo.

Mercado de genéricos de marca del Reino Unido

Se estima que el mercado del Reino Unido alcanzará unos 5.710 millones de dólares en 2026, lo que representa aproximadamente el 2,62% del mercado mundial.

Mercado alemán de genéricos de marca

Se prevé que el mercado de Alemania alcance aproximadamente 5.910 millones de dólares en 2026, lo que equivale a alrededor del 2,71% del mercado mundial.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 98.140 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. El mercado está creciendo en Asia Pacífico porque la región tiene una gran base poblacional, una creciente incidencia de enfermedades crónicas, un mayor acceso a la atención médica y una fuerte preferencia de los médicos por medicamentos de marca asequibles en varios países.

Mercado japonés de genéricos de marca

Se estima que el mercado japonés en 2026 ascenderá a unos 8.910 millones de dólares, lo que representa aproximadamente el 4,09% del mercado mundial.

Mercado chino de genéricos de marca

Se prevé que el mercado de China sea uno de los más grandes del mundo, con unos ingresos estimados en 2026 de alrededor de 21.020 millones de dólares, lo que representa aproximadamente el 9,64% de las ventas globales.

Mercado de genéricos de marca de la India

Se estima que el mercado indio en 2026 alcanzará unos 31.180 millones de dólares, lo que representa aproximadamente el 14,30% de los ingresos mundiales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. Se estima que el mercado en América Latina alcanzará una valoración de 28.350 millones de dólares. El mercado está creciendo en América Latina porque la asequibilidad de los medicamentos sigue siendo una preocupación importante, y los gobiernos y las instituciones regionales están trabajando cada vez más para mejorar el acceso, la producción local y la resiliencia de los sistemas de salud. En Oriente Medio y África, se prevé que el CCG alcance los 5.240 millones de dólares en 2026.

Mercado de genéricos de marca de Sudáfrica

Se prevé que el mercado sudafricano alcance aproximadamente 3.440 millones de dólares estadounidenses para 2026, lo que representa aproximadamente el 1,58% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Lanzamientos de nuevos productos por parte de actores clave para impulsar el progreso del mercado

El mercado global de genéricos de marca está altamente consolidado, con empresas como Abbott, Sun Pharmaceutical Industries Limited, Dr. Reddy's Laboratories Limited, Cipla Limited, Lupin Limited y Hikma Pharmaceuticals PLC con una importante participación de mercado. Las asociaciones estratégicas, los lanzamientos de nuevos productos y el aumento de las inversiones en el sector impulsan el aumento de la participación de mercado de estas empresas.

- Por ejemplo, en marzo de 2026, Lupin Limited colaboró con Zydus Lifesciences Limited para ampliar el acceso a la innovadora inyección de semaglutida (15 mg/3 ml) con un dispositivo tipo pluma reutilizable y fácil de usar para el paciente en la India. La asociación unió el amplio alcance de Lupin Limited en el mercado indio y las sólidas capacidades de desarrollo de Zydus, impulsadas por el objetivo compartido de ofrecer terapias avanzadas para los trastornos metabólicos.

Otros actores notables en el mercado global incluyen Amneal Pharmaceuticals, Inc., Padagis LLC y GSK plc. Se espera que estas empresas den prioridad a las colaboraciones estratégicas y al lanzamiento de nuevos productos para fortalecer sus posiciones durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE GENÉRICOS DE MARCA PERFILADAS

- Abbott(A NOSOTROS.)

- Industrias farmacéuticas del sol limitadas(India)

- Laboratorios Reddy Limited(India)

- Cipla Limited (India)

- Lupino Limited(India)

- Viatris Inc. (EE. UU.)

- Sandoz AG (Suiza)

- Hikma Pharmaceuticals PLC (Reino Unido)

- Laboratorios Alkem Limited (India)

- Zydus Lifesciences Limited (India)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2026:Accord Healthcare, Inc., relanzó las tabletas de hidroclorotiazida, USP en concentraciones de 12,5 mg, 25 mg y 50 mg. Las tabletas de hidroclorotiazida están aprobadas como terapia complementaria en el edema asociado con insuficiencia cardíaca congestiva, cirrosis hepática y terapia con corticosteroides y estrógenos, junto con el edema debido a diversas formas de disfunción renal, como el síndrome nefrótico, la glomerulonefritis aguda y la insuficiencia renal crónica.

- Febrero de 2026:Cipla USA Inc. lanzó Liraglutida inyectable, plumas precargadas de 18 mg/3 ml (6 mg/ml) para uso en un solo paciente, el equivalente genérico de Saxenda (inyección de liraglutida).

- Febrero de 2026:Lupin Limited recibió la aprobación de la FDA de EE. UU. para su solicitud abreviada de nuevo fármaco (ANDA) para la solución oral de Brivaracetam 10 mg/mL, indicada para el tratamiento de convulsiones de inicio parcial en pacientes de 1 mes de edad y mayores.

- Diciembre2025:Amneal Pharmaceuticals, Inc. recibió la aprobación de la FDA de EE. UU. para el aerosol para inhalación de sulfato de albuterol (90 mcg por aplicación). El producto es el equivalente genérico de PROAIR HFA (aerosol para inhalación de sulfato de albuterol), una marca registrada de Teva Respiratory LLC.

- Febrero de 2025:Hikma Pharmaceuticals PLC recibió la aprobación de la FDA de EE. UU. y lanzó la suspensión oral de mercaptopurina a 20 mg/ml en EE. UU. Hikma presentó el primer genérico de este producto y fue el primer solicitante aprobado en recibir la designación de Terapia Genérica Competitiva (CGT) de la Administración de Alimentos y Medicamentos de EE. UU.

- Noviembre de 2022:Laboratorios Prasco lanzó el Genérico de ZIOPTAN (solución oftálmica de tafluprost) al 0,0015%. Esta solución es el primer lanzamiento genérico de la compañía en asociación con Théa Pharma, Inc.

COBERTURA DEL INFORME

El informe sobre el mercado mundial de genéricos de marca proporciona un análisis detallado del tamaño del mercado, el desempeño histórico, las tendencias actuales y las perspectivas de crecimiento futuro en regiones clave. Examina el mercado por área de terapia, vía de administración y canal de distribución para resaltar los principales segmentos que contribuyen a los ingresos y los factores que respaldan su crecimiento. El estudio también evalúa los impulsores, restricciones, oportunidades y desafíos clave del mercado de manera causa y efecto para presentar una visión clara del movimiento de la industria. Además, cubre desarrollos competitivos, como lanzamientos de productos, asociaciones, adquisiciones y estrategias de expansión de cartera, adoptadas por empresas líderes en el mercado. El informe también incluye perfiles de empresas, conocimientos regionales y una evaluación de cómo la presión sobre los precios, la expiración de patentes, la carga de enfermedades crónicas y el acceso a medicamentos asequibles están dando forma al futuro del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,69% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por área de terapia, vía de administración, canal de distribución y región |

| Por área de terapia |

|

| Por vía administrativa |

|

| Por canal de distribución |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 204.310 millones de dólares en 2025 y se prevé que alcance los 366.000 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 22,98 mil millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 6,69% durante el período previsto.

Se espera que el segmento del Área de Terapia cardiovascular lidere el mercado.

El mercado está impulsado por la creciente demanda de medicamentos recetados de menor costo.

Abbott, Sun Pharmaceutical Industries Limited, Dr. Reddy's Laboratories Limited, Cipla Limited y Lupin Limited son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados