Tamaño del mercado de servicios de banda ancha, participación y análisis de la industria, por tipo de conexión (banda ancha fija y banda ancha móvil), por tecnología (fibra óptica (FTTH/FTTB/FTTC), línea de abonado digital (DSL), banda ancha por cable, banda ancha satelital y acceso inalámbrico fijo (FWA)), por usuario final (residencial, comercial y gubernamental y sector público) y pronóstico regional, 2026-2034

Tamaño del mercado de servicios de banda ancha y perspectivas futuras

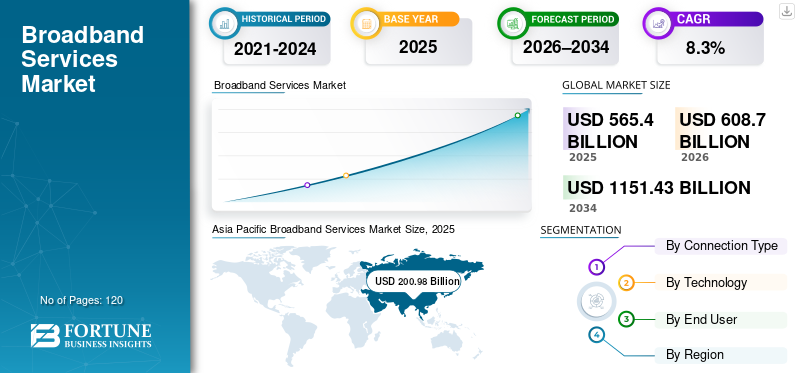

El tamaño del mercado mundial de servicios de banda ancha se valoró en 565,40 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 608,70 mil millones de dólares en 2026 a 1,151,43 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,3% durante el período previsto. Asia Pacífico dominó el mercado de servicios de banda ancha con una cuota de mercado del 35,55% en 2025.

Los servicios de banda ancha están experimentando un crecimiento sostenido impulsado por la creciente demanda de conectividad de banda ancha, la aceleración del consumo digital y importantes inversiones en redes de fibra óptica e infraestructura inalámbrica de próxima generación. El creciente número de usuarios de Internet, la mayor dependencia del trabajo remoto y el uso cada vez mayor de plataformas basadas en la nube están intensificando la demanda de Internet de alta velocidad con mayor velocidad y confiabilidad en aplicaciones residenciales, empresariales y del sector público. Paralelamente, los operadores de telecomunicaciones están modernizando la infraestructura de banda ancha mediantefibra opticaconectividad, actualizaciones de cable de alta velocidad y acceso inalámbrico fijo ampliado para mejorar la accesibilidad y cobertura de banda ancha. Las iniciativas respaldadas por el gobierno para cerrar la brecha digital, junto con la planificación de infraestructura a largo plazo, continúan respaldando el crecimiento del mercado y fortaleciendo la posición de las empresas líderes en el mercado global.

- En 2024, AT&T aceleró su estrategia de expansión de fibra y anunció planes para pasar a más de 30 millones de ubicaciones con fibra para 2025, mientras que Verizon amplió su huella de acceso inalámbrico fijo 5G en varios estados de EE. UU. para abordar los mercados de banda ancha desatendidos.

AT&T Inc., Verizon Communications Inc., Comcast Corporation, China Mobile Ltd. y Deutsche Telekom AG se encuentran entre los principales actores que poseen una participación significativa del mercado global. Una amplia infraestructura de redes fijas y móviles, implementaciones de fibra y 4G/5G a gran escala, sólidas tenencias de espectro y carteras de banda ancha diversificadas que abarcan FTTH, cable, banda ancha móvil y acceso inalámbrico fijo respaldan el posicionamiento competitivo de los principales operadores.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de servicios de banda ancha CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 565,40 mil millones de dólares

- Tamaño del mercado en 2026: 608,70 mil millones de dólares

- Tamaño del mercado previsto para 2034: 1.151,43 mil millones de dólares

- CAGR: 8,3% entre 2026 y 2034

- Asia Pacífico dominó el mercado de servicios de banda ancha con una participación del 35,55% en 2025.

- La banda ancha fija representó una parte importante del mercado mundial de servicios de banda ancha en 2025.

- La fibra óptica (FTTH/FTTB/FTTC) ocupó la mayor cuota de mercado por segmento de tecnología en 2025.

América del norte

América del Norte generó 152.690 millones de dólares en ingresos en 2025, respaldados por una fuerte penetración de la banda ancha y una infraestructura de red avanzada.

Europa

Europa continúa experimentando un crecimiento impulsado por el despliegue de FTTH, las actualizaciones de la red de cable y la expansión de los servicios de banda ancha basados en 5G.

Asia Pacífico

Asia Pacífico generó 200.980 millones de dólares en ingresos en 2025 y siguió siendo el mercado regional de más rápido crecimiento.

A NOSOTROS.

EE. UU. Se prevé que el mercado alcance aproximadamente 137,10 mil millones de dólares en ingresos para 2026.

Japón

Japón Se estima que el mercado alcanzará los 24,93 mil millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE SERVICIOS DE BANDA ANCHA

Las redes heredadas basadas en cobre y las arquitecturas de banda ancha definidas por fibra y software se presentan como tendencia del mercado

Los operadores de banda ancha enfrentan cada vez más desafíos por el envejecimiento de las redes de acceso híbridas y de cobre, los crecientes costos de mantenimiento y las limitaciones para cumplir con los crecientes requisitos de ancho de banda y latencia. Muchas infraestructuras heredadas de banda ancha DSL y por cable se están acercando al final de su vida útil, lo que impulsa una inversión acelerada en la modernización de la red, particularmente en entornos de redes urbanas densas y abandonadas donde la continuidad del servicio es fundamental. En respuesta, los proveedores de servicios están dando prioridad a las implementaciones de fibra hasta el hogar (FTTH), redes de acceso definidas por software y plataformas de banda ancha virtualizadas que permiten una mayor capacidad, una mayor confiabilidad y un aprovisionamiento de servicios más eficiente. Estas iniciativas de modernización están diseñadas para extender los ciclos de vida de la red, reducir los gastos operativos y respaldar servicios digitales avanzados, al tiempo que minimizan las interrupciones para los clientes durante la migración desde tecnologías de acceso heredadas.

- Por ejemplo, en octubre de 2024, Deutsche Telekom anunció el cierre acelerado de la infraestructura de banda ancha heredada basada en cobre en mercados europeos seleccionados, ampliando su estrategia de implementación de FTTH para respaldar los requisitos de capacidad a largo plazo y mejorar la eficiencia de la red.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente dependencia de la infraestructura crítica y los servicios públicos de la conectividad de banda ancha siempre activa impulsa el crecimiento del mercado

La creciente dependencia de la infraestructura crítica y los servicios públicos de una conectividad de banda ancha continua y de alta disponibilidad es un factor clave del crecimiento del mercado de servicios de banda ancha. Los sistemas de atención médica, los servicios públicos, las redes de transporte, los servicios de respuesta a emergencias y las plataformas de gobernanza digital dependen cada vez más de un acceso a Internet confiable y de baja latencia para respaldar las operaciones y la prestación de servicios en tiempo real. La expansión detelesalud, servicios públicos digitales, redes inteligentes, sistemas de transporte inteligentes y redes de vigilancia conectadas está elevando los requisitos mínimos de rendimiento, seguridad y tiempo de funcionamiento de las redes de banda ancha. Como resultado, los gobiernos y los proveedores de servicios están invirtiendo en infraestructura de banda ancha fija y móvil resiliente, arquitecturas de red redundantes y cobertura ampliada para garantizar una conectividad ininterrumpida para aplicaciones de misión crítica en entornos urbanos y remotos.

- Por ejemplo, en noviembre de 2024, Deutsche Telekom reforzó sus ofertas de conectividad de banda ancha segura para la administración pública y operadores de infraestructura crítica en Alemania, ampliando el acceso basado en fibra y la redundancia de red para respaldar servicios de emergencia, plataformas de ciudades inteligentes y aplicaciones de gobierno digital.

RESTRICCIONES DEL MERCADO

El elevado gasto de capital y la complejidad del despliegue limitan la expansión de la red de banda ancha

El despliegue de redes de banda ancha a menudo requiere una importante inversión de capital inicial debido al costo de la infraestructura de acceso, la conectividad de última milla, los equipos de red y las obras civiles de apoyo. Además de los costos de infraestructura, la integración de nuevas tecnologías de banda ancha con redes heredadas, sistemas de TI y plataformas operativas existentes puede aumentar la complejidad de la implementación y los cronogramas generales del proyecto. Para los operadores que prestan servicios en mercados de baja densidad, rurales o sensibles a los precios, estos elevados requisitos de capital e integración pueden retrasar las actualizaciones de la red o limitar la expansión de la cobertura. Como resultado, la adopción de la banda ancha y las mejoras en la calidad del servicio pueden verse limitadas en regiones donde el retorno de la inversión sigue siendo incierto o donde la modernización de la infraestructura requiere un compromiso financiero y operativo significativo.

OPORTUNIDADES DE MERCADO

La expansión del acceso a la banda ancha en regiones semiurbanas y desatendidas crea nuevas vías de crecimiento

La adopción de la banda ancha se está expandiendo más allá de los principales centros urbanos hacia regiones semiurbanas, rurales y desatendidas, creando nuevas oportunidades de crecimiento para los proveedores de servicios de banda ancha. Estas áreas requieren cada vez más soluciones de conectividad asequibles, escalables y de rápida implementación para respaldar la inclusión digital, el trabajo remoto, la educación en línea, la telesalud y las operaciones de pequeñas empresas. Los despliegues de fibra tradicional a menudo se ven limitados por costos y plazos de despliegue en dichos mercados, lo que alienta a los operadores a adoptar tecnologías de acceso alternativas, incluidasacceso inalámbrico fijo (FWA), redes híbridas de fibra-inalámbricas y banda ancha satelital.

- Por ejemplo, en marzo de 2024, Verizon Communications amplió sus servicios de banda ancha de acceso inalámbrico fijo 5G a otros mercados rurales y suburbanos de EE. UU., dirigidos a hogares y pequeñas empresas que carecen de acceso a infraestructura de banda ancha fija de alta velocidad.

DESAFÍOS DEL MERCADO

La alta complejidad de la integración de la red y los requisitos de mano de obra calificada aumentan el tiempo y los costos de implementación

La complejidad de la integración de redes sigue siendo un desafío importante en el mercado, ya que los operadores deben garantizar una interoperabilidad perfecta entre tecnologías de acceso heterogéneas, infraestructura de red heredada, plataformas centrales y sistemas de gestión de servicios. Los despliegues de banda ancha a menudo implican la integración de redes de fibra, cable, móviles, inalámbricas fijas y satelitales con plataformas OSS/BSS, marcos de ciberseguridad y sistemas de aprovisionamiento de clientes existentes. Incluso los problemas menores de interoperabilidad o las inconsistencias en la configuración pueden provocar interrupciones en el servicio, plazos de implementación prolongados y una experiencia degradada para el cliente. Las implementaciones en entornos de redes abandonadas con frecuencia requieren una reingeniería, pruebas y validación exhaustivas de la red para mantener la continuidad del servicio. Además, las redes de banda ancha avanzadas exigen habilidades especializadas en virtualización de redes, redes definidas por software, ciberseguridad y planificación de radio. La escasez de ingenieros de redes capacitados, particularmente en regiones emergentes y remotas, aumenta aún más la complejidad de la implementación, los costos operativos y el tiempo de comercialización.

Análisis de segmentación

Por tipo de conexión

Los requisitos de alta capacidad y confiabilidad impulsan el dominio de los servicios de banda ancha fija

Según el tipo de conexión, el mercado se segmenta en banda ancha fija y banda ancha móvil.

La banda ancha fija representa una parte significativa del mercado global debido a su capacidad para ofrecer conectividad de alta capacidad, baja latencia y altamente confiable, particularmente en aplicaciones residenciales, empresariales y del sector público con uso intensivo de datos. Las conexiones FTTH, por cable y de banda ancha fija de nivel empresarial se implementan ampliamente en mercados donde la conectividad continua, las velocidades constantes y las garantías de nivel de servicio son fundamentales. Esto se debe especialmente a que el consumo de datos aumenta y aplicaciones comocomputación en la nube, se expanden el streaming de vídeo, el trabajo remoto y los servicios públicos digitales.

Los servicios de banda ancha fija ofrecen una estabilidad de ancho de banda superior, mayores ingresos promedio por usuario y mejor soporte para hogares con múltiples dispositivos y redes empresariales, lo que los hace muy adecuados para entornos que requieren conectividad ininterrumpida y rendimiento predecible. Estas ventajas son particularmente importantes en áreas urbanas densas, distritos comerciales e instalaciones de infraestructura crítica donde la confiabilidad y capacidad de la red impactan directamente la productividad y la calidad del servicio. La banda ancha móvil continúa siendo testigo de una adopción generalizada debido a su flexibilidad, rápida escalabilidad y capacidad de extender la conectividad a áreas donde el despliegue de infraestructura fija es limitado o antieconómico. La banda ancha móvil permite la conectividad en movimiento y sirve como método de acceso principal en los mercados emergentes y en los que la telefonía móvil es prioritaria.

- Por ejemplo, en abril de 2024, Deutsche Telekom aceleró su expansión de banda ancha de fibra en mercados europeos clave, fortaleciendo la capacidad de banda ancha fija para respaldar la creciente demanda de datos de hogares y empresas.

Se prevé que la banda ancha móvil experimente un fuerte crecimiento impulsado por la ampliación de la cobertura 4G y 5G, la disminución del costo por gigabyte y la creciente dependencia de los teléfonos inteligentes y dispositivos inalámbricos para el acceso a Internet. La creciente adopción de banda ancha móvil basada en 5G y acceso inalámbrico fijo (FWA) está mejorando aún más la capacidad de la red y permitiendo que las redes móviles admitan banda ancha doméstica, conectividad empresarial y regiones desatendidas.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tecnología

La infraestructura de fibra de alta capacidad impulsa el dominio de la banda ancha de fibra óptica

Según la tecnología, el mercado se segmenta en fibra óptica (FTTH/FTTB/FTTC), línea de abonado digital (DSL), banda ancha por cable, banda ancha satelital y acceso inalámbrico fijo (FWA).

La fibra óptica (FTTH/FTTB/FTTC) representa la mayor parte del mercado global debido a su capacidad para ofrecer un ancho de banda ultraalto, baja latencia y una estabilidad de red superior. La infraestructura de banda ancha basada en fibra respalda la creciente demanda de Internet de alta velocidad en entornos residenciales, empresariales y del sector público, particularmente donde las aplicaciones con uso intensivo de datos, como la computación en la nube, la transmisión de video, el trabajo remoto yinfraestructura inteligenterequieren un desempeño consistente. Las inversiones en curso en implementaciones de fibra hasta el hogar (FTTH) y programas de reemplazo de redes de cobre continúan fortaleciendo el dominio del mercado de la fibra.

Se proyecta que el acceso inalámbrico fijo (FWA) será testigo del mayor crecimiento, registrando una CAGR del 9,6%, impulsado por la rápida implementación de 5G, menores costos de implementación y la capacidad de ampliar la accesibilidad de banda ancha en regiones semiurbanas y desatendidas. FWA ofrece una alternativa rentable a la fibra en áreas donde el despliegue completo de fibra está económicamente limitado, respaldando la expansión del mercado en las economías emergentes y las comunidades rurales.

- Por ejemplo, en marzo de 2024, Verizon Communications amplió sus servicios de banda ancha de acceso inalámbrico fijo basados en 5G en otros mercados de EE. UU., dirigidos a hogares y pequeñas empresas que carecen de conectividad de fibra.

Por uso finalr

La expansión de los estilos de vida digitales, la conectividad empresarial y la infraestructura digital pública impulsan la demanda segmentaria

Según el usuario final, el mercado se segmenta en sector residencial, comercial y gubernamental y público.

El segmento residencial representa una parte importante del mercado global debido a la adopción generalizada de Internet en los hogares y al creciente consumo de datos impulsado por la transmisión de vídeo, el trabajo remoto, la educación en línea, los juegos y los dispositivos domésticos conectados. El creciente uso de múltiples dispositivos por hogar, la demanda de velocidades más altas y el cambio hacia la fibra y el acceso inalámbrico de alta capacidad están sosteniendo una fuerte demanda de banda ancha residencial en los mercados desarrollados y emergentes.

Los servicios de banda ancha desempeñan un papel fundamental a la hora de permitir las actividades digitales diarias y la prestación de servicios en todos los segmentos de usuarios finales. En el sector comercial, las empresas y las pequeñas empresas dependen de la conectividad de banda ancha de alto rendimiento para respaldar la computación en la nube, la colaboración digital, las plataformas de comercio electrónico, los sistemas de punto de venta y las operaciones con uso intensivo de datos. La creciente adopción de plataformas SaaS, modelos de fuerza laboral remota y cadenas de suministro digitales está aumentando la demanda de conexiones de banda ancha confiables, escalables y seguras en oficinas, establecimientos minoristas y entornos comerciales distribuidos.

Se espera que el segmento de gobierno y sector público experimente un crecimiento más rápido en relación con el mercado en general, impulsado por la expansión de iniciativas de gobierno digital, implementaciones de ciudades inteligentes y una mayor dependencia de la banda ancha para la prestación de servicios públicos. Las inversiones en plataformas de gobernanza electrónica, telesalud, educación digital, redes de seguridad pública e infraestructura conectada están impulsando la demanda de conectividad de banda ancha fija y móvil resiliente en las agencias gubernamentales municipales, regionales y nacionales.

Perspectivas regionales del mercado de servicios de banda ancha

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

Asia Pacific Broadband Services Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte representó más de 152.690 millones de dólares de ingresos generados en 2025, respaldado por una fuerte demanda entre los usuarios residenciales, empresariales y del sector público. La región se beneficia de una alta penetración de la banda ancha, una infraestructura avanzada de redes fijas y móviles y una amplia disponibilidad de servicios de banda ancha basados en fibra, cable y 5G. La fuerte adopción de la computación en la nube, las aplicaciones empresariales con uso intensivo de datos, la transmisión de video y el trabajo remoto continúa impulsando el consumo de banda ancha. Además, las inversiones a gran escala en la expansión de FTTH, el acceso inalámbrico fijo 5G y la modernización de la red están fortaleciendo la capacidad y la cobertura del servicio. La presencia de operadores de banda ancha líderes, el alto ingreso promedio por usuario y las actualizaciones continuas de las redes heredadas respaldan aún más el crecimiento sostenido del mercado de banda ancha en América del Norte.

Mercado de servicios de banda ancha de EE. UU.

Estados Unidos dominará el mercado norteamericano con unos ingresos de alrededor de 137.100 millones de dólares en 2026, impulsados por su gran base de consumidores, su alta penetración de banda ancha y su fuerte demanda de conectividad de alta velocidad entre usuarios residenciales, empresariales y del sector público. La adopción generalizada de la computación en la nube, las aplicaciones empresariales con uso intensivo de datos, la transmisión de video y el trabajo remoto continúa respaldando el liderazgo del mercado. La presencia de importantes proveedores de servicios de banda ancha, una amplia infraestructura de fibra y cable y la adopción temprana de banda ancha móvil basada en 5G y acceso inalámbrico fijo fortalecen aún más la posición en el mercado estadounidense.

Europa

El mercado europeo está respaldado por una fuerte demanda de usuarios residenciales, empresas e iniciativas digitales del sector público en las principales economías. El énfasis de la región en la inclusión digital, el desarrollo de infraestructura sostenible y el cumplimiento de estrictas normasprotección de datosy las regulaciones de calidad del servicio están impulsando la inversión continua en redes de banda ancha de alta capacidad. El actual despliegue de FTTH, las actualizaciones de la infraestructura de cable y la expansión de la banda ancha móvil basada en 5G están fortaleciendo el rendimiento y la cobertura de la red. Además, las inversiones a gran escala en plataformas gubernamentales digitales, iniciativas de ciudades inteligentes y la adopción de la nube empresarial, particularmente en países como Alemania, Francia, Italia, España y los Países Bajos, están contribuyendo al crecimiento sostenido del mercado de banda ancha en toda Europa.

Mercado de servicios de banda ancha del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a unos 22.310 millones de dólares, lo que representa aproximadamente el 3,7% de los ingresos mundiales.

Mercado de servicios de banda ancha de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 27.750 millones de dólares en 2026, lo que equivale a alrededor del 4,6% de las ventas mundiales.

Asia Pacífico

Asia Pacífico sigue siendo la cuota de mercado de servicios de banda ancha de más rápido crecimiento, generando ingresos de 200.980 millones de dólares en 2025 a nivel mundial. Dentro de la región, se prevé que China y Japón alcancen aproximadamente USD 76 090 millones y USD 24 930 millones, respectivamente, para 2026. El crecimiento del mercado está impulsado por grandes bases demográficas, una rápida digitalización y una creciente demanda de conectividad de alta velocidad entre usuarios residenciales, empresariales y del sector público en China, Japón, Corea del Sur, India y los países de la ASEAN. El despliegue acelerado de FTTH, la ampliación de la cobertura de banda ancha móvil 4G y 5G y la creciente adopción del acceso inalámbrico fijo están respaldando la expansión de la banda ancha en áreas urbanas y semiurbanas. Además, los programas de inclusión digital liderados por el gobierno, las iniciativas de ciudades inteligentes y las inversiones en infraestructura digital nacional continúan reforzando el liderazgo de Asia Pacífico en el crecimiento del mercado.

Mercado de servicios de banda ancha de China

Se prevé que el mercado de China seguirá siendo el dominante en la región de Asia Pacífico, con unos ingresos estimados en 2026 de alrededor de 76.090 millones de dólares, lo que representa aproximadamente el 12,5% de las ventas mundiales.

Mercado de servicios de banda ancha de Japón

Se estima que el mercado japonés en 2026 ascenderá a unos 24.930 millones de dólares, lo que representa aproximadamente el 4,1% del mercado mundial.

Mercado de servicios de banda ancha de la India

Se estima que el mercado de la India en 2026 ascenderá a unos 35.420 millones de dólares, lo que representa aproximadamente el 5,8% de los ingresos mundiales.

Medio Oriente y África

El mercado de Medio Oriente y África está moldeado por un modelo de conectividad que prioriza la telefonía móvil y un rápido avance de la red en regiones con infraestructura fija heredada limitada. Las inversiones en cables submarinos, el desarrollo de centros de datos nacionales y los agresivos despliegues de 4G/5G están ampliando el ancho de banda internacional y mejorando la resiliencia de la red. Paralelamente, el despliegue de fibra se está acelerando en los mercados urbanos de altos ingresos, particularmente en los países del CCG e Israel. Estas dinámicas están permitiendo la expansión de la banda ancha en los servicios gubernamentales, las empresas y los consumidores a pesar de las limitaciones de asequibilidad e infraestructura.

Mercado de servicios de banda ancha del CCG

Se prevé que el mercado del CCG alcance alrededor de 16.860 millones de dólares en 2026, lo que representa aproximadamente el 2,8% del mercado mundial.

Sudamerica

El mercado de América del Sur está determinado por patrones de uso de dispositivos móviles primero y un despliegue desigual de infraestructura fija, particularmente en Brasil y Argentina. Si bien el despliegue de fibra a gran escala sigue siendo limitado, la ampliación de la cobertura 4G y 5G, la reestructuración del espectro y la inversión selectiva en fibra metropolitana están mejorando constantemente la disponibilidad de banda ancha y la calidad del servicio en toda la región.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en la modernización de la red, la conectividad convergente y la innovación de servicios para escalar los servicios de banda ancha

El mercado está moderadamente consolidado, caracterizado por la presencia de un número limitado de grandes empresas globales y regionales.telecomunicacionesoperadores con una amplia infraestructura de redes fijas y móviles. Actores clave como AT&T, Verizon Communications, Comcast Corporation, Charter Communications, China Mobile, China Telecom, China Unicom, Deutsche Telekom, Reliance Jio y Vodafone Group ocupan importantes posiciones en el mercado debido a sus grandes bases de suscriptores, sólidas tenencias de espectro y carteras diversificadas de banda ancha que abarcan fibra, cable, banda ancha móvil y acceso inalámbrico fijo.

Los operadores líderes están fortaleciendo su posicionamiento competitivo a través de una inversión continua en la modernización de la red, incluido el despliegue de FTTH a gran escala, la expansión de 5G y la virtualización de las redes centrales y de acceso. Paralelamente, las empresas están mejorando la diferenciación de servicios a través de ofertas empaquetadas, modelos de precios flexibles, soluciones de conectividad de nivel empresarial y plataformas mejoradas de experiencia del cliente. Se están aprovechando las asociaciones estratégicas, el intercambio de infraestructura, las adquisiciones selectivas y la expansión geográfica para equilibrar la eficiencia del capital con el crecimiento de la capacidad, permitiendo a los operadores abordar tanto los mercados urbanos maduros como las regiones desatendidas de alto crecimiento.

- Por ejemplo, en 2024, Reliance Jio amplió sus servicios JioFiber y AirFiber (acceso inalámbrico fijo 5G) en múltiples ciudades y mercados semiurbanos de la India, fortaleciendo su estrategia convergente de banda ancha inalámbrica de fibra para escalar la conectividad de alta velocidad y al mismo tiempo optimizar los costos de implementación.

LISTA DE EMPRESAS CLAVE DE SERVICIOS DE BANDA ANCHA PERFILADAS

- Corporación Comcast(A NOSOTROS.)

- Comunicaciones charter(A NOSOTROS.)

- China Mobile Hong Kong Company Limited (China)

- China Telecom Global Limited (China)

- Propiedad intelectual de AT&T (EE. UU.)

- Verizon Communications Inc.(A NOSOTROS.)

- China Unicom Limited (Hong Kong)

- Deutsche Telekom AG(Alemania)

- Confianza Jio(India)

- Grupo Vodafone (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2024:AT&T Inc. anunció la aceleración de su programa de expansión de red de fibra, aumentando los pases de fibra planificados para respaldar la creciente demanda residencial y empresarial de servicios de banda ancha de alta velocidad y baja latencia en los principales mercados de EE. UU.

- Marzo de 2024:Verizon Communications Inc. amplió su presencia de banda ancha de acceso inalámbrico fijo (FWA) 5G, apuntando a áreas suburbanas y rurales desatendidas como una alternativa rentable al despliegue de banda ancha fija tradicional.

- Febrero de 2024:China Mobile Ltd. fortaleció su estrategia de banda ancha gigabit al expandir los servicios de banda ancha basados en FTTH y 5G, respaldando las iniciativas de infraestructura digital nacional de China y los crecientes requisitos de conectividad empresarial.

- Enero de 2024:Reliance Jio amplió sus ofertas de JioFiber y AirFiber (5G FWA), ampliando el acceso de banda ancha de alta velocidad a otras regiones urbanas y semiurbanas de la India para acelerar la inclusión digital y la conectividad de los hogares.

- Noviembre de 2023:Vodafone Group amplió sus asociaciones de fibra y banda ancha gigabit en toda Europa, aprovechando modelos de infraestructura compartida para mejorar la cobertura, mejorar la eficiencia de la red y optimizar el gasto de capital.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 8,3% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de conexión, tecnología, usuario final y región |

| Por tipo de conexión |

|

| Por tecnología |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 565.400 millones de dólares en 2025 y se prevé que alcance los 1.151.430 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 200.980 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 8,3% durante el período previsto.

Por usuario final, se espera que el sector residencial domine el mercado.

La creciente intensidad de datos y la complejidad de los servicios digitales impulsan la demanda de servicios avanzados de banda ancha.

Comcast Corporation, Charter Communications, China Mobile, China Telecom, AT&T y Verizon Communication son los principales actores del mercado global.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados