Tamaño del mercado de materiales neutros en carbono, participación y análisis de la industria, por tipo de material (cemento y hormigón neutros en carbono, metales neutros en carbono, polímeros neutros en carbono, vidrio y cerámica neutros en carbono, compuestos neutros en carbono y otros), por industria de uso final (edificación y construcción, automoción y transporte, embalaje, electricidad y electrónica, bienes de consumo, fabricación industrial y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de materiales neutros en carbono y perspectivas futuras

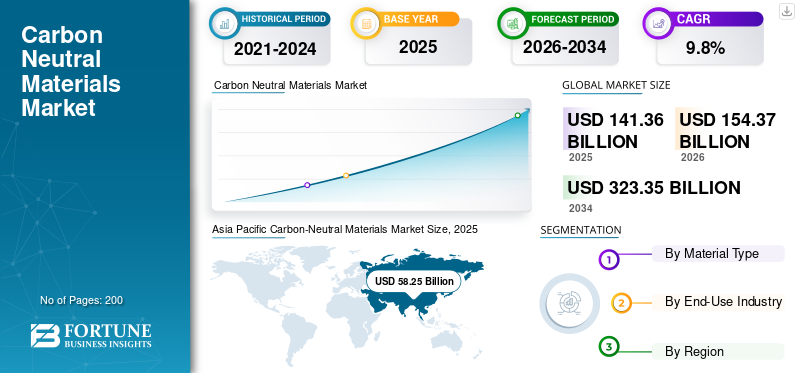

El tamaño del mercado de materiales neutros en carbono se valoró en 141,36 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 154,37 mil millones de dólares en 2026 a 323,35 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,8% durante el período previsto. Asia Pacífico dominó el mercado de materiales neutros en carbono con una participación de mercado del 41,21% en 2025. Esta trayectoria de crecimiento refleja el creciente enfoque en reducir las emisiones de gases de efecto invernadero y minimizar la huella de carbono general en las cadenas de valor industriales.

Los materiales neutros en carbono se refieren a clases de materiales o grados de materiales suministrados comercialmente cuyos ciclos de vida relacionadosdióxido de carbonoLas emisiones se reducen y equilibran significativamente. Esto se logra mediante la reducción avanzada y la integración de energías renovables, vías de producción bajas en emisiones, materias primas recicladas o de origen biológico, captura de carbono, procesamiento circular y medidas de descarbonización verificadas. La demanda comercial abarca polímeros neutros en carbono, metales, cemento y hormigón, vidrio y cerámica, compuestos y materiales especiales seleccionados suministrados a los sectores de construcción, transporte, embalaje, electrónica, productos de consumo y fabricación industrial.

El crecimiento del mercado está impulsado por empresas, desarrolladores de proyectos y compradores públicos que ponen mayor énfasis en la reducción de carbono incorporado, la circularidad y la adquisición de bajas emisiones en todas las cadenas de valor industriales, incluidas la fabricación, el transporte marítimo, la logística y los servicios públicos de energía. El crecimiento se ve respaldado aún más por la evolución de las definiciones de materiales industriales con emisiones cercanas a cero y bajas, la expansión de marcos de estilo de compra limpia y la creciente disponibilidad de grados de productos con bajas emisiones de carbono por parte de los principales productores de materiales.

Además, el mercado comprende varios actores importantes, incluidos Holcim, Heidelberg Materials AG, Saint-Gobain, ArcelorMittal y Nucor Corporation, junto con productores regionales de cemento, vidrio, acero, aluminio, polímeros y materiales de ingeniería con bajas emisiones de carbono. El acceso a la energía renovable, la disponibilidad de materia prima reciclada, la innovación de procesos, las certificaciones, la integración industrial y las relaciones con los clientes respaldan el posicionamiento competitivo de estas empresas en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado de materiales neutros en carbono

- Tamaño del mercado en 2025: 141,36 mil millones de dólares

- Tamaño del mercado en 2026: 154,37 mil millones de dólares

- Tamaño del mercado previsto para 2034: 323.350 millones de dólares

- CAGR: 9,8% entre 2026 y 2034

- Asia Pacífico dominó el mercado de materiales neutros en carbono con una participación del 41,21% en 2025.

- El segmento de cemento y hormigón neutro en carbono lideró el mercado con una participación del 24,2% en 2025.

- El segmento de edificación y construcción representó la mayor participación de uso final con un 27,7% en 2025.

América del norte

América del Norte siguió siendo un mercado regional importante, alcanzando los 26.950 millones de dólares en 2025.

Europa

Europa alcanzó una valoración de 34.060 millones de dólares en 2025 y se prevé que crezca a una tasa compuesta anual del 9,5% durante el período previsto.

Asia Pacífico

Asia Pacífico mantuvo su liderazgo, con un mercado que creció de 53.350 millones de dólares en 2024 a 58.250 millones de dólares en 2025.

A NOSOTROS.

Se estima que el mercado alcanzará los 24.270 millones de dólares en 2026, respaldado por crecientes inversiones en materiales de construcción sostenibles.

Japón

Se prevé que el mercado alcance aproximadamente 6.320 millones de dólares en 2026, lo que representa alrededor del 4,1% de las ventas mundiales.

Leer más

TENDENCIAS DEL MERCADO DE MATERIALES NEUTROS EN CARBONO

La reducción de carbono incorporada en materiales industriales es una tendencia importante del mercado

La demanda de productos está cada vez más determinada por los requisitos de intensidad de los cultivos y las prioridades de eficiencia en el uso de nutrientes. Además, la necesidad de reducir el carbono incorporado en edificios, vehículos, sistemas de embalaje y productos industriales sin comprometer el rendimiento, la procesabilidad o la confiabilidad del suministro son algunas de las principales tendencias del mercado. Los grandes compradores están dando importancia a las declaraciones ambientales de los productos, las declaraciones de contenido reciclado, la producción respaldada por energía renovable y las etiquetas de materiales de bajas emisiones al seleccionar proveedores. Esto está fortaleciendo el papel comercial del cemento y el hormigón con bajas emisiones de carbono, los metales reciclados y basados en energía renovable, los polímeros circulares y con atribuciones biológicas, y los materiales avanzados con una intensidad de ciclo de vida reducida.

Además del apoyo político, las estrategias de cartera se centran cada vez más en la diferenciación de productos, vías de producción descarbonizadas y captura de primas para aplicaciones específicas. Los fabricantes están invirtiendo en reducción de clinker, metales respaldados por chatarra y energía renovable, polímeros circulares y sistemas de trazabilidad que puedan traducir las afirmaciones de sostenibilidad en ofertas listas para su adquisición. A medida que los informes de carbono incorporado se vuelven más formales en las cadenas de valor de la construcción y la fabricación, los proveedores destacan los datos de emisiones verificadas, las certificaciones y las vías de comercialización para fortalecer la retención de clientes y el poder de fijación de precios.

- Por ejemplo, definiciones de cemento y acero con bajas emisiones, marcos de adquisiciones de compra limpia y ampliaciónbioplásticosy las ofertas de materiales circulares están fortaleciendo las señales de demanda comercial de materiales descarbonizados.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La adquisición de carbono incorporado y la descarbonización industrial están impulsando el crecimiento del mercado

Los edificios, la infraestructura, los equipos de transporte y los productos de consumo están sometidos a una presión cada vez mayor para reducir las emisiones del ciclo de vida, lo que hace que el abastecimiento de materiales con bajas emisiones sea más importante en las decisiones de adquisición. El cemento y el hormigón neutros en carbono, los metales reciclados y respaldados por energía renovable, el vidrio con bajas emisiones de carbono y los polímeros circulares se están beneficiando, ya que pueden reducir las emisiones en la etapa de selección de materiales y al mismo tiempo adaptarse a las aplicaciones y sistemas de fabricación existentes. Esto crea una base de demanda grande y relativamente duradera en las regiones donde los marcos de políticas, los objetivos climáticos corporativos y los estándares de construcción sustentable están influyendo en el comportamiento de compra.

Más allá de las políticas de adquisición directa, los productores están ampliando carteras bajas en carbono, asociaciones industriales y sistemas de trazabilidad para mejorar el acceso al mercado y la obtención de primas. La demanda de productos se ve reforzada por el uso creciente de declaraciones ambientales de productos, especificaciones de bajas emisiones de carbono y objetivos de descarbonización en la construcción, la automoción,embalajey fabricación industrial. A medida que los compradores buscan formas escalables de reducir las emisiones de alcance 3, los materiales neutros en carbono se están convirtiendo en una ruta de comercialización práctica dentro de estrategias más amplias de emisiones netas cero. Estos factores impulsan el crecimiento general del mercado de materiales neutros en carbono.

- Por ejemplo, el hormigón, el acero, el aluminio y los polímeros con bajas emisiones de carbono tienen cada vez más prioridad en los programas de adquisiciones públicas y en las hojas de ruta corporativas de descarbonización, ya que reducen las emisiones sin requerir un rediseño completo de los sistemas de uso final.

RESTRICCIONES DEL MERCADO

Los precios premium, la complejidad de las certificaciones y el suministro escalado limitado restringen la expansión del mercado

Si bien los materiales neutros en carbono están ganando relevancia comercial, el mercado sigue siendo sensible a los sobreprecios y la oferta limitada a escala industrial. Los costos de producción pueden seguir siendo altos cuando las vías bajas en carbono dependen de la electricidad renovable, el hidrógeno verde, la captura de carbono, el reciclaje avanzado o materias primas especializadas, lo que reduce la flexibilidad de precios en comparación con los materiales convencionales. Además, las normas fragmentadas y las diferentes metodologías de divulgación pueden complicar las comparaciones con los clientes y retrasar las decisiones de adquisición.

Las limitaciones del lado de la oferta también pueden restringir el crecimiento en algunas aplicaciones. Muchos productores todavía se encuentran en las primeras etapas de ampliación de sistemas cementicios con bajas emisiones de carbono, metales basados en energía renovable, polímeros circulares y materiales descarbonizados rastreables. Estos factores pueden alargar los ciclos de calificación, aumentar el riesgo de suministro y limitar el ritmo al que la demanda pasa de proyectos piloto a contratos recurrentes de gran volumen.

OPORTUNIDADES DE MERCADO

La demanda de insumos de construcción y materiales circulares con bajas emisiones de carbono está creando oportunidades de crecimiento lucrativas

Están surgiendo oportunidades de mercado a partir de la descarbonización de la construcción, los objetivos de economía circular y el posicionamiento de productos premium en metales, polímeros y materiales especiales. Los programas de construcción e infraestructura pueden respaldar la comercialización a mayor escala, ya que la construcción sigue siendo el centro de demanda más temprano y más visible de tecnologías con bajas emisiones de carbono.cemento, hormigón, acero, vidrio y materiales aislantes. Al mismo tiempo, los envases, los productos de consumo y las aplicaciones de transporte están respaldando la adopción de mayor valor de polímeros con atributos biológicos, materiales con contenido reciclado y compuestos livianos avanzados.

Los proveedores adicionales que combinan la innovación de procesos con la trazabilidad, la alineación regulatoria y el soporte de aplicaciones también son una oportunidad de mercado beneficiosa. Las empresas que pueden ofrecer reducciones de carbono verificables, entrega confiable y un rendimiento del producto comparable al de los materiales convencionales están mejor posicionadas para capturar la demanda premium. Estas capacidades pueden mejorar las tasas de conversión, la fidelidad de los clientes y la expansión geográfica, especialmente en regiones donde las adquisiciones públicas y los compromisos climáticos corporativos se están formalizando más.

DESAFÍOS DEL MERCADO

Definición La incertidumbre, las brechas de infraestructura y los requisitos de calificación pueden obstaculizar el crecimiento del mercado

Los productores y compradores intermedios deben navegar por las definiciones cambiantes de materiales neutros en carbono, casi nulos y de bajas emisiones y, al mismo tiempo, responder a las cambiantes reglas de presentación de informes, requisitos de certificación y criterios de adquisición específicos del cliente. Esto aumenta la incertidumbre en torno a las estructuras contractuales, los niveles de primas aceptables y la comparabilidad entre proveedores, particularmente en mercados donde los estándares aún se están desarrollando.

Además, muchas rutas de producción con bajas emisiones de carbono dependen de infraestructuras que siguen estando disponibles de manera desigual, como la energía renovable, los sistemas de recolección de materia prima reciclada, las redes de captura de carbono o el suministro de hidrógeno. Los usuarios finales también requieren validación técnica, garantía de suministro y recalificación antes de abandonar grandes volúmenes de materiales convencionales. Estos factores pueden ralentizar la adopción incluso cuando los fundamentos de la demanda a largo plazo siguen siendo favorables.

Análisis de segmentación

Por tipo de material

El segmento de cemento y hormigón neutro en carbono domina debido a las crecientes actividades de construcción

Según el tipo de material, el mercado se segmenta en polímeros neutros en carbono, metales neutros en carbono, cemento y hormigón neutros en carbono, vidrio neutro en carbono ycerámica, compuestos neutros en carbono y otros.

El segmento de cemento y hormigón neutro en carbono representó la mayor cuota de mercado de materiales neutros en carbono en 2025. El crecimiento del segmento está impulsado por la creciente escala de la actividad de construcción global, el papel central del hormigón en las estrategias de reducción de carbono incorporado y la creciente comercialización de sistemas de hormigón con bajo contenido de clinker, cemento suplementario, mineralizado en carbono y otros sistemas de hormigón con bajas emisiones. Además, el segmento tenía una participación del 24,2% en 2025.

Se espera que el segmento de polímeros neutros en carbono crezca significativamente, impulsado por la creciente adopción de polímeros circulares, resinas con atribuciones biológicas, plásticos de base biológica y materiales especiales con bajas emisiones de carbono en aplicaciones de embalaje, bienes de consumo y transporte. Se proyecta que el segmento crecerá a una tasa compuesta anual del 9,5% durante el período de estudio.

Por industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de edificación y construcción domina el mercado debido a los objetivos de carbono incorporado

Por industria de uso final, el mercado se clasifica en edificación y construcción, automoción y transporte, embalaje, electricidad y electrónica, bienes de consumo, fabricación industrial y otros.

El segmento de edificación y construcción representó la mayor participación en 2025. El crecimiento del segmento está impulsado por objetivos de carbono incorporado en edificios e infraestructura, un uso más amplio de cemento, acero, vidrio, aislamiento y materiales con menores emisiones.compuestosy el papel cada vez mayor de las declaraciones medioambientales de productos en la selección de materiales. Además, el segmento tenía una participación del 27,7% en 2025.

También se espera que el segmento de automoción y transporte crezca favorablemente durante el período proyectado. Esto se debe al uso de metales con bajas emisiones de carbono, compuestos livianos y polímeros descarbonizados en vehículos eléctricos, plataformas de movilidad y equipos de transporte, donde el desempeño de las emisiones de la cadena de suministro se está volviendo más relevante desde el punto de vista comercial. Se espera que el segmento crezca a una tasa compuesta anual del 9,8% durante el período previsto.

Perspectivas regionales del mercado de materiales neutros en carbono

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

[8rldjirkkmH]

Asia Pacífico tuvo la participación dominante en 2024, valorada en 53,35 mil millones de dólares, y también tuvo la participación líder en 2025, valorada en 58,25 mil millones de dólares. La región se beneficia de su gran base de fabricación industrial, de cemento, acero, vidrio y del papel central de China e India en la producción y el consumo de materiales, y de las crecientes iniciativas de carbonización de DE en la construcción, los metales y los polímeros. China sigue siendo el mercado más grande, mientras que India, Japón, Corea del Sur y la región más amplia de Asia Pacífico continúan respaldando la demanda, impulsada por la escala industrial, la actividad de infraestructura, la manufactura de exportación y el creciente interés en materiales con bajas emisiones de carbono.

Mercado de materiales neutros en carbono de China

En 2026, se estima que el mercado chino alcanzará los 35.340 millones de dólares. Este crecimiento está respaldado por su gran base de cemento y acero, la expansión de la actividad de materiales circulares, el fortalecimiento de la inversión industrial baja en carbono y la comercialización gradual de materiales de construcción, metales y polímeros con bajas emisiones en las principales cadenas de suministro.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mercado de materiales neutros en carbono de la India

Se estima que el mercado de la India en 2026 ascenderá a unos 10.660 millones de dólares, lo que representa aproximadamente el 7,5% de los ingresos del mercado mundial.

Mercado japonés de materiales neutros en carbono

Se prevé que el mercado japonés alcance aproximadamente 6.320 millones de dólares en 2026, lo que representa aproximadamente el 4,1% de las ventas mundiales.

América del norte

América del Norte también contribuye significativamente al mercado y alcanzó los 26.950 millones de dólares en 2025. El crecimiento del mercado está impulsado por marcos de adquisiciones de compra limpia,descarbonizacióncompromisos, una creciente demanda de materiales de construcción con bajas emisiones de carbono y una creciente comercialización de metales descarbonizados, polímeros circulares y materiales especiales. La intensidad de las aplicaciones sigue siendo fuerte en los EE. UU., respaldada por iniciativas de contratación pública, capacidad industrial avanzada y una mejor disponibilidad de divulgaciones de productos y vías de certificación.

Mercado de materiales neutros en carbono de EE. UU.

En 2026, se estima que el mercado estadounidense alcanzará los 24.270 millones de dólares. Estados Unidos domina el consumo regional debido a su gran base de construcción y fabricación, la adopción temprana de adquisiciones con bajas emisiones de carbono, la expansión de las ofertas de cemento, acero y vidrio con bajas emisiones de carbono, así como el desarrollo continuo de materiales circulares y con atribuciones biológicas.

Europa

Se espera que Europa experimente un crecimiento significativo en los próximos años. Durante el período previsto, se prevé que la región europea crezca a una tasa del 9,5% y alcance una valoración de 34.060 millones de dólares en 2025. El crecimiento del mercado está respaldado por una fuerte presión regulatoria para descarbonizar la industria, la comercialización activa de metales y materiales de construcción con bajas emisiones de carbono, prácticas maduras de presentación de informes de sostenibilidad y una mayor aceptación de grados de materiales reciclados y trazables con bajas emisiones. La región se beneficia del apoyo político, el conocimiento técnico y una mayor disposición de los compradores industriales a pagar por reducciones de emisiones verificadas.

Mercado de materiales neutros en carbono del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a unos 3.960 millones de dólares, lo que representa aproximadamente el 2,8 % de los ingresos del mercado mundial.

Mercado alemán de materiales neutros en carbono

Se prevé que el mercado de Alemania alcance aproximadamente 9.140 millones de dólares en 2026, lo que representa alrededor del 6,5% de las ventas mundiales.

América Latina

América Latina está experimentando un crecimiento constante. El mercado latinoamericano alcanzó en 2025 una valoración de 9.520 millones de dólares. La demanda se concentra en materiales de construcción, embalajes y productos industriales, siendo Brasil y México los mercados nacionales más importantes. La actividad de infraestructura, la demanda de embalaje y el creciente interés en exportaciones y cadenas de suministro industriales con bajas emisiones de carbono continúan respaldando la adopción regional de materiales neutros en carbono.

Mercado brasileño de materiales neutros en carbono

Se prevé que el mercado de Brasil alcance aproximadamente 5.670 millones de dólares en 2026, equivalente a alrededor del 4,0% de las ventas mundiales.

Medio Oriente y África

La región de Medio Oriente y África se está expandiendo gradualmente, respaldada por inversiones industriales bajas en carbono lideradas por el CCG, el aumento deenergía renovablefuentes de metales y materiales de construcción, y un creciente interés en insumos con bajas emisiones de carbono para infraestructura y cadenas de valor orientadas a la exportación.

Mercado de materiales neutros en carbono del CCG

Se espera que el CCG alcance los 7.610 millones de dólares en 2026, lo que representa aproximadamente el 5,4% de los ingresos mundiales. La demanda del CCG está respaldada por metales respaldados por energías renovables, programas de infraestructura a gran escala, inversiones industriales bajas en carbono y el papel estratégico de la región en el potencial de exportación de materiales descarbonizados.

PAISAJE COMPETITIVO

Actores clave de la industria

La expansión de la huella de producción y los grados especiales ayuda a los actores clave a mantener sus posiciones en el mercado

El mercado incluye una combinación de productores de cemento y hormigón, empresas de metales, fabricantes de vidrio, proveedores de polímeros, especialistas en materiales de construcción e innovadores de materiales circulares que suministran materiales con bajas emisiones de carbono y neutros en carbono para aplicaciones de construcción, transporte, embalaje, industriales y de consumo. La competencia está determinada por el acceso a energía renovable, materias primas recicladas o de origen biológico, tecnología de proceso, solidez de la certificación, escala comercial y la capacidad de proporcionar datos verificables de emisiones a nivel de producto. Las empresas líderes se diferencian a través de la innovación de productos, rutas de fabricación descarbonizadas, la integración entre cadenas de valor y relaciones sólidas con compradores industriales e institucionales. Algunos actores clave del mercado incluyen Holcim, Heidelberg Materials AG, Saint-Gobain, ArcelorMittal y Nucor Corporation.

LISTA DE EMPRESAS CLAVE DE MATERIALES NEUTROS EN CARBONO PERFILADAS

- Holcim (Suiza)

- Heidelberg Materials AG (Alemania)

- Saint-Gobain (Francia)

- ArcelorMittal (Luxemburgo)

- Nucor Corporation (EE.UU.)

- Novelis Inc. (EE. UU.)

- Milliken(A NOSOTROS.)

- Covestro AG(Alemania)

- BASF SE(Alemania)

- Grupo Kingspan plc (Irlanda)

- Interfaz, Inc.(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:BASF anunció la primera producción comercial de polioles de poliéter de equilibrio de biomasa en América del Norte en Geismar, Luisiana, lo que indica la expansión de la producción con bajas emisiones de carbono.poliuretanomaterias primas en productos para dormir, automoción y aplicaciones CASE.

- Junio de 2025:Heidelberg Materials inauguró oficialmente Brevik CCS en Noruega, la primera instalación de captura y almacenamiento de carbono a escala industrial en la industria del cemento, lo que marca un hito comercial importante para el cemento con captura de carbono casi nula.

- Septiembre de 2024:Novelis presentó su iniciativa de sostenibilidad 3x30, estableciendo nuevos objetivos para aumentar el contenido reciclado, reducir las emisiones de carbono y fortalecer el liderazgo en aluminio circular, lo que señala una hoja de ruta de descarbonización más agresiva para los metales con bajas emisiones de carbono.

- Junio de 2024:Heidelberg Materials y Linde inauguraron la primera instalación de captura y utilización de carbono a gran escala del mundo en una planta de cemento en Lengfurt, Alemania, lo que indica una integración más profunda de CCU en la producción de cemento con bajas emisiones de carbono.

- Septiembre de 2023:BASF lanzó las primeras ofertas de balance de biomasa de la industria para aditivos plásticos, incluidos los grados Irganox certificados bajo ISCC PLUS, lo que indica una comercialización más amplia de soluciones plásticas sostenibles basadas en balance de masa.

- Mayo de 2022:Novelis anunció una planta de laminado y reciclaje de aluminio con bajas emisiones de carbono de 2.500 millones de dólares en Bay Minette, Alabama, lo que indica una importante expansión de la capacidad en aluminio reciclado y de bajas emisiones para aplicaciones automotrices y de embalaje.

- Enero de 2021:Holcim lanzó su gama global de cemento verde ECOPlanet, con distribución en varios países y duplicando su presencia en el mercado para fines de 2022, lo que indica un impulso temprano a gran escala hacia la adopción de cemento bajo en carbono.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también incluye un panorama competitivo detallado, proporcionando participación de mercado y perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 9,8% de 2026 a 2034 |

| Unidad | Valor (Miles de millones de dólares) Volumen (Kilotones) |

| Segmentación | Por tipo de material, industria de uso final y región |

| Por tipo de material |

|

| Por industria de uso final |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights estima que el tamaño del mercado global fue de 141.360 millones de dólares en 2025 y se prevé que alcance los 323.350 millones de dólares en 2034.

Con una tasa compuesta anual del 9,8%, se prevé que el mercado muestre un crecimiento constante durante el período previsto de 2026-2034.

El segmento de la industria de uso final de la edificación y la construcción lidera el mercado.

Asia Pacífico tuvo la mayor cuota de mercado.

Holcim, Heidelberg Materials AG, Saint-Gobain, ArcelorMittal y Nucor Corporation son algunos de los actores destacados del mercado.

El factor clave que impulsa el crecimiento del mercado es la creciente demanda de objetivos de descarbonización y compromisos de reducción de carbono incorporados.

Los principales factores que se espera que favorezcan la adopción de productos incluyen políticas de adquisición bajas en carbono más sólidas, un uso cada vez mayor de materias primas recicladas y de origen biológico y una mayor disponibilidad de materiales de primera calidad con bajas emisiones.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados