Tamaño del mercado de ésteres de celulosa, participación y análisis de la industria, por tipo (acetato de celulosa, propionato de acetato de celulosa, butirato de acetato de celulosa, nitrato de celulosa y otros), por industria de uso final (textiles, alimentos, síntesis química, productos farmacéuticos, construcción, papel y pulpa, pinturas y revestimientos, y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

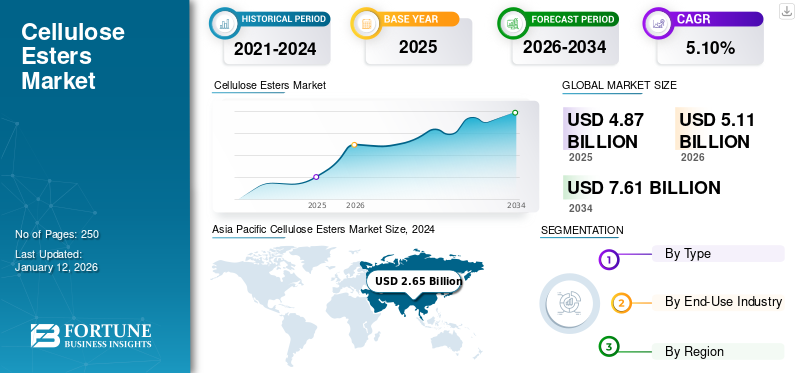

El tamaño del mercado mundial de ésteres de celulosa se valoró en 4,63 mil millones de dólares en 2025 y se prevé que crezca de 4,87 mil millones de dólares en 2026 a 6,89 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,10% durante el período previsto. Asia Pacífico dominó el mercado de ésteres de celulosa con una cuota de mercado del 40% en 2025.

Los ésteres de celulosa son una clase de compuestos orgánicos derivados de la celulosa, el principal componente estructural de las paredes celulares de las plantas. Se producen haciendo reaccionar la celulosa con ácidos orgánicos o sus anhídridos, que reemplazan los grupos hidroxilo en lacelulosacadena con grupos éster, alterando así las propiedades físicas y químicas del material. Los tipos comunes incluyen acetato de celulosa, nitrato de celulosa, acetato butirato de celulosa y acetato propionato de celulosa. Estos materiales se producen modificando químicamente la celulosa con diferentes ácidos, lo que da lugar a varios ésteres. Se utilizan principalmente en revestimientos, películas, textiles, filtros de cigarrillos y productos farmacéuticos. El mercado está ganando impulso debido a la creciente demanda de materiales ambientalmente sostenibles y las tendencias regulatorias que favorecen los productos ecológicos.

Como segmento importante y en crecimiento dentro de la industria global de productos químicos especializados, el mercado se beneficia de la diversa aplicación de derivados a base de celulosa en múltiples sectores. Se producen mediante la reacción de la celulosa con ácidos orgánicos y ofrecen una variedad de propiedades, como una excelente capacidad de formación de película, alta resistencia mecánica, biodegradabilidad y resistencia química.

El mercado está impulsado por su uso generalizado en industrias como recubrimientos, pinturas, textiles, películas fotográficas, tintas y plásticos. En revestimientos y pinturas, los ésteres de celulosa mejoran la durabilidad, la adhesión y el atractivo estético. Al mismo tiempo, en la industria textil, se valoran por su capacidad para mejorar la resistencia y la textura de los tejidos. El mercado también está siendo testigo de una creciente demanda deproductos farmaceuticosy productos de cuidado personal, que se utilizan como excipientes en formulaciones de medicamentos y como formadores de película en cosméticos.

Eastman Chemical Company, AkzoNobel, Borregaard AS, Daicel Corporation y Celanese Corporation son actores clave que operan en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado mundial de ésteres de celulosa

- Tamaño del mercado en 2025: 4.630 millones de dólares

- Tamaño del mercado en 2026: 4.870 millones de dólares

- Tamaño del mercado previsto para 2034: 6.890 millones de dólares

- CAGR: 5,10% de 2026 a 2034

- Asia Pacífico dominó el mercado de ésteres de celulosa con una cuota de mercado del 40% en 2025.

- El segmento de acetato de celulosa tuvo la mayor cuota de mercado, respaldado por la creciente demanda de materiales sostenibles y biodegradables.

- El segmento de papel y pulpa representó la participación líder debido a la creciente demanda de papeles especiales y soluciones de embalaje sostenibles.

Asia Pacífico

Asia Pacífico registró un tamaño de mercado de 2.800 millones de dólares en 2025, lo que representa el 40,00 % de la cuota de mercado mundial, y se prevé que alcance los 2.950 millones de dólares en 2026. El crecimiento del mercado está impulsado por la rápida industrialización, la urbanización y la creciente conciencia ambiental.

Europa

El mercado europeo representó 1.150 millones de dólares en 2025, lo que representa el 16,00% de la industria mundial, y se espera que alcance los 1.140 millones de dólares en 2026. Se prevé que Europa sea el segundo mercado mundial más grande, impulsado por estrictas regulaciones ambientales y una alta preferencia por productos sostenibles.

América del norte

En 2025, América del Norte generó 440 millones de dólares, lo que contribuyó con el 6,00 % a los ingresos del mercado mundial, y se prevé que crezca hasta 440 millones de dólares en 2026. Se espera que América del Norte crezca significativamente durante el período previsto, impulsado por la fuerte demanda de recubrimientos, textiles y productos farmacéuticos.

A NOSOTROS.

Estados Unidos, con su base industrial madura y su creciente enfoque en materiales sustentables, lidera el consumo regional. La creciente inversión en productos ecológicos y de base biológica en los sectores del embalaje y la automoción refuerza aún más la expansión del mercado.

Japón

Japón es un importante contribuyente al mercado de Asia Pacífico, respaldado por la creciente demanda de recubrimientos, plásticos y aplicaciones farmacéuticas.

Leer más

TENDENCIAS DEL MERCADO DE ÉSTERES DE CELULOSA

Perfil de sostenibilidad de productos para impulsar el crecimiento del mercado

Derivados de la celulosa, un polímero natural renovable que se encuentra en las fibras vegetales, los ésteres de celulosa ofrecen una alternativa ecológica a los polímeros sintéticos tradicionales como el polietileno y el poliestireno, que se derivan de recursos petroleros no renovables y plantean graves amenazas ambientales debido a su no biodegradabilidad. Este perfil sostenible se alinea con el cambio global hacia patrones de producción y consumo ambientalmente responsables, fomentando así un rápido crecimiento en el mercado. En sectores comoembalajeEn los países donde existe un fuerte alejamiento de los plásticos de un solo uso, los ésteres de celulosa presentan una excelente solución.

- Por ejemplo, las películas de acetato de celulosa se utilizan cada vez más para el envasado de alimentos, ya que son biodegradables y ofrecen buena transparencia y resistencia mecánica, cruciales para mantener la calidad de los alimentos y la visibilidad del producto.

- De manera similar, en la industria de recubrimientos, los ésteres de celulosa mejoran la durabilidad y el atractivo estético de las pinturas, al tiempo que ofrecen una menor toxicidad y emisiones reducidas de compuestos orgánicos volátiles (COV) en comparación con las alternativas sintéticas. Los recubrimientos para automóviles, en particular, están adoptando soluciones basadas en celulosa para cumplir con regulaciones ambientales más estrictas sin comprometer el rendimiento.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Ampliación de aplicaciones en productos farmacéuticos y sanitarios para respaldar el crecimiento del mercado

Los ésteres y éteres de celulosa se utilizan cada vez más en sistemas de administración de fármacos, cicatrización de heridas y como excipientes en formulaciones farmacéuticas debido a sus propiedades no tóxicas y biocompatibles.

- Aproximadamente el 40% de las oportunidades de mercado están impulsadas por su uso en sistemas de administración de medicamentos y formulaciones de medicamentos de liberación controlada. En particular, la hidroxipropilmetilcelulosa (HPMC) ha experimentado un aumento del 50% en la demanda debido a su capacidad superior de unión a fármacos y su capacidad para controlar la liberación de fármacos de forma eficaz.

- Además, más del 75% de los fabricantes de medicamentos están integrando HPMC y etilcelulosa en tabletas orales, cápsulas y soluciones oftálmicas.

El aumento de la demanda de tecnologías avanzadas de administración de medicamentos, junto con la expansión global del mercado farmacéutico, está impulsando la adopción de productos a base de celulosa, impulsando aún más la demanda de éteres y ésteres de celulosa.

RESTRICCIONES DEL MERCADO

La volatilidad de los precios de las materias primas y los obstáculos regulatorios pueden obstaculizar el crecimiento del mercado

El crecimiento del mercado de ésteres de celulosa enfrenta desafíos notables debido a la volatilidad de los precios de las materias primas y los obstáculos regulatorios. Como estos ésteres se derivan principalmente de fuentes naturales como la pulpa de madera y el algodón, los costos de producción de la pulpa de madera y el algodón están fuertemente influenciados por las fluctuaciones en los mercados agrícolas y forestales.

- Por ejemplo, perturbaciones como las malas cosechas de algodón en los principales países productores, como la India, o la disminución del suministro de madera inducida por la sequía en América del Norte pueden aumentar drásticamente los costos de las materias primas.

Esta volatilidad afecta directamente el costo de producción de los ésteres de celulosa, lo que dificulta que los productores mantengan precios consistentes. Cuando los precios de las materias primas suben, los fabricantes a menudo se ven obligados a traspasar estos aumentos a los consumidores, lo que podría debilitar la demanda, particularmente en mercados sensibles a los precios, como los de embalaje y venta.textiles.

Además de los desafíos de la cadena de suministro, los marcos regulatorios presentan otro obstáculo importante para la expansión del mercado. Aunque los ésteres de celulosa generalmente se consideran más respetuosos con el medio ambiente en comparación con las alternativas sintéticas, los procesos químicos implicados en su producción están sujetos a estrictas normas de seguridad, medioambientales y de gestión de residuos.

- Por ejemplo, el reglamento REACH (Registro, Evaluación, Autorización y Restricción de Productos Químicos) de la Unión Europea impone requisitos detallados de presentación de informes y cumplimiento, lo que puede aumentar los costos operativos y retrasar el tiempo de comercialización de nuevos productos.

OPORTUNIDADES DE MERCADO

Avances tecnológicos en producción y formulación para crear oportunidades de mercado lucrativas

Tradicionalmente valorados por su biodegradabilidad y capacidad de formación de película, el acetato de celulosa y el nitrato de celulosa ahora se están diseñando para ofrecer atributos de rendimiento mejorados, como solubilidad mejorada, mayor estabilidad térmica y mayor resistencia mecánica. Estos avances han ampliado su aplicación más allá de sectores convencionales como los de recubrimientos y plásticos, permitiendo su integración en áreas de alto rendimiento, incluidas la electrónica, la farmacéutica y la textil.

- Por ejemplo, en la industria electrónica, los ésteres de celulosa se utilizan para desarrollar pantallas flexibles y sustratos electrónicos ecológicos. Su transparencia inherente, flexibilidad y beneficios ambientales ofrecen una ventaja significativa sobre los polímeros sintéticos. Los investigadores han modificado el acetato de celulosa para mejorar sus propiedades dieléctricas, convirtiéndolo en un material viable para aplicaciones electrónicas que requieren tanto sostenibilidad como rendimiento técnico.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo

El segmento del acetato de celulosa domina debido a su alta transparencia y dureza

Según el tipo, el mercado se segmenta en acetato de celulosa, acetato propionato de celulosa, acetato butirato de celulosa, nitrato de celulosa y otros.

El segmento de acetato de celulosa mantuvo la principal cuota de mercado mundial de ésteres de celulosa en 2024, impulsado por la creciente demanda de materiales sostenibles y biodegradables en diversas industrias. Como derivado de la celulosa natural, el acetato de celulosa atrae fuertemente a los fabricantes que buscan alternativas a los plásticos a base de petróleo, particularmente en textiles, filtros de cigarrillos y películas fotográficas. El creciente énfasis de la industria de la moda en las fibras ecológicas está impulsando su aplicación en la producción de prendas de vestir. Además, las crecientes restricciones regulatorias sobre los plásticos de un solo uso alientan el uso de acetato de celulosa enbioplásticos, películas para embalaje y monturas para gafas. La alta transparencia, dureza y facilidad de procesamiento del material lo hacen atractivo para diversos bienes de consumo.

Se espera que el segmento de propionato de acetato de celulosa sea testigo de un crecimiento significativo durante el período de pronóstico debido a su combinación única de transparencia, dureza y resistencia química. Es ideal para aplicaciones que requieren materiales duraderos, livianos y estéticamente atractivos. El segmento está experimentando una demanda creciente por parte de las industrias automotriz, electrónica de consumo y gafas.

El crecimiento del segmento de acetato butirato de celulosa se atribuye a la creciente demanda de acabados de alto rendimiento de diversas industrias, como la aeroespacial, automotriz y de equipos industriales. Conocido por su superior resistencia a la intemperie, resistencia a los rayos UV y flexibilidad, se usa ampliamente para recubrimientos, tintas y aplicaciones automotrices. La capacidad de CAB para mejorar las propiedades de formación de película, la durabilidad y la adhesión en recubrimientos lo hace indispensable en entornos industriales exigentes.

Por industria de uso final

El segmento de papel y pulpa lideró el mercado debido a la creciente demanda de soluciones de embalaje premium

Basado en la industria de uso final, el mercado se segmenta en textiles, alimentos, síntesis química, productos farmacéuticos, construcción, papel y pulpa, pinturas y revestimientosy otros.

El segmento de papel y pulpa tuvo la mayor participación de mercado global en 2024, impulsado por la creciente demanda de papeles especiales duraderos y de alta calidad. Los ésteres de celulosa, como el acetato de celulosa y el nitrato de celulosa, mejoran las propiedades del papel, incluidas la resistencia, la suavidad, la imprimibilidad y la resistencia química. La creciente demanda de soluciones de embalaje de primera calidad, especialmente para alimentos, cosméticos y productos farmacéuticos, está impulsando la producción de papeles especiales que dependen en gran medida de ésteres de celulosa. Además, el cambio hacia materiales sostenibles y biodegradables impulsa aún más el crecimiento del segmento.

Se espera que el segmento de textiles crezca significativamente durante el período previsto, debido a la creciente preferencia de los consumidores por tejidos ecológicos y biodegradables.

Se espera que el segmento de la construcción sea testigo de un crecimiento significativo durante el período previsto debido a las propiedades filmógenas, aglutinantes y espesantes del producto. Se utilizan ampliamente en pinturas, revestimientos, adhesivos y compuestos de construcción, mejorando el rendimiento del material con mayor flexibilidad, durabilidad y resistencia a la humedad. El creciente énfasis en las prácticas de construcción sostenible fomenta el uso de materiales biodegradables y con bajo contenido de VOC (compuestos orgánicos volátiles), lo que posiciona a los ésteres de celulosa como una opción atractiva.

Perspectivas regionales del mercado de ésteres de celulosa

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Cellulose Esters Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico registró un tamaño de mercado de 2.800 millones de dólares en 2025, lo que representa el 40% de la cuota de mercado mundial, y se prevé que alcance los 2.950 millones de dólares en 2026. El crecimiento del mercado está impulsado por la rápida industrialización, la urbanización y la creciente conciencia ambiental. Países como China, India, Japón y Corea del Sur son contribuyentes importantes. El aumento de los ingresos disponibles y la expansión de las industrias de la construcción, la automoción y la farmacéutica impulsan la demanda de productos en recubrimientos, plásticos y sistemas de administración de medicamentos.

América del norte

En 2025, América del Norte generó 440 millones de dólares, lo que contribuyó con el 6,00% a los ingresos del mercado global, y se prevé que crezca a 440 millones de dólares en 2026. Se espera que América del Norte crezca significativamente durante el período previsto, impulsado por la fuerte demanda de recubrimientos, textiles y productos farmacéuticos. Estados Unidos, con su base industrial madura y su creciente enfoque en materiales sustentables, lidera el consumo regional. La creciente inversión en productos ecológicos y de base biológica en los sectores del embalaje y la automoción refuerza aún más la expansión del mercado. La necesidad de la industria farmacéutica de ésteres de celulosa como excipientes y agentes de liberación controlada también impulsa una demanda constante. La innovación y la colaboración entre fabricantes e instituciones de investigación mejoran el desarrollo de productos, promoviendo el uso de ésteres de celulosa en aplicaciones más nuevas, como los plásticos biodegradables.

Europa

El mercado europeo representó 1.150 millones de dólares en 2025, lo que representa el 16,00 % de la industria mundial, y se espera que alcance los 1.140 millones de dólares en 2026. Se prevé que Europa sea el segundo mercado mundial más grande, impulsado por estrictas regulaciones ambientales y una alta preferencia por productos sostenibles. Las agresivas políticas climáticas de la Unión Europea alientan a las industrias a reemplazar los polímeros sintéticos con alternativas de base biológica, como los ésteres de celulosa. Países clave, incluidos Alemania, Francia, Italia y el Reino Unido, impulsan la demanda de recubrimientos para automóviles.películas de embalajey aplicaciones textiles. El sector farmacéutico también es un gran consumidor, ya que los ésteres de celulosa se utilizan ampliamente en formulaciones de medicamentos y envases médicos. Además, la innovación en envases sostenibles y la expansión de la estrategia de bioeconomía en toda la UE presentan nuevas oportunidades de crecimiento.

América Latina

América Latina representó 130 millones de dólares en 2025, lo que representa el 1,80 % de la cuota de mercado mundial, y se prevé que alcance los 130 millones de dólares en 2026. Se espera que el mercado en América Latina crezca moderadamente. El aumento de las actividades industriales y un enfoque cada vez mayor en materiales sostenibles y biodegradables impulsan el crecimiento de la región.

Medio Oriente y África

El mercado de Oriente Medio y África generó 240 millones de dólares en 2025, lo que representa el 3,00 % del panorama del mercado mundial, y se espera que alcance los 240 millones de dólares en 2026. La región de Oriente Medio y África está experimentando una situación estable, impulsada por el desarrollo industrial en curso en países como los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica. Están surgiendo oportunidades en los sectores automotriz, de la construcción y farmacéutico, impulsadas por la creciente urbanización, proyectos de infraestructura e inversiones en atención médica, lo que alimenta la necesidad de recubrimientos, películas y excipientes farmacéuticos. La mayor conciencia ambiental y las reformas regulatorias para reducir los desechos plásticos mejoran el atractivo de los productos biodegradables y de base biológica.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave ofrecen soluciones personalizadas para obtener una ventaja competitiva

Los principales actores que operan en el mercado son Eastman Chemical Company, AkzoNobel, Borregaard AS, Daicel Corporation y Celanese Corporation. Eastman Chemical Company es un productor líder de materiales y productos químicos especializados y ofrece soluciones personalizadas en diversas industrias, incluidas la farmacéutica, pinturas y revestimientos, electrónica y alimentaria. La empresa es reconocida por desarrollar categorías específicas de derivados de ésteres de celulosa. De manera similar, numerosos actores clave en este mercado se centran en desarrollar una fuerte presencia regional, canales de distribución confiables y ofertas de productos novedosos.

LISTA DE LLAVES EMPRESAS DE ÉSTER DE CELULOSA PERFILADAS

- Compañía química Eastman(A NOSOTROS.)

- AkzoNobel (Países Bajos)

- Borregaard AS (Noruega)

- Corporación Daicel (Japón)

- Sichuan empuje Acetati Co., Ltd.(Porcelana)

- Corporación Celanese (EE.UU.)

- Alfa Chemika (India)

- Corporación Mitsubishi Chemical Group (Japón)

- RYAM (Estados Unidos)

- Georgia-Pacífico (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Julio de 2022:Eastman Chemical Company amplió sus capacidades de producción de acetato de celulosa de base biológica. La inversión se centra en procesos de fabricación sostenibles para satisfacer la creciente demanda de ésteres de celulosa en envases y revestimientos.

- Enero de 2022:Solvay lanzó una nueva película de acetato de celulosa diseñada para aplicaciones de envasado de alimentos, que ofrece propiedades de barrera superiores para prolongar la vida útil de los productos perecederos. Esta innovación respalda la creciente tendencia hacia soluciones de embalaje sostenibles y biodegradables.

COBERTURA DEL INFORME

El informe de investigación de mercado global proporciona un análisis detallado del mercado y se centra en aspectos cruciales como las empresas líderes, los tipos y las industrias de uso final. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos vitales de la industria y el panorama competitivo. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2034 |

|

Unidad |

Valor (miles de millones de dólares) y volumen (kilotones) |

|

Índice de crecimiento |

CAGR del 5,10% durante 2026-2034 |

|

Segmentación |

Por tipo

|

|

Por industria de uso final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 5.110 millones de dólares en 2026 y se prevé que alcance los 7.610 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 2.800 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,10% durante el período previsto de 2026-2034.

El segmento de papel y pulpa lideró el mercado por industria de uso final.

Los ésteres de celulosa ofrecen una alternativa ecológica a los polímeros sintéticos tradicionales, que son factores clave que impulsan el crecimiento del mercado.

Eastman Chemical Company, AkzoNobel, Borregaard AS, Daicel Corporation y Celanese Corporation son los principales actores del mercado.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados