Tamaño del mercado de servicios de laboratorio central, participación y análisis de la industria por tipo de servicio (pruebas de seguridad, pruebas de biomarcadores, pruebas genéticas, pruebas de inmunología, patología anatómica e histología, pruebas de microbiología y enfermedades infecciosas, pruebas bioanalíticas y otras), por fase (fase I, fase II, fase III y fase IV), por modalidad (moléculas pequeñas, productos biológicos, dispositivos médicos y otros), por área terapéutica (oncología, Enfermedades infecciosas, neurología, cardiología y otros), por usuario final (empresas farmacéuticas

Tamaño del mercado de servicios de laboratorio central y perspectivas futuras

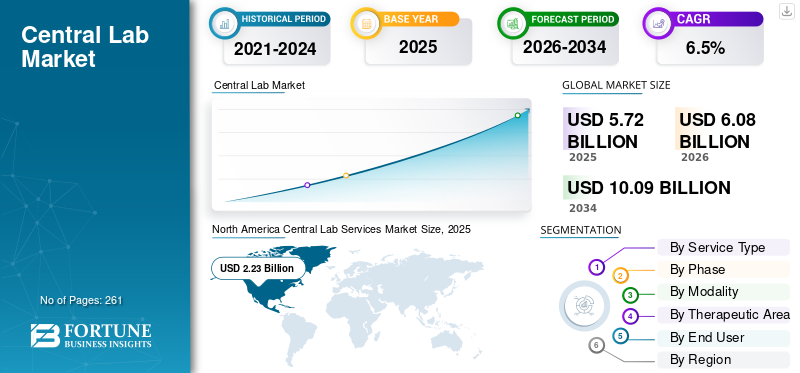

El tamaño del mercado mundial de servicios de laboratorio central se valoró en 5,72 mil millones de dólares en 2025 y se prevé que crezca de 6,08 mil millones de dólares en 2026 a 10,09 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,5% durante el período previsto. América del Norte dominó el mercado de laboratorios centrales con una participación de mercado del 38,99% en 2025.

Los servicios de laboratorio central son instalaciones centralizadas y especializadas que se ocupan de la gestión y análisis de muestras biológicas recolectadas durante los ensayos clínicos. El creciente número de ensayos clínicos, la creciente demanda de pruebas de laboratorio estandarizadas, la subcontratación por parte de empresas farmacéuticas y biotecnológicas y los avances en las tecnologías de diagnóstico están dando como resultado la tasa de adopción de estos servicios en el mercado. El crecimientoensayos clínicospara enfermedades raras, oncología y otras están impulsando aún más la adopción en el mercado.

- Por ejemplo, según las estadísticas de 2025 publicadas por la Organización Mundial de la Salud (OMS), se realizaron alrededor de 35.499 ensayos clínicos en Australia.

Además, el creciente enfoque hacia la expansión de las capacidades de servicio entre las empresas, incluidas Thermo Fisher Scientific Inc., Labcorp, entre otras, contribuye aún más a la demanda de estos servicios en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de servicios de laboratorio central

La creciente adopción de herramientas digitales y el seguimiento de muestras en tiempo real será una tendencia destacada

La creciente adopción de IA, portales digitales y sistemas de seguimiento de datos en tiempo real se está convirtiendo en una tendencia importante en el mercado global. La integración de portales digitales permite una visibilidad continua de cada etapa del recorrido de la muestra; desde el envío del kit y la recolección de muestras de pacientes hasta el transporte, la recepción del laboratorio, las pruebas, el análisis, la gestión de datos y la conciliación de muestras.

Además, los dispositivos en tiempo real también mejoran las asociaciones entre laboratorios, sitios de prueba, patrocinadores y organizaciones de investigación por contrato al proporcionar una vista única del estado de las muestras y los datos del laboratorio. Esto es especialmente importante para los ensayos de enfermedades raras, oncología, inmunología y medicina personalizada, donde las muestras de biomarcadores pueden ser fundamentales para la elegibilidad del paciente, las decisiones de dosificación, la evaluación de criterios de valoración y las presentaciones regulatorias.

- Por ejemplo, según una encuesta de 2024 publicada por el Centro Nacional de Información Biotecnológica (NCBI), se informó que la diferencia entre la adopción actual y la prevista de tecnologías remotas en 5 años es grande, y los encuestados esperaban una adopción del 40% o mayor de 8 de 11 tecnologías habilitadoras.

Otras tendencias destacadas

- Desarrollo de ensayos clínicos descentralizados y virtuales.

- Crecimiento en pruebas de diagnóstico genómico y molecular.

- Ampliación de los sistemas de gestión de datos de laboratorio basados en la nube

Dinámica del mercado

Impulsores del mercado

Descargar muestra gratuita para conocer más sobre este informe.

Número creciente de ensayos clínicos en múltiples sitios para impulsar el crecimiento del mercado

El creciente número de ensayos clínicos en múltiples sitios entre los sectores farmacéutico, biotecnológico ydispositivo medicoLas empresas para impulsar la fabricación de medicamentos están dando como resultado una expansión del reclutamiento de pacientes, lo que respalda aún más las presentaciones regulatorias en varias regiones.

- Por ejemplo, según datos de 2024 publicados por la Organización Mundial de la Salud (OMS), se realizaron aproximadamente 197.090 ensayos clínicos en EE. UU.

Esto, junto con la creciente demanda de medicina de precisión e investigación de biomarcadores, la expansión de las inversiones en I+D entre las empresas farmacéuticas y biotecnológicas y el aumento de los servicios de subcontratación para el desarrollo de medicamentos y dispositivos médicos, está impulsando aún más la tasa de adopción de estos servicios en el mercado. Por lo tanto, es probable que los factores anteriores, junto con el creciente enfoque de las empresas clave en proporcionar servicios innovadores, contribuyan al crecimiento del mercado de servicios de laboratorio central.

Restricciones del mercado

Alto costo asociado con pruebas avanzadas para limitar el crecimiento del mercado

La complejidad de los ensayos clínicos y el enfoque hacia una medicina personalizada está generando una creciente demanda de servicios de laboratorio especializados, incluida la secuenciación de próxima generación, pruebas genómicas, pruebas de inmunogenicidad, análisis de biomarcadores, pruebas farmacocinéticas/farmacodinámicas y otros, que requieren instrumentos, ensayos y profesionales avanzados, lo que aumenta aún más el costo de estos servicios en el mercado.

Además, las operaciones del laboratorio central implican altos costos operativos derivados de la logística de la cadena de frío, la infraestructura de laboratorio regional, el almacenamiento de muestras, la producción de kits, el transporte transfronterizo de muestras, las auditorías de calidad, los sistemas de datos digitales y la documentación regulatoria, lo que dificulta que las pequeñas y medianas empresas brinden servicios novedosos, lo que obstaculiza el crecimiento del mercado.

- Por ejemplo, según las estadísticas de 2025 publicadas por Snic Solutions, se informó que el costo promedio de los sistemas de gestión de información de laboratorio es de alrededor de USD 20 000 para configuraciones más pequeñas.

Oportunidades de mercado

Ampliación de las redes regionales de laboratorios para crear oportunidades de crecimiento de mercados lucrativos

La expansión de las redes de laboratorios en los países emergentes presenta una oportunidad lucrativa en el mercado global. Hay un desarrollo cada vez mayor de portales estructurados de respuesta a emergencias prehospitalarias, redes de ambulancias, soluciones de despacho centralizado, especialistas paramédicos capacitados y vías de derivación de traumatología en los países en desarrollo, incluidos Brasil, México y otros. Además, el creciente desarrollo de la infraestructura sanitaria, junto con el creciente gasto sanitario, está dando lugar a una creciente demanda de laboratorios centrales, unidades de soporte vital avanzado, servicios de ambulancia organizados y servicios de transporte entre instalaciones en el mercado.

- Según las estadísticas de 2025 publicadas por la Administración de Comercio Internacional (ITA), se informó que el gasto en atención médica es de aproximadamente 135 mil millones de dólares en los EE. UU.

Desafíos del mercado

Número limitado de ensayos clínicos en países emergentes obstaculizará el crecimiento del mercado

Existe una demanda creciente de nuevos servicios de laboratorio central entre la población de pacientes. Sin embargo, el acceso limitado a la atención médica en los países emergentes sigue siendo un desafío importante en el mercado global. La falta de una infraestructura de diagnóstico bien desarrollada y de redes eficientes de recolección de muestras y logística, la escasez de profesionales capacitados y la falta de un sistema de ensayos clínicos sólido están dando como resultado un número reducido de ensayos clínicos entre las empresas, lo que obstaculiza el crecimiento del mercado.

- Por ejemplo, según datos de 2025 publicados por la Organización Mundial de la Salud (OMS), solo se realizaron 55 ensayos clínicos en Yemen.

Otros desafíos destacados

- Preocupaciones por la seguridad de los datos y la privacidad del paciente

ANÁLISIS DE SEGMENTACIÓN

Por tipo de servicio

El creciente número de pruebas de seguridad condujo al dominio del segmento

Según el tipo de servicio, el mercado se clasifica en pruebas de seguridad,biomarcadorpruebas, pruebas genéticas, pruebas de inmunología, patología anatómica e histología, pruebas de microbiología y enfermedades infecciosas, pruebas bioanalíticas y otras.

El segmento de pruebas de seguridad tuvo la mayor participación en los ingresos en 2025. El crecimiento se debe al aumento en el número de desarrollos relacionados con medicamentos y dispositivos médicos, lo que en consecuencia aumenta la demanda de pruebas de seguridad de rutina y especializadas, incluida la química clínica, la hematología y otras, entre la población de pacientes. Se prevé que esto, junto con el creciente número de empresas y CRO que ofrecen servicios novedosos, contribuya al crecimiento general del mercado global.

- Por ejemplo, según datos de 2026 publicados por la Asociación Estadounidense de Laboratorios Clínicos (ACLA), cada año se realizan más de 7 mil millones de pruebas de laboratorio en los EE. UU.

Se espera que el segmento de pruebas genéticas crezca a una tasa compuesta anual del 8,4% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por fase

El creciente número de ensayos clínicos de fase III condujo a su gobernanza en el mercado

Según la fase, el mercado se segmenta en fase I, fase II, fase III y fase IV.

El segmento de fase III dominó el mercado global en 2025, con una participación del 45,5% en 2025. El crecimiento se debe al creciente número de ensayos clínicos de fase III, lo que resulta en volúmenes de pruebas crecientes y la adopción de herramientas digitales, logística sólida, sistemas de transporte de muestras con temperatura controlada y otros, contribuyendo así al crecimiento segmentario en el mercado.

- Por ejemplo, según las estadísticas de 2025 publicadas por la Organización Mundial de la Salud (OMS), se realizaron alrededor de 94.465 ensayos clínicos de fase III en todo el mundo.

Se espera que el segmento de la fase II florezca con una tasa de crecimiento del 7,3% durante el período previsto.

Por modalidad

La modalidad de moléculas pequeñas toma la delantera debido a la creciente aprobación de terapias con moléculas pequeñas

Según la modalidad, el mercado se segmenta en moléculas pequeñas, productos biológicos, dispositivos médicos y otros.

El segmento de moléculas pequeñas dominó el mercado global en 2025 con una participación del 44,7% en 2025. El crecimiento se debe a la creciente prevalencia de enfermedades crónicas y los beneficios de las terapias moleculares pequeñas, incluidas las vías de desarrollo establecidas, y otras, lo que da como resultado un número creciente de terapias de moléculas pequeñas, contribuyendo así al crecimiento segmentario.

- Por ejemplo, según los datos de 2024 publicados por la Sociedad Química Estadounidense (ACS), se informó que las 28 terapias de moléculas pequeñas aprobadas representan aproximadamente el 56% de los medicamentos nuevos en los EE. UU.

Se espera que el segmento de dispositivos médicos florezca con una tasa de crecimiento del 6,2% durante el período previsto.

Por Área Terapéutica

La creciente prevalencia del cáncer impulsó el liderazgo del segmento de oncología

Según el área terapéutica, el mercado se divide en oncología, enfermedades infecciosas,neurología, cardiología y otros.

El segmento de oncología dominó el mercado en 2025. La creciente prevalencia de varios tipos de cáncer, la creciente demanda de servicios de laboratorio central y el creciente número de ensayos clínicos, entre otros, son algunos de los factores clave que contribuyen al crecimiento del segmento. Además, se espera que el segmento tenga una participación del 40,6% en 2026.

- Por ejemplo, según las estadísticas de 2025 publicadas por el Instituto Nacional del Cáncer, se informó que se estima que ocurrirán 2,0 millones de casos de cáncer en los EE. UU.

Además, se prevé que el segmento de neurología crezca a una tasa compuesta anual del 6,9% durante el período previsto.

Por usuario final

El creciente desarrollo de dispositivos médicos y medicamentos por parte de empresas farmacéuticas y biotecnológicas condujo al dominio segmentario

Según el usuario final, el mercado se segmenta en empresas farmacéuticas y biotecnológicas, empresas de dispositivos médicos, CRO y otras.

El segmento de empresas farmacéuticas y biotecnológicas dominó el mercado en 2025. El creciente desarrollo de medicamentos y dispositivos médicos, el creciente número de ensayos clínicos y el creciente número de empresas farmacéuticas y biotecnológicas, entre otros, son algunos de los factores cruciales que contribuyen al crecimiento del segmento en el mercado. Además, se espera que el segmento tenga una participación del 64,0% en 2026.

- Por ejemplo, según datos de 2026 publicados por Cross River Therapy, se informó que hay alrededor de 5000 empresas en los EE. UU.

Además, se prevé que las empresas de dispositivos médicos crezcan a una tasa compuesta anual del 5,3% durante el período previsto.

Perspectiva regional del mercado de servicios de laboratorio central

Según la región, el mercado se ha estudiado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Central Lab Services Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte mantuvo la cuota de mercado dominante de servicios de laboratorio central en 2024, valorada en 2,12 mil millones de dólares, y también asumió la participación líder en 2025 con 2,23 mil millones de dólares. Número creciente de ensayos clínicos, tasa de adopción cada vez mayor de servicios de pruebas, número cada vez mayor defarmacéuticoy empresas de dispositivos médicos, entre otros, son algunos de los factores que contribuyen al crecimiento del mercado regional.

- Por ejemplo, según las estadísticas de 2025 publicadas por la Organización Mundial de la Salud (OMS), se realizaron alrededor de 197.090 ensayos clínicos en EE. UU.

Mercado de servicios de laboratorio central de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 2.060 millones de dólares en 2026, lo que representa aproximadamente el 33,9% de las ventas del mercado mundial.

Europa

Se prevé que Europa registre una tasa de crecimiento del 5,7% en los próximos años, que es la segunda más alta entre todas las regiones, y alcance una valoración de 1.630 millones de dólares en 2026. Es probable que el creciente número de ensayos clínicos apoye el crecimiento del mercado regional.

Mercado de servicios de laboratorio central del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 290 millones de dólares, lo que representa aproximadamente el 4,8 % de los ingresos del mercado mundial.

Mercado de servicios de laboratorio central de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 300 millones de dólares en 2026, lo que equivale a alrededor del 5,0% de las ventas del mercado mundial.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 1.540 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. Es probable que la expansión de la capacidad del laboratorio central y el aumento del gasto en atención médica apoyen el crecimiento regional.

Mercado de servicios de laboratorio central de Japón

Se estima que el mercado japonés en 2026 ascenderá a unos 340 millones de dólares, lo que representa aproximadamente el 5,6 % de los ingresos mundiales. Se espera que Japón crezca debido a la expansión de los servicios de laboratorio central y la inversión en actividades de I+D entre las empresas clave del mercado.

Mercado de servicios de laboratorio central de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con unos ingresos estimados en 2026 de alrededor de 490 millones de dólares, lo que representa aproximadamente el 8,1 % de las ventas mundiales.

Mercado de servicios de laboratorio central de la India

El tamaño del mercado de la India en 2026 se estima en alrededor de 240 millones de dólares, lo que representa aproximadamente el 3,9% de los ingresos mundiales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. Se prevé que el mercado de América Latina alcance una valoración de 300 millones de dólares en 2026. El crecimiento se debe al creciente número de ensayos clínicos híbridos y descentralizados y a la creciente demanda de servicios de laboratorio central en la región. También se prevé que la región de Medio Oriente y África crezca debido al creciente número de institutos de investigación y empresas clave que amplían su presencia geográfica. En Oriente Medio y África, se prevé que el CCG alcance un valor de 120 millones de dólares en 2026.

Mercado de servicios de laboratorio central de Sudáfrica

Se prevé que el mercado de Sudáfrica alcance alrededor de 0,05 mil millones de dólares en 2026, lo que representa aproximadamente el 0,9% de los ingresos globales.

Panorama competitivo

Actores clave de la industria

Ampliación del laboratorio de investigación clínica y enfoque en iniciativas estratégicas para apoyar el posicionamiento en el mercado de destacados actores del mercado

Thermo Fisher Scientific Inc. y Labcorp fueron las principales empresas del mercado en 2025. Una sólida cartera de servicios, junto con un enfoque significativo en iniciativas estratégicas a nivel mundial, es uno de los factores clave que contribuyen al dominio de estas empresas en el mercado. Además, es probable que el creciente interés de empresas clave en la expansión de los servicios de laboratorio fortalezca su presencia, contribuyendo aún más a la.

- Por ejemplo, en junio de 2024, Thermo Fisher Scientific Inc. amplió las operaciones de su laboratorio central dedicadas a acelerar la entrega de medicamentos seguros y eficaces a los pacientes de los EE. UU. por parte de los clientes farmacéuticos y biotecnológicos.

Otros actores clave, incluido ICON plc y otros, también están creciendo en el mercado, principalmente debido a su creciente enfoque en adquisiciones para fortalecer su presencia en el mercado.

Lista de empresas clave de servicios de laboratorio central perfiladas

- Termo Fisher Scientific Inc.(A NOSOTROS.)

- icono plc(Irlanda)

- SGS Société Générale de Surveillance SA(Suiza)

- Labcorp (Estados Unidos)

- IQVIA(A NOSOTROS.)

- Laboratorios globales ACM(A NOSOTROS.)

- Biociencia nórdica (Dinamarca)

- Laboratorios Charles River (EE. UU.)

- Eurofins Scientific (Luxemburgo)

- Investigación Cerba (Bélgica)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2026:Thermo Fisher Scientific Inc., anunció una colaboración estratégica de datos con HealthVerity, un mercado de datos del mundo real (RWD), para mejorar el desarrollo clínico basado en datos y la generación de evidencia para los patrocinadores biofarmacéuticos.

- marzo 2026:ICON plc, una organización de investigación clínica, se asoció con Advarra, un actor en revisiones regulatorias y un proveedor de tecnología de investigación conectada e impulsada por inteligencia, para presentar un nuevo modelo de red de sitios conectados "listo para la investigación" para ensayos clínicos.

- Agosto de 2025:IQVIA, una organización global de servicios de laboratorio de descubrimiento y desarrollo de fármacos, recibió el premio al Mejor Laboratorio Central/Especializado de 2025 en los prestigiosos Premios a la Excelencia en la Industria de Vacunas (ViE) de 2025. Esto ayudó a la empresa a fortalecer su presencia.

- mayo 2025: Teddy Laboratory, una subsidiaria de Tigermed, se asoció con LabConnect, LLC, una compañía global de servicios de laboratorio central, para construir un sistema de servicios de laboratorio de cadena completa que cubra tanto China como los mercados internacionales para acelerar el desarrollo y la comercialización de medicamentos innovadores a nivel mundial.

- Marzo de 2025:IQVIA, una organización global de servicios de laboratorio de descubrimiento y desarrollo de fármacos, lanzó Site Lab Navigator, un conjunto avanzado de soluciones que automatiza y agiliza los flujos de trabajo de laboratorio para los patrocinadores de ensayos clínicos y los sitios de investigadores.

- Octubre de 2024:Thermo Fisher Scientific Inc. mostró sus últimas innovaciones que permiten el viaje de la molécula al medicamento y organizó una serie de sesiones que presentaron desarrollos de la industria durante CPHI Milán 2024. Esto ayudó a la empresa a fortalecer la presencia de su marca.

- octubre 2024: IQVIA amplió y reubicó su laboratorio central y operaciones de biodepósito en Valencia, California, a unas nuevas instalaciones de última generación de 134.000 pies cuadrados.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado global de servicios de laboratorio central y se centra en aspectos clave como las empresas líderes y la segmentación del mercado, incluido el tipo de servicio, la fase, la modalidad, el área terapéutica y el usuario final. Además de esto, el informe global ofrece información sobre las tendencias de crecimiento del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento y avance del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,5 % entre 2026 y 2034 |

| Unidad | Valor (miles de millones de dólares) |

| Segmentación | Por Tipo de Servicio, Fase, Modalidad, Área Terapéutica, Usuario Final y Región |

| Por tipo de servicio |

|

| Por fase |

|

| Por modalidad |

|

| Por Área Terapéutica |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 5.720 millones de dólares en 2025 y se prevé que alcance los 10.090 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 2.230 millones de dólares.

Con un crecimiento a una tasa compuesta anual del 6,5%, el mercado exhibirá un crecimiento constante durante el período previsto.

Por tipo de servicio, el segmento de pruebas de seguridad es el segmento líder en este mercado.

La introducción de nuevos servicios de laboratorio es uno de los principales factores que impulsan el crecimiento del mercado.

Thermo Fisher Scientific Inc. y Labcorp son los principales actores del mercado global.

América del Norte dominó la cuota de mercado en 2025.

El creciente número de ensayos clínicos, la creciente expansión de las instalaciones de laboratorios centrales y la creciente subcontratación de servicios de laboratorio, entre otros, son algunos de los factores cruciales que se espera impulsen la adopción de estos servicios a nivel mundial.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 261

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados