Tamaño del mercado de gestión de alarmas clínicas, participación y análisis de la industria, por componente (software/plataformas {plataformas de gestión de alarmas, plataformas de colaboración y comunicación clínica, herramientas de informes y análisis de alarmas, sistemas de vigilancia clínica y alerta temprana, y otros} y servicios), por implementación (basada en la nube, local e híbrida), por fuente de alarma (sistemas de monitoreo de pacientes, ventiladores, bombas de infusión, sistemas de llamadas a enfermeras, sistemas de telemetría y otros), por usuario final (Hospitales y ASC, centros

Tamaño del mercado de gestión de alarmas clínicas y perspectivas futuras

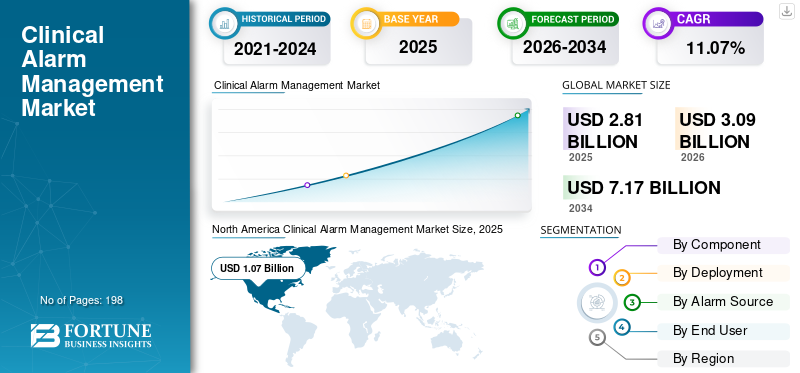

El tamaño del mercado mundial de gestión de alarmas clínicas se valoró en 2,81 mil millones de dólares en 2025 y se prevé que crezca de 3,09 mil millones de dólares en 2026 a 7,17 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,07% durante el período previsto. América del Norte dominó el mercado de gestión de alarmas clínicas con una cuota de mercado del 38,08% en 2025.

Los sistemas de gestión de alarmas clínicas se emplean para recopilar, priorizar, dirigir y escalar alarmas producidas por varios dispositivos clínicos conectados. Estas soluciones ayudan a minimizar la fatiga de las alarmas, mejorar las tasas de respuesta de los cuidadores, promover la seguridad del paciente y reforzar la eficiencia del flujo de trabajo en hospitales, instalaciones quirúrgicas ambulatorias y entornos de atención posaguda. El mercado está creciendo a medida que las organizaciones de atención médica impulsan las inversiones en soluciones de gestión de alarmas, herramientas para la comunicación y colaboración clínica, middleware paradispositivo medicointegración, análisis de alarmas y sistemas de vigilancia clínica para manejar niveles crecientes de alarma en UCI, departamentos de emergencia, quirófanos, unidades de telemetría y salas generales. El mercado se ve reforzado aún más por la creciente demanda de flujos de trabajo de alarmas centralizados y descentralizados, una mayor adopción de alertas móviles y enfoques de enfermería virtual, un mayor énfasis en minimizar las alarmas no procesables y una creciente utilización de soluciones híbridas y basadas en la nube que mejoran la interoperabilidad, los informes y la visibilidad general de las alarmas en toda la empresa.

Los actores clave que operan en el mercado global incluyen Stryker, GlobeStar Systems, Inc., Ascom, Koninklijke Philips N.V., Baxter y otros. Estas empresas se están centrando en la mejora de la plataforma, la integración de dispositivos médicos y EHR, la expansión del análisis de alarmas, las capacidades de vigilancia clínica, las adquisiciones estratégicas y las iniciativas de automatización del flujo de trabajo para fortalecer su presencia en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

GESTIÓN DE ALARMAS CLÍNICAS TENDENCIAS DEL MERCADO

La creciente adopción de dispositivos médicos conectados es una tendencia importante

El uso creciente de dispositivos médicos interconectados está surgiendo como una tendencia importante en la industria de gestión de alarmas clínicas. Los hospitales están empleando monitores de pacientes, ventiladores, bombas de infusión, sistemas de llamada a enfermeras, camas inteligentes, sistemas de telemetría y dispositivos de monitoreo portátiles adicionales, lo que lleva a un aumento en el volumen de alarmas producidas en los entornos de atención. Con el aumento de las fuentes de alarma, los hospitales requieren sistemas de gestión de alarmas y middleware que puedan recopilar información del dispositivo, eliminar alertas no procesables y dirigir notificaciones esenciales al cuidador adecuado. Esto también está aumentando la necesidad de plataformas de comunicación clínica, ya que las alarmas ahora deben enviarse a través de dispositivos móviles, insignias, paneles y sistemas de monitoreo centralizados.

La tendencia es particularmente prominente en las UCI, departamentos de emergencia, unidades de telemetría, quirófanos y sistemas de monitoreo virtual, donde numerosos dispositivos se conectan con cada paciente. En consecuencia, los proveedores se están concentrando en la compatibilidad de los dispositivos, la distribución inmediata de alertas y las funciones de monitoreo para ayudar a los hospitales a disminuir la fatiga de las alarmas y mejorar los tiempos de respuesta. A lo largo del período de pronóstico, se anticipa que esta tendencia facilitará una mayor adopción de middleware para la integración de dispositivos médicos, análisis de alarmas y plataformas para vigilancia clínica. Estos factores están respaldando el crecimiento general del mercado mundial de gestión de alarmas clínicas.

- Por ejemplo, en marzo de 2025, Stryker lanzó Sync Badge, un dispositivo de comunicación portátil manos libres para equipos de atención. La compañía afirmó que, a través de la integración con el middleware Vocera Engage, el dispositivo puede recibir información del EHR,sistemas de llamada a enfermeras, sistemas de monitoreo de pacientes, dispositivos médicos, camas conectadas, camillas y otros sistemas, lo que permite a los equipos de atención recibir alarmas y notificaciones procesables directamente en la tarjeta.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Aumento de la fatiga por alarmas en los hospitales para impulsar el crecimiento del mercado

La creciente fatiga por alarmas es uno de los impulsores más fuertes del mercado, ya que los hospitales se enfrentan a una gran cantidad de alarmas provenientes de monitores de pacientes, ventiladores, bombas de infusión, sistemas de telemetría, sistemas de llamada a enfermeras y otros dispositivos conectados. Muchas de estas alarmas no son procesables o tienen baja prioridad, lo que puede hacer que los médicos respondan menos y aumentar el riesgo de retrasar la intervención. Esto está empujando a los hospitales a adoptar plataformas de gestión de alarmas que puedan filtrar alarmas innecesarias, priorizar alertas críticas, enrutar alarmas al cuidador adecuado y escalar alertas cuando no hay respuesta. La necesidad es especialmente alta en UCI, departamentos de emergencia, unidades de telemetría, quirófanos y salas de alta gravedad donde el volumen de alarmas es elevado. A medida que los hospitales se centran más en la seguridad del paciente, la eficiencia del personal y la reducción del agotamiento de las enfermeras, aumenta la demanda de análisis de alarmas, plataformas de comunicación clínica y middleware de integración de dispositivos médicos. Por lo tanto, la fatiga de las alarmas está apoyando directamente el crecimiento de las soluciones de gestión de alarmas basadas en software en hospitales y sistemas de salud.

- Por ejemplo, en octubre de 2025, Nihon Kohden lanzó AlarmSense, una plataforma de análisis basada en datos diseñada para optimizar la gestión de la respuesta hospitalaria y reducir la fatiga de las alarmas para los equipos clínicos.

RESTRICCIONES DEL MERCADO

Alta complejidad de implementación e integración para limitar el crecimiento del mercado

La importante complejidad en la implementación e integración constituye una limitación clave para el mercado, ya que estos sistemas necesitan interactuar con varias tecnologías hospitalarias simultáneamente, como monitores de pacientes, ventiladores, bombas de infusión, sistemas de llamada a enfermeras, sistemas de telemetría, EHR, dispositivos móviles y redes hospitalarias. Numerosos hospitales siguen dependiendo de infraestructuras y equipos obsoletos de diversos proveedores, lo que complica la interoperabilidad y prolonga el tiempo de implementación. Cuando las alarmas no se integran correctamente, los hospitales pueden encontrar alertas repetidas, notificaciones pospuestas, alarmas pasadas por alto o una menor confianza de los cuidadores en el sistema. Esto también aumenta la demanda de personalización, evaluaciones de interfaces, reingeniería de procesos clínicos, evaluaciones de ciberseguridad y capacitación de empleados, lo que eleva los gastos generales de implementación. En consecuencia, los hospitales e instalaciones más pequeños con recursos de TI restringidos podrían posponer la adopción o implementar únicamente la gestión de alarmas en departamentos específicos. Esta complejidad puede dificultar la penetración en el mercado a pesar de la fuerte demanda de reducir la fatiga de las alarmas.

- Por ejemplo, en junio de 2024, un estudio cualitativo de gestión de alarmas de UCI publicado en el Centro Nacional de Información Biotecnológica (NCBI) destacó que mejorar la gestión de alarmas es difícil debido a que los entornos de UCI son sistemas sociotécnicos complejos.

OPORTUNIDADES DE MERCADO

Ampliación de la monitorización remota y la vigilancia clínica para generar nuevas perspectivas de crecimiento

El crecimiento de la monitorización remota y la supervisión clínica está generando una oportunidad importante para el sector de gestión de alarmas clínicas. Los hospitales están pasando progresivamente de la monitorización junto a la cama a unidades de monitorización centralizadas, centros de atención virtuales y sistemas de vigilancia integrales. Esto genera la necesidad de plataformas capaces de recopilar alertas de dispositivos conectados, evaluar información del paciente en tiempo real, priorizar notificaciones y escalar alarmas urgentes al equipo de atención adecuado. El potencial es particularmente sustancial entelemetria, UCI, unidades de cuidados intermedios y programas de enfermería virtual, ya que los hospitales necesitan supervisar a más pacientes y tener menos personal.

Mientras los sistemas de atención médica se enfrentan a la escasez de mano de obra y al aumento de la agudeza de los pacientes, la monitorización remota puede mejorar los tiempos de respuesta, minimizar las distracciones innecesarias junto a los pacientes y promover una atención más segura al paciente. Se prevé que esto impulse la adopción de sistemas de monitoreo clínico, herramientas de análisis de alarmas, middleware para la integración de dispositivos médicos y soluciones de gestión de alarmas híbridas/en la nube. Se espera que todos estos factores impulsen el crecimiento del mercado en los próximos años.

- Por ejemplo, en octubre de 2025, West Tennessee Healthcare lanzó una Unidad de Monitoreo Centralizado y una eICU impulsada por Philips para fortalecer la seguridad del paciente, mejorar los tiempos de respuesta y apoyar a los equipos clínicos en todo el sistema de salud.

DESAFÍOS DEL MERCADO

Alto costo inicial y retorno de la inversión poco claro para instalaciones más pequeñasPlantean un desafío destacado para el crecimiento del mercado

Los importantes gastos iniciales y el ambiguo retorno de la inversión siguen siendo obstáculos importantes para el mercado, en particular para los hospitales más pequeños, los ASC, los centros de atención a largo plazo y los proveedores de atención posaguda. Estas instalaciones pueden requerir inversión no solo en software de gestión de alarmas, sino también en integración de dispositivos, creación de interfaces, herramientas de comunicación móvil, capacitación del personal, medidas de ciberseguridad y soporte continuo. A diferencia de los grandes sistemas de salud, las instalaciones más pequeñas pueden carecer de suficientes camas monitoreadas o casos de uso en toda la organización para justificar un presupuesto de implementación significativo con prontitud. Medir el retorno financiero es un desafío, ya que ventajas como la disminución de alarmas perdidas, mejores tiempos de respuesta, menor carga de trabajo de enfermería y mayor seguridad del paciente a menudo son indirectas. En consecuencia, los compradores podrían posponer la adopción, comenzar con implementaciones departamentales restringidas o seleccionar soluciones de alerta básicas más asequibles en lugar de sistemas integrales de gestión de alarmas. Este obstáculo puede obstaculizar la penetración en el mercado a pesar de la importante demanda clínica de reducir la fatiga de las alarmas. Todos los factores afectan acumulativamente el crecimiento del mercado.

- Por ejemplo, en junio de 2024, un estudio cualitativo sobre la gestión de alarmas de la UCI publicado en el Centro Nacional de Información Biotecnológica (NCBI) afirmó que la gestión eficaz de las alarmas requiere algo más que tecnología; depende del rediseño del flujo de trabajo, la interacción del personal con los sistemas de seguimiento y las prácticas de implementación sostenibles.

Análisis de segmentación

Por componente

Segmento de software/plataformas dominado debido a la necesidad de enrutamiento de alarmas en tiempo real y flujos de trabajo clínicos integrados

En términos de componentes, el mercado se divide ensoftware/plataformas y servicios.

El segmento de software/plataformas lideró la participación de mercado global de gestión de alarmas clínicas en 2025. Los hospitales dependen cada vez más de estas plataformas para minimizar la fatiga de las alarmas, entregar alertas procesables al cuidador adecuado y permitir respuestas más rápidas en las UCI, departamentos de emergencia, quirófanos, unidades de telemetría y salas generales. La prevalencia de este segmento se ve reforzada aún más por la creciente utilización de plataformas de comunicación clínica, middleware de integración de dispositivos médicos, paneles de análisis de alarmas y sistemas de vigilancia clínica. Como resultado, las licencias de software continuas, las suscripciones a plataformas y los módulos de gestión de alarmas para toda la organización mantienen el liderazgo del segmento de software/plataformas en términos de valor de mercado.

- Por ejemplo, en mayo de 2025, AirStrip presentó AirStrip Alarm Management, una plataforma integrada aprobada por la FDA diseñada para transformar la gestión clínica de alarmas de signos vitales.

Se prevé que el segmento de servicios aumente con una tasa compuesta anual del 9,69% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por implementación

La fuerte necesidad de conectividad de dispositivos locales y confiabilidad de alarmas en tiempo real permitió que el segmento local dominara

Según la implementación, el mercado se clasifica en basado en la nube, local e híbrido.

El segmento local representó la participación de mercado dominante en 2025, impulsado por la alta confiabilidad, la baja latencia y el acceso ininterrumpido dentro de las UCI, departamentos de emergencia, quirófanos y unidades de telemetría de estas soluciones. Además, los sistemas locales también permiten a los hospitales mantener un mayor control sobre los datos de los pacientes, las interfaces de los dispositivos, la configuración de ciberseguridad y la configuración del flujo de trabajo clínico. Además, se espera que el segmento tenga una participación del 40,7% en 2026.

- Por ejemplo, en julio de 2025, Connexall anunció que estuvo disponible en Epic Toolbox como una solución de integración de Alert Manager.

Se prevé que el segmento basado en la nube aumente con una tasa compuesta anual del 15,31% durante el período previsto.

Por fuente de alarma

El alto volumen de alarmas de los monitores multiparamétricos y de cabecera impulsó el crecimiento del segmento de sistemas de monitorización de pacientes

Según la fuente de alarma, el mercado se divide en sistemas de monitorización de pacientes, ventiladores, bombas de infusión, sistemas de llamada a enfermeras, sistemas de telemetría y otros.

En 2025, la cuota de mercado estuvo liderada principalmente por el segmento de sistemas de monitorización de pacientes. Esto se debe al uso de monitores de cabecera, monitores multiparamétricos, estaciones centrales de monitoreo y monitores de signos vitales en entornos de atención general y de alta gravedad. El dominio de este segmento se ve respaldado aún más por el uso creciente de monitoreo continuo y plataformas de monitoreo de pacientes conectadas que requieren enrutamiento, escalamiento y análisis de alarmas. Además, se espera que el segmento tenga una participación del 32,8% en 2026.

- Por ejemplo, en febrero de 2024, Philips anunció la disponibilidad global de Philips Sounds, luego de la aprobación 510(k) de la FDA de su último software de monitorización de pacientes IntelliVue.

Se prevé que el segmento de sistemas de telemetría aumente con una tasa compuesta anual del 13,19% durante el período previsto.

Por usuario final

Los hospitales y los ASC lideraron la demanda debido a la alta carga de alarmas en los entornos de cuidados intensivos

Según el usuario final, el mercado se segmenta en hospitales y ASC, centros de cuidados a largo plazo y cuidados post-agudos, y otros.

El segmento de hospitales y ASC dominó la cuota de mercado en 2025. El dominio del segmento se atribuye al hecho de que estas instalaciones gestionan la mayor concentración de dispositivos generadores de alarmas, incluidos monitores de pacientes, ventiladores, bombas de infusión, sistemas de telemetría, sistemas de llamada a enfermeras, máquinas de anestesia y equipos de monitorización de salas de recuperación. El dominio de este segmento se ve respaldado además por mayores presupuestos de TI, mayores necesidades de integración de dispositivos médicos y programas de comunicación clínica en toda la empresa en hospitales y sistemas de salud. Además, se espera que el segmento tenga una participación del 82,4% en 2026.

- Por ejemplo, en octubre de 2025, West Tennessee Healthcare lanzó una nueva Unidad de Monitoreo Centralizado y una eICU impulsada por Philips iCareManager. El sistema se implementó para respaldar el monitoreo de pacientes en tiempo real en todo el sistema de salud, mejorar los tiempos de respuesta y fortalecer la seguridad del paciente.

Se prevé que los centros de cuidados a largo plazo y cuidados post-agudos crezcan a una tasa compuesta anual del 16,91% durante el período previsto.

Perspectiva regional del mercado de gestión de alarmas clínicas

Según la región, el mercado global se divide en América Latina, Asia Pacífico, Europa, América del Norte y Medio Oriente y África.

América del norte

North America Clinical Alarm Management Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte estaba valorada en 980 millones de dólares en 2024 para dominar la industria de gestión de alarmas clínicas. En 2025, la región mantuvo su dominio, con una valoración de mercado de 1.070 millones de dólares. América del Norte se está expandiendo debido a la alta adopción de plataformas de comunicación clínica, una sólida infraestructura de TI hospitalaria y un mayor enfoque en la seguridad del paciente. La región tiene una gran base de hospitales de cuidados intensivos que utilizan monitores de pacientes, sistemas de telemetría, sistemas de llamada a enfermeras y dispositivos médicos conectados, lo que genera una fuerte demanda de enrutamiento y análisis de alarmas.

Mercado de gestión de alarmas clínicas de EE. UU.

El mercado estadounidense lideró la región de América del Norte y se prevé que alcanzará aproximadamente 1.040 millones de dólares en 2026, lo que representa alrededor del 33,7% de los ingresos globales.

Europa

Se espera que el mercado en Europa crezca a una tasa compuesta anual del 10,11% durante el período previsto. El crecimiento de Europa está respaldado por una creciente digitalización hospitalaria, programas de interoperabilidad más sólidos y la adopción de flujos de trabajo clínicos conectados en todos los sistemas sanitarios de Europa occidental.

Mercado de gestión de alarmas clínicas del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 160 millones de dólares, lo que representa aproximadamente el 5,2 % de los ingresos mundiales.

Mercado de gestión de alarmas clínicas de Alemania

Se prevé que el tamaño del mercado alemán alcance aproximadamente 190 millones de dólares en 2026, lo que equivale a alrededor del 6,0 % de las ventas mundiales.

Asia Pacífico

Se espera que el tamaño del mercado de Asia Pacífico alcance una valoración de 740 millones de dólares en 2026. Se espera que Asia Pacífico muestre el crecimiento más rápido debido a la expansión de los hospitales, el aumento de las inversiones en hospitales inteligentes y la creciente adopción de la monitorización conectada en los países asiáticos. Además, la región tiene una gran base de pacientes y cadenas de hospitales privados en expansión, lo que crea oportunidades para nuevas comunicaciones clínicas, integración de dispositivos e implementaciones de vigilancia.

Mercado de gestión de alarmas clínicas de Japón

Se estima que el mercado japonés en 2026 ascenderá a unos 180 millones de dólares, lo que representará aproximadamente el 5,7 % de los ingresos mundiales.

Mercado de gestión de alarmas clínicas de China

Se prevé que el mercado de China alcance los 240 millones de dólares en 2026, lo que representa aproximadamente el 7,6% de las ventas mundiales.

Mercado de gestión de alarmas clínicas de la India

Se estima que el mercado indio en 2026 alcanzará unos 0,08 mil millones de dólares, lo que representa aproximadamente el 2,5% de los ingresos mundiales.

América Latina y Medio Oriente y África

Se prevé que el crecimiento en las regiones de América Latina y Medio Oriente y África será moderado en los próximos años. El crecimiento está impulsado principalmente por los hospitales privados y los grandes sistemas de salud urbanos de los países. Además, nuevos proyectos hospitalarios,hospital inteligenteLos programas, las iniciativas de salud digital y los modelos de centros de comando están aumentando la demanda de flujos de trabajo de alarmas conectadas, monitoreo remoto y vigilancia clínica. Se estima que el mercado latinoamericano en 2026 ascenderá a unos 200 millones de dólares.

Mercado de gestión de alarmas clínicas del CCG

En la región de Oriente Medio y África, se prevé que el mercado del CCG alcance aproximadamente 0,08 mil millones de dólares en 2026, lo que representa alrededor del 2,6% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Plataformas de alarma integradas y capacidades de comunicación clínica para respaldar las posiciones de mercado de los actores

El mercado mundial de gestión de alarmas clínicas refleja un panorama competitivo moderadamente fragmentado, formado por grandes empresas como Stryker, GlobeStar Systems, Inc., Ascom, Koninklijke Philips N.V. y Baxter, que representan una parte importante de los ingresos del mercado. La considerable presencia en el mercado de estas empresas se debe a sus amplias carteras, centradas en soluciones integradas, lo que se prevé que fortalezca su posición competitiva durante el período previsto.

- Por ejemplo, en agosto de 2025, Ascom y AvaSure firmaron un acuerdo para integrar la plataforma de atención virtual de AvaSure con los dispositivos Myco y la plataforma de atención médica de Ascom. La integración se puso a disposición de clientes hospitalarios compartidos y se puede incorporar a iniciativas más amplias de gestión de alarmas conectando atención virtual, monitoreo, comunicación y flujos de trabajo clínicos.

Otros participantes importantes incluyen TigerConnect, Masimo, Spok y GE Healthcare, entre otros. Estas empresas también están enfatizando la comunicación clínica móvil primero, implementaciones en la nube/híbridas, análisis de alarmas, monitoreo centralizado, avances tecnológicos e interoperabilidad de dispositivos para reducir la fatiga de las alarmas, mejorar los tiempos de respuesta y expandir la adopción en toda la empresa.

LISTA DE EMPRESAS CLAVE DE GESTIÓN DE ALARMAS CLÍNICAS PERFILADAS

- Stryker (Estados Unidos)

- GlobeStar Systems, Inc. (Canadá)

- Ascom (Suiza)

- Koninklijke Philips N.V.(Países Bajos)

- bax ter (Estados Unidos)

- TigreConectar(A NOSOTROS.)

- Masimo (Estados Unidos)

- Spok (Estados Unidos)

- Compañía eléctrica general(A NOSOTROS.)

- Drägerwerk AG & Co. KGaA(Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:Stryker lanzó su plataforma SmartHospital, diseñada para conectar dispositivos, datos y equipos de atención en todos los hospitales. La plataforma incluye comunicación clínica, alarmas priorizadas, capacidades de motor de flujo de trabajo, atención virtual yinteligencia ambiental.

- Diciembre de 2025:TigerConnect Alarm Management recibió la designación Epic Toolbox dentro de la categoría Administrador de alertas. La solución ofrece alertas ricas en contexto en aplicaciones de Epic como Rover, Haiku, Canto e Hyperspace.

- Enero de 2025:CalmWave y Oracle colaboraron para abordar la fatiga de las alarmas en los hospitales utilizando Oracle Cloud Infrastructure. CalmWave afirmó que las alarmas no procesables representan entre el 80% y el 99% de las alarmas de las UCI y que OCI puede ayudar a ampliar sus cargas de trabajo de IA para los hospitales de todo el mundo.

- Noviembre de 2024:GE HealthCare publicó datos piloto con la Clínica Cleveland para Portrait Mobile, que muestran que los médicos encontraron que el 82% de las alarmas eran informativas o útiles, con menos de tres alarmas por paciente por día.

- Octubre de 2024:CalmWave avanzó en un piloto después de que una prueba de concepto en Wellstar mostrara potencial para una reducción del 58 % en alarmas no procesables utilizando su plataforma de operaciones. Catalyst by Wellstar también realizó una inversión estratégica en la empresa.

COBERTURA DEL INFORME

El análisis del mercado global de gestión de alarmas clínicas incluye una evaluación exhaustiva del tamaño del mercado y pronósticos para cada segmento destacado en el informe. Ofrece información sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Proporciona una comprensión de factores clave, incluido el progreso tecnológico, las innovaciones de productos, el entorno regulatorio y el lanzamiento de nuevos productos. Además, detalla asociaciones, fusiones y adquisiciones y desarrollos clave en la industria dentro del mercado. El informe de previsión del mercado global también proporciona un panorama competitivo en profundidad, que incluye la cuota de mercado y los perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 11,07% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por componente, implementación, origen de alarma, usuario final y región |

| Por componente |

|

| Por implementación |

|

| Por fuente de alarma |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 2.810 millones de dólares en 2025 y se prevé que alcance los 7.170 millones de dólares en 2034.

En 2025, el valor de mercado en América del Norte ascendía a 1.070 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 11,07% durante el período previsto de 2026-2034.

Por componentes, el segmento de software/plataformas lideró el mercado en 2025.

La creciente fatiga de las alarmas en los hospitales y el creciente enfoque en la seguridad del paciente y el cumplimiento normativo están impulsando principalmente la expansión del mercado.

Stryker, GlobeStar Systems, Inc., Ascom, Koninklijke Philips N.V. y Baxter son algunos de los actores destacados del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 198

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados