Tamaño del mercado de sistemas de gestión de ensayos clínicos, participación y análisis de la industria, por componente (software y servicios), por implementación (basado en la nube, local e híbrido), por tipo (CTMS empresarial y CTMS in situ), por aplicación (monitoreo y seguimiento de ensayos clínicos, planificación de inscripciones, procesamiento de pagos, gestión de subvenciones y otros), por usuario final (empresas farmacéuticas y de biotecnología, fabricantes de dispositivos médicos, CRO y otros) y pronóstico regional. 2026-2034

Tamaño del mercado de sistemas de gestión de ensayos clínicos y perspectivas futuras

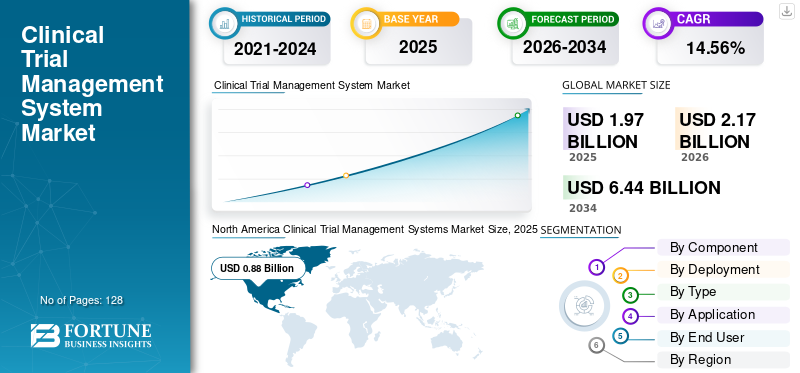

El tamaño del mercado mundial de sistemas de gestión de ensayos clínicos se valoró en 1,97 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 2,17 mil millones de dólares en 2026 a 6,44 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 14,56% durante el período previsto. América del Norte dominó el mercado mundial de sistemas de gestión de ensayos clínicos con una cuota de mercado del 44,67% en 2025.

El mercado de sistemas de gestión de ensayos clínicos (CTMS) está preparado para un crecimiento significativo en los próximos años, impulsado por el uso cada vez mayor de este software para automatizar y optimizar aspectos operativos complejos de los ensayos clínicos, lo que permite una toma de decisiones más rápida y una mejor visibilidad. La demanda del mercado global de sistemas de gestión de ensayos clínicos está creciendo porque los ensayos se están volviendo más complejos y distribuidos, lo que requiere un sistema único que mejore la visibilidad y estandarice los flujos de trabajo. Las organizaciones líderes están invirtiendo en estas soluciones CTMS para reducir demoras, fortalecer la supervisión y coordinar el trabajo entre equipos de manera más eficiente.

- En junio de 2022, Advarra, un proveedor líder de tecnologías de ensayos clínicos en el sector de las ciencias biológicas, recibió una inversión de Blackstone y la Junta de Inversiones del Plan de Pensiones de Canadá para respaldar la próxima fase de crecimiento de la empresa y hacer que la investigación clínica sea más segura, más inteligente y más rápida.

Además, los principales actores de la industria de sistemas de gestión de ensayos clínicos, como Veeva Systems, Medidata, IQVIA, Advarra, Inc. y WCG Clinical, Inc., están impulsando el crecimiento del mercado invirtiendo fuertemente en avances tecnológicos y colaboraciones estratégicas para fortalecer sus posiciones en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de sistemas de gestión de ensayos clínicos

- Tamaño del mercado en 2025: 1.970 millones de dólares

- Tamaño del mercado en 2026: 2.170 millones de dólares

- Tamaño del mercado previsto para 2034: 6.440 millones de dólares

- CAGR: 14,56% entre 2026 y 2034

- América del Norte dominó el mercado de sistemas de gestión de ensayos clínicos con una participación del 44,67% en 2025.

- Se proyecta que el segmento de servicios crecerá a una tasa compuesta anual del 15,80% durante el período previsto.

- Se espera que el segmento híbrido registre una tasa compuesta anual del 11,64% durante el período previsto.

América del norte

América del Norte generó 880 millones de dólares en ingresos en 2025.

Europa

Se prevé que Europa alcance los 590 millones de dólares en 2026.

Asia Pacífico

Se espera que Asia Pacífico alcance los 430 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado estadounidense de sistemas de gestión de ensayos clínicos alcance aproximadamente 890 millones de dólares en 2026.

Japón

Se prevé que el mercado de sistemas de gestión de ensayos clínicos de Japón alcance los 110 millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE SISTEMAS DE GESTIÓN DE ENSAYOS CLÍNICOS

El cambio a CTMS basado en la nube y la habilitación de flujos de trabajo de prueba remota es una tendencia destacada observada

El cambio hacia la nubesistemas de gestión de ensayos clínicosEs una tendencia global evidente, ya que un número cada vez mayor de clínicas, CRO y sitios de investigación están realizando pruebas con elementos más remotos y descentralizados, y la necesidad de soluciones CTMS eficientes está creciendo. Un entorno remoto y descentralizado crea importantes desafíos para la coordinación y la comunicación. La implementación en la nube facilita brindar a los equipos distribuidos acceso seguro a los mismos registros de estudio en tiempo real, estandarizar los flujos de trabajo en todas las geografías, admitir el monitoreo remoto y un seguimiento más rápido de los problemas, y conectar sitios y patrocinadores a través de integraciones. Dadas las diversas ventajas, las organizaciones están migrando a CTMS en la nube para reducir la fricción operativa y mantener las pruebas en marcha.

Además, teniendo en cuenta estas ventajas, las empresas clave también se están centrando en la innovación tecnológica y el lanzamiento de nuevos productos para satisfacer la creciente demanda.

- Por ejemplo, en mayo de 2024, Oracle lanzó nuevas capacidades en Oracle Clinical One Randomization and Trial Supply Management (RTSM). Con estas últimas mejoras de uso, acceso y regionalización, los usuarios de Clinical One RTSM pueden abordar regulaciones y requisitos específicos de cada país y lograr mayor velocidad, confiabilidad y transparencia en los ensayos desde el inicio hasta el cierre.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Énfasis regulatorio en la integridad y el monitoreo de los datos Incrementar la adopción de CTMS e impulsar el crecimiento

El creciente énfasis regulatorio en la integridad de los datos es un factor fundamental que impulsa la adopción de soluciones CTMS. Los reguladores e inspectores esperan cada vez más que los patrocinadores y las CRO demuestren que los datos de los ensayos son confiables, los cambios son rastreables y el monitoreo se realiza de manera controlada y basada en el riesgo. Como resultado, las organizaciones están adoptando CTMS, creando un único sistema operativo de registro con flujos de trabajo estandarizados, pistas de auditoría y documentación de supervisión. Estas características adicionales proporcionadas ayudan a reducir las lagunas de datos, mejorar la preparación para la inspección y demostrar control sobre las actividades subcontratadas.

En respuesta a estos factores, las empresas líderes en el mercado están lanzando soluciones innovadoras para abordar estos desafíos e impulsar el crecimiento en el mundo.ensayo clínicomercado de sistemas de gestión.

- Por ejemplo, en junio de 2022, Medidata, una empresa de Dassault Systèmes, abordó cuestiones clave en la gestión y supervisión de ensayos clínicos y lanzó Clinical Operations Technologies. La mejora tenía como objetivo mejorar la supervisión de datos y los informes para los patrocinadores y las organizaciones de investigación por contrato (CRO), permitiéndoles monitorear y visualizar los datos de sus ensayos para tomar decisiones más rápidas. Estos están impulsando el crecimiento del mercado mundial de sistemas de gestión de ensayos clínicos.

RESTRICCIONES DEL MERCADO

Los complejos requisitos de implementación e integración limitan el crecimiento del mercado CTMS

La complejidad de integrar varias soluciones de gestión de ensayos clínicos plantea una restricción del mercado. Las decisiones de compra de CTMS a menudo se ralentizan porque CTMS no es una herramienta independiente y debe integrarse con los flujos de trabajo de otros sistemas centrales, como EDC, eTMF y procesos de pago de sitio/finanzas. Cuando la integración y la migración son difíciles, los equipos dedican más tiempo a la configuración, la validación, la limpieza de datos y la capacitación de los usuarios, lo que aumenta los costos y corre el riesgo de interrumpir las pruebas en curso. Debido a estos factores, algunas organizaciones retrasan las actualizaciones y limitan las implementaciones a unos pocos estudios, lo que ralentiza la implementación y restringe el crecimiento del mercado de sistemas de gestión de ensayos clínicos.

- Por ejemplo, en enero, Octalsoft Technology informó en su blog titulado "Desafíos en la implementación de CTMS", desafíos en la integración de CTMS con los sistemas existentes.

OPORTUNIDADES DE MERCADO

Volúmenes crecientes de ensayos clínicos para ofrecer oportunidades de crecimiento del mercado debido a la creciente demanda

Una importante oportunidad de crecimiento para el mercado es el creciente volumen de ensayos clínicos. Estos crecientes ensayos clínicos crean una demanda sustancial de CTMS, ya que los estudios simultáneos requieren coordinación entre patrocinadores, CRO, sitios, monitores y documentos sin perder el control ni los plazos. A medida que la actividad de prueba se expande a más países y organizaciones, el seguimiento manual se vuelve más difícil de escalar, lo que genera retrasos en las actualizaciones, informes inconsistentes y una supervisión débil. Para superar estos desafíos, se introducen soluciones de sistemas de gestión de ensayos clínicos que agilizan estos procesos, lo que da como resultado una mayor eficiencia en la producción.

- Por ejemplo, en enero de 2026, los NIH informaron sobre un registro de ensayos clínicos grande y en expansión, que enumeraba 566.319 estudios en 225 países y territorios, lo que refleja un crecimiento a lo largo del tiempo.

DESAFÍOS DEL MERCADO

Los riesgos de seguridad y privacidad de los datos plantean un desafío crítico para la expansión del mercado

Los riesgos de seguridad y privacidad de los datos están frenando el crecimiento del mercado de sistemas de gestión de ensayos clínicos. Los crecientes casos de filtraciones de datos y ataques de ransomware están frenando la adopción de estas soluciones. Este software almacena información confidencial de la prueba, como detalles del sitio, credenciales del personal, documentos del estudio y, a veces, datos operativos vinculados a los participantes. La violación o el uso indebido de dichos datos confidenciales podría generar informes regulatorios, exposición legal y daños a la reputación. El aumento de los pasos de validación aumenta los costos y ralentiza las adquisiciones, lo que alarga los plazos de implementación. Estos factores obstaculizan el crecimiento del mercado.

- Por ejemplo, en octubre de 2023, Advarra se encontró con un tercero no autorizado que accedió a la cuenta de usuario de un miembro del equipo de Advarra y adquirió una cantidad limitada de datos de la empresa. Estos factores erosionan la confianza y obstaculizan la adopción, lo que crea un desafío importante para el mercado.

Análisis de segmentación

Por componente

Ingresos recurrentes del segmento de software para impulsar el crecimiento segmentario

Según el componente, el mercado se divide en software y servicios.

Entre ellos, el segmento de software dominó el mercado de sistemas de gestión de ensayos clínicos en 2025. El segmento de software dominó, ya que genera la mayor parte del valor de estas soluciones. Las soluciones de software innovadoras permiten al equipo planificar estudios, realizar un seguimiento de los hitos, administrar sitios y mantener un registro operativo auditable. Cuando los patrocinadores y los CRO amplían las pruebas entre regiones y socios, el seguimiento manual falla, por lo que los compradores priorizan la capa de software que estandariza los flujos de trabajo y los informes. El segmento también genera un flujo de ingresos recurrente a través de suscripciones y actualizaciones. Estas ventajas impulsan a empresas clave a introducir software innovador para respaldar operaciones complejas de ensayos clínicos.

- Por ejemplo, en mayo de 2024, BSI Life Sciences lanzó BSI CTMS (Clinical Trial Management System) 8.0, la última versión de su plataforma eClinical. La actualización incluyó una variedad de funciones y módulos nuevos, orientados a satisfacer necesidades complejas. Se prevé que estos desarrollos impulsen el crecimiento segmentario.

Se espera que el segmento de servicios crezca a una tasa compuesta anual del 15,80% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por implementación

Ampliar las aplicaciones en entornos remotos para liderar el crecimiento del segmento basado en la nube

Según la implementación, el mercado se segmenta en basado en la nube, local e híbrido.

En 2025, el segmento basado en la nube dominó la cuota de mercado de los sistemas de gestión de ensayos clínicos. El dominio del segmento fue impulsado por la expansión de las aplicaciones de estas soluciones para la gestión de ensayos clínicos en entornos remotos. La ejecución de pruebas descentralizada y remota requiere un acceso rápido y seguro para los equipos distribuidos. Además, la implementación en la nube reduce la dependencia de la TI local y acelera las implementaciones. Los sistemas en la nube facilitan la estandarización de procesos, compartir el estado en tiempo real y la integración con otras herramientas eClinical, lo que lleva a una preferencia cada vez mayor por parte de los proveedores por la implementación basada en la nube.

Para subrayar estas ventajas, los actores clave están participando en colaboraciones y asociaciones estratégicas para ampliar la adopción de estas soluciones basadas en la nube.

- Por ejemplo, en marzo de 2025, Jeeva Clinical Trials, líder en tecnología de ensayos clínicos híbridos y descentralizados, lanzó su Programa de Asociación de Organizaciones de Investigación por Contrato (CRO) para unirse a las CRO para la colaboración, la gestión de ensayos impulsada por IA y la conectividad perfecta entre el sitio y el patrocinador a través de su Sistema de Gestión de Ensayos Clínicos (CTMS) unificado.

Se proyecta que el segmento híbrido crecerá a una tasa compuesta anual del 11,64% en el mercado global de sistemas de gestión de ensayos clínicos.

Por tipo

La creciente necesidad de control a nivel de cartera conduce al crecimiento segmentario de CTMS empresariales

Según el tipo, el mercado se segmenta en CTMS empresarial y CTMS in situ.

El segmento CTMS empresarial representó la mayor proporción en 2025. La gran proporción del segmento fue impulsada por la necesidad de control a nivel de cartera en muchos estudios, países y socios subcontratados entre los grandes patrocinadores y CRO. Cuando las operaciones se expanden a múltiples proveedores, la administración necesita supervisión centralizada, informes consistentes y flujos de trabajo de monitoreo estandarizados. Enterprise CTMS satisface esta necesidad y está diseñado para esta escala, convirtiéndose así en la opción predeterminada para programas de prueba globales complejos. Además, dada su creciente importancia, empresas clave están dirigiendo recursos hacia el lanzamiento de nuevos productos y colaboraciones para capitalizar el crecimiento del mercado.

- Por ejemplo, en diciembre de 2024, se implementó Oracle Health CommunityWorks en el Nashville General Hospital para respaldar mejor sus necesidades clínicas, financieras y operativas mediante la automatización de procesos manuales, la sustitución de sistemas y dispositivos heredados dispares y la simplificación de la experiencia del médico. Estos desarrollos alimentan el crecimiento segmentario.

Además, se proyecta que el segmento CTMS in situ crezca a una tasa compuesta anual del 9,30% durante el período de estudio.

Por aplicación

Lanzamiento de nuevos productos para mejorar la monitorización y el seguimiento clínicos para liderar el crecimiento segmentario

Según la aplicación, el mercado se segmenta en seguimiento y seguimiento de ensayos clínicos, planificación de inscripción, procesamiento de pagos, gestión de subvenciones y otros.

En 2025, el segmento de seguimiento y seguimiento clínico dominó los mercados globales. La alta proporción se atribuyó al segmento porque es una de las características clave necesarias para la gestión de ensayos clínicos. Estas soluciones comparten las actualizaciones para cada tarea, qué acciones están atrasadas y si los cronogramas están en riesgo. Las organizaciones invierten en estas capacidades CTMS, que brindan visibilidad en tiempo real, monitorean la actividad y respaldan el seguimiento de problemas, lo que la convierte en el área de aplicación más demandada. Estas ventajas refuerzan el dominio del segmento, lo que lleva a los principales actores a introducir soluciones innovadoras que satisfagan la demanda del mercado.

- Por ejemplo, en julio de 2025, PhaseV, líder en desarrollo clínico impulsado por IA/ML, lanzó la plataforma ClinOps, una solución de próxima generación diseñada para modernizar las operaciones de ensayos clínicos mediante la selección de sitios y la supervisión dinámica del rendimiento. El software permitió a los equipos de estudio ir más allá de los puntos de referencia históricos y tomar decisiones operativas de forma más rápida y precisa.

Además, se proyecta que el segmento de procesamiento de pagos crezca a una tasa compuesta anual del 16,88% durante el período de estudio.

Por usuarios finales

Aumento de la investigación y los ensayos clínicos por parte de empresas farmacéuticas y biotecnológicas para liderar el crecimiento segmentario

Según los usuarios finales, el mercado se segmenta en empresas farmacéuticas y de biotecnología,dispositivo medicofabricantes, CRO y otros.

Entre estos, productos farmacéuticos ybiotecnologíaLas empresas dominaron el mercado global en 2025. Los sistemas de gestión de ensayos clínicos para empresas farmacéuticas representan la mayor proporción, ya que patrocinan el mayor volumen de estudios clínicos regulados. También son los más responsables de los plazos, la supervisión y la preparación para las inspecciones. A medida que los proyectos se expanden y los ensayos se vuelven más globales y subcontratados, estas empresas necesitan un fuerte control operativo e informes estandarizados, lo que impulsa un mayor gasto en CTMS. Estos factores impulsan la adopción de estas soluciones por parte de las empresas farmacéuticas y biotecnológicas.

- Por ejemplo, en enero de 2025, Veeva Systems informó que más de 200 empresas, incluidas 17 de las 20 principalesbiofarmacéuticoempresas, utilizan Veeva CTMS para ejecutar pruebas de forma más rápida y eficiente, optimizar procesos e impulsar la colaboración de las partes interesadas.

Además, se proyecta que el segmento de CRO crecerá a una tasa compuesta anual del 16,03% durante el período de estudio.

Perspectivas regionales del mercado de sistemas de gestión de ensayos clínicos

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Clinical Trial Management Systems Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024 con 800 millones de dólares y mantuvo su posición de liderazgo en 2025 con 880 millones de dólares. El mercado de América del Norte está impulsado por el aumento de los volúmenes de ensayos clínicos, la demanda de soluciones CTMS y una cartera de candidatos en expansión. Esta región también se beneficia de un gran ecosistema de proveedores, una comercialización más rápida, presupuestos de TI en aumento y asociaciones en la nube, todo lo cual respalda el crecimiento del mercado. Estos factores están permitiendo colectivamente el crecimiento del mercado.

Mercado de sistemas de gestión de ensayos clínicos de EE. UU.

Dada la contribución sustancial de América del Norte y el dominio estadounidense en la región, el mercado estadounidense puede estimarse en alrededor de 890 millones de dólares en 2026, lo que representa aproximadamente el 40,86 % del mercado mundial de sistemas de gestión de ensayos clínicos.

Europa

Se prevé que Europa crecerá un 13,62% en los próximos años, el segundo más alto entre todas las regiones, y alcanzará una valoración de 590 millones de dólares en 2026. Se espera que la zona experimente un crecimiento sólido impulsado por crecientes colaboraciones y asociaciones entre CRO yfarmacéuticoempresas, así como apoyo gubernamental para la modernización de la atención sanitaria.

Mercado de sistemas de gestión de ensayos clínicos del Reino Unido

El mercado de sistemas de gestión de ensayos clínicos del Reino Unido en 2026 se estima en alrededor de 0,09 mil millones de dólares, lo que representa aproximadamente el 4,23% del mercado global.

Mercado de sistemas de gestión de ensayos clínicos de Alemania

Se prevé que el mercado de sistemas de gestión de ensayos clínicos de Alemania alcance aproximadamente 150 millones de dólares en 2026, lo que equivale a alrededor del 7,06 % del mercado mundial.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 430 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. El crecimiento se atribuye al aumento de la actividad de ensayos clínicos en economías en desarrollo como India y China, así como a las reformas regulatorias que están acelerando la adopción. Estos factores impulsan la demanda de los mercados y respaldan el crecimiento.

Mercado de sistemas de gestión de ensayos clínicos de Japón

Se estima que el mercado japonés de sistemas de gestión de ensayos clínicos en 2026 rondará los 110 millones de dólares, lo que representa aproximadamente el 4,85% del mercado mundial.

Mercado de sistemas de gestión de ensayos clínicos de China

Se prevé que el mercado de sistemas de gestión de ensayos clínicos de China esté entre los más grandes del mundo, con ingresos estimados en 2026 en alrededor de 150 millones de dólares, aproximadamente el 6,73 % de las ventas globales.

Mercado de sistemas de gestión de ensayos clínicos de la India

El mercado indio de sistemas de gestión de ensayos clínicos en 2026 se estima en alrededor de 0,04 mil millones de dólares, lo que representa aproximadamente el 1,64% de los ingresos globales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África experimenten un crecimiento moderado en el mercado global de sistemas de gestión de ensayos clínicos durante el período de pronóstico. Se prevé que el mercado de América Latina alcance una valoración de 110 millones de dólares en 2026. La región está experimentando un crecimiento del mercado impulsado por una mayor inversión e iniciativas gubernamentales. En Oriente Medio y África, se espera que el CCG represente el 1,59% del mercado mundial y alcance una valoración de 0,03 mil millones de dólares.

Mercado de sistemas de gestión de ensayos clínicos de Sudáfrica

Se prevé que el mercado sudafricano de sistemas de gestión de ensayos clínicos alcance aproximadamente 0,01 mil millones de dólares para 2026, lo que representa aproximadamente el 0,49% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en los lanzamientos de nuevos productos por parte de actores clave para impulsar el progreso del mercado

El mercado global de sistemas de gestión de ensayos clínicos está muy consolidado, con empresas como Veeva Systems, Medidata e IQVIA con una importante cuota de mercado. Las asociaciones estratégicas, los avances tecnológicos y el aumento de las inversiones para el lanzamiento de nuevos productos en el sector impulsan la participación de mercado de estas empresas.

- Por ejemplo, en septiembre de 2025, IQVIA lanzó su Clinical Trial Financial Suite (CTFS), una plataforma habilitada para IA que coordina todos los aspectos financieros de los ensayos clínicos. El software fue diseñado para eliminar las ineficiencias creadas por sistemas aislados y procesos fragmentados. Estos desarrollos tienen como objetivo impulsar el crecimiento del mercado.

Otros actores notables en el mercado global incluyen Octalsoft Advarra, Inc. y Solventum. Se espera que estas empresas den prioridad a los avances tecnológicos, las colaboraciones estratégicas y los lanzamientos de nuevos productos para fortalecer su posición durante el período de pronóstico para el mercado global de sistemas de gestión de ensayos clínicos.

LISTA DE EMPRESAS CLAVE DE SISTEMAS DE GESTIÓN DE ENSAYOS CLÍNICOS PERFILADAS

- Sistemas Veeva(A NOSOTROS.)

- Medidatos(A NOSOTROS.)

- IQVIA (Estados Unidos)

- octalsoft(A NOSOTROS.)

- Advarra, Inc.(A NOSOTROS.)

- WCG Clinical, Inc. (EE. UU.)

- Clinion (Estados Unidos)

- RealTime Software Solutions, LLC (EE. UU.)

- Cloudbyz (Estados Unidos)

- SimpleTrials (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2025:Veeva Systems integró Veeva SiteVault CTMS con SiteVault eISF y SiteVault eConsent, lo que permitió a los sitios gestionar ensayos clínicos dentro de un solo sistema. El desarrollo tenía como objetivo reducir los procesos manuales y aumentar la eficiencia.

- Marzo de 2024:Oracle colaboró con ONO PHARMACEUTICAL CO., LTD. implementar su servicio en la nube del Sistema de gestión de ensayos clínicos (CTMS) como una plataforma de TI para ensayos clínicos como parte de ONOtransformación digital(DX) estrategia.

- Junio de 2022:Medidata, una empresa de Dassault Systèmes, presentó mejoras tecnológicas que abordaron cuestiones clave en la gestión y supervisión de ensayos clínicos. Las mejoras en Medidata Detect y Rave CTMS tenían como objetivo mejorar tanto la supervisión de datos como los informes para patrocinadores y organizaciones de investigación por contrato (CRO).

- Abril de 2021:Calyx, el proveedor de servicios y soluciones eClinical and Regulatory, lanzó Calyx CTMS v15.0, un sistema avanzado de gestión de ensayos clínicos para reducir el riesgo y mejorar la eficiencia en el desarrollo clínico.

- Enero de 2019:PHARMASEAL, un proveedor de soluciones de gobernanza y gestión de ensayos clínicos, lanzó EngilityÔ CTMS desde su plataforma Engility B2B.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 14,56% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por componente, implementación, tipo, aplicación, usuario final y región |

|

Por Componente |

|

|

Por implementación |

|

|

Por Tipo |

|

|

Por Solicitud |

|

|

Por usuario final |

|

|

Por región |

Resto de Medio Oriente y África |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 1.970 millones de dólares en 2025 y se prevé que alcance los 6.440 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 880 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 14,56% durante el período previsto de 2026-2034.

Por componentes, se espera que este segmento de software lidere el mercado.

Los crecientes volúmenes de ensayos clínicos y el énfasis regulatorio en la integridad de los datos están impulsando el crecimiento del mercado.

Veeva Systems, Medidata, IQVIA y Octalsoft son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 128

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados