Tamaño del mercado de EDA en la nube, participación y análisis de la industria, por implementación (nube pública, nube privada y nube híbrida), por tipo de empresa (grandes empresas y pequeñas y medianas empresas (PYME)), por aplicación (diseño de circuitos integrados digitales, diseño de circuitos integrados analógicos y de señales mixtas, diseño avanzado de SoC y diseño de PCB y a nivel de sistema), por industria (electrónica de consumo, automoción, aeroespacial y defensa, atención sanitaria, telecomunicaciones y otros) y pronóstico regional, 2026 – 2034

TAMAÑO DEL MERCADO DE CLOUD EDA Y PERSPECTIVAS FUTURAS

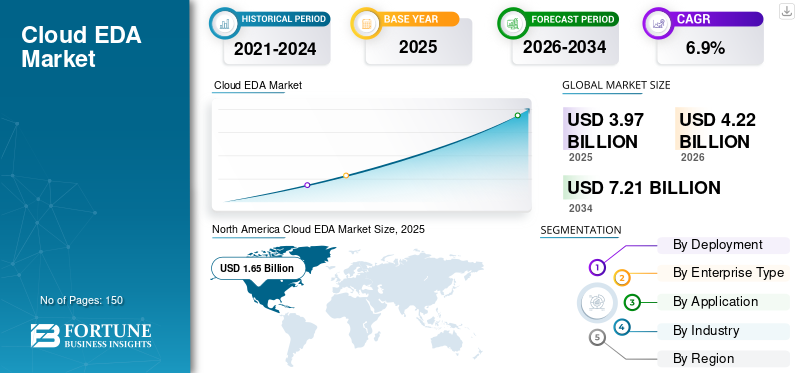

El tamaño del mercado de EDA en la nube se valoró en 4,13 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 4,41 mil millones de dólares en 2026 a 7,67 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,2% durante el período previsto. América del Norte dominó el mercado de eda en la nube con una participación de mercado del 41,64% en 2025.

Las soluciones de automatización de diseño electrónico en la nube (EDA) son plataformas digitales avanzadas que permiten a las empresas de semiconductores y fabricantes de productos electrónicos diseñar, simular, verificar y optimizar circuitos integrados y sistemas electrónicos utilizando una infraestructura de nube escalable. A diferencia de los entornos EDA locales tradicionales, las plataformas basadas en la nube brindan potencia informática elástica, acceso al diseño colaborativo y modelos de implementación flexibles que admiten arquitecturas de chips cada vez más complejas, incluidos nodos avanzados, sistemas en chip y diseños de integración heterogéneos.

La rápida evolución de tecnologías como la inteligencia artificial, la conectividad 5G, la informática de alto rendimiento y los dispositivos IoT está aumentando significativamente la complejidad del diseño de chips y los requisitos computacionales. A medida que los ciclos de desarrollo de semiconductores se reducen y la competencia se intensifica, las organizaciones están recurriendo a soluciones EDA en la nube para acelerar las cargas de trabajo de verificación, permitir simulaciones paralelas y reducir las limitaciones de infraestructura. La implementación de la nube también respalda a los equipos de ingeniería distribuidos geográficamente, lo que mejora la colaboración y acorta el tiempo de comercialización.

Actores clave como Synopsys Inc., Cadence Design Systems, Inc., Keysight Technologies y Altium Limited están ampliando sus carteras habilitadas para la nube a través de la integración de plataformas, la automatización del diseño impulsada por IA y colaboraciones estratégicas con fabricantes de semiconductores ynube de hiperescalaproveedores. Su objetivo sigue siendo ofrecer entornos de diseño seguros, de alto rendimiento y escalables que satisfagan las crecientes demandas computacionales y de verificación de la innovación en semiconductores de próxima generación.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DE LA IA GENERATIVA

La IA generativa transforma los flujos de trabajo de EDA en la nube y fortalece el crecimiento del mercado

La IA generativa está dando forma cada vez más al mercado de EDA en la nube al mejorar la productividad del diseño de chips, automatizar flujos de trabajo complejos y reducir los tiempos del ciclo de diseño. Las empresas de semiconductores están adoptando herramientas EDA impulsadas por IA para la exploración, verificación, optimización del diseño y detección de errores del espacio de diseño. Dado que estos modelos de IA requieren una gran potencia informática y grandes conjuntos de datos, las plataformas EDA basadas en la nube se están volviendo importantes para respaldar entornos de diseño escalables y más rápidos. Por ejemplo,

- En marzo de 2026,Siemens lanzó su Fuse EDA AI Agent para integrar la IA generativa en los flujos de trabajo de diseño de chips, permitiendo la ejecución automatizada de tareas, una mayor productividad de la ingeniería y ciclos de desarrollo de semiconductores más rápidos.

Las herramientas EDA asistidas por IA ayudan a los ingenieros a evaluar múltiples opciones de diseño, optimizar las compensaciones entre potencia y rendimiento y reducir el esfuerzo manual. La infraestructura de la nube respalda estas capacidades mediante procesamiento paralelo, simulaciones a gran escala y acceso centralizado a datos. Por ejemplo,

- En abril de 2025,Cadence destacó el papel de las herramientas de diseño basadas en IA para acelerar los ciclos de verificación y mejorar la eficiencia del diseño en nodos semiconductores avanzados.

TENDENCIAS DEL MERCADO EN LA NUBE EDA

La creciente demanda de servicios de verificación y emulación basados en la nube para fortalecer la expansión del mercado

El mercado está siendo testigo de un cambio creciente hacia los servicios de verificación y emulación basados en la nube a medida que las empresas de semiconductores enfrentan una complejidad cada vez mayor de SoC, pilas de software más grandes y plazos de desarrollo más ajustados. Las actividades de verificación, como las pruebas de regresión, el análisis de potencia y la validación del sistema, requieren una alta capacidad informática, lo que hace que la infraestructura de nube escalable sea más eficiente que las configuraciones locales tradicionales. Esto es particularmente importante para la IA, la automoción, las redes ychips de centro de datos, donde las demandas de validación están aumentando rápidamente.

La tendencia se ve respaldada además por la necesidad de validar diseños complejos de IA y mil millones de puertas en una fase más temprana del ciclo de diseño. La verificación y emulación basadas en la nube permiten un acceso flexible a recursos informáticos a gran escala, especialmente durante cargas de trabajo máximas e hitos críticos, lo que reduce la dependencia de la expansión del hardware interno. Por ejemplo,

- En agosto de 2025,Cadence y NVIDIA introdujeron el análisis de energía dinámico acelerado por hardware utilizando la plataforma de emulación empresarial Palladium Z3, lo que permite un análisis de diseño de mil millones de puertas en cuestión de horas con hasta un 97 % de precisión.

Estos desarrollos indican que la verificación y emulación basadas en la nube se están convirtiendo en un componente estratégico del desarrollo de semiconductores, impulsando una mayor adopción de soluciones EDA en la nube.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Creciente demanda de ciclos de diseño de chips más rápidos para impulsar el crecimiento del mercado

La creciente necesidad de acelerar los ciclos de diseño de chips es un factor clave del crecimiento del mercado de EDA en la nube. Las empresas de semiconductores están bajo una presión constante para acortar los plazos de desarrollo, mejorar los procesos de verificación y lograr una producción más rápida, en particular para aplicaciones avanzadas como la inteligencia artificial,informática de alto rendimiento, sistemas automotrices y diseños complejos de sistemas en chips.

Las plataformas EDA basadas en la nube permiten a los equipos de diseño acceder a recursos informáticos escalables bajo demanda, ejecutar cargas de trabajo paralelas de manera eficiente y minimizar los cuellos de botella en la simulación, la aprobación de tiempos y la verificación física. Esta capacidad mejora significativamente la eficiencia general del diseño y respalda una comercialización más rápida de productos semiconductores. Los avances de la industria resaltan aún más esta tendencia. Por ejemplo,

- En octubre de 2025,Synopsys afirmó que las cargas de trabajo de diseño de chips pueden ejecutarse hasta 52 veces más rápido en Synopsys Cloud SaaS, aprovechando los recursos informáticos avanzados en la nube y las licencias FlexEDA bajo demanda, lo que permite una salida de cinta acelerada y una aprobación de tiempo más rápida.

- En junio de 2025,Siemens declaró en DAC 2025 que su conjunto de herramientas EDA mejorado con IA está diseñado para mejorar la productividad, acelerar la innovación y acelerar el tiempo de comercialización de los flujos de diseño de semiconductores y PCB.

- En marzo de 2025,Synopsys colaboró con NVIDIA, que se proyecta acelerar la simulación de circuitos hasta 30 veces en la plataforma NVIDIA GB200 Grace Blackwell, destacando cómo se están utilizando la nube de alto rendimiento y la computación acelerada para comprimir los tiempos de ejecución de EDA.

De manera similar, la creciente presión para lograr el éxito del silicio de primer paso está impulsando a las empresas a realizar ciclos de verificación y validación más profundos y completos en plazos limitados. Esto está aumentando la dependencia de los entornos EDA basados en la nube que pueden manejar cargas de trabajo intensivas de manera más eficiente.

RESTRICCIONES DEL MERCADO

Las preocupaciones sobre la seguridad de los datos y la propiedad intelectual limitan el crecimiento del mercado

Las preocupaciones sobre la seguridad de los datos y la protección de la propiedad intelectual siguen siendo una limitación importante para el mercado. Los datos de diseño de semiconductores, incluida la arquitectura de chips, los diseños y los archivos de verificación, representan propiedad intelectual de alto valor e importantes inversiones en I+D. Esto hace que las empresas sean cautelosas a la hora de trasladar cargas de trabajo de diseño a entornos de nube debido a riesgos como violaciones de datos, acceso no autorizado y amenazas cibernéticas. Garantizar un acceso seguro, cifrado y entornos controlados sigue siendo un desafío clave para una adopción más amplia. Por ejemplo,

- En marzo de 2025,Synopsys destacó que la seguridad y la protección de la propiedad intelectual siguen estando entre las principales preocupaciones de las empresas de semiconductores cuando adoptan flujos de trabajo EDA basados en la nube, particularmente para diseños de nodos avanzados y relacionados con la defensa.

- En octubre de 2024,El Instituto Nacional de Estándares y Tecnología (NIST) de EE. UU. enfatizó que los datos de diseño de semiconductores requieren marcos estrictos de ciberseguridad debido a su alta sensibilidad e importancia estratégica.

Además, las estrictas políticas internas y los requisitos regulatorios a menudo empujan a las empresas a mantener el control sobre sus entornos de diseño, lo que limita el uso de infraestructura de nube compartida y aumenta la preferencia por modelos de nube privada o híbrida. Las preocupaciones relacionadas con la residencia de datos, los estándares de cifrado y la colaboración segura entre equipos distribuidos ralentizan aún más la adopción de productos.

OPORTUNIDADES DE MERCADO

La creciente expansión de los dispositivos perimetrales y el diseño de chips de IoT para crear oportunidades de crecimiento en el mercado

El rápido crecimiento de la informática de punta y los dispositivos de IoT está creando grandes oportunidades para el mercado. Sectores comocasas inteligentes, la automatización industrial, la atención médica, la automoción y las telecomunicaciones utilizan cada vez más dispositivos conectados que requieren chips de baja potencia y específicos para aplicaciones. El diseño de estos chips implica equilibrar el rendimiento, la eficiencia energética, el tamaño y el costo, lo que aumenta la necesidad de herramientas avanzadas de simulación, verificación y optimización. Las plataformas Cloud EDA respaldan estos requisitos al ofrecer recursos informáticos escalables, iteraciones de diseño más rápidas y entornos de diseño flexibles sin la necesidad de una gran inversión en infraestructura. Por ejemplo,

- En enero de 2025,Ericsson proyectó que las conexiones globales de IoT superarían los 29 mil millones para 2027, impulsadas por el crecimiento de las aplicaciones masivas de IoT y de banda ancha de IoT, lo que destaca la creciente demanda de dispositivos conectados y el diseño de semiconductores asociados.

Estos desarrollos indican que la expansión de los dispositivos de borde y los ecosistemas de IoT está ampliando las oportunidades de diseño de semiconductores y creando un fuerte potencial de crecimiento para las plataformas EDA en la nube.

Análisis de segmentación

Por industria

La electrónica de consumo domina debido al alto volumen de dispositivos y la rápida innovación

Según la industria, el mercado se clasifica en electrónica de consumo, automoción, aeroespacial y de defensa, atención sanitaria, telecomunicaciones y otros.

La electrónica de consumo tuvo una participación mayoritaria en el mercado en 2024. En 2025, el segmento dominó con una participación del 34,5%, ya que produce un gran volumen de dispositivos, incluidosteléfonos inteligentes, computadoras portátiles, dispositivos portátiles y dispositivos domésticos inteligentes, todos los cuales requieren circuitos integrados y diseños de sistemas en chips altamente complejos. Los rápidos ciclos de innovación, la intensa competencia y el impulso por dispositivos más pequeños, más eficientes y con más funciones aumentan la complejidad del diseño, lo que hace que las herramientas EDA escalables basadas en la nube sean esenciales para un desarrollo más rápido, rentable y una colaboración en tiempo real en todo un equipo global de I+D.

Se espera que la industria automotriz experimente la CAGR más alta del 9,2% durante el período de pronóstico.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por implementación

La implementación de la nube híbrida lidera el mercado impulsado por las necesidades de escalabilidad y seguridad IP

Según el despliegue, el mercado se divide en nube pública,nube privaday nube híbrida.

La nube híbrida tuvo la participación mayoritaria por implementación en 2024. En 2025, el segmento tuvo una participación del 51,4%, ya que combina los beneficios de los entornos locales y de nube. Las empresas pueden continuar utilizando su infraestructura existente para cargas de trabajo confidenciales o heredadas mientras aprovechan la nube para computación de alto rendimiento, escalabilidad y simulación a gran escala. Este enfoque garantiza rentabilidad, flexibilidad y un mejor control de la propiedad intelectual, que es crucial en el diseño de semiconductores.

Se espera que la nube pública experimente la CAGR más alta del 10,3% durante el período previsto.

Por tipo de empresa

Las grandes empresas tienen una participación mayoritaria debido a diseños complejos y altos requisitos informáticos

Según el tipo de empresa, el mercado se clasifica en grandes empresas y pequeñas y medianas empresas (PYME).

Las grandes empresas tenían la participación mayoritaria del mercado en 2024. Tienen los recursos, los requisitos de diseño complejos y las necesidades de desarrollo de chips de gran volumen que justifican la inversión en soluciones EDA basadas en la nube. Estas organizaciones suelen trabajar en tecnologías avanzadassemiconductordiseños, como sistemas en chip (SoC) y dispositivos habilitados para IA/5G, que requieren una potencia informática masiva y la simulación de alto rendimiento que ofrecen las plataformas en la nube.

Se espera que las pequeñas y medianas empresas (PYME) experimenten la CAGR más alta del 10,3% durante el período previsto.

Por aplicación

El diseño de circuitos integrados digitales lidera debido a la complejidad y la demanda continua en electrónica

Según la aplicación, el mercado se segmenta en diseño de circuitos integrados digitales, diseño de circuitos integrados analógicos y de señal mixta, diseño avanzado de SoC y diseño de PCB y a nivel de sistema.

El diseño de circuitos integrados digitales tuvo la participación mayoritaria en 2024. En 2025, el segmento tenía una participación del 43,8%, ya que la mayoría de los dispositivos electrónicos modernos dependen en gran medida de circuitos digitales como microprocesadores, chips de memoria y componentes de sistema en chip. Los diseños digitales son muy complejos y computacionalmente intensivos, y requieren amplia simulación, verificación y optimización, lo que se beneficia enormemente de la escalabilidad y la potencia informática de alto rendimiento de las herramientas EDA basadas en la nube.

Se espera que el diseño avanzado de SoC experimente la CAGR más alta del 10,1% durante el período previsto.

Perspectiva regional del mercado EDA en la nube

Por regiones, el mercado se clasifica en América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

América del norte

North America Cloud EDA Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tiene la participación mayoritaria en el mercado de EDA en la nube debido a su ecosistema de innovación de semiconductores profundamente arraigado, su alta intensidad en I+D y su fuerte demanda de diseño de chips avanzado en industrias estratégicas. Estados Unidos, en particular, lidera el desarrollo de aceleradores de IA.centro de datosprocesadores, electrónica aeroespacial y semiconductores de grado de defensa, todos los cuales requieren verificación intensiva en computación y cargas de trabajo de simulación a gran escala que se adaptan bien a entornos de nube.

Iniciativas federales como CHIPS y Science Act están acelerando el diseño de semiconductores nacionales y la investigación avanzada de nodos, aumentando aún más la dependencia de plataformas EDA escalables basadas en la nube. Además, el sólido panorama de capital de riesgo y el ecosistema de startups en el diseño de silicio de la región, especialmente en inteligencia artificial y silicio personalizado, impulsan la adopción temprana de modelos flexibles de licencias en la nube. La combinación de programas de chips de alto valor, una sólida infraestructura digital y una inversión sostenida en tecnologías informáticas de próxima generación posiciona a América del Norte como el mercado regional líder.

El mercado de América del Norte tuvo el mayor mercado con 1.720 millones de dólares en 2025.

Mercado EDA en la nube de EE. UU.

Dada la fuerte contribución de América del Norte, el mercado estadounidense alcanzó los 1.540 millones de dólares en 2025, lo que representa aproximadamente el 37,2% de las ventas.

Europa

Se prevé que Europa crecerá un 5,6% en los próximos años y alcanzará una valoración de 510 millones de dólares en 2025, impulsada por la aceleración de los esfuerzos para lograr la autosuficiencia de semiconductores, la innovación en chips para automóviles y el desarrollo de la electrónica industrial avanzada. La fuerte presencia de la región en el diseño de semiconductores para automóviles, particularmente en Alemania y Francia, está impulsando la demanda de arquitecturas de chips de alta confiabilidad y eficiencia energética que requieren capacidades avanzadas de simulación y verificación adecuadas para entornos EDA basados en la nube. Iniciativas políticas como la Ley Europea de Chips están fomentando la I+D nacional de semiconductores, financiando la innovación en el diseño y fortaleciendo los ecosistemas locales de fabricación y diseño.

Mercado EDA en la nube del Reino Unido

El mercado del Reino Unido en 2025 estaba valorado en alrededor de 100 millones de dólares, lo que representa aproximadamente el 2,4% de los ingresos mundiales.

Mercado alemán de EDA en la nube

El mercado alemán alcanzó los 100 millones de dólares en 2025, lo que equivale a alrededor del 2,4% de las ventas mundiales.

Asia Pacífico

Se espera que Asia Pacífico crezca a la CAGR más alta y alcance los 1.400 millones de dólares en 2025, impulsada por la rápida evolución del panorama del diseño de semiconductores de la región y su papel como centro mundial de fabricación de productos electrónicos. la concentración deelectrónica de consumoLa producción en China, Corea del Sur, Taiwán y el sudeste asiático crea una demanda continua de personalización rápida de chips, modificaciones de diseños de referencia y circuitos integrados para aplicaciones específicas, todo lo cual requiere capacidad de simulación escalable. El sólido ecosistema de fundición, en particular el dominio de fabricación de TSMC y Samsung Electronics, fomenta una colaboración más estrecha entre las empresas de diseño y las instalaciones de fabricación, lo que aumenta la necesidad de herramientas de verificación y preparación de cintas basadas en la nube.

Mercado japonés de EDA en la nube

En 2025, el mercado japonés estaba valorado en alrededor de 150 millones de dólares, lo que representaba aproximadamente el 3,6% de los ingresos mundiales.

Mercado de EDA en la nube de China

Se proyecta que el mercado de China será uno de los más grandes del mundo y los ingresos en 2025 alcanzaron los 430 millones de dólares, lo que representa el 10,4% de las ventas globales.

Mercado EDA en la nube de India

El mercado de la India en 2025 ascendía a 140 millones de dólares, lo que representa aproximadamente el 3,4% de la cuota de mercado mundial.

América del Sur y Medio Oriente y África

Se espera que la región de Medio Oriente y África crezca a la segunda CAGR más alta del mercado. Se debe a su acelerada diversificación hacia sectores de tecnología avanzada y a inversiones estratégicas en capacidades de diseño de semiconductores. Países como los Emiratos Árabes Unidos y Arabia Saudita están ampliando su enfoque más allá de las economías dependientes del petróleo hacia la inteligencia artificial, la infraestructura inteligente, la electrónica de defensa y la computación de alto rendimiento, que requieren experiencia en el diseño de chips y el desarrollo de sistemas localizados. Nacionaltransformación digitalLos programas, incluido el Visión 2030 de Arabia Saudita, están fomentando parques tecnológicos, centros de investigación y asociaciones para desarrollar capacidades de semiconductores y electrónica avanzada.

Se espera que América del Sur crezca a una tasa compuesta anual estable, impulsada por aumentos graduales en la fabricación de productos electrónicos, la adopción de semiconductores para automóviles y nuevas empresas tecnológicas emergentes en países como Brasil y Argentina. La inversión moderada pero constante de la región en infraestructura de nube y el creciente interés en soluciones de diseño escalables y rentables respaldan la adopción constante de plataformas EDA basadas en la nube.

Mercado EDA en la nube del CCG

El mercado del CCG alcanzó los 0,08 mil millones de dólares en 2025, lo que representa aproximadamente el 1,9% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales proveedores de EDA en la nube amplían sus capacidades a través de asociaciones estratégicas e innovación

Los actores clave del mercado en el espacio del mercado están mejorando sus plataformas para abordar la creciente demanda de soluciones de diseño de chips colaborativas, escalables y habilitadas para IA. Las empresas están llevando a cabo iniciativas estratégicas como asociaciones tecnológicas, fusiones y adquisiciones, y programas de desarrollo conjunto para fortalecer sus ofertas de nube, integrar herramientas avanzadas de simulación y verificación y ampliar su alcance global. Estos esfuerzos tienen como objetivo proporcionar entornos de diseño flexibles, seguros y de alto rendimiento que atiendan la creciente complejidad de los flujos de trabajo de diseño electrónico y de semiconductores.

LISTA DE EMPRESAS CLAVE DE EDA EN LA NUBE PERFILADAS

- Sinopsis, Inc.(A NOSOTROS.)

- Sistemas de diseño de cadencia, Inc.(A NOSOTROS.)

- Siemens AG(Alemania)

- Tecnologías Keysight (EE. UU.)

- Renesas Electronics Corporation (Altium Limited)(Japón)

- Zuken Inc (Japón)

- Silvaco Group, Inc. (EE.UU.)

- Autodesk, Inc. (EE. UU.)

- Tecnología Xpeedic, Inc. (China)

- Empyrean Technology Co., Ltd. (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:Silvaco Group ha ampliado su asociación estratégica con Advanced Power Electronics Corp. (APEC), y APEC ha adoptado más herramientas TCAD y EDA de Silvaco. Esto ayudará a acelerar el desarrollo de tecnologías avanzadas.carburo de silicio (SiC)alimentar dispositivos al tiempo que mejora el rendimiento y el tiempo de comercialización. La colaboración apoya la innovación en industrias como la automotriz y la energía renovable. También fortalece las posiciones de ambas empresas en el creciente mercado de la electrónica de potencia.

- Octubre de 2025:Altair lanzó Altair HPCWorks 2026, mejorando su HPC y su plataforma en la nube para admitir cargas de trabajo EDA basadas en la nube. La actualización mejora la integración de GPU, la optimización de recursos impulsada por IA, la conectividad de Kubernetes y los informes avanzados, lo que permite a los equipos de diseño electrónico y de semiconductores ejecutar trabajos de EDA a gran escala de manera más eficiente en entornos de nube.

- Abril de 2025:Altair amplió su presencia en EDA en la nube al mejorar sus capacidades de simulación y verificación nativas en la nube para el diseño de sistemas electrónicos y semiconductores. Con herramientas como DSim, que se integran con los principales proveedores de nube y admiten simulación escalable de ASIC y FPGA, Altair permite una computación bajo demanda rentable para pruebas de regresión a gran escala y verificación de diseños.

- Diciembre de 2024:Marvell Technology Inc. se asoció con Amazon Web Services en un acuerdo de cinco años para adoptar EDA en la nube para el desarrollo de chips. La colaboración permite a Marvell aprovechar las soluciones EDA en la nube de AWS para acelerar, escalar y proteger el diseño de semiconductores en productos de inteligencia artificial, DSP, módulos de interconexión de centros de datos y silicio de conmutación Ethernet.

- Marzo de 2024:HCLTech se asoció con NetApp y lanzó una solución EDA habilitada en la nube para acelerar los flujos de trabajo de diseño de semiconductores. La plataforma aprovechanube híbridainfraestructura para mejorar la escalabilidad, gestionar grandes volúmenes de datos, optimizar los recursos de TI y reducir el tiempo de comercialización de los proyectos EDA, al tiempo que mejora la calidad y la confiabilidad del diseño.

- Marzo de 2024:Synopsys presentó soluciones EDA impulsadas por IA (DSO.ai, VSO.ai, 3DSO.ai) que aceleran el diseño, la verificación y la optimización de chips múltiples. También lanzaron Synopsys Cloud Hybrid, que traslada sin problemas cargas de trabajo EDA locales a la nube. Los nuevos sistemas de verificación asistidos por hardware y la IP ampliada (mediante adquisición de identificación intrínseca) mejoran la productividad y la seguridad en el diseño de semiconductores.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave, incluidas las empresas líderes, los tipos de productos y las principales aplicaciones del producto. Además, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el crecimiento del mercado en los últimos años fue impulsado por varios otros factores.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 7,2% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por implementación, tipo de empresa, aplicación, industria y región |

| Por implementación |

|

| Por tipo de empresa |

|

| Por aplicación |

|

| Por industria |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 4.130 millones de dólares en 2025 y se prevé que alcance los 7.670 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 1.720 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 7,2% durante el período previsto.

Por industria, se espera que el segmento de electrónica de consumo lidere el mercado.

La creciente demanda de ciclos de diseño de chips más rápidos para impulsar el crecimiento del mercado impulsa el crecimiento del mercado.

Synopsys Inc., Cadence Design Systems, Inc., Keysight Technologies y Altium Limited son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados