Tamaño del mercado de aplicaciones nativas en la nube, participación y análisis de la industria, por implementación (nube pública, nube privada y nube híbrida), por tipo de empresa (grandes empresas y pymes), por usuario final (BFSI, gobierno, atención médica, manufactura, comercio minorista, TI y telecomunicaciones, y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

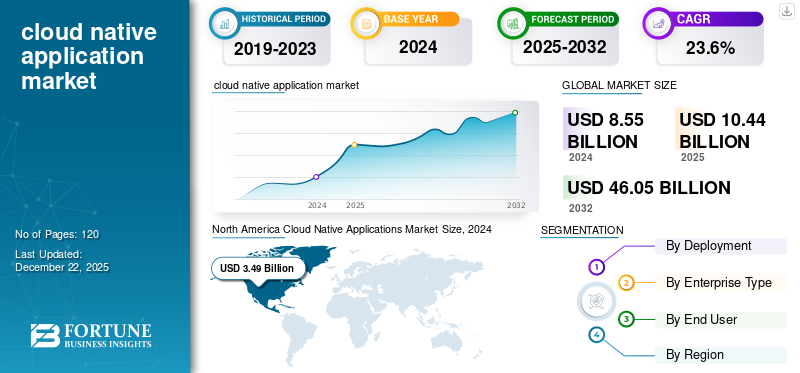

El tamaño del mercado mundial de aplicaciones nativas de la nube se valoró en 10,44 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 12,81 mil millones de dólares en 2026 a 59,83 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 21,25% durante el período previsto. América del Norte dominó el mercado global con una participación del 40,17% en 2025.

El mercado de aplicaciones nativas de la nube se refiere al ecosistema de tecnologías, plataformas, herramientas y servicios diseñados específicamente para crear, implementar y operar aplicaciones que aprovechen plenamente la escalabilidad, elasticidad y resiliencia de la infraestructura de computación en la nube. La creciente adopción de estrategias híbridas y de múltiples nubes, combinadas con la automatización de DevOps y los canales de CI/CD, está permitiendo una innovación más rápida al tiempo que garantiza flexibilidad y cumplimiento, desempeñando así un papel importante en el impulso del crecimiento del mercado.

La adopción generalizada de microservicios, contenedores (por ejemplo, Docker) y plataformas de orquestación como Kubernetes está transformando la forma en que se crean e implementan las aplicaciones. Estas tecnologías nativas de la nube brindan escalabilidad, portabilidad y resiliencia, lo que hace que las soluciones nativas de la nube sean atractivas para empresas de todos los sectores.

El mercado está dominado por actores clave establecidos, como Amazon Web Services, Inc., Alibaba Cloud, Microsoft Corporation, IBM Corporation y Oracle Corporation. Estos actores se centran en asociaciones con telecomunicaciones y gobiernos regionales, especialmente en Asia, para fortalecer las implementaciones de nube híbrida y colaborar con proveedores de software independientes (ISV) locales para soluciones impulsadas por el cumplimiento. Por lo tanto, se prevé que este factor impulse el crecimiento del mercado en todo el mundo.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DE LA IA GENERATIVA

El aumento de las arquitecturas nativas de la nube para soportar cargas de trabajo impulsadas por IA aumenta la demanda de productos

La IA generativa está acelerando significativamente la adopción de arquitecturas nativas de la nube, a medida que las empresas dependen cada vez más de contenedores, microservicios y Kubernetes para soportar cargas de trabajo impulsadas por IA a escala. El aumento en AILas aplicaciones requieren una infraestructura elástica habilitada para GPU, lo que está empujando a las organizaciones hacia estrategias híbridas y de múltiples nubes que las plataformas nativas de la nube habilitan de forma natural. Los hiperescaladores como AWS, Microsoft y Oracle están ampliando los servicios nativos de la nube que van desde Kubernetes administrados hasta plataformas de agentes de IA para capturar esta demanda. Las soluciones nativas de la nube son ahora el sustrato estándar para las aplicaciones GenAI. Por ejemplo,

- En abril de 2025, según la última encuesta anual de la Cloud Native Computing Foundation (CNCF), la adopción de técnicas nativas de la nube alcanzó el 89% en 2024.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente transformación digital en las empresas está impulsando el crecimiento del mercado

La demanda de transformación digital empresarial es un importante motor de crecimiento para el mercado. Las organizaciones de todos los sectores están bajo presión para modernizar su infraestructura de TI para seguir siendo competitivas, ofrecer lanzamientos de productos más rápidos y mejorar las experiencias de los clientes. Este cambio requiere reemplazar o rediseñar las aplicaciones monolíticas heredadas con arquitecturas nativas de la nube que sean más ágiles, escalables y rentables.

Además, el cambio hacia estrategias híbridas y de múltiples nubes es otro factor que impulsa el crecimiento del mercado de aplicaciones nativas de la nube. Por ejemplo,

- Según los expertos de la industria, el gasto global en TI aumentará un 7,9% en 2025, y los sistemas de centros de datos aumentarán un 42,4% para soportar cargas de trabajo nativas de la nube y de la IA.

Restricciones del mercado

La escasez de mano de obra cualificada puede obstaculizar el crecimiento del mercado

Uno de los principales factores restrictivos del mercado de aplicaciones nativas de la nube es la complejidad de la implementación y la gestión, ya que las empresas a menudo luchan por integrar microservicios, contenedores y Kubernetes en entornos de TI existentes sin habilidades especializadas. La escasez de talento nativo de la nube, particularmente en la administración de Kubernetes, DevSecOps y la seguridad de contenedores, crea cuellos de botella y aumenta la dependencia de proveedores de servicios externos. Los riesgos de seguridad y cumplimiento son otra limitación, ya que los entornos de nube son altamente dinámicos y distribuidos, lo que los hace más vulnerables a configuraciones erróneas, violaciones de datos y fallas regulatorias.

Oportunidades de mercado

La creciente demanda de implementaciones híbridas y de múltiples nubes crea oportunidades para que las pymes gestionen sus servicios

La creciente demanda de implementaciones híbridas y de múltiples nubes ofrece a los proveedores la oportunidad de desarrollar soluciones de interoperabilidad que aborden el cumplimiento, la soberanía de los datos y las preocupaciones de dependencia del proveedor. Dado que las PYME adoptan cada vez más plataformas nativas en la nube debido a su escalabilidad y rentabilidad, existe un gran mercado sin explotar para soluciones simplificadas yservicios gestionadosadaptado a organizaciones más pequeñas. Además, la expansión de los ecosistemas 5G e IoT crea aún más oportunidades para aplicaciones nativas de la nube en el borde, lo que permite un procesamiento de baja latencia y en tiempo real para sectores como la manufactura, la automoción y las telecomunicaciones. Por ejemplo,

- Según los expertos de la industria, se espera que más del 50% de los presupuestos de tecnología de las pymes se asignen a servicios en la nube, lo que pone de relieve un fuerte potencial de crecimiento para 2025.

Aplicaciones nativas de la nube Tendencias del mercado

Necesidad creciente deLa adopción de prácticas de ingeniería de plataformas impulsa el desarrollo de la industria

Una tendencia importante que está remodelando el mercado es el auge de la ingeniería de plataformas, donde las organizaciones crean plataformas de desarrollo internas (IDP) para optimizar los flujos de trabajo de desarrollo, reducir la carga cognitiva y mejorar la productividad de los desarrolladores.

- Por ejemplo, una encuesta reciente realizada por N-iX indica que el 55 % de las organizaciones habían adoptado prácticas de ingeniería de plataformas en julio de 2025, lo que indica un reconocimiento generalizado de su valor en la gestión de la complejidad nativa de la nube.

Este enfoque trata las plataformas como productos, con plantillas de "ruta dorada" que permiten la creación de servicios con un solo clic, hacen cumplir el cumplimiento y aceleran la incorporación, lo que reduce el tiempo de comercialización de los desarrolladores de semanas a días.

SEGMENTACIÓNAnálisis

Por implementación

Segmento de nube pública liderado por su capacidad de soporteGestión del tráfico pico

Según la implementación, el mercado se clasifica en nube pública, nube privada y nube híbrida.

La nube pública capturó la mayor cuota de mercado de aplicaciones nativas de la nube53,89%en 2026. Las plataformas de nube pública proporcionan recursos prácticamente ilimitados, lo que permite que las aplicaciones nativas de la nube aumenten o disminuyan instantáneamente según las demandas de la carga de trabajo. Esta elasticidad respalda la gestión del tráfico pico y la optimización de costos. Por ejemplo,

- En julio de 2025, según una encuesta de la industria, el 69% de las empresas utilizan actualmente la infraestructura de nube pública como su entorno principal, lo que ilustra su dominio sobre otros modelos de implementación en TI empresarial.

Se espera que la nube híbrida crezca al CAGR más alto durante el período de pronóstico.

Por tipo de empresa

La creciente demanda de modelos de escalado automático y de pago por uso impulsó el crecimiento del segmento de grandes empresas

Según el tipo de empresa, el mercado se divide en grandes empresas y pymes.

Las grandes empresas captaron la mayor cuota de mercado65,87%en 2026. Al aprovechar los modelos de escalamiento automático y pago por uso, las grandes empresas pueden optimizar el gasto en la nube. Esto reduce el gasto de capital en infraestructura local y al mismo tiempo alinea los costos con el uso real. Además, las plataformas nativas de la nube permiten a las grandes empresas integrarse fácilmente con IA, IoT yanálisis de grandes datosservicios, desbloqueando conocimientos, mejorando la toma de decisiones y habilitando nuevos modelos de negocio.

Se prevé que las pymes crezcan a la tasa compuesta anual más alta durante el período previsto.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La creciente demanda de funciones de seguridad avanzadas impulsó el crecimiento del segmento BFSI

Según el usuario final, el mercado se clasifica en BFSI, gobierno, atención médica, manufactura, comercio minorista, TI y telecomunicaciones, y otros (educación, energía y servicios públicos, etc.).

La banca, los servicios financieros y los seguros (BFSI) representaron la mayor cuota de mercado21,94%en 2026. Las aplicaciones nativas de la nube integran funciones de seguridad avanzadas, como arquitecturas de confianza cero, cifrado y comprobaciones de cumplimiento automatizadas. Esto ayuda a las instituciones BFSI a cumplir con estrictos requisitos regulatorios, como PCI DSS, GDPR y estándares bancarios locales. Por ejemplo,

- En agosto de 2025, según un informe de ZeroThreat, la tasa de adopción de modelos de seguridad Zero Trust en el sector BFSI oscila entre el 22% y el 30%, lo que refleja un cambio creciente hacia prácticas modernas de seguridad nativas de la nube diseñadas para industrias reguladas.

Se proyecta que el segmento de atención médica crecerá al CAGR más alto durante el período de pronóstico.

APLICACIONES NATIVAS EN LA NUBEPERSPECTIVA REGIONAL DEL MERCADO

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América del Sur y Medio Oriente y África.

North America Cloud Native Applications Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

El mercado de América del Norte representó 4.190 millones de dólares en 2025, lo que representa el 40,17% de la industria mundial, y se espera que alcance los 5.070 millones de dólares en 2026.5.07mil millones. Los factores que fomentan el dominio de la región incluyen una infraestructura digital sólida y altas tasas de adopción de Kubernetes, con una banda ancha sólida y ecosistemas tecnológicos compartidos que sustentan la innovación. Además, la región cuenta con una infraestructura de TI avanzada, que incluye conectividad generalizada de alta velocidad, que admite cargas de trabajo escalables con uso intensivo de datos. En 2026, se estima que el mercado estadounidense alcanzará el dólar3.67mil millones. La presencia de una vastacentro de datosSu huella posiciona a los EE. UU. como la columna vertebral de la implementación global de aplicaciones nativas de la nube, garantizando baja latencia, escalabilidad y resiliencia para las empresas. Por ejemplo,

- En mayo de 2025, solo EE. UU. tenía aproximadamente 5426 centros de datos, que ofrecían una infraestructura digital inigualable para soportar cargas de trabajo nativas de la nube escalables y de alta velocidad.

Descargar muestra gratuita para conocer más sobre este informe.

Europa

Europa registró un tamaño de mercado de 2.520 millones de dólares en 2025, capturando el 24,11% de la cuota de mercado mundial, y se prevé que alcance los 3.070 millones de dólares en 2026. Se prevé que Europa sea testigo de un crecimiento notable en los próximos años. Durante el período previsto, se prevé que la región europea registre una tasa de crecimiento del 22,9%, que es la cuarta más alta entre todas las regiones, y alcance una valoración de 2.520 millones de dólares en 2025. Esto se debe principalmente a la presencia de objetivos de sostenibilidad y operaciones de TI energéticamente eficientes en la región. Además, las iniciativas de infraestructura colaborativa de la Unión Europea, como Gaia-X, también fomentan la adopción nativa de la nube al ofrecer un marco federado y confiable para el intercambio de datos y la interoperabilidad de la nube. Respaldados por estos factores, se espera que países como el Reino Unido registren la valoración del dólar.0,61mil millones, Alemania alcanzará un récord de USD0,59mil millones, y Francia registrará 400 millones de dólares en 2026.

Asia Pacífico

En 2025, Asia Pacífico representó 2.650 millones de dólares, lo que representa el 25,39 % del mercado mundial, y se prevé que crezca hasta 3.340 millones de dólares en 2026. El crecimiento regional está impulsado por la aceleración de las actividades empresariales.transformación digitaly sólidas iniciativas gubernamentales de adopción de la nube en países como China, India y Singapur. En la región, se estima que India y China alcanzarán los USD0,53mil millones y dólares0,71mil millones, respectivamente, en 2026.

Sudamerica

Se espera que América del Sur sea testigo de un crecimiento significativo en el mercado de aplicaciones nativas de la nube. Se prevé que el mercado sudamericano en 2025 alcance un récord de 460 millones de dólares, impulsado por su fuerte inversión en infraestructura de nube, con hiperescaladores como AWS y Microsoft comprometiendo proyectos multimillonarios en países como Chile y Brasil para ampliar la capacidad de los centros de datos y permitir cargas de trabajo escalables nativas de la nube.

Medio Oriente y África

Oriente Medio y África contribuyeron con el 5,98% del mercado global en 2025, con una valoración de 620 millones de dólares, y se prevé que alcance los 770 millones de dólares en 2026. Se espera que Oriente Medio y África crezcan a una tasa de crecimiento prominente en los próximos años, debido al aumento de las inversiones en infraestructura de la nube por parte de hiperescaladores y al aumento de los servicios de tecnología financiera y gobierno electrónico que requieren soluciones ágiles y nativas de la nube. En la región, se prevé que el CCG alcance un valor de 200 millones de dólares en 2025.

Panorama competitivo

JUGADORES CLAVE DE LA INDUSTRIA

Amplia gama de ofertas de productos junto con una fuerte presencia geográfica de empresas clave para respaldar su posición de liderazgo

El mercado global de aplicaciones nativas de la nube muestra una estructura semiconcentrada con numerosas empresas pequeñas y medianas que operan activamente en todo el mundo. Estos actores participan activamente en la innovación de productos, asociaciones estratégicas y expansión geográfica.

Amazon Web Services, Inc., Alibaba Cloud, Microsoft Corporation, IBM Corporation y Broadcom son algunos de los actores dominantes que crean activamente soluciones avanzadas para satisfacer las demandas de los clientes. Además, se centran en la colaboración, adquisiciones y asociaciones con actores regionales para mantener el dominio en todas las regiones.

Aparte de esto, otros actores destacados en el mercado incluyen Oracle Corporation, Infosys Limited, Red Hat, Inc., Google Cloud y otros. Estas empresas están llevando a cabo diversas iniciativas estratégicas, como inversiones en I+D, expansión geográfica y lanzamientos de productos, para reforzar su oferta de productos.

Larga lista de empresas de aplicaciones nativas en la nube perfiladas

- Servicios web de Amazon, Inc.(A NOSOTROS.)

- Nube de Alibaba(Porcelana)

- Corporación Microsoft (EE.UU.)

- Corporación IBM (EE.UU.)

- Broadcom (EE.UU.)

- Corporación Oráculo(A NOSOTROS.)

- Infosys limitada(India)

- Alphabet Inc. (Google LLC) (EE. UU.)

- Red Hat, Inc. (EE. UU.)

- SAP SE (Alemania)

- Larsen & Toubro Infotech (India)

- Apexon (EE.UU.)

- Tecnología Bacancy (India)

- Citrix Systems, Inc. (EE. UU.)

- Ecko (Irlanda)

- Huawei Technologies Co. Ltd. (China)

- Tecnología cognitiva (EE. UU.)

- Sistemas R (EE. UU.)

- Scality (EE.UU.)

- Sciencesoft (Estados Unidos)

….y más

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre de 2025:AWS y Reuters presentaron un sistema de distribución de noticias impulsado por inteligencia artificial, nativo de la nube, basado en el marco Time-Addressable Media Store (TAMS). La solución aprovecha AWS Bedrock y otros servicios en la nube para permitir flujos de trabajo escalables en tiempo real para el sector de los medios.

- Julio de 2025:AWS lanzó Amazon Bedrock AgentCore en su Cumbre de Nueva York, una plataforma de nivel de producción diseñada para crear e implementar agentes de IA a escala. El servicio integra observabilidad, memoria, identidad y soporte de herramientas, lo que refuerza el papel de AWS en la innovación de IA nativa de la nube.

- Julio de 2025:SAP amplió su oferta de nube soberana en toda Europa. A través de esta nueva oferta, la empresa pretende ofrecer servicios en la nube compatibles con IA a mercados regulados.

- Abril de 2025:Alibaba Cloud presentó un conjunto de modelos de inteligencia artificial y mejoras de plataforma para expandir sus capacidades globales nativas de la nube. Además, la compañía anunció planes para abrir un segundo centro de datos en Corea del Sur para junio de 2025.

- Abril de 2025:EPAM anunció un acuerdo de colaboración estratégica ampliado con AWS para centrarse en la IA generativa y la transformación nativa de la nube. La asociación tiene como objetivo acelerar la modernización de aplicaciones y la adopción de IA para clientes empresariales.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los tipos de productos y las aplicaciones líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de21,25%de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por implementación · Nube pública · Nube Privada · Nube híbrida Por tipo de empresa · Grandes Empresas · Pymes Por usuario final · BFSI · Gobierno · Cuidado de la salud · Fabricación · Minorista · TI y telecomunicaciones · Otros (Educación, Energía y Servicios Públicos, etc.) Por región · Norteamérica (por implementación, por tipo de empresa, por usuario final y por país) o EE.UU. o Canadá o México · América del Sur (por implementación, por tipo de empresa, por usuario final y por país) o Brasil o Argentina o Resto de Sudamérica · Europa (por implementación, por tipo de empresa, por usuario final y por país) o Reino Unido o Alemania o Francia o Italia o España o Rusia o Benelux o nórdicos o Resto de Europa · Medio Oriente y África (por implementación, por tipo de empresa, por usuario final y por país) o Turquía o Israel o CCG o Norte de África o Sudáfrica o Resto de Medio Oriente y África · Asia Pacífico (por implementación, por tipo de empresa, por usuario final y por país) o China o India o Japón o Corea del Sur o ASEAN o Oceanía Resto de Asia Pacífico |

|

Empresas perfiladas en el informe |

· Amazon Web Services, Inc. (EE. UU.) · Alibaba Nube (China) · Microsoft Corporation (EE.UU.) · IBM Corporation (EE.UU.) · Broadcom (EE.UU.) · Oracle Corporation (EE.UU.) · Infosys Limited (India) · Alphabet Inc. (Google LLC) (EE. UU.) · Red Hat, Inc. (EE. UU.) · SAP SE (Alemania) |

Preguntas frecuentes

Se espera que el mercado alcance los 59.830 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 10.440 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 21,25% durante el período previsto.

Por usuario final, BFSI lideró el mercado.

La creciente transformación digital en las empresas está impulsando el crecimiento del mercado.

Amazon Web Services, Inc., Alibaba Cloud, Microsoft Corporation, IBM Corporation, Broadcom, Oracle Corporation, Infosys Limited, Alphabet Inc. (Google LLC), Red Hat, Inc. y SAP SE son los principales actores del mercado.

América del Norte tenía la mayor cuota de mercado.

Por usuario final, se espera que el segmento de atención médica crezca con la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados