Tamaño del mercado de servicios de infraestructura en la nube, participación y análisis de la industria, por implementación (nube pública, nube privada y nube híbrida), por tipo de servicio (computación como servicio, almacenamiento como servicio, red como servicio y otros), por tipo de empresa (grandes empresas y pymes), por industria (BFSI, TI y telecomunicaciones, comercio minorista, atención médica, gobierno y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de servicios de infraestructura en la nube

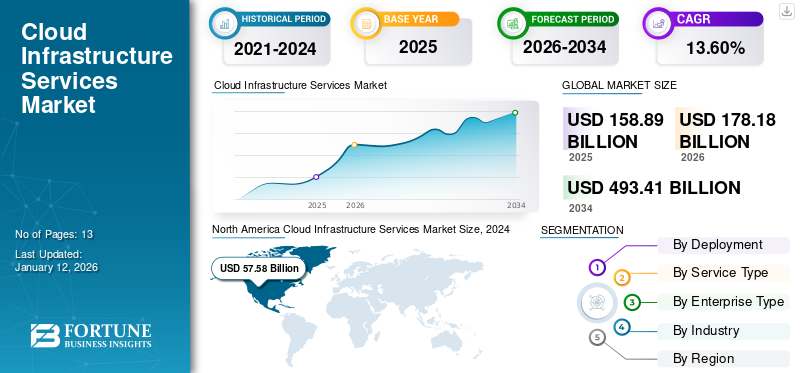

El tamaño del mercado mundial de servicios de infraestructura en la nube se valoró en 158,89 mil millones de dólares en 2025 y se prevé que crezca de 178,18 mil millones de dólares en 2026 a 493,41 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 13,60% durante el período previsto. América del Norte dominó el mercado mundial de servicios de infraestructura en la nube con una participación del 39,90% en 2025.

La computación en la nube es una tendencia tecnológica revolucionaria en diversas industrias, que se ha convertido en un componente central de una estrategia moderna de integración de sistemas y aplicaciones. Según los expertos de la industria, se estima que alrededor del 85% de las empresas adoptarán una estrategia centrada en la nube para 2025. En lugar de invertir en hardware costoso, las empresas están recurriendo a actores de la nube, incluidos Microsoft Azure, Amazon Web Services y Google Cloud, para obtener una infraestructura de nube flexible como servicio para redes, informática modernizada y recursos de almacenamiento. Según una encuesta de Radixweb, alrededor del 39% de las empresas utilizan la nube como objetivo de reducción de costes.

Transformación digitalganó popularidad durante la pandemia de COVID-19, y las pequeñas, medianas y grandes empresas trasladaron sus cargas de trabajo a la nube y adoptaron servicios de productividad y colaboración. Según expertos de la industria, durante la pandemia de COVID-19, el gasto de los usuarios finales en infraestructura de nube pública a nivel mundial aumentó un 18,4% en 2021, con un total de 304.900 millones de dólares. Además, la pandemia y los escenarios de trabajo remoto pusieron de relieve la importancia de la tecnología en la nube para la continuidad del negocio. Según la encuesta de Flexera, el 27% de los líderes de la industria dijeron que hay un aumento significativo en el gasto en la nube debido a la pandemia de COVID-19. Debido a estos factores, la demanda de servicios de infraestructura en la nube ganó fuerza durante la pandemia.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de servicios de infraestructura en la nube CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 158,89 mil millones de dólares

- Tamaño del mercado en 2026: 178,18 mil millones de dólares

- Tamaño del mercado previsto para 2034: 493,41 mil millones de dólares

- CAGR: 13,60% de 2026 a 2034

- América del Norte dominó el mercado con una participación del 39,90% en 2025.

- La nube pública surgió como el segmento más grande con una participación del 67,42% en 2026.

- Las Grandes Empresas representaron una cuota del 61,46% en 2026.

Asia Pacífico

Asia Pacífico alcanzó los 31.060 millones de dólares en 2025 y se prevé que alcance los 35.790 millones de dólares en 2026, impulsado por el aumento de las inversiones en la nube.

América del norte

América del Norte representó 63.340 millones de dólares en 2025 y se prevé que alcance los 69.930 millones de dólares en 2026, respaldada por una fuerte adopción de la nube empresarial.

Europa

Europa captó el 22,70% del mercado global en 2025, impulsada por la creciente adopción de la nube y la transformación digital.

A NOSOTROS.

Se prevé que el mercado estadounidense alcance los 51.990 millones de dólares para 2026, impulsado por la creciente implementación de la nube empresarial.

Japón

Se proyecta que el mercado japonés alcanzará los 6,67 mil millones de dólares para 2026, respaldado por una creciente adopción de la nube en todas las empresas.

Leer más

IMPACTO de la IA GENERATIVA

Modelos operativos emergentes para adaptarse a las capacidades de la IA generativa

Según una encuesta de PwC, alrededor del 70% de los líderes empresariales creen que la IA es fundamental y necesaria para desarrollar futuras oportunidades comerciales. Por lo tanto, la IA generativa se ha abierto camino como catalizador del cambio dentro de la infraestructura de la nube.IA generativaes un factor importante para las empresas que ayuda a mejorar la seguridad dentro de los entornos de nube. Ayuda a las empresas a detectar amenazas predictivas mediante la evaluación de enormes conjuntos de datos. Puede anticipar posibles amenazas cibernéticas antes de que se materialicen, lo que permite implementar mecanismos de defensa proactivos. Estas medidas proactivas fortalecen los sistemas en la nube contra diversas amenazas cibernéticas, incluidas intrusiones, malware y ataques sofisticados. La IA generativa se centra en la identificación de amenazas y se extiende a la optimización de la eficiencia operativa dentro de la infraestructura de la nube.

El impacto de Gen AI se ha expandido más allá de la ciberseguridad hacia el dominio más amplio de las operaciones en la nube. A medida que aumenta la demanda de computación en la nube, los modelos operativos y los métodos de desarrollo crecen para adaptarse a las capacidades de la Generación AI. Esta transformación incluye un cambio hacia metodologías más dinámicas impulsadas por la IA desde los modelos operativos de TI tradicionales. Según los expertos de la industria, para 2024, alrededor del 50% de las implementaciones de nuevos sistemas estarán basadas en la nube y la IA generativa desempeñará un papel importante en la transición.

Tendencias del mercado de servicios de infraestructura en la nube

La creciente tendencia de las nubes híbridas y múltiples está impulsando el crecimiento del mercado de servicios de infraestructura en la nube

Debido al costo cada vez mayor de los recursos de la nube, los actores del mercado están desarrollando estrategias que minimicen el uso innecesario de la nube y, a su vez, ahorren dinero. Según la investigación, alrededor del 90% de las grandes organizaciones ya han utilizado arquitecturas multinube y sus datos están dispersos entre varios proveedores de nube. El uso de nubes híbridas y múltiples es una tendencia constante encomputación en la nubeeso continuará en 2024 y más allá. Las soluciones de nube múltiple o híbrida facilitan una gestión eficaz de la carga de trabajo, asegurando que cada servicio o aplicación resida en el entorno de nube más adecuado. Este enfoque mejora la flexibilidad, reduce los riesgos y proporciona un esquema estratégico para la gestión de la infraestructura de TI.

Según un informe de investigación sobre la madurez de las múltiples nubes, alrededor del 95 % de las organizaciones dijeron que las arquitecturas de múltiples nubes son fundamentales para el éxito empresarial, y el 52 % de las organizaciones cree que las organizaciones que no adopten un enfoque de múltiples nubes correrán el riesgo de fracasar. Una arquitectura multinube es el presente y el futuro para la mayoría de las empresas. Las estrategias de múltiples nubes permiten a las organizaciones operar en una nube independiente para salvaguardar la privacidad del cliente y gestionar de manera más efectiva el cumplimiento de las leyes de soberanía de datos.

Por lo tanto, la tendencia de las nubes híbridas y múltiples está preparada para impulsar el crecimiento del mercado de servicios de infraestructura en la nube durante el período de pronóstico.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de servicios de infraestructura en la nube

La creciente demanda de Edge Computing está impulsando el crecimiento del mercado

Computación de bordeestá ganando popularidad, según Fortune Business Insights Research, se estima que el mercado de la informática de punta alcanzará los 216,76 mil millones de dólares en 2032 desde 21,14 mil millones en 2024 con una tasa compuesta anual del 33,6%. El panorama en expansión de la informática de punta está creando importantes oportunidades para el mercado global de servicios de infraestructura en la nube. Según la encuesta Strategies for Success at the Edge, alrededor del 30% de las empresas están dispuestas a gastar sus presupuestos de TI en informática perimetral. A medida que la informática de punta gana importancia, existe una creciente necesidad de infraestructura descentralizada que acerque el poder computacional a las fuentes de datos. Los servicios de infraestructura en la nube pueden aprovechar esta tendencia desarrollando soluciones adaptadas a los entornos de borde.

Edge Computing utiliza datos generados localmente para respaldar la capacidad de respuesta en tiempo real, lo que crea nuevas experiencias de usuario y, al mismo tiempo, monitorea datos confidenciales y reduce los costos de transmisión de datos a la nube. Los servicios de infraestructura en la nube y la informática de punta se utilizan en diversas industrias y los siguientes son algunos casos de uso:

- Atención médica: en la atención médica, la informática de punta se puede utilizar para procesar datos en tiempo real desde dispositivos portátiles, lo que permite a los médicos monitorear a los pacientes de forma remota y tomar decisiones rápidas basadas en los datos. Los servicios en la nube se pueden utilizar para almacenar datos de forma segura y proporcionar acceso al personal autorizado.

- Fabricación: en la fabricación, la informática de punta se puede utilizar para analizar datos en tiempo real de los sensores de las máquinas, lo que permite el mantenimiento predictivo y reduce el tiempo de inactividad. Se pueden utilizar servicios en la nube para almacenar los datos y proporcionar información sobre el rendimiento de las máquinas.

- Vehículos autónomos: Envehículos autónomos, la informática de punta se puede utilizar para procesar datos en tiempo real de los sensores del vehículo, lo que permite una toma de decisiones rápida y reduce el riesgo de accidentes. Se pueden utilizar servicios en la nube para almacenar los datos y proporcionar información sobre el rendimiento de los vehículos.

Por lo tanto, la creciente demanda de informática de punta está impulsando la cuota de mercado de los servicios de infraestructura en la nube.

FACTORES RESTRICTIVOS

La personalización limitada puede obstaculizar la expansión del mercado de servicios de infraestructura en la nube

La limitación de personalización para determinadas cargas de trabajo se convierte en una restricción importante para el mercado. La naturaleza única de las ofertas de nube no satisface los requisitos específicos de las industrias que exigen necesidades informáticas altamente especializadas. Las empresas involucradas en sectores especializados, incluidas simulaciones complejas o investigaciones científicas, a menudo requieren configuraciones personalizadas que no se adaptan dentro de infraestructuras de nube estandarizadas. Esto restringe la adopción de servicios en la nube en sectores donde las soluciones personalizadas son esenciales para un rendimiento y una eficiencia óptimos.

Análisis de segmentación del mercado de servicios de infraestructura en la nube

Por análisis de implementación

La nube pública domina con su creciente adopción por parte de las empresas debido a su escalabilidad

Por implementación, el mercado se segmenta en nube pública, nube privada y nube híbrida.

Se espera que el segmento de la nube pública lidere el mercado, contribuyendo con el 67,42 % a nivel mundial en 2026, a medida que las empresas están migrando a la nube pública por su capacidad para permitir una fácil escalabilidad y brindar mayor seguridad y confiabilidad tanto para los miembros del equipo interno como para los usuarios finales. Según Accenture, trasladar cargas de trabajo a la nube pública genera entre un 30 % y un 40 % de ahorro en el coste total de propiedad. Además, con la nube pública, las empresas pueden crear máquinas virtuales ágiles que pueden crecer y reducirse, evitar la informática intensiva en servidores y equilibrar las cargas de trabajo. Según Flexera, alrededor del 30% de las empresas de diversos sectores gastan entre 2,4 y 12 millones de dólares en la nube pública.

Por análisis de tipo de servicio

Compute as a Service lidera con su fácil creación de contenedores

Por tipo de servicio, el mercado se divide en computación como servicio, almacenamiento como servicio, red como servicio y otros.

El segmento de computación como servicio dominó el mercado en 2023. Con la computación como servicio, las empresas pueden crear e implementar contenedores rápida y fácilmente según sea necesario, lo que les permite escalar sus aplicaciones bajo demanda. Además, les ayuda a asignar recursos informáticos, incluida la memoria, la CPU y el almacenamiento, a los contenedores en función de las necesidades de la aplicación y proporciona API para que las empresas puedan gestionar y automatizar las tareas relacionadas con los contenedores.

El segmento de red como servicio está preparado para representar el 32,34% de la cuota de mercado en 2026.Red como servicioayuda a identificar problemas de red mediante la realización de monitoreo continuo y mantenimiento preventivo y genera alertas cuando un sitio en particular presenta problemas de latencia anormalmente altos. Este tipo de servicio es una alternativa más eficiente a las redes privadas virtuales, la conmutación de etiquetas multiprotocolo y otras configuraciones de red heredadas.

Por análisis de tipo de empresa

El segmento de grandes empresas liderado debido a la aceleración de la adopción de servicios en la nube en medio de la pandemia

Por tipo de empresa, el mercado se divide en grandes empresas y pymes.

El segmento de grandes empresas representará el 61,46% de la cuota de mercado en 2026. Durante la pandemia, las grandes empresas aceleraron la adopción de servicios en la nube para facilitar el trabajo remoto y mejorar la productividad. Además, los servicios en la nube desempeñan un papel importante en la protección de los datos contra las amenazas cibernéticas. Con el aumento de los ciberataques, la nube se está volviendo cada vez más sofisticada y ofrece a las grandes empresas una capa adicional de protección. según unciberseguridadSegún un informe de la firma, alrededor del 90% de las filtraciones de datos exitosas se deben a errores humanos. Sin embargo, las grandes empresas están adoptando servicios en la nube.

Se estima que el segmento de PYMES mostrará la CAGR más alta durante el período de pronóstico. Los servicios en la nube brindan a las pymes una mayor seguridad de los datos, un almacenamiento flexible y un menor tiempo de inactividad. Según una encuesta de TechRepublic, el 44% de las pymes utilizan actualmente infraestructura en la nube o servicios de aplicaciones alojadas en la nube. Según Flexera, en 2024, alrededor del 70% de las empresas planean aumentar su gasto en la nube aprovechando las tecnologías de la nube para mejorar sus operaciones.

Por análisis de la industria

La creciente demanda de servicios en la nube en las empresas de telecomunicaciones impulsará el crecimiento del segmento de TI y telecomunicaciones

Por industria, el mercado se segmenta en BFSI, comercio minorista, atención médica, TI y telecomunicaciones, gobierno y otros.

El segmento de TI y telecomunicaciones dominó el mercado en 2023. En los últimos años, la industria de las telecomunicaciones ha experimentado una transformación significativa debido a la adopción generalizada de la computación en la nube.TelecomunicaciónLas empresas están recurriendo cada vez más a la computación en la nube como una alternativa a las arquitecturas de red tradicionales para mejorar la agilidad y reducir los costos operativos. En el sector de las telecomunicaciones, la computación en la nube proporciona una infraestructura definida por software que permite a las empresas de telecomunicaciones almacenar y procesar datos en centros de datos remotos, expandir rápidamente sus servicios y responder rápidamente a la demanda cambiante. Según las estadísticas de telecomunicaciones, entre el 35% y el 50% de las empresas de telecomunicaciones utilizan la nube para una colaboración más profunda en los ecosistemas digitales.

Se espera que el segmento BFSI represente el 26,55% del mercado en 2026, ya que los sectores BFSI dependen en gran medida de la tecnología para realizar las operaciones diarias. Estas operaciones incluyen la gestión de datos de clientes, el procesamiento de transacciones y el análisis de datos financieros. Para garantizar operaciones continuas, las organizaciones BFSI están adoptando una infraestructura de nube sólida y confiable. Según la encuesta de Rapyder, alrededor del 83 % de las organizaciones BFSI ya utilizan infraestructura en la nube y el 70 % de los bancos líderes esperan que su gasto en la nube aumente hasta 2026 para satisfacer las necesidades de sus clientes.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

PERSPECTIVAS REGIONALES

El mercado de servicios de infraestructura en la nube se estudia en todas las regiones, incluidas América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico. Estas regiones se clasifican además en países líderes.

North America Cloud Infrastructure Services Market Size, 2025

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte registró un tamaño de mercado de 63.340 millones de dólares en 2025, lo que representa el 39,90 % de la cuota de mercado mundial, y se prevé que alcance los 69.930 millones de dólares en 2026, debido a la digitalización de las empresas de la región. Según la Estrategia Federal de Computación en la Nube de EE. UU., el gobierno estadounidense instituyó la política Cloud First para acelerar el ritmo de adopción de la nube. Alrededor del 94% de las empresas de EE. UU. y el 88% de las empresas canadienses tienen al menos un tipo de implementación en la nube, siendo la mayoría una nube híbrida o multinube.

Las empresas de EE. UU. y Canadá utilizan la computación en la nube para ejecutar y desarrollar aplicaciones en un entorno moderno y dinámico. Alrededor del 74% de los tomadores de decisiones de infraestructura de EE. UU. declararon que sus empresas están utilizando contenedores en entornos locales y de nube pública y el 14% de los desarrolladores en Canadá informaron el uso regular de contenedores en la nube pública. Además, la pandemia de COVID-19 aceleró el uso de la nube entre las empresas de la región.

Se espera que el mercado estadounidense alcance los 51.990 millones de dólares en 2026.

Asia Pacífico

El mercado de Asia Pacífico generó 31.060 millones de dólares en 2025, lo que representa el 19,60 % del panorama del mercado mundial, y se espera que alcance los 35.790 millones de dólares en 2026. Se estima que el gasto en la nube en la región alcanzará alrededor de 200.000 millones de dólares en 2024 y las empresas de la región están integrando tecnologías emergentes en sus negocios. Según RedHat, alrededor del 87% de los ejecutivos japoneses dijeron que sus empresas habían adoptado por completo la tecnología de computación en la nube, y en Singapur, el 68% de los encuestados afirmaron que sus empresas habían adoptado por completo las soluciones en la nube. Además, las inversiones en la nube en la India se aceleraron durante la pandemia, y se estima que el mercado de la nube alcanzará alrededor de 13 mil millones de dólares para 2025. Por lo tanto, el aumento de las inversiones en la nube en los países de la región es un factor importante que contribuye al crecimiento del mercado.

Se espera que el mercado de Japón alcance los 6,67 mil millones de dólares para 2026, el mercado de China alcance los 11,86 mil millones de dólares para 2026 y el mercado de la India alcance los 5,77 mil millones de dólares para 2026.

Europa

En 2025, Europa representó 36,11 mil millones de dólares, lo que representa el 22,70% del mercado mundial, y se prevé que crezca a 40,19 mil millones de dólares en 2026. Europa está presenciando un crecimiento sustancial a medida que las inversiones activas de gobiernos y corporaciones privadas para acelerar la adopción de la nube en todos los países impulsan el crecimiento del mercado. Según Eurostat, alrededor del 73% de las empresas utilizan servicios avanzados en la nube relacionados con la seguridad de las aplicaciones y el uso de plataformas computacionales para el desarrollo de aplicaciones.

Se espera que el mercado del Reino Unido alcance los 9.500 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 7.340 millones de dólares en 2026.

Medio Oriente y África

Oriente Medio y África representaron 11.780 millones de dólares en 2025, lo que representa el 7,40 % de la cuota de mercado mundial, y se prevé que alcance los 13.480 millones de dólares en 2026. Oriente Medio y África están experimentando un crecimiento significativo a medida que los gobiernos de Brasil, Argentina, el CCG y Sudáfrica están invirtiendo en estrategias digitales. Además, las empresas de los países están adoptando servicios en la nube para mejorar la agilidad, la escalabilidad y la rentabilidad.

América Latina

En 2025, América Latina poseía el 10,40% del mercado global, alcanzando una valoración de 16.590 millones de dólares, y se prevé que crezca hasta los 18.800 millones de dólares en 2026.

Actores clave de la industria

Los principales actores adoptan tecnologías avanzadas para fortalecer sus posiciones en el mercado

Los actores clave, como Google, Amazon e IBM, entre otros que operan en este mercado, están actualizando sus soluciones existentes para mantenerse al día con los cambiantes requisitos de los usuarios. Con tecnologías avanzadas, incluidas AI y ML, las empresas están actualizando su cartera de productos. Con esto, las empresas pretenden transformar sus servicios y servir mejor a sus clientes. Además, estos actores del mercado buscan de manera proactiva asociaciones, colaboraciones, fusiones y adquisiciones para impulsar sus ofertas de productos.

Lista de los principales mercados Servicios de infraestructura en la nube:

- Google (EE.UU.)

- Corporación Microsoft (EE.UU.)

- Corporación IBM(A NOSOTROS.)

- Corporación Oráculo(A NOSOTROS.)

- Nube de Alibaba (EE. UU.)

- Servicios web de Amazon (EE. UU.)

- VMware(A NOSOTROS.)

- Corporación NEC (EE. UU.)

- Fujitsu Limited (EE. UU.)

- Tecnología DXC(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- marzo 2024: Fujitsu Limited amplió su asociación con AWS para acelerar la modernización de aplicaciones heredadas en la nube de AWS.

- Septiembre 2023: Oracle y Microsoft ampliaron su asociación para brindar servicios de base de datos Oracle para simplificar la migración a la nube y la implementación y administración de múltiples nubes.

- mayo 2023: IBM Corporation lanzó IBM Hybrid Cloud Mesh para ayudar a las empresas a gestionar su infraestructura multinube híbrida y automatizar el proceso y la observabilidad de la conectividad de aplicaciones entre las nubes públicas y privadas.

- mayo 2023: VMware presentó los servicios administrados VMware Cross-Cloud para mejorar la rentabilidad de los socios y aumentar los ingresos por servicios recurrentes.

- abril 2023: DXC Technology lanzó una solución de centro de datos integrada, DXC Secure Network Fabric, que está optimizada para la nube híbrida.

COBERTURA DEL INFORME

El informe de investigación de servicios de infraestructura en la nube proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas destacadas, tipos de productos/servicios y aplicaciones líderes del producto. Además de esto, ofrece información sobre las tendencias del mercado y destaca el panorama competitivo. Además de los factores anteriores, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 13,60% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por implementación

Por tipo de servicio

Por tipo de empresa

Por industria

Por región

|

Preguntas frecuentes

Fortune Business Insights Inc. afirma que se prevé que el mercado alcance los 493.410 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 158.890 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 13,60% durante el período previsto.

Por tipo de servicio, el segmento de computación como servicio lideró en 2025.

La creciente demanda de informática de punta está impulsando el crecimiento del mercado.

Oracle, IBM, Amazon y Google son los principales actores del mercado.

América del Norte tenía la mayor cuota de mercado en 2024.

Por industria, se espera que el segmento BFSI crezca con la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 13

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados