Tamaño del mercado de computación de próxima generación, participación y análisis de la industria, por componente (hardware, software y servicios), por tipo (computación cuántica, computación de borde, computación de alto rendimiento (HPC), computación en la nube y otros), por implementación (local y en la nube), por industria (atención médica y ciencias biológicas, BFSI, TI y telecomunicaciones, gobierno, energía y servicios públicos, manufactura y otros) y pronóstico regional. 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

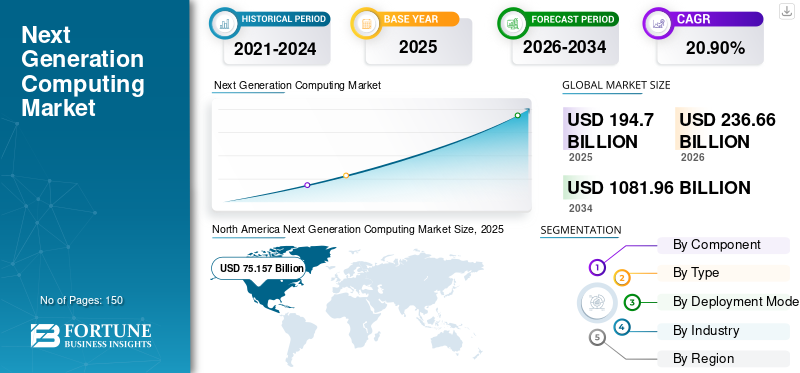

El tamaño del mercado mundial de informática de próxima generación se valoró en 194,70 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 236,66 mil millones de dólares en 2026 a 1,081,96 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 20,90% durante el período previsto. América del Norte dominó el mercado global con una participación del 42,50% en 2025.

La informática de próxima generación implica la creación y mejora de hardware, software y metodologías computacionales para resolver problemas relacionados con la confiabilidad, la velocidad de procesamiento de datos, la seguridad y la eficiencia. A medida que las demandas de informática y almacenamiento siguen aumentando, los institutos de investigación, los gobiernos y las empresas exploran cada vez más métodos informáticos avanzados. Estos métodos incluyen computación de alto rendimiento (HPC), computación de borde, computación cuántica y computación óptica.

El crecimiento del mercado de la informática de próxima generación se debe en gran medida al rápido progreso de la informática cuántica y la informática de punta, la expansión del Internet de las cosas (IoT) y la evolución continua de las tecnologías de software y hardware. De estas tecnologías informáticas de próxima generación, la computación cuántica se considera la más prometedora debido a su capacidad para procesar grandes cantidades de datos mucho más rápido que los métodos informáticos tradicionales.

Por ejemplo,

- Noviembre de 2022: IBM presentó un nuevo procesador Quantum 400 Qubit-Plus y un sistema IBM Quantum de informática de última generación. Estas innovaciones marcan un hito importante en el hardware cuántico y allanan el camino para una era revolucionaria de supercomputación centrada en lo cuántico.

La pandemia de COVID-19 provocó un aumento significativo en el uso de servicios en la nube en todo el mundo, creando oportunidades de crecimiento para los principales actores del mercado de la informática avanzada. Según el informe Flexera 2020 State of Cloud, el 27 % de los líderes empresariales informaron de un aumento significativo en el gasto en la nube durante la pandemia. Además, varios proveedores de hardware informático lanzaron nuevos productos informáticos de próxima generación para descubrir posibles tratamientos para la pandemia.

- Mayo de 2020: NVIDIA Corporation lanzó un nuevo procesador de gráficos que se especializa en la ejecución de tareas con uso intensivo de datos relacionadas con la simulación científica, la genómica y el entrenamiento de IA.

Descargar muestra gratuita para conocer más sobre este informe.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de informática de próxima generación

- Tamaño del mercado en 2025: 194,70 mil millones de dólares

- Tamaño del mercado en 2026: 236,66 mil millones de dólares

- Tamaño del mercado previsto para 2034: 1.081,96 mil millones de dólares

- CAGR: 20,90% de 2026 a 2034

- América del Norte dominó el mercado mundial de informática de próxima generación con una participación del 42,50% en 2025.

- El segmento de Hardware poseía el 59,10% del mercado en 2025.

- El segmento de Cloud Computing representó el 47,10% del mercado en 2025.

América del norte

Generó 75.160 millones de dólares en 2025 y se prevé que alcance los 90.490 millones de dólares en 2026.

Europa

Alcanzó los 46,67 mil millones de dólares en 2025 y se espera que registre una tasa compuesta anual del 22,20% durante el período previsto.

Asia Pacífico

Poseía el 19,00% del mercado global en 2025, generando 36,69 mil millones de dólares.

A NOSOTROS

Se prevé que el mercado alcance los 68.860 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 9.660 millones de dólares en 2026.

Leer más

IMPACTO GENERATIVO DE LA IA

Integración de capacidades de IA generativa en herramientas informáticas emergentes para ayudar al crecimiento del mercado

IA generativa ha impactado profundamente las tecnologías informáticas de próxima generación, particularmente en los dominios de la computación en la nube, la computación de borde, la computación cuántica y la computación de alto rendimiento (HPC), con importantes implicaciones para las pymes. En la computación en la nube, la IA generativa ha revolucionado el procesamiento y análisis de datos, permitiendo a las pymes aprovechar de manera eficiente recursos escalables para cálculos complejos. A través de algoritmos avanzados, la IA generativa mejora el análisis de datos, el modelado predictivo y el reconocimiento de patrones, brindando a las pymes y a las grandes empresas conocimientos prácticos y operaciones optimizadas.

La computación perimetral también ha sido testigo de avances notables gracias a la IA generativa, que permite que los dispositivos procesen datos localmente y tomen decisiones en tiempo real, reduciendo la latencia y mejorando la eficiencia tanto para las pymes como para las grandes empresas. Esta capacidad es crucial para las empresas que operan en entornos donde el procesamiento de datos en tiempo real es fundamental, como los dispositivos IoT y la automatización industrial.

- Febrero de 2024: EY y Dell Technologies lanzaron el EY Edge Technologies Lab para acelerar el valor de los datos, permitiendo a las empresas aprovechar las tecnologías de punta para obtener información en tiempo real. El laboratorio demostró cómo la IA generativa reduce el esfuerzo manual, crea prototipos y mejora la eficiencia de la integración de datos, lo que ayuda en la transformación digital.

Tendencias del mercado de informática de próxima generación

Crecientes iniciativas de transformación digital e Industria 5.0 para impulsar la integración de tecnologías informáticas de próxima generación

La integración de tecnologías informáticas de próxima generación se está convirtiendo en una tendencia destacada, impulsada por la adopción generalizada de estrategias de transformación digital y el surgimiento de iniciativas de Industria 5.0. Las empresas reconocen cada vez más el valor estratégico de las soluciones informáticas avanzadas, como la computación cuántica, la IA generativa y la computación de vanguardia, para mejorar la eficiencia operativa, impulsar la innovación y obtener una ventaja competitiva en el mercado.

Transformación digital Los esfuerzos están impulsando la demanda de tecnologías informáticas de próxima generación, a medida que las empresas buscan aprovechar el conocimiento basado en datos, la automatización y la toma de decisiones inteligente para optimizar procesos y ofertas. La computación cuántica, con su capacidad para procesar grandes cantidades de datos y realizar cálculos complejos exponencialmente más rápido que las computadoras clásicas, está preparada para revolucionar industrias que van desde las finanzas hasta la atención médica. De manera similar, la inteligencia artificial y las tecnologías informáticas de punta permiten a las empresas extraer información valiosa de los datos en tiempo real, mejorando la eficiencia operativa y las experiencias de los clientes.

- En noviembre de 2023, Nokia dio a conocer su "Estrategia Tecnológica 2030", con el objetivo de guiar a las organizaciones en la preparación para los próximos cambios tecnológicos. La estrategia destacó la IA como un enfoque central e incluyó tendencias como la economía API, la continuidad de la nube, el metaverso y la Industria 5.0. Hizo hincapié en la integración de humanos y máquinas para crear valor e impulsar la adopción de tecnologías emergentes para desafíos futuros.

Tamaño del mercado de informática de próxima generación de América del Norte, 2019-2032 (miles de millones de dólares)

Factores de crecimiento del mercado de informática de próxima generación

Creciente interés e inversiones de gobiernos e industrias para aumentar las innovaciones en computación cuántica

Los gobiernos y las industrias se centran cada vez más en avanzar computación cuántica, reconociendo su potencial para revolucionar las capacidades informáticas. Los gobiernos de todo el mundo están invirtiendo significativamente en iniciativas como la Iniciativa Cuántica Nacional de EE. UU. para acelerar la investigación y el desarrollo en ciencia y tecnología de la información cuántica. Este mayor interés gubernamental está catalizando mayores inversiones del sector privado en computación cuántica, impulsado por el reconocimiento de su potencial para resolver problemas complejos en campos como las finanzas, la atención médica y la ciencia de materiales.

- En febrero de 2024, el gobierno del Reino Unido asignó 57 millones de dólares para avanzar en la computación cuántica, con el objetivo de crear una "economía habilitada para lo cuántico" para 2033. Esta inversión incluyó 38 millones de dólares para desarrollar nuevas computadoras cuánticas y 19 millones de dólares para el Quantum Catalyst Fund, que apoya proyectos del sector público destinados a resolver problemas prácticos.

Las colaboraciones entre gobiernos, industrias y el mundo académico están fomentando un ecosistema sólido para la investigación y el desarrollo cuánticos, impulsando avances en algoritmos, hardware y software cuánticos. Se espera que este decidido esfuerzo acelere la comercialización de la computación cuántica y marque el comienzo de una nueva era de innovación tecnológica en varios sectores.

FACTORES RESTRICTIVOS

Mayores inversiones iniciales y problemas de compatibilidad con los sistemas de TI existentes obstaculizan el crecimiento del mercado

El mercado de la informática de próxima generación enfrenta desafíos importantes, principalmente debido a mayores requisitos de inversión inicial y problemas de compatibilidad con los sistemas de TI existentes. La adopción de tecnologías informáticas de próxima generación a menudo exige importantes inversiones iniciales, que incluyen hardware, software yFormación GenAIcostos. Estos requisitos financieros pueden suponer una barrera para muchas organizaciones, en particular las pequeñas y medianas empresas (PYME). Esta mayor inversión inicial disuade a los posibles adoptantes de explorar soluciones informáticas de próxima generación, lo que limita el crecimiento del mercado.

Además, los problemas de compatibilidad con los sistemas de TI existentes suponen un importante obstáculo para el crecimiento del mercado informático de próxima generación. La integración de nuevas tecnologías con sistemas heredados puede ser compleja y costosa, y requiere recursos y experiencia adicionales. Los problemas de compatibilidad generan ineficiencias, silos de datos y posibles interrupciones en las operaciones comerciales, lo que dificulta aún más la adopción de soluciones informáticas de próxima generación. Abordar estos desafíos requiere una planificación, inversión y colaboración cuidadosas entre los proveedores de tecnología y las empresas para garantizar una integración perfecta y maximizar los beneficios de las tecnologías informáticas de próxima generación.

Análisis de segmentación del mercado de informática de próxima generación

Por análisis de componentes

El segmento de hardware tuvo la mayor participación de mercado debido a la creciente demanda de hardware informático potente

Según los componentes, el mercado se divide en hardware, software y servicios.

En 2026, se prevé que el segmento de hardware domine el mercado con una participación del 57,60%. El hardware informático de uso común incluye GPU, CPU, procesadores avanzados, procesadores cuánticos y aceleradores de inteligencia artificial, entre otros. A medida que las empresas continúan digitalizando sus operaciones, la necesidad de hardware informático potente aumenta rápidamente. Además, la demanda de hardware informático potente está creciendo debido al creciente número de aplicaciones de IA que requieren dicho hardware para ejecutar programas de IA. El segmento ganó el 59,10% de la cuota de mercado en 2025.

Se espera que la oferta de software experimente la CAGR más alta en el período previsto, debido al aumento del número de nuevas empresas en todo el mundo y a las fuertes inversiones de los principales actores en actividades de I+D relacionadas con las tecnologías informáticas. El mercado está creciendo debido a factores como que las empresas de tecnología invierten más en investigación y desarrollo y la necesidad de manejar grandes cantidades de datos. Además, la adopción de tecnologías como 5G, Inteligencia Artificial (IA) y Aprendizaje Automático (ML) presenta grandes oportunidades de crecimiento.

Análisis por tipo

Segmento de computación en la nube liderado gracias a una mayor agilidad y un menor costo de implementación

Según el tipo, el mercado se segmenta en computación cuántica, computación de borde, informática de alto rendimiento (HPC), computación en la nube y otros.

Se prevé que el segmento de computación en la nube domine el mercado con una participación del 46,31% en 2026. Esto se debe a sus numerosas ventajas, como agilidad, rentabilidad, recuperación ante desastres y escalabilidad. El modelo de pago por uso de la computación en la nube es particularmente útil para ayudar a las organizaciones a reducir los costos de infraestructura. Entre las tecnologías destacadas de la computación en la nube de próxima generación se encuentran la nube distribuida, la computación sin servidor, la nube múltiple, la computación en la nube verde y la base de datos como servicio. Se espera que el segmento capte el 47,10% de la cuota de mercado en 2025.

Se espera que la computación perimetral experimente un crecimiento significativo durante el período previsto con una CAGR más alta. Los proveedores de hardware de vanguardia están aumentando constantemente sus inversiones en informática de punta en todo el mundo. A modo de ejemplo, HPE ha asignado aproximadamente 4 mil millones de dólares en un lapso de cuatro años para mejorar su ya lanzado Edgeline Converged Edge Systems, un dispositivo para computación de borde. Además, la creciente producción de dispositivos conectados a IoT en todo el mundo está impactando positivamente la demanda de tecnologías informáticas de próxima generación.

- Investigaciones recientes indican que las conexiones globales de IoT aumentaron un 18% en 2022 a 14,3 mil millones de puntos finales activos. En 2023, el número de dispositivos IoT conectados aumentó un 16 % hasta alcanzar los 16,7 mil millones de puntos finales activos, y se prevé que supere los 29 mil millones de conexiones IoT para 2027.

Es probable que el segmento de la computación cuántica crezca con una tasa compuesta anual sustancial del 27,40% durante el período previsto (2024-2032).

Por análisis de implementación

El segmento de la nube dominará el mercado gracias a los avances en la computación cuántica

Por implementación, el mercado se ha clasificado en local y en la nube.

Se espera que las implementaciones en la nube experimenten una tasa de crecimiento más alta durante el período de pronóstico. Las implementaciones basadas en la nube permiten a las organizaciones aumentar o reducir sus recursos según sus requisitos. Google, Microsoft, IBM y Amazon están utilizando computación en la nube desarrollar computadoras cuánticas en la nube para una mejor tecnología informática. Actualmente, IBM ofrece acceso gratuito a su máquina de 5 qubits para todos los usuarios. IBM ha introducido recientemente una computadora cuántica de 17 qubits en la nube. Se prevé que el segmento exhiba una CAGR considerable del 24,10% durante el período previsto (2024-2032).

Se prevé que el segmento local domine el mercado con una participación del 56,18% en 2026. Este modelo ofrece mejor seguridad de datos y cumplimiento para diversas industrias. Además, las organizaciones obtienen un mejor control sobre su software, hardware y datos. Se prevé que el segmento posea el 56,80% de la cuota de mercado en 2025.

Por análisis de la industria

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de TI y telecomunicaciones lidera el rápido progreso en el sector de TI y telecomunicaciones

Según la industria, el mercado está segmentado en atención médica y ciencias biológicas, BFSI, TI y telecomunicaciones, gobierno, energía y servicios públicos, manufactura y otros.

La TI y telecomunicacionesSe proyecta que el segmento domine el mercado con una participación del 20,65% en 2026. Los avances sustanciales en la tecnología 5G, la inteligencia artificial y el aprendizaje automático, la computación cuántica y la computación en la nube están dando forma al futuro de la industria de TI y telecomunicaciones. La industria de TI y telecomunicaciones necesita tecnología informática de próxima generación para mantenerse a la vanguardia del mercado. Esto ha llevado a su creciente dominio a medida que continúan innovando. Se prevé que el segmento capte una cuota del 21,10% en 2025.

- En julio de 2023, HCLTech y Microsoft colaboraron para lanzar soluciones HPC, aprovechando los servicios de ingeniería de HCLTech y las tecnologías HPC en la nube Azure de Microsoft. La asociación tenía como objetivo capacitar a 3000 profesionales y establecer un laboratorio dedicado a la investigación y el desarrollo en etapas iniciales de soluciones HPC.

Es probable que la industria de la salud y las ciencias biológicas crezca con la CAGR más alta del 26,30% durante el período previsto. Edge Computing, un nuevo avance tecnológico, está revolucionando la industria al permitir la telesalud y la cirugía robótica en lugares distantes. Se espera que la demanda de una mejor gestión de datos en toda la organización, costos operativos reducidos y flujos de trabajo automatizados impulsen el crecimiento de la industria durante el período de pronóstico. La tecnología digital tiene el potencial de reducir los costos administrativos, que representan aproximadamente una cuarta parte de los casi 4 billones de dólares que se gastan anualmente en atención médica en los EE. UU., según datos de Salesforce.

Cuota de mercado global de informática de próxima generación, por industria, 2024

PERSPECTIVAS REGIONALES

North America Next Generation Computing Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El alcance del mercado global se clasifica en cinco regiones: América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

América del norte

América del Norte representó 75,16 mil millones de dólares en 2025, lo que representa el 39,00 % de la cuota de mercado global, y se prevé que alcance los 90,49 mil millones de dólares en 2026. La creciente demanda de plataformas avanzadas basadas en IA y computación en la nube, junto con la rápida adopción de la tecnología de IA en los países de América del Norte, están impulsando el crecimiento del mercado de computación de próxima generación de la región. Según los expertos de la industria, en 2023, la inversión global en tecnología de IA alcanzó los 154 mil millones de dólares, un aumento del 26,9% con respecto a 2022, y se espera que el gasto en sistemas centrados en IA supere los 300 mil millones de dólares en 2026. Estados Unidos tiene los mayores inversores debido a su sólida infraestructura de tecnologías de IA y sus estrategias y financiación gubernamentales favorables. Se prevé que el mercado estadounidense estará valorado en 68.862 millones de dólares en 2026.

- En abril de 2023, Ernst & Young Global Limited se asoció con la red cuántica de IBM para investigar respuestas a problemas comerciales difíciles. Con esta colaboración, EY podrá utilizar los ordenadores cuánticos de IBM a través de la nube.

Asia Pacífico

En 2025, Asia Pacífico poseía el 19,00% del mercado global, alcanzando una valoración de 36,69 mil millones de dólares, y se prevé que crezca a 45,52 mil millones de dólares en 2026. Se espera que el mercado informático de próxima generación de Asia Pacífico experimente la CAGR más alta del mercado, debido a la creciente adopción de la nube, las iniciativas gubernamentales y la expansión de IoT. Se prevé que China posea 11.249 millones de dólares en 2026. Esta región incluye algunos de los principales centros tecnológicos, como China, Corea del Sur, India y Japón, que atraen inversiones tanto globales como locales. Se prevé que India posea 9.896 millones de dólares en 2026, mientras que se prevé que Japón gane 9.657 millones de dólares en el mismo año.

- En enero de 2024, Mitsui & Co., Ltd. invirtió 50 millones de dólares en Quantinuum, una de las principales empresas de informática cuántica. La inversión ayudaría a Quantinuum a desarrollar las primeras computadoras cuánticas universales tolerantes a fallas y expandir sus productos de software cuántico.

Europa

Europa es el segundo mercado más grande que crecerá con un valor de 46,67 mil millones de dólares en 2025, registrando una CAGR sustancial del 22,20% durante el período previsto (2025-2032). Además, la cuota de mercado europeo de informática de próxima generación está impulsada por la expansión de industria 4.0y la IoT. El mercado del Reino Unido continúa creciendo y se prevé que alcance un valor de mercado de 7982 millones de dólares en 2026. El crecimiento del mercado europeo se debe a mayores inversiones en aprendizaje automático e inteligencia artificial, junto con el uso generalizado de informática de alto rendimiento en industrias como la atención médica y la automoción. La Unión Europea colabora con organizaciones de investigación, universidades e institutos para impulsar el progreso tecnológico. Se espera que Alemania alcance los 10.802 millones de dólares en 2026, mientras que se estima que Francia estará valorada en 7.010 millones de dólares ese mismo año. Por ejemplo,

- En noviembre de 2022, la Unión Europea y el gobierno indio acordaron trabajar juntos en proyectos de computación de alto rendimiento, utilizando supercomputadoras de ambas regiones. Se centrarán en las medicinas biomoleculares, el cambio climático, los desastres naturales y la computación cuántica.

América Latina

La región de América Latina captó el 6,00% del mercado global en 2025, generando 10,93 mil millones de dólares en ingresos, y se proyecta que alcance los 13,01 mil millones de dólares en 2026.

Medio Oriente, África y Sudamérica

Oriente Medio y África contribuyeron aproximadamente con 25,26 mil millones de dólares al mercado global en 2025, lo que representa una participación del 13,00%, y se espera que alcance los 31,03 mil millones de dólares en 2026. Las regiones de Medio Oriente, África y América del Sur están experimentando un crecimiento continuo a medida que los gobiernos y las principales instituciones financieras están gastando mucho en transformación digital y tecnologías informáticas. Se espera que el mercado del CCG alcance un valor de 7.530 millones de dólares en 2025.

Lista de empresas clave en el mercado de informática de próxima generación

Las empresas se centran en adquisiciones y asociaciones para obtener ventaja competitiva

Los actores clave que operan en el mercado son Microsoft Corporation, Oracle Corporation, Alibaba Group Holding Limited, NVIDIA Corporation, Amazon Web Services, Inc. y otros. Estas empresas tienen como objetivo participar en actividades de lanzamiento de nuevos productos, asociaciones, fusiones y adquisiciones para expandir su negocio y presencia geográfica. Por ejemplo,

- En julio de 2023, HCLTech y Microsoft colaboraron para lanzar soluciones HPC, aprovechando los servicios de ingeniería de HCLTech y las tecnologías HPC en la nube Azure de Microsoft. La asociación tenía como objetivo capacitar a 3000 profesionales y establecer un laboratorio dedicado a la investigación y el desarrollo en etapas iniciales de soluciones HPC.

Lista de empresas clave perfiladas:

- Corporación Microsoft (EE.UU.)

- Alphabet, Inc. (EE. UU.)

- Grupo Alibaba Holding Limited (Porcelana)

- Oracle Corporation (EE.UU.)

- Amazon Web Services, Inc. (EE. UU.)

- Cisco Systems Inc. (A NOSOTROS.)

- Corporación Intel (EE.UU.)

- Corporación NVIDIA (EE. UU.)

- Corporación IBM (EE.UU.)

- Empresa Hewlett Packard Enterprise (A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Marzo de 2024: SAP y NVIDIA ampliaron su asociación para acelerar la adopción de IA generativa en todas las aplicaciones y soluciones en la nube de SAP. Esta colaboración integró capacidades de IA generativa escalables y específicas del negocio dentro del ecosistema SAP, aprovechando la experiencia en IA de NVIDIA.

- Febrero de 2024: Wipro y Nokia lanzaron una solución inalámbrica privada 5G para empresas, destinada a respaldar la transformación digital. La solución conjunta incluyó las soluciones Digital Automation Cloud y Modular Private Wireless de Nokia, junto con las plataformas 5G Def-i de Wipro, dirigidas a industrias como la manufactura, la energía, los servicios públicos y el transporte.

- Febrero de 2024: Accenture adquiere Mindcurv, un software nativo de la nube análisis de datos y empresa de experiencia digital, especializada en software componible, servicios comerciales e ingeniería digital. Esta adquisición amplió los servicios comerciales de Accenture Song para clientes de todo el mundo.

- Octubre de 2023: PureHealth, la plataforma de atención médica líder en Medio Oriente, presentó una plataforma en la nube llamada PureNet, para servicios de atención médica digitales. La plataforma PureNet, que utiliza tecnologías de computación en la nube de vanguardia, vincula a los proveedores de atención médica para optimizar y digitalizar sus operaciones de manera asequible.

- Junio de 2023: IQM Quantum Computers, una empresa de computación cuántica, se asoció con Beyond Limits, una empresa de software de inteligencia artificial, para avanzar en la tecnología de inteligencia artificial cuántica en Asia y el Pacífico, impulsando el mercado en la región.

COBERTURA DEL INFORME

El informe de investigación incluye regiones destacadas de todo el mundo para obtener un mejor conocimiento de la industria. Además, proporciona información sobre las tendencias más recientes de la industria y un análisis de las tecnologías que se están adoptando rápidamente a escala global. También hace hincapié en los impulsores y las restricciones del mercado, lo que permite al lector obtener una comprensión profunda de la industria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021 – 2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026 – 2034 |

|

Período histórico |

2021 – 2024 |

|

Índice de crecimiento |

CAGR del 20,90% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por componente

Por tipo

Por implementación

Por industria

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, el mercado estaba valorado en 194.700 millones de dólares en 2025.

Fortune Business Insights dice que se espera que el mercado alcance los 1.081,96 mil millones de dólares en 2034.

Se observará una tasa compuesta anual del 20,90% en el mercado durante el período previsto de 2026-2034.

Por componentes, el segmento de hardware capturó la mayor cuota de mercado en 2026.

El creciente interés y las inversiones de los gobiernos y las industrias para aumentar las innovaciones en la computación cuántica son los factores clave que impulsan el crecimiento del mercado.

Microsoft Corporation, Alphabet, Inc., Alibaba Group Holding Limited, Oracle Corporation, entre otros, son los principales actores del mercado.

Se espera que Asia Pacífico capture la CAGR más alta.

Por industria, el segmento de TI y telecomunicaciones tuvo la mayor cuota de mercado en 2026.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados