Tamaño del mercado de vigilancia costera, participación y análisis de la industria, por componente (sensores (radares, sistema de identificación automática (AIS), electroóptica, detectores de dirección de radio, radio VHF), subsistemas de comando y control (estaciones de operación remota (ROS), centros de operaciones conjuntas (JOC) y plataformas de software y fusión de sensores), y otros), por aplicación (vigilancia y reconocimiento, búsqueda y rescate, comando y control (C2), protección de fronteras, monitoreo ambiental, y otros) por plataforma (fija y móvil), por usuario final (marina, guar

Tamaño del mercado de vigilancia costera y perspectivas futuras

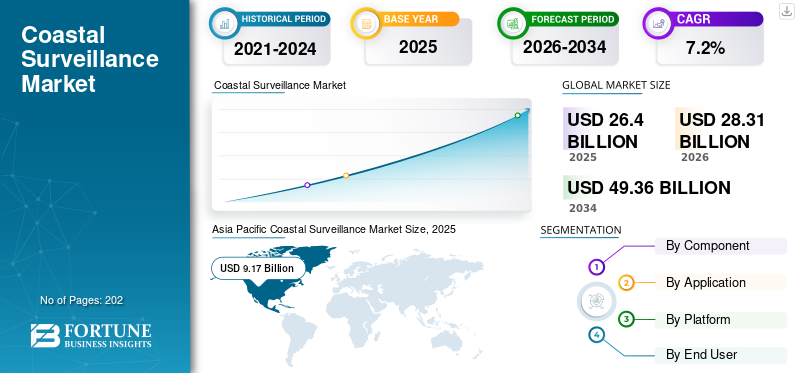

El tamaño del mercado mundial de vigilancia costera se valoró en 26,40 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 28,31 mil millones de dólares en 2026 a 49,36 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,2% durante el período previsto.Asia Pacífico dominó el mercado mundial de vigilancia costera con una cuota de mercado del 34,73% en 2025.

La vigilancia costera es un sistema de misión crítica que proporciona monitoreo en tiempo real y conocimiento de la situación de las actividades marítimas a lo largo de la costa y las aguas territoriales de un país. Integra radar avanzado, sensores electroópticos, cámaras y tecnologías de comunicación para detectar, rastrear e identificar embarcaciones, incluidos objetivos pequeños y de alta velocidad, en todas las condiciones climáticas. El sistema ayuda a prevenir actividades ilegales como el contrabando, la piratería, la pesca ilegal y el terrorismo, al tiempo que protege la infraestructura marítima crítica y el medio ambiente.

Los principales actores en el mercado de sistemas de vigilancia costera incluyen Thales Group (Francia), Raytheon Technologies Corporation (EE.UU.), Lockheed Martin Corporation (EE.UU.), Indra Sistemas S.A. (España) y Kongsberg Gruppen ASA (Noruega), entre otros. Estas empresas clave ofrecen sistemas integrados de vigilancia costera, incluidos radares, electrosensores ópticos, software de comando y control e integración AIS. Se centran en el desarrollo de soluciones de hardware y software para los sectores naval, de guardacostas y de seguridad portuaria.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

Se espera que los crecientes requisitos de seguridad marítima impulsen el crecimiento del mercado

Los crecientes incidentes de actividades ilegales como el contrabando, la piratería, la pesca ilegal y el terrorismo han aumentado la necesidad de una vigilancia costera avanzada para proteger las fronteras nacionales y las zonas económicas. Los gobiernos de todo el mundo están aumentando los presupuestos de defensa para implementar sistemas de monitoreo en tiempo real durante las tensiones geopolíticas y las disputas territoriales. Esta demanda impulsa el crecimiento del mercado de vigilancia costera, ya que los países están realizando rápidas inversiones en sistemas de vigilancia naval y costera para mantener la seguridad nacional y gestionar el tráfico marítimo.

RESTRICCIONES DEL MERCADO:

Altos costos de implementación y mantenimiento para limitar la expansión del mercado

Los costos sustancialmente altos de los radares, sensores, centros de comando y la integración limitan la adopción del mercado, particularmente en los países en desarrollo con presupuestos limitados. Además, los elevados gastos de mantenimiento, actualizaciones y personal cualificado aumentan aún más los costes generales, lo que limita la escalabilidad. Además, existen procesos de instalación complejos involucrados en áreas costeras remotas, lo que suma desafíos logísticos y eleva los costos totales de propiedad. Un costo tan alto de implementación y costos adicionales de mantenimiento e instalación obstaculizan el crecimiento del mercado.

OPORTUNIDADES DE MERCADO:

La integración de IA y sensores avanzados presenta oportunidades de crecimiento para el crecimiento del mercado

Los análisis basados en IA se utilizan en sistemas de vigilancia para la detección automatizada de amenazas, análisis de comportamiento y monitoreo predictivo. Está aumentando la integración de la tecnología de inteligencia artificial en los sistemas de vigilancia costera para mejorar su capacidad de detectar, analizar y responder a amenazas marítimas con mayor precisión y velocidad. Las colaboraciones entre gobiernos y empresas de tecnología aceleran la innovación y el despliegue, lo que se espera que presente importantes oportunidades para el crecimiento del mercado.

DESAFÍOS DEL MERCADO:

La integración de diversos subsistemas y vulnerabilidades de seguridad constituye un desafío para el mercado

La integración de diversossensores, los sistemas heredados y los formatos de datos de múltiples proveedores crean problemas de interoperabilidad, lo que genera silos de datos, intercambio ineficiente de agencias y retrasos en la implementación con altos costos de personalización. Además, estas redes interconectadas exponen simultáneamente los sistemas a amenazas de ciberseguridad, como piratería informática y manipulación de datos.

TENDENCIAS DEL MERCADO DE VIGILANCIA COSTERA:

Integración de vehículos aéreos y submarinos no tripulados (UAV/UUV)

Los sistemas no tripulados, como drones y vehículos submarinos, se integran cada vez más en la vigilancia costera para ampliar la cobertura más allá de los sensores fijos. Los UAV proporcionan imágenes aéreas en tiempo real y un despliegue rápido para verificar las detecciones de radar, mientras que los UUV monitorean las amenazas submarinas y las actividades del fondo marino en zonas costeras poco profundas. Esta tendencia reduce el riesgo del personal, reduce los costos operativos y permite una vigilancia persistente en áreas hostiles o remotas.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por componente

Las crecientes innovaciones en sensores y la fusión de sensores múltiples impulsan el crecimiento del segmento de sensores

Por componentes, el mercado se segmenta en sensores, subsistemas de mando y control, y otros. Los sensores se dividen a su vez en radares, sistema de identificación automática (AIS), electroóptica, radiodireccionales y radio VHF. Además, los subsistemas de comando y control incluyen estaciones de operación remota (ROS), centros de operaciones conjuntas (JOC) y plataformas de software y fusión de sensores. El subsegmento de otros comprende medidas de apoyo a la guerra electrónica, sistemas de sonar de detección y otros.

El segmento de sensores tiene la mayor cuota de mercado de vigilancia costera impulsada por la creciente demanda de detección temprana de amenazas y monitoreo en tiempo real en amplias Zonas Económicas Exclusivas (ZEE). Avances enRadarLos sensores , electroópticos/infrarrojos (EO/IR) y acústicos proporcionan una mayor precisión del objetivo y rangos de detección ampliados, fundamentales para abordar diversas amenazas marítimas, incluidas pequeñas embarcaciones de alta velocidad e incursiones submarinas.

Los sistemas de comando y control son el segmento de más rápido crecimiento y su crecimiento está impulsado por la necesidad de un conocimiento integrado del dominio marítimo, datos precisos de redes de sensores dispares en imágenes operativas coherentes. Además, la creciente complejidad de las operaciones de seguridad costera requiere plataformas de software sofisticadas con análisis impulsados por IA, que permitan una rápida toma de decisiones y una coordinación entre múltiples agencias.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

Demanda creciente de conocimiento de la situación en tiempo real Demanda para el segmento de vigilancia y reconocimiento

Según la aplicación, el mercado se segmenta en vigilancia y reconocimiento, búsqueda y rescate, comando y control (C2), protección de fronteras, monitoreo ambiental y otros.

La vigilancia y el reconocimiento seguirán siendo el segmento de aplicaciones más grande, ya que es la misión principal de la vigilancia costera, directamente vinculada al monitoreo continuo de las ZEE, las rutas marítimas vitales y la infraestructura costera crítica. Las agencias de defensa y seguridad nacional dan prioridad a la conciencia situacional de área amplia contra el contrabando, la piratería y las amenazas asimétricas, impulsando una inversión sostenida en radares de largo alcance, sensores EO/IR e integración AIS.

Se espera que el monitoreo ambiental sea la aplicación de más rápido crecimiento a medida que los gobiernos y los reguladores intensifican la supervisión de la contaminación marina, los proyectos de energía marina y los riesgos costeros relacionados con el clima. La infraestructura de vigilancia costera se reutiliza cada vez más para rastrear derrames de petróleo, vertidos ilegales, actividades pesqueras y erosión costera, lo que genera una mayor demanda para el mercado.

Por plataforma

La inversión en infraestructura fija y sistemas de control respalda el crecimiento del segmento fijo

Según la plataforma, el mercado se segmenta en fijo y móvil.

Las plataformas fijas representan la mayor parte del gasto porque los sitios de radar costeros, las torres de sensores y los centros de comando permanentes forman la columna vertebral de las arquitecturas nacionales de vigilancia costera. Proporcionan cobertura persistente las 24 horas del día, los 7 días de la semana sobre costas de alta prioridad y accesos a puertos importantes, con alta confiabilidad y larga vida útil.

Plataformas móviles, incluidos sistemas montados en vehículos,UAVSe prevé que las cargas útiles de las patrullas y los kits de sensores de rápido despliegue crecerán más rápidamente a medida que los usuarios busquen flexibilidad para cubrir puntos ciegos y puntos críticos emergentes. Estas soluciones permiten una respuesta rápida, vigilancia basada en eventos y cobertura temporal para operaciones de alto riesgo sin el costo y el tiempo de entrega de nuevas instalaciones fijas. Además, los avances en sistemas no tripulados, radares compactos y comunicaciones móviles seguras impulsan aún más la demanda de plataformas móviles.

Por usuario final

El aumento del presupuesto de defensa y la creciente modernización naval impulsan el crecimiento del segmento naval

Según el usuario final, el mercado se segmenta en marina, guardacostas, autoridades portuarias y operadores de infraestructura comercial.

La Marina tiene la mayor cuota de mercado de vigilancia costera, ya que el conocimiento del dominio marítimo es fundamental para la estrategia naval, la protección de la flota y las operaciones en aguas azules. Las fuerzas navales generalmente lideran programas nacionales, poseen los principales centros de comando e integran transmisiones de vigilancia costera con sistemas más amplios de gestión de flotas y C4ISR. Se espera que los elevados presupuestos de defensa, los perfiles de misión complejos y los requisitos de conjuntos integrados de radar, EW e ISR respalden el crecimiento del segmento.

Se espera que los guardacostas sean el segmento de usuarios finales de más rápido crecimiento a medida que se amplíen las responsabilidades en materia de aplicación de la ley, SAR, lucha contra el contrabando y protección de la pesca. Muchos países están profesionalizando y reequipando a sus guardacostas, cambiando las misiones civiles y de seguridad costera de rutina.

Perspectivas regionales del mercado de vigilancia costera

Por geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacific Coastal Surveillance Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte domina el mercado con la mayor participación en los ingresos, impulsada por importantes presupuestos de defensa estadounidenses que exceden los de los programas de modernización de la Armada y la Guardia Costera. La Guardia Costera de EE. UU. utiliza radares AESA avanzados, análisis de inteligencia artificial y sistemas no tripulados para contrarrestar el tráfico de narcóticos, la inmigración ilegal y la piratería a lo largo de extensas costas. Además, las enormes inversiones en vigilancia satelital en la región para mejorar el monitoreo del conocimiento del dominio marítimo regional impulsan el crecimiento del mercado.

Europa

Europa ocupa una importante posición en el mercado, impulsada por contratistas de defensa establecidos como Thales Group y Kongsberg Gruppen. Además, las sólidas iniciativas adoptadas por la Unión Europea (UE) para la seguridad de las fronteras marítimas impulsan un mayor crecimiento. El Reino Unido, Francia y Alemania invierten mucho en sistemas híbridos de radar y EO y en ciberseguridad resistente a los cuánticos para proteger las rutas comerciales del Mar del Norte y los desafíos migratorios del Mediterráneo.

Asia Pacífico

Asia Pacífico emerge como la región de más rápido crecimiento con una CAGR más alta, impulsada por las crecientes tensiones geopolíticas en el Mar de China Meridional y el Océano Índico. China y la India están experimentando expansiones navales masivas. Además, estos países están desplegando cadenas de radares a escala nacional y vigilancia mejorada por IA para mejorar la seguridad.

América Latina

América Latina representa un mercado emergente con un crecimiento moderado, impulsado principalmente por los esfuerzos de Brasil y México para combatir el tráfico de drogas a través de redes de radares costeros y patrullas de vehículos aéreos no tripulados. Las restricciones presupuestarias limitan los despliegues a gran escala; sin embargo, el creciente comercio marítimo a través del Canal de Panamá está impulsando inversiones en seguridad portuaria y monitoreo de la Zona Económica Exclusiva (ZEE).

Medio Oriente y África

Oriente Medio y África muestran un crecimiento constante, debido al aumento de la demanda de sistemas de vigilancia para las costas y a las inversiones en vigilancia integrada para proteger puntos estratégicos como el Estrecho de Ormuz. Arabia Saudita y los Emiratos Árabes Unidos despliegan sistemas avanzados de EO/IR y centros de comando durante la inestabilidad regional. Las amenazas de las iniciativas antiterroristas y de pesca INDNR también están ampliando las oportunidades de mercado.

PAISAJE COMPETITIVO

Actores clave de la industria:

La innovación estratégica, la integración de la IA y la actualización de productos impulsan la dinámica competitiva en el mercado

El mercado se caracteriza por empresas, entre ellas Thales Group (Francia), Raytheon Technologies Corporation (EE.UU.), Lockheed Martin Corporation (EE.UU.) y otras. Estas empresas ofrecen soluciones de vigilancia integradas, como radares costeros, sensores electroópticos/infrarrojos, sistemas AIS, plataformas de comando y control y software de análisis basado en inteligencia artificial. Los líderes del mercado buscan innovación y desarrollo continuos de sistemas escalables de alto rendimiento para satisfacer las crecientes demandas de las fuerzas navales, los guardacostas, las autoridades portuarias y los sectores de seguridad marítima.

Además, para fortalecer su posición en el mercado, los actores clave están realizando inversiones estratégicas en I+D, colaboraciones con instituciones de investigación de defensa y adopción de tecnologías avanzadas de ciberseguridad para garantizar una detección de amenazas sólida, confiable y precisa en entornos marítimos desafiantes.

LISTA DE EMPRESAS CLAVE DE VIGILANCIA COSTERA PERFILADAS:

- Grupo Tales(Francia)

- Raytheon Technologies Corporation (EE.UU.)

- Lockheed Martin Corporation (EE.UU.)

- Northrop Grumman Corporation (EE.UU.)

- Kongsberg Gruppen ASA(Noruega)

- Elbit Systems Ltd.(Israel)

- Saab AB (Suecia)

- Indra Sistemas S.A. (España)

- BAE Systems (Reino Unido)

- Leonardo S.p.A.(Italia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Julio de 2025:Blue Cloud Softech Solutions (BCSSL) ganó un contrato de 9,36 millones de dólares a través de un cliente estadounidense para desarrollar e implementar un sistema de vigilancia costera personalizado a lo largo de la costa de América del Sur durante 18 meses.

- Mayo de 2025:La Unión Europea propuso el establecimiento de un “Centro de Seguridad Marítima del Mar Negro” específico para ofrecer capacidad de vigilancia y alerta temprana en tiempo real desde el espacio hasta el fondo del mar.

- Mayo de 2025:La policía de Odisha (India) inició la adquisición de drones para la vigilancia costera que cubre los 480 kilómetros de costa del estado. El sistema de vigilancia aérea basado en drones complementará las comisarías de policía marítima,

- Febrero2025: Saab lanzó el radar de control costero, un radar definido por software, no giratorio y de matriz en fase de próxima generación para vigilancia costera.

- Febrero de 2025:IAI ELTA presentó en IDEX/NAVDEX el sistema de radar de vigilancia aérea “C-catcher (ELM-2025)”, un radar de vigilancia marítima AESA multimodo diseñado paraaviones de patrulla marítima.

COBERTURA DEL INFORME

El análisis del mercado global de vigilancia costera proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado en el período de pronóstico. El informe incluye el análisis de las cinco fuerzas de Porter que ilustra la potencia de los compradores y proveedores en el mercado. El pronóstico también ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, tendencias clave, desarrollos importantes de la industria y detalles sobre asociaciones, fusiones y adquisiciones. Además, el análisis también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los principales actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,2% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por componente, aplicación, plataforma, usuario final y región |

|

Por Componente |

· Sensores o Radares o Sistema de Identificación Automática (AIS) o Electroóptica o Radiogoniómetros o Radio VHF · Subsistemas de mando y control o Estaciones de operación remota (ROS) o Centros de Operaciones Conjuntas (JOC) o Fusión de sensores y plataformas de software · Otros |

|

Por Solicitud |

· Vigilancia y reconocimiento · Búsqueda y Rescate · Comando y control (C2) · Protección Fronteriza · Monitoreo Ambiental · Otros |

|

Por Plataforma |

· Fijado · Móvil |

|

Por Usuario final |

· Azul marino · Guardia Costera · Autoridades Portuarias · Operadores de infraestructura comercial |

|

Por geografía |

· Norteamérica (por componente, aplicación, plataforma, usuario final y país) o EE. UU. (Por usuario final) o Canadá (por usuario final) · Europa (por componente, aplicación, plataforma, usuario final y país) o Reino Unido (por usuario final) o Alemania (por usuario final) o Francia (por usuario final) o Rusia (por usuario final) o Resto de Europa (Por usuario final) · Asia Pacífico (por componente, aplicación, plataforma, usuario final y país) o China (por usuario final) o Japón (por usuario final) o India (por usuario final) o Corea del Sur (por usuario final) o Resto de Asia Pacífico (por usuario final) · América Latina (por componente, aplicación, plataforma, usuario final y país) o Brasil (por usuario final) o México (por usuario final) o Argentina (Por usuario final) o Resto de América Latina (Por plataforma) · Oriente Medio y África (por componente, aplicación, plataforma, usuario final y país) o EAU (por usuario final) o Arabia Saudita (por usuario final) o Sudáfrica (por usuario final) o Resto de Medio Oriente y África (por usuario final) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 26.400 millones de dólares en 2025 y se prevé que alcance los 49.360 millones de dólares en 2034.

En 2025, el valor de mercado de Asia Pacífico ascendía a 9.170 millones de dólares.

El mercado está creciendo a una tasa compuesta anual del 7,2% durante el período previsto.

El segmento de sensores lideró el mercado por componente en 2025.

Los factores clave que impulsan el mercado son el crecimiento del mercado y el aumento de los requisitos de seguridad marítima.

Thales Group (Francia), Raytheon Technologies Corporation (EE.UU.), Lockheed Martin Corporation (EE.UU.), Northrop Grumman Corporation (EE.UU.) y, entre otros, son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2025 al tener la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 202

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.