Tamaño del mercado de cables coaxiales y herramientas y equipos, participación y análisis de la industria, por tipo de herramienta (cable coaxial, herramientas de telecomunicaciones, herramientas para cables COAX, herramientas para tirar de cables, herramientas de fibra óptica y equipos de prueba eléctrica), por aplicación (transferencia de datos por Internet, distribución de video y transferencia de radiofrecuencia), por industria de uso final (proveedores de servicios de telecomunicaciones y banda ancha, radiodifusión y satélite, redes de fibra óptica, defensa y aeroespacial, industrial y de

Tamaño del mercado de cables coaxiales y herramientas y equipos y perspectivas futuras

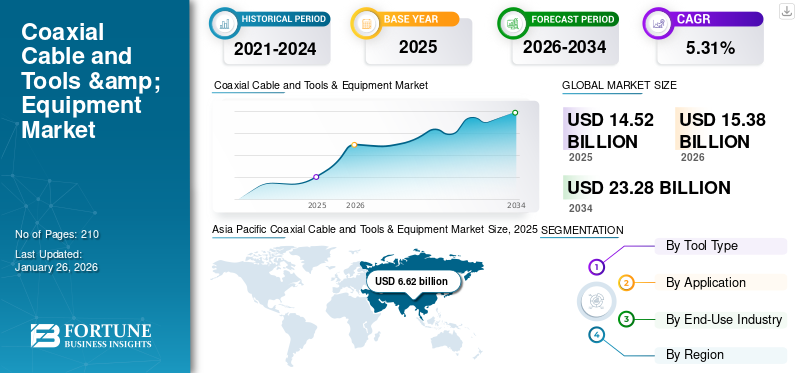

El tamaño del mercado mundial de cables coaxiales y herramientas y equipos se valoró en 14.520 millones de dólares en 2025 y alcanzará los 15.380 millones de dólares en 2026. Se prevé que el mercado exhiba una tasa compuesta anual del 5,31% durante el período previsto y alcance los 23.280 millones de dólares en 2034. Asia Pacífico dominó el mercado de cables coaxiales y herramientas y equipos con una cuota de mercado del 45,57% en 2025. Cuentas de Asia Pacífico para la mayor participación en los ingresos del mercado debido a la presencia de sólidas redes HFC en la región.

El mercado de cables coaxiales y herramientas y equipos se define por la producción, distribución y venta de cables coaxiales y las herramientas y conectores especializados necesarios para su instalación, mantenimiento y terminación. Los cables coaxiales se utilizan para transmitir señales eléctricas de alta frecuencia con una mínima interferencia electromagnética externa en una amplia gama de aplicaciones.

El mercado está impulsado principalmente por la creciente demanda de conectividad a Internet y banda ancha de alta velocidad, impulsada por aplicaciones con uso intensivo de datos como transmisión 4K/8K, juegos en línea y servicios en la nube. La actual expansión de la infraestructura de telecomunicaciones y las redes híbridas de fibra-coaxial (HFC), junto con el aumento de las inversiones en 5G y Internet de las cosas (IoT)tecnologías, sustenta la necesidad de cables coaxiales confiables y rentables para conectividad de última milla y aplicaciones especializadas.

- En febrero de 2025, Optimum anunció planes de actualización de red para ofrecer velocidades de Internet multigigabit en el 65 % de su huella de servicio para 2028. Se espera que la red híbrida-coaxial multigigabit duplique la disponibilidad de velocidades multigigabit en los próximos tres años.

TE Connectivity (TE) es un actor muy destacado e importante en el mercado de cables coaxiales y herramientas y equipos, particularmente en segmentos especializados y de alto rendimiento. La empresa es líder mundial en soluciones de conectividad y su prominencia se demuestra a través de una sólida cartera de productos en la industria.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de cables coaxiales y herramientas y equipos CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 14,52 mil millones de dólares

- Tamaño del mercado en 2026: 15,38 mil millones de dólares

- Tamaño del mercado previsto para 2034: 23.280 millones de dólares

- CAGR: 5,31% de 2026 a 2034

- Asia Pacífico dominó el mercado de cables coaxiales y herramientas y equipos con una participación del 45,57% en 2025.

- El segmento de cable coaxial representó la mayor cuota de mercado en 2026, con el 53,12%.

- Se prevé que el segmento de transferencia de datos por Internet tenga una participación del 62,7% en 2026.

Asia Pacífico

Valorado en 6.620 millones de dólares en 2025, impulsado por la expansión de la banda ancha, los despliegues de HFC y las iniciativas gubernamentales de digitalización.

América del norte

Valorado en 3.760 millones de dólares en 2025, respaldado por una amplia infraestructura de HFC y una fuerte demanda de banda ancha.

Europa

Valorado en 2.650 millones de dólares en 2025, impulsado por redes generalizadas de HFC e inversiones en comunicaciones por satélite y de defensa.

A NOSOTROS.

Se prevé que alcance los 3.640 millones de dólares para 2026, respaldado por el desarrollo continuo de la infraestructura de banda ancha.

Japón

Se prevé que alcance los 1.140 millones de dólares en 2026, impulsado por la expansión de los proyectos de conectividad digital y de banda ancha.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La expansión de las telecomunicaciones y la banda ancha impulsa el crecimiento del mercado

La rápida expansión de telecomunicacionesy las redes de banda ancha sirven como un importante impulsor del crecimiento del mercado de cables coaxiales y herramientas y equipos. El aumento de la demanda de conectividad a Internet de alta velocidad, impulsado por las crecientes aplicaciones que consumen mucho ancho de banda, como la transmisión de vídeo de alta definición y la computación en la nube, está obligando a los operadores de telecomunicaciones y proveedores de servicios de banda ancha a acelerar el despliegue y la mejora de sus infraestructuras de red. Además, la implementación de iniciativas avanzadas como DOCSIS 3.1 y la transición en curso hacia DOCSIS 4.0, diseñada para ofrecer velocidades simétricas de varios gigabits, requieren grandes esfuerzos de instalación, mantenimiento y reparación.

- Por ejemplo, en julio de 2025, Mediacom y Hitron Technologies Americas anunciaron una prueba para las implementaciones de prueba de DOCSIS 4.0 eMTA en los EE. UU. mediante la utilización de una nueva generación de tecnología híbrida de fibra coaxial.

Actualizaciones de la red híbrida de fibra-coaxial para impulsar la demanda de herramientas avanzadas

Se espera que el avance de las redes híbridas de fibra-coaxial (HFC) impulse sustancialmente la demanda de cable coaxial y herramientas y equipos. Los operadores de cable se centran cada vez más en mejorar la capacidad del ancho de banda ascendente para respaldar los servicios emergentes de próxima generación, como Internet multigigabit y conectividad de nivel empresarial. Estas mejoras de la red requieren operaciones de campo integrales que involucran segmentación de nodos, expansiones de plantas y optimización general del sistema.

Dichas actividades requieren la utilización de herramientas altamente confiables y precisas diseñadas específicamente para la preparación, terminación y pruebas de diagnóstico de conexiones de cables coaxiales. La implementación de estas herramientas especializadas es fundamental para garantizar el cumplimiento de los estándares de calidad y el cumplimiento normativo durante todos los procesos de actualización e implementación de la red. En febrero de 2025, Optimum anunció planes de actualización de red para ofrecer velocidades de Internet multigigabit en el 65 % de su huella de servicio para 2028. Además, se espera que la red híbrida-coaxial multigigabit duplique la disponibilidad de velocidades multigigabit en los próximos tres años.

RESTRICCIONES DEL MERCADO

Intensa competencia de tecnologías alternativas para limitar el crecimiento del mercado

El crecimiento del mercado de cables coaxiales y herramientas y equipos se ve limitado por la aparición de tecnologías alternativas, en particular soluciones inalámbricas y de fibra óptica. Las arquitecturas de fibra hasta el hogar (FTTH) y de red óptica pasiva (PON) se distinguen por su capacidad de ancho de banda superior, latencia mínima y escalabilidad, lo que las convierte en la opción de infraestructura preferida para nuevos despliegues de banda ancha en mercados maduros y emergentes. Por lo tanto, el énfasis estratégico de los operadores de telecomunicaciones en las actualizaciones de las redes de fibra ha resultado en una disminución de las inversiones relacionadas con las infraestructuras de cable coaxial y sus herramientas asociadas.

OPORTUNIDADES DE MERCADO

El crecimiento de DAS, la seguridad pública y las redes privadas crean brillantes oportunidades para las herramientas coaxiales

La rápida expansión de Sistemas de Antenas Distribuidas (DAS),las redes de comunicaciones de seguridad pública y las instalaciones inalámbricas privadas presentan importantes oportunidades de crecimiento para el mercado de cables coaxiales y herramientas y equipos. Si bien el cableado de fibra óptica soporta predominantemente el transporte de la red central, los cables coaxiales siguen siendo críticos para la conectividad dentro de los sistemas inalámbricos internos, principalmente sirviendo funciones de cables de alimentación y puente. Por lo tanto, la actual expansión y el énfasis regulatorio en la infraestructura DAS aumentan significativamente la demanda de herramientas de cable coaxial especializadas y refuerzan su papel integral en las implementaciones modernas de comunicaciones inalámbricas.

- Por ejemplo, en noviembre de 2024, Verizon anunció la implementación de su primer sistema O-RAN DAS interoperable de múltiples proveedores en el Moody Center de la Universidad de Texas y el Centro de Convenciones de Austin en Texas, EE. UU. Además, estos sistemas son los primeros sistemas DAS de su tipo implementados comercialmente en la red de Verizon que utiliza interfaces O-RAN entre los diversos componentes de la red de acceso por radio celular de diferentes proveedores.

DESAFÍOS DEL MERCADO

El surgimiento de la tecnología inalámbrica crea obstáculos para el crecimiento del mercado

Las soluciones inalámbricas como 5G, Wi-Fi y conectividad satelital son alternativas viables para Internet de alta velocidad y distribución de video de alta definición. A medida que los consumidores y las empresas prefieren cada vez más las soluciones inalámbricas, la demanda de cables coaxiales en aplicaciones tradicionales como la televisión y el acceso a Internet se ve desafiada. Además, la existencia de productos falsificados de bajo costo y baja calidad afecta la reputación y las ventas de los proveedores establecidos. Esto es especialmente frecuente en conjuntos de cables y otros componentes.

CABLE COAXIAL Y TENDENCIAS DEL MERCADO DE HERRAMIENTAS Y EQUIPOS

El despliegue de redes híbridas de fibra-coaxial (HFC) se está convirtiendo en una tendencia clave

Los operadores de cable están actualizando activamente las redes HFC para admitir DOCSIS 4.0, que amplía el uso del espectro hasta 1,8 GHz e introduce divisiones ascendentes más altas. Esta evolución exige herramientas y equipos de prueba capaces de operar en rangos de frecuencia más amplios y tolerancias más estrictas. Los instaladores requieren cada vez más herramientas de compresión y engarzado de alta precisión, controladores de torsión calibrados y medidores de señal avanzados que midan MER, BER y el ingreso en frecuencias extendidas.

- Por ejemplo, en septiembre de 2025, Mediacom Communications anunció su primera implementación exitosa de cliente DOCSIS 4.0 en el sistema de Mediacom en Moline, Illinois, con una red híbrida de fibra coaxial (HFC) en colaboración con ATX Networks, Harmonic y Hitron.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DE LOS ARANCELES

En 2024 y 2025, los aranceles sobre metales, piezas de herramientas y dispositivos electrónicos elevaron los costos de fabricación e importación de herramientas para cables coaxiales. Esto provocó precios más altos para las herramientas de compresión, los controladores de torsión y los medidores de prueba, lo que ejerció presión sobre los distribuidores y contratistas. Para gestionar estos costos, los fabricantes trasladaron parte de la producción a México, Vietnam y Europa del Este. Muchos también ofrecieron paquetes de servicios y ofertas de calibración para suavizar el impacto en los precios. A pesar de las tarifas, la demanda se mantuvo estable gracias a las actualizaciones de DOCSIS y las necesidades continuas de mantenimiento de la red.

Para 2028, si los aranceles siguen vigentes, las cadenas de suministro se ajustarán de forma más permanente. Es probable que los fabricantes amplíen la producción local en India, Vietnam y partes de Europa para reducir la dependencia de las importaciones con altos aranceles. Si bien los costos pueden seguir siendo más altos que antes de los aranceles, las empresas se concentrarán en ofrecer herramientas duraderas, reparables y modulares para brindar a los compradores un mejor valor a largo plazo. Por lo tanto, los contratistas pueden elegir paquetes de herramientas de coaxial y fibra para equilibrar los presupuestos, mientras que los proveedores utilizarán contratos a granel y abastecimiento localizado para seguir siendo competitivos.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de herramienta

El elevado uso de cables coaxiales está liderado por el sólido despliegue de redes HFC a nivel mundial

Según el tipo de herramienta, el mercado se segmenta en cable coaxial, herramientas de telecomunicaciones, herramientas para cables COAX, herramientas para tirar de cables, fibra opticaherramientas y equipos de prueba eléctrica. El cable coaxial dominó el mercado con una participación de mercado del 53,43% en 2024 debido a la extensa infraestructura HFC instalada y su papel fundamental en la conectividad de banda ancha, televisión y dentro de edificios. Los operadores continúan invirtiendo en mantenimiento y actualizaciones de DOCSIS 4.0, lo que sostiene la demanda de peladores coaxiales, herramientas de compresión y medidores de prueba. Se prevé que el segmento de cable coaxial domine el mercado con una participación del 53,12% en 2026.

- En mayo de 2024, Qorvo lanzó el QPC7330, el primer ecualizador de cable inverso variable de un solo chip de la industria, que simplifica las actualizaciones de la red CATV DOCSIS 4.0. El IC elimina la necesidad de complementos o configuraciones complejas, permite la programación automatizada y agiliza la instalación.

Además, el segmento de herramientas de fibra óptica surgió como el de más rápido crecimiento con una tasa compuesta anual del 7,24%, impulsado por la aceleración de los despliegues de FTTH, las iniciativas de banda ancha respaldadas por el gobierno y la creciente demanda de Internet de alta velocidad y baja latencia. Las empalmadoras, cortadoras y probadores ópticos de fusión se adoptan cada vez más a medida que los operadores hacen la transición de sus redes a la fibra, lo que crea oportunidades de rápido crecimiento junto con la fuerte demanda impulsada por el mantenimiento del coaxial.

Por aplicación

La transferencia de datos por Internet domina debido a la creciente demanda de servicios de banda ancha de alta velocidad

Según la aplicación, el mercado se segmenta en transferencia de datos por Internet, distribución de vídeo y transferencia de radiofrecuencia. El segmento de transferencia de datos por Internet dominó la cuota de mercado de cable coaxial y herramientas y equipos en 2024 con unos ingresos del 63,08%, impulsado por la creciente demanda de banda ancha de alta velocidad para admitir streaming, servicios en la nube, trabajo remoto y aplicaciones de IoT. Los operadores dependen de la infraestructura coaxial para la conectividad de última milla, lo que garantiza una fuerte demanda de herramientas de precisión y probadores avanzados. Se prevé que el segmento de transferencia de datos por Internet domine el mercado con una participación del 62,7% en 2026.

- En agosto de 2025, Rogers anunció la expansión de su servicio WiFi 7 a clientes en Canadá a través de su Internet residencial 5G, compatible con más de 200 dispositivos domésticos conectados simultáneamente. Este lanzamiento sigue a los lanzamientos en Calgary y el Atlántico canadiense, con el objetivo de brindar a los canadienses experiencias mejoradas de Internet en el hogar a través de las redes coaxiales de fibra híbrida y 5G de Rogers.

Los segmentos de distribución de vídeo y transferencia de radiofrecuencia (RF) están surgiendo. La creciente adopción de video de alta definición y 4K/8K en entornos de transmisión, hotelería y pro-AV sostiene la demanda de herramientas relacionadas con el video. Mientras tanto, el crecimiento de la transferencia de RF se ve impulsado por aplicaciones aeroespaciales, de defensa y 5G, que requieren conectores coaxiales especializados, herramientas de torsión y equipos de prueba para garantizar el rendimiento.

Por industria de uso final

Segmento de proveedores de servicios de telecomunicaciones y banda ancha que dominará el mercado debido a la expansión a gran escala de los servicios de telecomunicaciones en todo el mundo.

Basado en la industria de uso final, el mercado está segmentado en proveedores de servicios de telecomunicaciones y banda ancha, radiodifusión y satélite, redes de fibra óptica, defensa y aeroespacial, industrial y servicios públicos, y otros. Los proveedores de servicios de telecomunicaciones y banda ancha dominaron en 2024 con una cuota de mercado del 34,66%. El crecimiento del segmento está impulsado principalmente por las implementaciones a gran escala, las actualizaciones de DOCSIS y el mantenimiento continuo que impulsan la demanda continua de extractores, herramientas de compresión, llaves dinamométricas y medidores de prueba avanzados. Su amplia fuerza laboral técnica y sus estrictos estándares de calidad garantizan compras constantes y recurrentes. Se prevé que el segmento de proveedores de servicios de telecomunicaciones y banda ancha domine el mercado con una participación del 34,92% en 2026.

- En septiembre de 2025, Harmonic y Comcast anunciaron una colaboración para ampliar el acceso a banda ancha de fibra a medida que Comcast amplía su red a nuevos mercados. En 2024, Comcast agregó más de 1 millón de nuevas ubicaciones y planea agregar 1,2 millones más para fines de 2025.

Por otra parte, la radiodifusión y el satélite se perfilan como los segmentos de más rápido crecimiento. El auge de la radiodifusión de ultra alta definición (4K/8K), la expansión de los servicios satelitales directos al hogar y el crecimiento de la infraestructura terrestre para comunicaciones por satéliteestán impulsando la demanda de herramientas coaxiales de alta precisión y equipos de prueba de RF, particularmente en regiones con un consumo de medios en expansión y proyectos de conectividad aeroespacial.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

PERSPECTIVA REGIONAL DEL MERCADO DE CABLES COAXIALES Y HERRAMIENTAS Y EQUIPOS

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Coaxial Cable and Tools & Equipment Market Size, 2025 (USD billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, Asia Pacífico poseía el 45,57 % del mercado mundial, alcanzando una valoración de 6.620 millones de dólares, y se prevé que crezca hasta 7.060 millones de dólares en 2026. El mercado de cables coaxiales y herramientas y equipos de Asia Pacífico surgió como el más grande en 2025, valorado en 6.620 millones de dólares, impulsado principalmente por China, India, Corea del Sur y Japón. La expansión de la banda ancha a gran escala, los despliegues híbridos de fibra y coaxial y las iniciativas de digitalización lideradas por el gobierno crearon una fuerte demanda de extractores, kits de compresión, llaves dinamométricas y probadores avanzados. Se prevé que el mercado japonés alcance los 1.140 millones de dólares en 2026, el mercado de China alcance los 3.510 millones de dólares en 2026 y el mercado de la India probablemente alcance los 710 millones de dólares en 2026.

- En febrero de 2024, Prysmian y Telstra se asociaron para la expansión de la planta de fabricación de cables ópticos de Prysmian en Dee Why, Australia, para respaldar la red de fibra interurbana de Telstra. La tecnología avanzada y sostenible tiene como objetivo mejorar la capacidad de producción y reducir el impacto ambiental, preparando la conectividad de Australia para el futuro durante más de 20 años.

América del norte

América del Norte representó 3.760 millones de dólares en 2025, lo que representa el 25,89 % de la cuota de mercado mundial, y se prevé que alcance los 3.970 millones de dólares en 2026. La industria de cables coaxiales y herramientas y equipos de América del Norte ganó 3.760 millones de dólares en 2025, con una estimación de 3.970 millones de dólares para 2026. Este liderazgo se deriva de la gran capacidad híbrida de fibra-coaxial instalada en la región. (HFC), que continúa brindando servicios de banda ancha y televisión por cable a millones de hogares. Se estima que el mercado estadounidense alcanzará los 3.640 millones de dólares en 2026.

Europa

El mercado europeo estaba valorado en 2.650 millones de dólares en 2025, capturando el 18,27% de los ingresos globales, y se estima que alcanzará los 2.790 millones de dólares en 2026. Se espera que Europa represente la tercera mayor cuota de mercado de cable coaxial y herramientas y equipos con una valoración de 2.520 millones de dólares, impulsada por una gran base de suscriptores de televisión por cable, y continúa utilizando redes híbridas de fibra-coaxial (HFC) para brindar servicios de banda ancha a millones de los hogares. Más allá de la banda ancha residencial, las importantes inversiones de los países de Europa del Este en comunicaciones por satélite, militares y aeroespaciales y en defensa refuerzan aún más su dominio. Se estima que el mercado ruso alcanzará los 490 millones de dólares en 2025. Se espera que el mercado del Reino Unido alcance los 250 millones de dólares en 2026, mientras que se prevé que el mercado alemán alcance los 380 millones de dólares en 2026.

Medio Oriente y África

Medio Oriente y África contribuyeron aproximadamente USD 890 millones al mercado global en 2025, lo que representa una participación del 6,10%, y se espera que alcance los USD 930 millones en 2026. El mercado en Medio Oriente y África está impulsado por los desarrollos en curso de sedes, estadios y ferrocarriles, que exigen cobertura de seguridad pública/DAS, lo que sustenta la necesidad de herramientas calibradas por torque, sistemas de compresión, medidores de fugas y analizadores de alta frecuencia. Además, América Latina está experimentando un crecimiento moderado con una tasa compuesta anual del 3,72%. La enorme huella heredada de HFC en los densos corredores urbanos (São Paulo–Rio–Belo Horizonte) sustenta altos ciclos de reemplazo y mantenimiento para herramientas de compresión/engarzado, controladores de torsión, SLM, TDR y medidores de fugas.

América Latina

La región de América Latina captó el 4,16% del mercado global en 2025, generando 600 millones de dólares en ingresos y se prevé que alcance los 630 millones de dólares en 2026.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave participan en campañas y colaboraciones estratégicas para aumentar la participación de mercado

El panorama competitivo del cable coaxial y las herramientas y equipos está fragmentado y los actores competitivos clave, incluidos Klein Tools, Milwaukee Tools, Fluke Corporation y Dewalt, se centran en continuos avances tecnológicos y actividades de reconocimiento de marca. Por ejemplo, en junio de 2025, DEWALT se asoció con SkillsUSA, la organización de desarrollo laboral dirigida por estudiantes más grande de EE. UU., para apoyar a los futuros comerciantes. DEWALT donará 100.000 dólares en herramientas al Campeonato SkillsUSA en Atlanta, donde 6.800 estudiantes compiten en más de 100 categorías de oficios calificados. Esta colaboración es parte de la iniciativa Grow the Trades de DEWALT, de 30 millones de dólares, para cerrar la brecha de los oficios calificados para 2027, habiendo ya otorgado casi 20 millones de dólares en becas, subvenciones y herramientas. El mercado está impulsado por el mantenimiento y la expansión continuos de la infraestructura, especialmente para las conexiones de red de última milla y de fibra coaxial híbrida (HFC) que son esenciales para aplicaciones de banda ancha de alta velocidad, 5G e IoT.

Lista de las principales empresas de cables coaxiales y herramientas y equipos perfiladas:

- Herramientas Klein, Inc.(A NOSOTROS.)

- Herramienta Milwaukee(A NOSOTROS.)

- Fluke Corporation (EE.UU.)

- Equipos y herramientas de prueba Triplett.(A NOSOTROS.)

- DEWALT (EE. UU.)

- Greenlee (Estados Unidos)

- Jameson(A NOSOTROS.)

- Soluciones VIAVI (EE. UU.)

- Industrias RUS (EE. UU.)

- Conectividad TE(Irlanda)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Septiembre 2025-Milwaukee Tool anunció una expansión de 42 millones de dólares en Menomonee Falls, Wisconsin. Este proyecto, respaldado por USD 4,5 millones en créditos fiscales basados en el desempeño de la Corporación de Desarrollo Económico de Wisconsin, incluye la compra de una propiedad de 22 acres. La expansión refleja la inversión continua de Milwaukee Tool en innovación y excelencia en fabricación, lo que refuerza el papel de Wisconsin como centro central para el crecimiento y las capacidades de producción avanzadas de la empresa.

- Septiembre 2025-InCoax Networks AB destacó el cambio provocado por las reglas tecnológicamente neutrales actualizadas del programa BEAD de EE. UU., eliminando la preferencia por la fibra primero. Este cambio permite soluciones de banda ancha más inteligentes, más rápidas y rentables sobre los cables coaxiales existentes en edificios, especialmente para unidades de viviendas múltiples (MDU).

- julio 2025-Smiths Interconnect lanzó EZiCoax, un contacto coaxial RF de 50 ohmios, de montaje por compresión, de una sola pieza, diseñado para transmisiones de señales de placa a placa con frecuencias de datos de hasta 40 GHz. Esta solución innovadora está dirigida a aplicaciones aeroespaciales y de defensa de alto valor, incluidas las comunicaciones por satélite y los sistemas de radar avanzados.

- En marzo de 2025-TDK Electronics amplió su serie ADL3225VF de inductores bobinados para alimentación por coaxial (PoC) automotriz. La tecnología PoC permite la transmisión simultánea de energía y datos a través de un único cable coaxial, simplificando el cableado del vehículo, reduciendo el peso y mejorando la eficiencia del combustible.

- enero 2025-Junkosha presentó sus últimos avances en interconexión estable ultrafase en DesignCon 2025, incluidos los conjuntos de cables coaxiales de microondas/mmWave MWX161, MWX001, MWX002 y MWX004. Diseñados para aplicaciones digitales 5G/6G, estos cables alcanzan hasta 67 GHz y cuentan con coincidencia de inclinación en 1 ps.

COBERTURA DEL INFORME

Los informes de investigación de mercado de cables coaxiales y herramientas y equipos ofrecen una visión detallada del mercado. Se centra en aspectos clave, como las empresas líderes en el mercado. Además, el informe ofrece información regional y tendencias y tecnología del mercado global, y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 5,31% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación |

Por tipo de herramienta

|

|

Por aplicación

|

|

|

Por industria de uso final

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado fue de 14,52 mil millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 5,31% durante el período previsto (2026-2034).

Se espera que el segmento de proveedores de servicios de telecomunicaciones y banda ancha lidere el mercado durante el período previsto.

El tamaño del mercado de Asia Pacífico se situó en 6.620 millones de dólares en 2025.

Las telecomunicaciones y la expansión de la banda ancha impulsan el crecimiento del mercado.

Algunos de los principales actores del mercado son Klein Tools, Inc., Milwaukee Tool, Fluke Corporation, Triplett Test Equipment & Tools y DEWALT.

Se espera que el tamaño del mercado mundial alcance los 23.280 millones de dólares en 2034.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados