Tamaño del mercado de guerra electrónica cognitiva, participación y análisis de la industria, por función EW (soporte electrónico, ataque electrónico y otros), por plataforma (aerotransportada (cazas, cápsulas EW, cargas útiles de vehículos aéreos no tripulados), naval (barcos de superficie, submarinos), terrestre (terrestre táctico/estratégico) y adyacente al espacio (PNT Anti-jam, protección Satcom)), por sistema (cápsulas y cargas útiles externas, suites integradas y otros), por componente (Sensores/receptores (banda ancha, DF), efectores (bloqueadores/señuelos) y otros), por tipo cognitivo

Tamaño del mercado de guerra electrónica cognitiva y perspectivas futuras

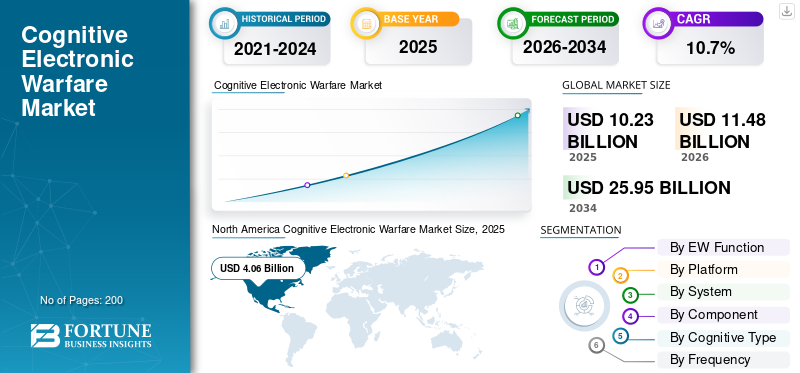

El tamaño del mercado mundial de guerra electrónica cognitiva se valoró en 10,23 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 11,48 mil millones de dólares en 2026 a 25,95 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,7% durante el período previsto. América del Norte dominó el mercado de la guerra electrónica cognitiva con una cuota de mercado del 39,69% en 2025.

El mercado global incluye sistemas cognitivos de guerra electrónica que pueden detectar el entorno electromagnético, interpretar señales y ajustar las respuestas en tiempo real. Esto va más allá de las técnicas tradicionales de guerra electrónica. El mercado se está expandiendo a medida que las fuerzas militares enfrentan nuevas amenazas, como radares más inteligentes, enlaces de datos en disputa y una gran cantidad de vehículos aéreos no tripulados. Están invirtiendo cada vez más en EW tecnológicamente avanzados que utilizaninteligencia artificialy aprendizaje automático para un reconocimiento de amenazas más rápido, una interferencia adaptativa mejorada y una mejor protección electrónica en todas las plataformas.

Por el lado de los proveedores, algunos actores clave están impulsando el mercado transformando ideas cognitivas en sistemas utilizables y actualizables. BAE Systems es líder con suites EW integradas y vías de modernización que vinculan sensores, efectores y sistemas de misión para una toma de decisiones más rápida. Elbit Systems también es un actor clave, ya que proporciona conjuntos de protección aérea y actualizaciones de carga útil EW. Se centran en la integración del sistema y una reprogramación más rápida para que los operadores puedan responder a las amenazas en evolución sin esperar ciclos de actualización lentos.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE GUERRA ELECTRÓNICA COGNITIVA

La interferencia adaptativa impulsada por IA y ML está transformando la guerra electrónica en una capacidad actualizada de software de aprendizaje rápido

El crecimiento del mercado de guerra electrónica cognitiva está impulsado por el cambio de técnicas fijas impulsadas por bibliotecas a inteligencia artificial y guerra electrónica cognitiva asistida por aprendizaje automático. El nuevo enfoque puede reconocer emisores desconocidos y ajustar las respuestas rápidamente. La ventaja cognitiva se centra menos en un único bloqueador y más en el sistema que opera en un bucle: detectar, decidir, responder, evaluar y actualizar. Los programas ahora enfatizan la reprogramación rápida, una fuerte protección electrónica y un software de misión que pueda mantenerse al día con las amenazas cambiantes. Esto es especialmente importante a medida que los radares y las redes se vuelven más adaptables.

En abril de 2024, la Fuerza Aérea de EE. UU. otorgó al Southwest Research Institute (SwRI) un contrato de 6,4 millones de dólares para explorar algoritmos cognitivos de guerra electrónica, diseñados para detectar y responder a amenazas desconocidas de radares enemigos en tiempo real. Este contrato indica que el comportamiento adaptativo, similar al de la IA, está pasando del concepto al trabajo financiado.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Las rápidas mejoras en la capacidad de supervivencia frente a la evolución de las amenazas de radares y drones impulsan el crecimiento del mercado

Las plataformas modernas operan en condiciones de espectro más ocupadas y hostiles. Como resultado, los ejércitos se están centrando en mejoras de la guerra electrónica que mejoren la capacidad de supervivencia y se mantengan al día con las amenazas cambiantes. Esta demanda de mercado de sistemas cognitivos de guerra electrónica surge de programas financiados para modernizar aviones con guerra electrónica tecnológicamente avanzada.sensorsuites. Estas suites son clave para el comportamiento cognitivo, junto con el software y el trabajo de integración necesarios para que sean efectivas en todas las misiones.

En noviembre de 2025, Saab recibió pedidos de Airbus Defence and Space para entregar el conjunto de sensores Arexis Electronic Warfare para los Eurofighter alemanes. El valor total del contrato es de aprox. USD 631,86 millones, con entregas previstas del 2025 al 2028.

RESTRICCIONES DEL MERCADO

Normas de seguridad, gobernanza y aprobación para frenar el despliegue de la autonomía cognitiva

La creciente autonomía en la toma de decisiones sobre guerra electrónica presenta un desafío importante. Los comportamientos cognitivos deben validarse, probarse y gobernarse para evitar consecuencias no deseadas, como acertar fuera del objetivo, interferencia amistosa o escalada insegura. Esta realidad alarga los plazos, particularmente cuando los sistemas incorporan capacidades similares a las de armas u operan bajo estrictas reglas de enfrentamiento. En estas situaciones, las aprobaciones, la verificación y la rendición de cuentas son tan cruciales como el desempeño.

En enero de 2023, el Departamento de Defensa de EE. UU. actualizó la Directiva 3000.09 del Departamento de Defensa, titulada “Autonomía en los sistemas de armas”. Esta actualización enfatizó las políticas y la supervisión de las funciones autónomas y semiautónomas. También estableció requisitos para el desarrollo, la gobernanza y las aprobaciones de alto nivel para ciertos sistemas de armas autónomas.

OPORTUNIDADES DE MERCADO

Bloqueadores suplentes no tripulados atacables para allanar el camino para el crecimiento de la guerra electrónica cognitiva (EW)

Una gran oportunidad radica en el cambio hacia plataformas no tripuladas y de bajo costo que transportan cargas útiles de guerra electrónica. Estas plataformas pueden actualizarse e implementarse rápidamente en espacios aéreos más riesgosos. Este método ofrece un enfoque escalable para la EW cognitiva. Los bucles de aprendizaje, la reprogramación rápida y la selección de técnicas inteligentes se vuelven más simples con más nodos, iteraciones más rápidas y la capacidad de proteger valiosas aeronaves tripuladas.

En mayo de 2025, Defense Equipment & Support (DE&S) del Reino Unido anunció la adquisición de drones Tekever AR3. Estos se integraron con el sistema de guerra electrónica BriteStorm de Leonardo UK.

DESAFÍOS DEL MERCADO

Cambios variables Desafíos Sistemas cognitivos EW Eficiencia del trabajo durante las misiones

Un desafío clave es que los sistemas cognitivos de guerra electrónica pueden exhibir un comportamiento variable a medida que cambian las condiciones de las señales, las tácticas del adversario y los entornos operativos. Por tanto, las pruebas únicas son insuficientes. Las fuerzas armadas requieren métodos confiables para evaluar el desempeño, la capacidad de supervivencia y los comportamientos inesperados, incluida la interferencia o la selección de técnicas inapropiadas, en escenarios de misiones reales. También es necesario volver a realizar pruebas continuas a medida que se actualizan las actualizaciones de software yaprendizaje automáticoLos modelos se perfeccionan con el tiempo. Esta verificación exhaustiva puede retrasar la implementación, lo que hace que la integración del sistema y la preparación de los datos sean igualmente importantes para el hardware bloqueador.

En diciembre de 2024, el Departamento de Defensa de EE. UU. publicó el Manual 5000.101 del Departamento de Defensa sobre pruebas y evaluación operativas (OT&E) y pruebas y evaluación con fuego real (LFT&E) para sistemas autónomos y habilitados para IA.

Impacto de la guerra entre Rusia y Ucrania

La guerra entre Rusia y Ucrania acelerará la demanda de capacidades cognitivas de guerra electrónica rápidamente reprogramables y centradas en los UAS

La guerra entre Rusia y Ucrania ha convertido la guerra electrónica en una contienda diaria, especialmente en lo que respecta a la interrupción del GPS/PNT, los enlaces de los drones y la capacidad de supervivencia de los radares. Esta situación genera interés en la EW cognitiva, que son sistemas que pueden cambiar más rápido que las bibliotecas estáticas.

Dos efectos principales en el mercado son:

- El aumento del gasto en Europa está creando más oportunidades para la modernización de EW y el control del espectro.

- El rápido ciclo de “medir, adaptar, volver a probar” en el campo de batalla está impulsando la adquisición hacia sistemas de guerra electrónica reprogramables y definidos por software y guerra electrónica contra UAS, donde los comportamientos cognitivos son cruciales.

En abril de 2025, el SIPRI informó que el gasto militar europeo, incluido el de Rusia, aumentó un 17 % hasta alcanzar los 693 mil millones de dólares en 2024. La guerra en Ucrania fue un factor importante que impulsó más financiación para programas y mejoras de guerra electrónica y armas electrónicas.

En junio de 2025, Defense News informó sobre los desarrollos en Europa con bloqueadores de radar basados en drones, como las pruebas de conceptos de carga útil de RF y UAS en Dinamarca.

Análisis de segmentación

Por función EW

El soporte electrónico (ES) domina debido a la necesidad de una detección de amenazas rápida y confiable

Según la función EW, el mercado se clasifica en soporte electrónico (ES), ataque electrónico (EA), protección electrónica (EP) y gestión de batalla electromagnética (herramientas EMBM/EMSO).

El segmento de soporte electrónico (ES) lidera ya que permite la detección, clasificación y seguimiento en tiempo real de señales del adversario, proporcionando el conocimiento de la situación necesario para la interferencia adaptativa y la toma de decisiones a lo largo del ciclo de participación operativa. Sin detección de banda ancha, radiogoniometría y clasificación rápida de señales, no se pueden proteger las redes amigables ni se pueden inducir las contramedidas adecuadas. A medida que los emisores se vuelven más ágiles y los entornos más ruidosos, los operadores se centran en mejorar los ES, ya que les ayuda a generar conciencia en tiempo real y proporcionar mejores datos para técnicas adaptativas.

En noviembre de 2025, Saab anunció pedidos de aproximadamente 638,21 millones de dólares de Airbus Defence and Space para el Arexis.Guerra electrónica (EW)conjunto de sensores. Este equipo está destinado a los Eurofighter alemanes, con entregas previstas entre 2025 y 2028.

Se espera que el segmento de gestión de batalla electromagnética (herramientas EMBM/EMSO) muestre el crecimiento más rápido con una tasa compuesta anual del 16,7% durante el período previsto.

Por plataforma

El segmento de plataformas aéreas lidera debido a la necesidad de proteger aviones de alto valor y paquetes de ataque en el espacio aéreo en disputa

Según la plataforma, el mercado se clasifica en Aerotransportado (cazas, cápsulas EW, cargas útiles de UAV), Naval (barcos de superficie, submarinos), Terrestre (terreno táctico/estratégico) y Espacio adyacente (antiinterferencias PNT, protección de comunicaciones por satélite).

El segmento aerotransportado (cazas, cápsulas EW, cargas útiles de vehículos aéreos no tripulados) tuvo la mayor participación en 2025. El ámbito aeroespacial y de defensa a menudo requiere decisiones rápidas para sobrevivir contra radares, misiles y defensas aéreas complejas modernas. Los cazas, las cápsulas de guerra electrónica y las cargas útiles transportadas por vehículos aéreos no tripulados ofrecen la forma más rápida de escalar. Las flotas se pueden actualizar con efectos agregados y actualizaciones de software sin tener que rediseñar toda la plataforma. Este método mantiene la protección electrónica y ajusta las respuestas para que coincidan con el comportamiento de amenaza más reciente.

En mayo de 2025, Raytheon (RTX) recibió un contrato de producción de seguimiento de 580 millones de dólares de la Marina de los EE. UU. para el Jammer Mid-Band de próxima generación (NGJ-MB). Este contrato incluye conjuntos adicionales de cápsulas de interferencia aerotransportadas, incluidas cápsulas para la Real Fuerza Aérea Australiana, junto con repuestos y equipos de apoyo.

Se espera que el espacio adyacente (PNT anti-jam, protección satcom) muestre el crecimiento más rápido con una tasa compuesta anual del 13,9% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por sistema

Las suites integradas (aviones/barcos) lideran debido a conexiones más estrechas entre la misión y la necesidad de supervivencia de la plataforma

Según el sistema, el mercado se segmenta en cápsulas y cargas útiles externas, suites integradas (avión/barco), sistemas terrestres (vehículo/manpack), consumibles/señuelos (activos) y kits de entrenamiento/prueba y reprogramación.

El segmento de suites integradas (aviones/barcos) tiene la mayor cuota de mercado a medida que la guerra electrónica (EW) moderna se extiende más allá de las capacidades de interferencia independientes. Incluye una combinación coordinada de sensores, procesamiento, contramedidas y software de misión que deben funcionar bien con la plataforma anfitriona. Cuando las amenazas cambian rápidamente, los operadores prefieren EW integrada que pueda combinar advertencias, sugerir respuestas y ofrecer protección sin módulos adicionales ni demandas adicionales a los operadores. Esto es crucial para los aviones de primera línea y los barcos de alto valor.

En julio de 2024, el Departamento de Defensa de EE. UU. anunció una modificación del contrato por valor de 520,4 millones de dólares para la producción del conjunto de guerra electrónica F-16 Block 70/72 Viper Shield a través de Foreign Military Sales.

Se prevé que los consumibles/señuelos (activos) sean el segmento de más rápido crecimiento con una tasa compuesta anual del 12,2% durante el período previsto.

Por componente

La rápida interrupción de los radares y enlaces enemigos, los efectores, los bloqueadores y los señuelos dominan el crecimiento segmentario

Según el componente, el mercado se segmenta en sensores/receptores (banda ancha, DF), efectores (bloqueadores/señuelos), software y bibliotecas de misión, y otros.

Los segmentos de efectores (bloqueadores/señuelos) dominaron el mercado en 2025. Una vez que un sistema detecta y clasifica una amenaza, su tarea consiste en su capacidad de bloquear, engañar o distraer al oponente. Esto es especialmente importante para los emisores modernos que cambian rápidamente. Los presupuestos de defensa están dando gran prioridad a las inversiones en tecnología de interferencia y señuelos activos. Proporcionan beneficios inmediatos de supervivencia y pueden mejorar a través de datos de la misión y actualizaciones técnicas.

En septiembre de 2024, la Marina de los EE. UU. otorgó a L3Harris un contrato de cinco años por un valor de hasta 587,4 millones de dólares para el Jammer de banda baja de próxima generación (NGJ-LB). Este programa de cápsulas de interferencia táctica actualiza los ataques electrónicos aerotransportados y muestra un claro compromiso de invertir millones y miles de millones en el mercado de sistemas cognitivos de guerra electrónica.

El software y bibliotecas de misión es el segmento de más rápido crecimiento en el mercado con una tasa compuesta anual del 14,1% durante el período previsto.

Por tipo cognitivo

Se prefiere la asistencia (Human-In-The-Loop) debido a requisitos de seguridad y responsabilidad

Según el tipo cognitivo, el mercado se segmenta en asistido (humano en el circuito), adaptativo (reglas + ayudas de aprendizaje automático), cognitivo (adaptación de circuito cerrado) y EW enjambre/colaborativo (multiplataforma).

El segmento asistido (humano en el circuito) tuvo la mayor participación de mercado global de guerra electrónica cognitiva en 2025. A medida que mejora la guerra electrónica cognitiva, la necesidad de operadores humanos es esencial para acciones que conduzcan a interferencias, escaladas o interrupciones amistosas no intencionadas. Las partidas cognitivas de guerra electrónica asistidas, a medida que los militares utilizan la autonomía, la IA/ML pueden mejorar la detección, las recomendaciones y las opciones técnicas, pero los humanos siguen siendo responsables de la intención y el control finales, particularmente en situaciones complejas de reglas de enfrentamiento.

EW enjambre/colaborativo (multiplataforma) es el segmento de más rápido crecimiento, con una tasa compuesta anual del 26,4 % durante el período previsto.

Por frecuencia

La prevalencia de amenazas de radar y enlace de datos permite el dominio de las bandas L/S/C/X/Ku/Ka

Según la frecuencia, el mercado se segmenta en bandas HF/VHF/UHF, L/S/C/X/Ku/Ka, multibanda/banda ancha y otras.

El segmento de bandas L/S/C/X/Ku/Ka tuvo la mayor cuota de mercado en 2025, ya que la mayoría de los problemas difíciles en la guerra electrónica se generan debido a los radares de defensa aérea y el control de fuego de los cazas.radares, buscadores de misiles y muchos enlaces de datos tácticos. Se encuentran principalmente en la frecuencia L hasta el rango de la banda Ka. La eficacia de la guerra electrónica es más evidente ya que el sistema necesita clasificar, detectar y contrarrestar rápidamente señales que cambian rápidamente en las mismas bandas que afectan la probabilidad de neutralización.

El segmento multibanda/banda ancha es el segmento de más rápido crecimiento, registrando una tasa compuesta anual del 14,4% durante el período previsto.

Por usuario final

Las organizaciones de defensa son los principales usuarios finales gracias a los presupuestos nacionales de modernización

Según el usuario final, el mercado se segmenta en organizaciones de defensa, agencias de I+D y contratistas principales/integración OEM.

El segmento de organizaciones de defensa dominó el mercado en 2025; en EW cognitiva, los grupos de defensa como los Ministerios de Defensa y las fuerzas armadas se hacen cargo mientras controlan las necesidades operativas y los principales ciclos de adquisiciones. Estos ciclos implican actualizaciones de plataformas, kits de supervivencia e implementación a gran escala. Incluso cuando la industria y los laboratorios trabajan en investigación y desarrollo, surge la actividad del mercado. Las fuerzas aéreas, las armadas y los ejércitos financian la adquisición, la instalación y el mantenimiento a largo plazo para mantener la EW eficaz contra las amenazas en evolución.

Se espera que el segmento de integración de contratistas principales/OEM muestre el crecimiento más rápido con una CAGR del 16,4% durante el período previsto.

Perspectivas regionales del mercado de guerra electrónica cognitiva

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y Resto del Mundo (Medio Oriente, África y América Latina).

América del norte

North America Cognitive Electronic Warfare Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de guerra electrónica cognitiva de América del Norte tiene la mayor participación del mercado. Estados Unidos está a la vanguardia ya que mantiene el flujo más grande y consistente de actualizaciones EW en aviones, barcos, sistemas terrestres y el software y la reprogramación asociados. Este nivel de financiación, junto con un fuerte enfoque en la supervivencia y el dominio del espectro, impulsa a la región hacia adelante tanto en capacidad como en compras continuas. En abril de 2025, SIPRI informó que el gasto militar estadounidense alcanzó los 997 mil millones de dólares en 2024. Estados Unidos contribuyó con hasta el 37% del gasto militar mundial, lo que le dio a América del Norte una ventaja estructural a la hora de liderar inversiones en guerra electrónica y guerra electrónica cognitiva.

Mercado de guerra electrónica cognitiva de EE. UU.

El dominio del mercado estadounidense dentro de la región generó unos ingresos de 3.820 millones de dólares en 2025 y progresará a una tasa compuesta anual del 9,0% durante el período previsto.

Europa

El tamaño del mercado europeo fue el segundo más grande en 2025 con 2.670 millones de dólares y registrará una tasa compuesta anual del 11,8% en los próximos años. Europa se ha convertido en una de las regiones más activas en la guerra electrónica cognitiva ya que la amenaza medioambiental es inminente. El SIPRI informa que el gasto militar de Europa, incluida Rusia, ha aumentado hasta un 17%, con una valoración de 693 mil millones de dólares en 2024. El gasto de Rusia se estima en 149 mil millones de dólares, con aumentos significativos en todo el continente. Este patrón de gasto fomenta el rápido desarrollo de capacidades de defensa en guerra electrónica, como un mejor apoyo electrónico (detección y radiogoniometría), una protección electrónica más sólida y más herramientas para la guerra de maniobras electrónicas y operaciones de espectro electrónico para coordinar acciones de espectro entre fuerzas conjuntas.

Mercado de guerra electrónica cognitiva del Reino Unido

El mercado del Reino Unido es el tercero más grande a nivel mundial y se prevé que registre una tasa compuesta anual del 12,7% en los próximos años.

Mercado de guerra electrónica cognitiva de Alemania

El tamaño del mercado de Alemania se estima en alrededor de 490 millones de dólares en 2026, lo que representa aproximadamente el 15,88% de los ingresos de Europa.

Asia Pacífico

El tamaño del mercado de Asia Pacífico alcanzó los 2.270 millones de dólares en 2025 y se prevé que muestre el crecimiento más rápido del 12,7% durante el período previsto. La demanda de la región está influenciada por la modernización a gran escala y las tensiones regionales en curso. Esto significa que la guerra electrónica se considera un apoyo clave, no sólo una especialidad. SIPRI señala que se espera que el gasto de China alcance los 314 mil millones de dólares en 2024, lo que representa un aumento del 7%. Mientras tanto, el gasto de Japón aumentó un 21% a 55.300 millones de dólares, su mayor aumento anual desde 1952. Esta situación naturalmente impulsa las prioridades de la guerra electrónica cognitiva: reconocimiento de señales más rápido, adaptabilidad en múltiples bandas y protección de redes y sensores en operaciones aéreas y marítimas.

Mercado de guerra electrónica cognitiva de China

Se proyecta que el mercado de China será uno de los más grandes, con ingresos estimados en 2025 en alrededor de 920 millones de dólares, lo que representa aproximadamente el 40,31 % de las ventas de Asia Pacífico.

Mercado de guerra electrónica cognitiva de la India

Se estima que el mercado de la India en 2025 ascenderá a unos 310 millones de dólares, lo que representa aproximadamente el 13,69 % de los ingresos de Asia Pacífico.

Resto del mundo

El resto del mundo (Oriente Medio, África y América Latina) tiene una participación comparativamente menor y crecerá a una tasa compuesta anual del 8,9%. Oriente Medio tiende a avanzar más rápido, África crece a partir de una base más pequeña y América Latina es selectiva y sensible al presupuesto. SIPRI informa que el gasto militar en Medio Oriente alcanzó alrededor de 243 mil millones de dólares en 2024, lo que representa un aumento del 15% del gasto total de África de 52,1 mil millones de dólares en 2024. América Latina muestra resultados mixtos, pero SIPRI señala ejemplos como México, donde el gasto aumentó un 39% a 16,7 mil millones de dólares en 2024. Estas tendencias de gasto indican una demanda a corto plazo de resultados prácticos de guerra electrónica, como contra-UAS, kits de supervivencia de plataforma y actualizaciones que se pueden integrar rápidamente.

Mercado de guerra electrónica cognitiva de Oriente Medio

El tamaño del mercado en Oriente Medio representó 810 millones de dólares en 2025 y se espera que alcance los 1900 millones de dólares en 2034, lo que representa aproximadamente el 65,88% de las ventas mundiales.

Mercado de guerra electrónica cognitiva de África

El tamaño del mercado de esta región captó 140 millones de dólares en 2025 y se espera que alcance los 330 millones de dólares en 2034.

Mercado latinoamericano de guerra electrónica cognitiva

En 2025, América Latina alcanzó los USD 0,28 millones en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

Actores clave de la industria tendrán éxito con una rápida integración y efectos reprogramables

El mercado de la guerra electrónica cognitiva se está consolidando cada vez más en torno a actores importantes capaces de ofrecer capacidades integrales, incluida la detección de banda ancha, el procesamiento en tiempo real y los efectos operativos. Estas empresas también garantizan que sus sistemas permanezcan actualizados mediante rápidas actualizaciones de software y actualizaciones de datos de misión. En la práctica, los compradores están cada vez menos centrados en adquirir el bloqueador más eficaz y más preocupados por si un proveedor puede integrar perfectamente capacidades de guerra electrónica en la plataforma y mantener su relevancia a medida que evolucionan las formas de onda y las tácticas.

En América del Norte, el mercado de ataques electrónicos aerotransportados está influenciado por proyectos como NGJ Mid-Band de Raytheon y NGJ Low-Band de L3Harris. En Europa, hay grandes esfuerzos de modernización de sensores, como se observa en los pedidos de Arexis de Saab para los Eurofighter alemanes. El Reino Unido está probando conceptos de inhibidores suplentes no tripulados a través de StormShroud, que incluye la carga útil Tekever AR3 y BriteStorm de Leonardo. Mientras tanto, BAE Systems es líder en sistemas integrados de guerra electrónica de combate. Elbit Systems también está ampliando sus instalaciones de suite de autoprotección a través de contratos EW y DIRCM por valor de 175 millones de dólares.

LISTA DE EMPRESAS CLAVE DE GUERRA ELECTRÓNICA COGNITIVA PERFILADAS

- BAE Systems plc. (Reino Unido)

- RTX Corporation (Raytheon) (EE. UU.)

- L3Harris Technologies, Inc. (EE. UU.)

- Lockheed Martin Corporación(A NOSOTROS.)

- Northrop Grumman Corporation (EE.UU.)

- Saab AB (Suecia)

- Leonardo SpA (Italia)

- Grupo Thales (Francia)

- HENSOLDT AG(Alemania)

- Airbus Defence and Space (Europa)

- Elbit Systems Ltd. (Israel)

- Industrias Aeroespaciales de Israel (IAI) / Sistemas ELTA (Israel)

- Rafael Advanced Defense Systems Ltd. (Israel)

- Rohde & Schwarz GmbH & Co. KG(Alemania)

- Indra Sistemas, S.A.(España)

- ASELSAN A.Ş.(Turquía)

- Bharat Electronics Limited (BEL) (India)

- Hindustan Aeronautics Limited (HAL) (India)

- Hanwha Systems Co., Ltd. (Corea del Sur)

- Corporación Mitsubishi Electric (Japón)

- Collins Aerospace (EE.UU.)

- QinetiQ Group plc (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2025:El Ministerio de Defensa de la India firmó un contrato con Bharat Electronics Limited (BEL) valorado en 277,85 millones de dólares. Este contrato incluye suites EW, kits de modificación de aviones e instalación en helicópteros IAF Mi-17 V5.

- Diciembre de 2024:Elbit Systems obtuvo dos contratos por un total de aproximadamente 175,00 millones de dólares. Estos contratos son para el suministro de suites de autoprotección EW y DIRCM para las flotas Embraer C-390 y Airbus H225M de un cliente europeo de la OTAN.

- Diciembre de 2024:El Centro de Gestión del Ciclo de Vida de la Fuerza Aérea de EE. UU. otorgó a Pacific Defense and Perceptronics un contrato de seguimiento para desarrollar sistemas de misión de guerra electrónica basados en inteligencia artificial y aprendizaje automático. El trabajo implica integrar algoritmos de aprendizaje automático para procesar emisores de RF. También demostrará la capacidad mediante pruebas de vuelo utilizando módulos EW de arquitectura abierta que cumplen con los estándares de arquitectura de sistemas abiertos de sensores y sistemas de misión abierta.

- Septiembre de 2024:La Marina de los Estados Unidos otorgó a L3Harris un contrato de cinco años por un valor de hasta 587,40 millones de dólares. Este contrato es para el desarrollo de ingeniería y fabricación de Next Generation Jammer Low Band (NGJ-LB).

- Abril de 2024:La Fuerza Aérea de EE. UU. contrató al Southwest Research Institute (SwRI) para trabajar en algoritmos de guerra electrónica cognitiva (CEW). La atención se centró en ciclos de decisión y detección más inteligentes, junto con una adaptación más rápida a entornos de RF controvertidos.

- Abril de 2023:BAE Systems recibió contratos por valor de 491,00 millones de dólares de Lockheed Martin. Estos contratos producen sistemas de guerra electrónica F-35 del Bloque 4 de la familia AN/ASQ-239. Este importante programa continúa ampliando el proceso de actualización de hardware y software de EW.

COBERTURA DEL INFORME

El análisis del mercado global de guerra electrónica cognitiva proporciona un estudio en profundidad del tamaño del mercado, el perfil y pronóstico de la empresa y todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias esperadas en el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones estratégicas, fusiones y adquisiciones. El informe también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 10,7% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación

|

Por función EW

|

|

Por plataforma

|

|

|

Por sistema

|

|

|

Por componente

|

|

|

Por tipo cognitivo

|

|

|

Por frecuencia

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, se prevé que el valor del mercado global sea de 11.480 millones de dólares en 2026 y se prevé que alcance los 25.950 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte ascendía a 4.060 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 10,7% durante el período previsto de 2026-2034.

Airborne (cazas, cápsulas EW, cargas útiles UAV) lideraron el mercado por plataforma.

Las rápidas mejoras en la capacidad de supervivencia frente a las amenazas cambiantes de radares y drones están impulsando el crecimiento del mercado de DEC.

BAE Systems, RTX (Raytheon) y L3Harris Technologies para carteras de interferencias y ataques electrónicos aéreos y de dominio conjunto a gran escala, junto con sistemas de misión integrados y líderes de suites EW tecnológicamente avanzadas como Lockheed Martin, Northrop Grumman y Leonardo para arquitecturas EW cognitivas integradas en plataformas y vías de actualización, y los principales campeones europeos, incluidos Thales, Saab y HENSOLDT para detección de banda ancha, suites de sensores EW y capacidades de gestión de batalla electromagnética. con la fuerza adicional de Elbit Systems, Israel Aerospace Industries (ELTA) y Rafael para la autoprotección probada en combate, cargas útiles EW digitales y efectos rápidos reprogramables, entre otros, son las principales empresas del mercado.

América del Norte dominó el mercado en 2025 al tener la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados