Tamaño del mercado de radar coherente, participación y análisis de la industria, por plataforma (terrestre, aerotransportada y naval y costera), por aplicación (vigilancia y defensa aérea, control de incendios y seguimiento de radar, contra-UAS y seguridad perimetral, control de tráfico aéreo y otros) y 28 V CC), por banda de frecuencia (banda L/S, banda X, banda Ku/Ka y otras), por tecnología (coherente pulsado, coherente de onda continua modulada en frecuencia y Onda continua codificada en fase), por componente (antena, receptor y procesador, transmisor y otros), por uso final (defensa y seg

INFORMACIÓN CLAVE DEL MERCADO

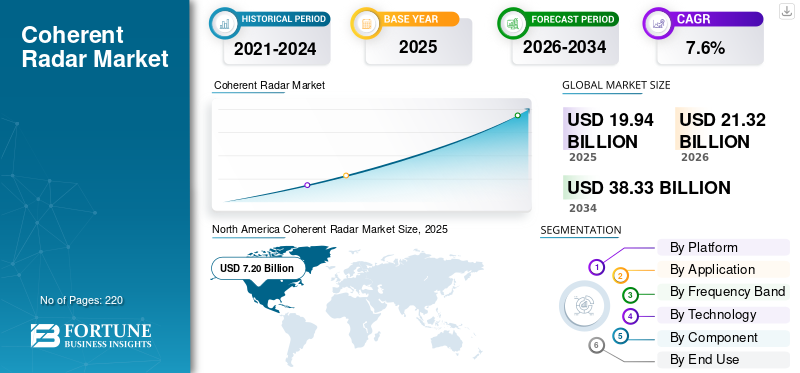

El tamaño del mercado mundial de radar coherente se valoró en 19,94 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 21,32 mil millones de dólares en 2026 a 38,33 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,6% durante el período previsto. América del Norte dominó el mercado mundial de radares coherentes con una cuota de mercado del 36,10% en 2025.

El mercado global está preparado para una sólida expansión, impulsada por el aumento de los presupuestos de defensa, el aumento de los sistemas aéreos no tripulados (UAS) y las crecientes necesidades de vigilancia meteorológica precisa y gestión del tráfico aéreo. Los radares coherentes, que aprovechan el procesamiento de señales coherentes en fase para una precisión superior de la velocidad Doppler y el rechazo de parásitos, son cada vez más vitales para detectar objetivos poco observables, rastrear amenazas hipersónicas y permitir imágenes de apertura sintética en entornos complejos. Además, hay un aumento en la demanda de sistemas de radar avanzados para proporcionar vigilancia avanzada e identificación precisa en aplicaciones de defensa, lo que se espera que impulse una demanda coherente del mercado.

- Por ejemplo, en diciembre de 2025, Leonardo consiguió un contrato con TELEDIFE de Italia para desarrollar y entregar cuatro radares coherentes de próxima generación, radar basado en tierra (GBR) y radar móvil de largo alcance (MLRR) para el sistema de defensa Michelangelo Dome, dirigido a amenazas balísticas de largo alcance de hasta 3.000 km.

Además, actores clave como Raytheon Technologies, Thales Group, Lockheed Martin y Hensoldt están impulsando innovaciones como la formación de haces integrada con IA, la tecnología cuántica mejorada.sensoresy sistemas compactos AESA (Active Electronically Scanned Array) con capacidades definidas por software para actualizaciones perfectas y costos de ciclo de vida reducidos.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de radar coherente

- Tamaño del mercado en 2025: 19,94 mil millones de dólares

- Tamaño del mercado en 2026: 21,32 mil millones de dólares

- Tamaño del mercado previsto para 2034: 38.330 millones de dólares

- CAGR: 7,6% entre 2026 y 2034

- América del Norte dominó el mercado de radares coherentes con una participación del 36,10% en 2025.

- Se proyecta que el segmento aéreo crecerá a una tasa compuesta anual del 8,6% durante el período previsto.

- Se espera que el segmento de seguridad perimetral y contra UAS registre una tasa compuesta anual del 9,4% durante el período previsto.

Asia Pacífico

Asia Pacífico emergió como el segundo mercado regional más grande con una valoración de 4.550 millones de dólares en 2025.

América del norte

América del Norte generó 7.200 millones de dólares en ingresos en 2025 y se prevé que alcance los 7.640 millones de dólares en 2026.

Europa

Se prevé que Europa registre una tasa compuesta anual del 9,0% durante el período previsto.

A NOSOTROS.

El mercado estadounidense de radares coherentes estaba valorado en aproximadamente 6.570 millones de dólares en 2025.

Japón

El mercado coherente de radares de Japón estaba valorado en aproximadamente 710 millones de dólares en 2025.

Leer más

TENDENCIAS COHERENTES DEL MERCADO DE RADAR

Los avances en la tecnología de radar coherente integrada con IA y mejorada con GaN son una tendencia destacada observada en el mercado

Los avances en la tecnología de radar coherente integrada con IA y mejorada con GaN están ganando terreno en el mercado mundial de radares. Los desarrolladores líderes están incorporando algoritmos de aprendizaje automático, procesamiento de señales cognitivas y arquitecturas definidas por software en radares coherentes para impulsar la clasificación y la eficiencia de los sistemas de radar. Además, la adopción de GaN impulsa un crecimiento coherente de los radares al impulsar el rendimiento coherente en fases. Estas innovaciones también agilizan la implementación, reducen los costos del ciclo de vida y facilitan actualizaciones perfectas para operaciones de múltiples misiones en defensa y control del tráfico aéreo.

- Por ejemplo, en mayo de 2025, Raytheon de RTX completó la primera prueba de vuelo de su radar PhantomStrike, un AESA refrigerado por aire y propulsado por GaN.sistema de control de incendiosque rastreaba objetivos en el aire.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumento del presupuesto de defensa y modernizaciónSe espera que impulse el crecimiento del mercado.

Un factor principal para la coherencia de la industria de los radares es el aumento global de los presupuestos de defensa y las iniciativas de modernización aceleradas.

- Por ejemplo, según el Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI), el gasto militar mundial alcanzó los 2,44 billones de dólares en 2024, un 6,8% más que en 2023, con importantes asignaciones para sistemas de radar avanzados. Además, según los informes de la OTAN, los países miembros planean invertir en mejoras de la defensa aérea para 2030.

Este gasto en modernización de la defensa aumenta la demanda de radares coherentes con procesamiento Doppler superior, rechazo de interferencias y versatilidad para múltiples misiones. A medida que los militares modernizan flotas, implementan redes de sensores en red y contrarrestan amenazas hipersónicas, existe una creciente necesidad de sistemas coherentes fijos y móviles para ofrecer seguimiento preciso, alerta temprana e integración con arquitecturas de defensa antimisiles.

RESTRICCIONES DEL MERCADO

Altos costos de desarrollo e integración para limitar la expansión del mercado

Una limitación importante para el mercado es la importante inversión necesaria para I+D, fabricación de AESA basada en GaN y la integración de sistemas en plataformas de defensa existentes. Estos radares tecnológicamente avanzados exigen materiales especializados, pruebas rigurosas de rendimiento ante amenazas balísticas y compatibilidad con redes multidominio. Estos radares avanzados exigen materiales especializados como alta pureza.Nitruro de galiosustratos, pruebas rigurosas para el rendimiento de amenazas balísticas en rangos extremos. Por lo tanto, la estructura de costos desalienta la adopción por parte de fuerzas de defensa más pequeñas y mercados emergentes, lo que se espera que restrinja el crecimiento coherente del mercado de radares.

OPORTUNIDADES DE MERCADO

La evolución de las regulaciones del espectro y la demanda de una vigilancia resiliente presenta oportunidades de crecimiento para el crecimiento del mercado

La evolución de las regulaciones de gestión del espectro de organismos como la UIT y las autoridades nacionales está impulsando la adopción de radares coherentes avanzados al exigir el uso eficiente del espectro electromagnético congestionado y una mayor resiliencia contraguerra electrónicaamenazas. El aumento de la demanda de sistemas de radar avanzados para navegación, prevención de colisiones y vigilancia en condiciones adversas está impulsando el crecimiento del mercado.

- Por ejemplo, en octubre de 2024, Systematic integró con éxito el radar coherente SharpEye Mk 11 de Hensoldt en la sede de SitaWare, impulsando el conocimiento del dominio marítimo para las patrulleras costa afuera del Servicio Naval de Irlanda.

Los radares coherentes permiten un procesamiento Doppler preciso y una discriminación de amenazas en tiempo real sin un consumo excesivo de ancho de banda, alineándose con las necesidades más amplias de una vigilancia con espectro eficiente. Estos factores aceleran la innovación y el despliegue de radares coherentes de próxima generación entre las fuerzas aliadas, lo que presenta oportunidades lucrativas para el crecimiento del mercado.

DESAFÍOS DEL MERCADO

Las vulnerabilidades de la cadena de suministro para componentes críticos representan un desafío para el mercado

Una restricción importante para el mercado proviene de la dependencia de la cadena de suministro de componentes especializados como el nitruro de galio (GaN).semiconductoresy módulos RF de alta potencia. Estos materiales requieren procesos de fabricación avanzados propensos a desafíos de producción, restricciones geopolíticas a las exportaciones y obstáculos en la cadena de suministro. Esta vulnerabilidad altera los cronogramas de los programas para sistemas como los radares de defensa de próxima generación, aumenta los costos de personalización para los integradores militares y obstaculiza la escalabilidad para un despliegue generalizado.

Análisis de segmentación

Por plataforma

El aumento de los presupuestos de defensa y las tensiones geopolíticas impulsarán el crecimiento segmentario

Según la plataforma, el mercado se divide en terrestre, aéreo y naval y costero.

Se prevé que el segmento terrestre represente la mayor parte coherentemercado de radarescompartir. El crecimiento impulsado por los crecientes presupuestos de defensa global, que priorizan las capacidades avanzadas de vigilancia y detección de amenazas durante las tensiones geopolíticas. Además, las aplicaciones de seguridad urbana y vigilancia de fronteras están acelerando su adopción, ya que estos radares rechazan el desorden en entornos complejos.

- Por ejemplo, en agosto de 2025, Northrop Grumman suministrará a Paraguay sus radares de largo alcance AN/TPS-78 ADCAP a través del programa de Ventas Militares Extranjeras de Estados Unidos. El radar permitirá la detección y el seguimiento precisos de aeronaves tripuladas y no tripuladas.

Se prevé que el segmento aéreo aumente con una tasa compuesta anual del 8,6% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

Aumento del gasto en defensa y desarrollo de matrices en fase resistentes a ECM para impulsar el crecimiento segmentario

Por aplicación, el mercado se segmenta en vigilancia y defensa aérea, control de incendios y seguimiento por radar, contra-UAS y seguridad perimetral,control de tráfico aéreoy otros.

Se prevé que el segmento de defensa y vigilancia aérea represente la mayor cuota de mercado, ya que las tensiones geopolíticas y el aumento de los gastos de defensa en todo el mundo están impulsando la adquisición de sistemas de radar avanzados. Además, hay un aumento en la demanda de sistemas de radar coherentes de matriz de fase para vigilancia 3D del aire/superficie y resistencia de contramedidas electrónicas (ECM), lo que impulsa el crecimiento del segmento.

- Por ejemplo, en octubre de 2023, HENSOLDT consiguió un contrato de seguimiento de 10 millones de dólares para equipar el cortador de seguridad nacional clase Legend de la Guardia Costera de EE. UU. con su avanzado radar naval multimodo TRS-3D. El radar detecta pequeñas amenazas a baja altitud, como aviones, misiles y helicópteros, al mismo tiempo que respalda los sistemas de guerra y vigilancia aérea y de superficie.

Se proyecta que el segmento de seguridad perimetral y contra UAS crecerá a una tasa de crecimiento anual constante (CAGR) del 9,4% durante el período previsto.

Por banda de frecuencia

La detección furtiva/de drones de alta resolución en entornos desordenados impulsa el crecimiento del segmento

Según la banda de frecuencia, el mercado se segmenta en banda L/S, banda X, banda Ku/Ka y otras.

La banda X representa la mayor cuota de mercado de la industria debido a las capacidades de imágenes de alta resolución, habilitadas por longitudes de onda más cortas (8-12 GHz) que ofrecen una discriminación precisa de objetivos para objetos pequeños como drones y amenazas furtivas en entornos desordenados. Los radares que operan en la banda X se adquieren cada vez más para integrarse con varias plataformas para un seguimiento y clasificación precisos de objetivos en movimiento.

- Por ejemplo, en julio de 2024, HENSOLDT consiguió un contrato de casi 117,70 millones de dólares de Rheinmetall Air Defense para suministrar radares SPEXER 2000 3D MkIII para los tanques antiaéreos Skyranger 30.

Se espera que el segmento de banda Ku/Ka crezca con una tasa de crecimiento más rápida del 9,0% durante el período previsto.

Por tecnología

Crecimiento del segmento de respuesta a amenazas hipersónicas y soporte de alta precisión Doppler

Según la tecnología, el mercado se segmenta en onda continua pulsada coherente, onda continua modulada en frecuencia (FMCW) coherente y onda continua codificada en fase (CW).

Se prevé que el segmento coherente pulsado capture la mayor cuota de mercado. El segmento lidera el mercado debido a sus técnicas precisas de compresión de pulsos coherentes en fase, que proporcionan una resolución de alto rango y mediciones precisas de la velocidad Doppler. Se prefiere cada vez más para distinguir objetivos que se mueven lentamente en aplicaciones de vigilancia de defensa. Se espera que la creciente demanda de redes de defensa aérea y sistemas de alerta de misiles, impulsada por amenazas hipersónicas, respalde el crecimiento del segmento.

Se proyecta que el segmento coherente de onda continua de frecuencia modulada (FMCW) emergerá como el de más rápido crecimiento con una tasa compuesta anual del 8,5% durante el período previsto.

Por componente

AESA Beam dirige la innovación y las iniciativas para el crecimiento del segmento de combustible de seguridad nacional

Según el componente, el mercado se segmenta enantena, receptor y procesador, transmisor, software y otros.

Se espera que el segmento de antenas tenga la mayor participación de mercado en 2025. El segmento está creciendo significativamente debido a su papel fundamental en la habilitación de matrices escaneadas electrónicamente (AESA) de alta ganancia que ofrecen una dirección precisa del haz y multifuncionalidad para aplicaciones de defensa y vigilancia. Además, los países están lanzando proyectos de radar para contrarrestar las crecientes tensiones geopolíticas y las amenazas terroristas.

- Por ejemplo, en abril de 2024, el DRDO de la India lanza el proyecto TDF para antenas de matriz en fase de apertura compartida que integran sistemas de radar, guerra electrónica y comunicaciones en bandas de 1 a 6 GHz y 5 a 18 GHz para radares de matriz de escaneo electrónico activo coherente (AESA).

Se prevé que el segmento de receptores y procesadores crezca con una tasa de crecimiento constante a una tasa compuesta anual del 8,2% durante el período previsto.

Por uso final

Los presupuestos de defensa global y la integración de vigilancia de misiles/drones de 360° impulsan el crecimiento del segmento

Según el uso final, el mercado se segmenta en defensa y seguridad, aeroespacial, automotriz, marítimo y otros.

Se espera que el segmento de defensa y seguridad tenga la mayor cuota de mercado en 2025. Los factores que atribuyen el crecimiento del segmento son el aumento del presupuesto de defensa global y el aumento de la modernización de los sistemas de armas y radar. Además, también hay un aumento en la integración del radar en los sistemas de defensa para una vigilancia continua de 360°, detectando drones (hasta 9-12 km para UAV/micro-UAS), helicópteros (36 km), misiles y otros objetivos.

- Por ejemplo, en abril de 2024, Alemania avanzó en el liderazgo de la defensa europea al ampliar su flota de IFV Puma a 1.087 vehículos para 2035 para 17 batallones mecanizados, junto con defensas aéreas en capas como el Skyranger 30. El radar en el sistema de defensa se utiliza para permitir un seguimiento preciso y resistente a interferencias de amenazas de baja firma, como los cuadricópteros.

Se proyecta que el segmento aeroespacial crecerá con una tasa de crecimiento constante a una tasa compuesta anual del 8,9% durante el período previsto.

Perspectiva regional del mercado de radar coherente

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África..

América del norte

North America Coherent Radar Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte dominó en 2025 con una valoración de 7.200 millones de dólares, que crecerá hasta 7.640 millones de dólares en 2026, impulsado por las inversiones en defensa en sistemas AESA de próxima generación para aviones de combate y defensa antimisiles. Estados Unidos lleva la delantera debido a sus elevados presupuestos de defensa y a las actualizaciones generalizadas de radares coherentes para un procesamiento Doppler superior en entornos desordenados. Además, existe una creciente adopción de radares coherentes terrestres para la seguridad fronteriza y la detección de incendios forestales, lo que acelera la expansión del mercado.

Mercado de radar coherente de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense en la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 6.570 millones de dólares en 2025. El país mantiene su posición de liderazgo gracias a la financiación acelerada pararadares militaresmodernizaciones y expansión de la infraestructura de cajeros automáticos en los principales centros, impulsando la demanda de sistemas coherentes de alta resolución y resistentes a atascos. Estados Unidos está invirtiendo en programas de próxima generación, fomentando más contratos de defensa y una adopción más rápida en todas las fuerzas aéreas.

- Por ejemplo, en diciembre de 2025, la Fuerza Aérea de EE. UU. está actualizando su banco de pruebas experimental de autonomía de IA X-62 VISTA con sistemas de misión y radar avanzados.

Europa

Se prevé que Europa registre una tasa de crecimiento del 9,0% entre 2026 y 2034, que es la segunda más alta entre todas las regiones. El mercado en la región crece debido al aumento de los presupuestos de defensa en medio de tensiones geopolíticas, con miembros de la OTAN como Italia invirtiendo fuertemente en sistemas como el Michelangelo Dome de Leonardo para la defensa contra misiles balísticos.

Los programas de modernización en el Reino Unido, Francia y Alemania dan prioridad a los radares coherentes GaN-AESA para un seguimiento de amenazas superior y una eficiencia del espectro.

- Por ejemplo, en diciembre de 2025, la empresa de defensa alemana Hensoldt aumentó la producción de sus radares de vigilancia aérea TRML-4D a 30 unidades al año, impulsada por la creciente demanda europea y las necesidades de inteligencia de señales.

El aumento de las necesidades de sistemas no tripulados y contra-drones acelera aún más la adopción, ya que el procesamiento coherente es adecuado en entornos desordenados. Además, las iniciativas colaborativas de la Unión Europea (UE) y las adquisiciones nacionales garantizan una demanda constante de estas tecnologías de vigilancia avanzadas.

Mercado de radar coherente del Reino Unido

Se estima que el mercado del Reino Unido en 2025 ascenderá a unos 670 millones de dólares, lo que representa aproximadamente el 3,4 % de los ingresos mundiales por radar coherente.

Mercado de radar coherente de Francia

Se prevé que el mercado francés alcance aproximadamente 630 millones de dólares en 2025, lo que equivale a alrededor del 3,1 % de las ventas mundiales de radares coherentes.

Asia Pacífico

Se estima que el mercado de Asia Pacífico alcanzará los 4.550 millones de dólares en 2025 y asegurará la posición de la segunda región más grande del mercado. En la región, se estima que India y China alcanzarán los 0,05 mil millones de dólares y 100 millones de dólares, respectivamente, en 2025. Asia Pacífico representa la región de más rápido crecimiento en materia de radares coherentes, impulsada por el aumento del tráfico aéreo en los aeropuertos. Las tensiones en la región y los esfuerzos de modernización de la defensa en países como China, India y Corea del Sur. Las naciones están aumentando las inversiones en vigilancia aérea y radares marítimos para contrarrestar las amenazas que impulsan el crecimiento del mercado en la región.

Mercado de radar coherente de Japón

Se estima que el mercado japonés en 2025 ascenderá a unos 710 millones de dólares, lo que representa aproximadamente el 3,6 % de los ingresos mundiales por radar coherente. .

Mercado de radar coherente de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con unos ingresos estimados en 2025 de alrededor de 1.850 millones de dólares, lo que representa aproximadamente el 9,3 % de las ventas mundiales de radares coherentes.

Mercado de radar coherente de la India

Se estima que el mercado de la India en 2025 ascenderá a unos 1.010 millones de dólares, lo que representa aproximadamente el 5,1% de los ingresos mundiales por radar coherente.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina, Oriente Medio y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período previsto. Se espera que el mercado latinoamericano alcance una valoración de 1.000 millones de dólares en 2025, impulsado por la expansión de la aviación comercial en Brasil y México, donde los aeropuertos integran radares coherentes para el monitoreo de condiciones climáticas adversas y la resiliencia de los cajeros automáticos durante el aumento del tráfico de pasajeros.

Mercado de radar coherente de Arabia Saudita

Se prevé que el mercado de Arabia Saudita alcance alrededor de 730 millones de dólares en 2025, lo que representa aproximadamente el 1,4% de los ingresos mundiales por radar coherente.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en los avances del radar AESA y las asociaciones de integradores de defensa por parte de actores clave para impulsar el progreso del mercado

El mercado mundial de radares coherentes sigue consolidado, liderado por importantes actores como Raytheon Technologies, Lockheed Martin, Thales Group y Leonardo S.p.A., que poseen participaciones significativas a través de innovaciones en radares AESA de alta resolución y sistemas de matriz en fase basados en GaN (nitruro de galio). Estas empresas impulsan el crecimiento del mercado con asociaciones estratégicas con ministerios de defensa y colaboraciones OEM. Se centran en el desarrollo de radares coherentes multifunción para defensa aérea, vigilancia e integración ATM a través de diversas estrategias y alianzas con otros actores clave.

- Por ejemplo, en mayo de 2025, Hensoldt firmó un acuerdo marco con Rheinmetall Air Defense AG para suministrar radares SPEXER 2000 para sistemas como el Skyranger 30 y defensa con drones hasta la década de 2030.

Otros actores destacados que operan en el mercado incluyen a Northrop Grumman, Saab y L3Harris Technologies, que están dando prioridad a la I+D en procesamiento de señales mejorado cuánticamente, empresas conjuntas para programas de cazas de próxima generación y producción escalable para capturar la creciente demanda derivada de las tensiones geopolíticas y los mandatos de modernización del espacio aéreo.

LISTA DE EMPRESAS CLAVE DE RADAR COHERENTE PERFILADAS

- Hensoldt AG (Alemania)

- Corporación RTX (EE. UU.)

- BAE Systems plc (Reino Unido)

- Leonardo SpA (Italia)

- Grupo Thales (Francia)

- Lockheed Martin Corporation (EE.UU.)

- Northrop Grumman Corporation (EE.UU.)

- Saab AB (Suecia)

- L3Harris Technologies Inc. (EE. UU.)

- Israel Aerospace Industries Ltd. (Israel)

DESARROLLOS CLAVE DE LA INDUSTRIA

Para relaciones públicas internas/externas:

- Junio de 2025:El Ejército de EE. UU. montó el radar cognitivo EchoShield en un vehículo Stryker durante el Proyecto Flytrap. El sistema se utiliza para detectar drones que vuelan bajo y entrega datos de ubicación en tiempo real a los dispositivos de las tropas, lo que aumenta el conocimiento situacional del C-UAS.

- https://defence-blog.com/u-s-army-tests-new-drone-defense-radar/

- Mayo de 2025:El ejército indio planea incorporar un radar ligero de bajo nivel (LLLWR) avanzado con tecnología AESA basada en GaN para detectar amenazas poco observables.

- https://defence.in/threads/indian-army-to-boost-battlefield-vision-with-gan-based-aesa-radar-enhancing-tactical-surveillance-against-diverse-low-observable-modern-threats.14194/#google_vignette

- diciembre 2025: Acconeer lanzó su sensor de radar coherente pulsado multicanal A212 y recibió un pedido de 380.000 dólares de un fabricante de automóviles premium europeo que se lanzará en el primer semestre de 2026.

- octubre 2025: La empresa de defensa alemana Hensoldt anunció un nuevo sitio de producción en Ulm para fabricar radares de vigilancia aérea TRML-4D y radares terrestres/costeros Spexer, con el objetivo de producir 1.000 unidades anualmente a partir de 2027 después de una inversión de millones de euros de dos dígitos.

- Octubre de 2025:La empresa danesa Systematic integró con éxito el radar de navegación Mk11 Sharpeye en su software SitaWare Headquarters C4ISR para las patrulleras clase Samuel Beckett del Servicio Naval Irlandés.

- mayo 2025: El ejército indio mejoró la vigilancia fronteriza con el LLLR(I) de próxima generación, un radar Doppler de pulso definido por software que ofrece una cobertura en fase de 360 grados inmóvil para la detección de amenazas de bajo nivel.

- Agosto de 2023:Hensoldt y ERAa-Tech anunciaron una asociación para desarrollar soluciones pasivas avanzadas de vigilancia y defensa aérea, combinando sus tecnologías de radar coherentes para obtener una imagen aérea integral e integrada.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,6% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por plataforma, aplicación, banda de frecuencia, tecnología, componente, uso final y región |

|

Por Plataforma |

· Basado en tierra · En el aire · Naval y Costero |

|

Por Solicitud |

· Vigilancia y Defensa Aérea · Control de incendios y seguimiento por radar · Contra-UAS y seguridad perimetral · Control de tráfico aéreo · Otros |

|

Por Banda de frecuencia |

· Banda L/S · Banda X · Banda Ku/Ka · Otros |

|

Por Tecnología |

· Coherente Pulsado · Onda continua de frecuencia modulada (FMCW) coherente · Onda Continua (CW) Codificada en Fase |

|

Por Componente |

· Antena · Receptor y Procesador · Transmisor · Software · Otros |

|

Por uso final |

· Comercial · Militar |

|

Por región |

· Norteamérica (por plataforma, por aplicación, por banda de frecuencia, por tecnología, por componente, por uso final y país) o EE. UU. (Por uso final) o Canadá (por uso final) · Europa (por plataforma, por aplicación, por banda de frecuencia, por tecnología, por componente, por uso final y país) o Reino Unido (por uso final) o Alemania (por uso final) o Francia (por uso final) o Rusia (por uso final) o Resto de Europa (Por uso final) · Asia Pacífico (por plataforma, por aplicación, por banda de frecuencia, por tecnología, por componente, por uso final y país) o China (por uso final) o Japón (por uso final) o India (por uso final) o Corea del Sur (por uso final) o Resto de Asia Pacífico (por uso final) · América Latina (Por plataforma, por aplicación, por banda de frecuencia, por tecnología, por componente, por uso final y país) o Brasil (por uso final) o México (Por uso final) o Resto de América Latina (Por tipo de aeronave) · Medio Oriente y África (por plataforma, por aplicación, por banda de frecuencia, por tecnología, por componente, por uso final y país) o EAU (por uso final) o Arabia Saudita (por uso final) o Resto de Medio Oriente y África (por uso final) |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 19.940 millones de dólares en 2025 y se prevé que alcance los 38.330 millones de dólares en 2034.

En 2024, el valor de mercado se situó en 7.200 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 7,6% durante el período previsto.

Por plataforma, se espera que el segmento terrestre lidere el mercado.

El aumento del presupuesto de defensa y la modernización están impulsando la expansión del mercado.

Hensoldt AG (Alemania), RTX Corporation (EE.UU.), BAE Systems plc (Reino Unido) y Leonardo S.p.A. (Italia), entre otros, son algunos de los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 220

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados