Tamaño del mercado de informática confidencial, participación y análisis de la industria, por componente (hardware, software (desarrolladores de software de informática confidencial y proveedores de software de seguridad e IA/ML) y servicios (proveedores de servicios en la nube (CSP) e integradores de sistemas y proveedores de servicios gestionados (MSP)), por implementación (local y en la nube), por tipo de empresa (grandes empresas y pequeñas y medianas empresas (PYME)), por aplicación (privacidad y seguridad, Blockchain, informática multipartita y otros), por industria (BFSI, manufactura, v

INFORMACIÓN CLAVE DEL MERCADO

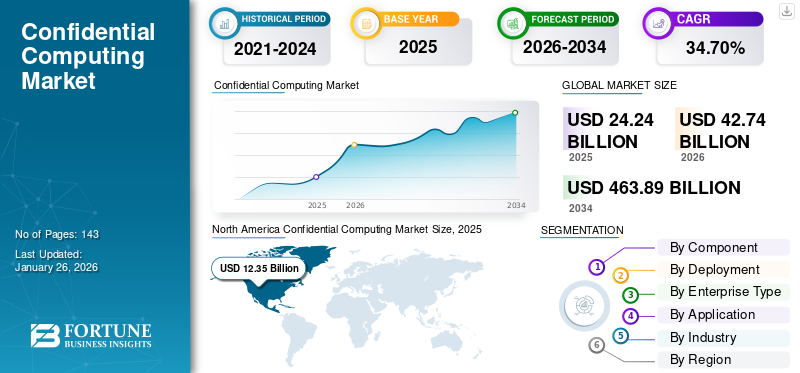

El tamaño del mercado mundial de informática confidencial se valoró en 24,24 mil millones de dólares en 2025 y se prevé que crezca de 42,74 mil millones de dólares en 2026 a 463,89 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 34,70% durante el período previsto. América del Norte dominó el mercado global, representando una participación del 51,00% en 2025.

El proceso de informática confidencial implica la segregación de datos dentro de una Unidad Central de Procesamiento (CPU) segura mientras se procesan, para protegerlos contra amenazas internas, vulnerabilidades de la red y otros riesgos tecnológicos. Incluye medidas de seguridad basadas en software y hardware para empresas que utilizan infraestructura informática basada en la nube.

El uso de tecnología informática implica un nuevo enfoque de seguridad que implica cifrar cargas de trabajo mientras se procesan archivos, restringir el acceso y garantizar una protección integral de los datos. La importancia de esta tecnología está creciendo con la aparición decomputación en la nube. Los principales actores de la industria están introduciendo nuevas ofertas en sus carteras de productos.

- En abril de 2024,En Google Cloud Next, la compañía informó mejoras en sus soluciones informáticas confidenciales. Estos incluyen instancias de hardware ampliadas, agregar soporte para migraciones de datos y una mayor extensión de asociaciones que han ayudado a establecer Confidential Computing como una solución vital para la confidencialidad y seguridad de los datos.

El mercado está dominado por actores clave establecidos, como Intel Corporation, IBM Corporation, Alphabet Inc., Alibaba Group y NVIDIA Corporation. Estos actores se centran en establecer asociaciones y colaboraciones con actores pequeños y regionales para mejorar sus ofertas y ampliar su presencia geográfica. Por ejemplo,

- En octubre de 2024, Intel Corporation y Cohesity iniciaron una colaboración para mejorar la seguridad del hardware en el entorno de la nube.

La seguridad y la privacidad fueron una de las principales prioridades durante la pandemia de COVID-19, ya que muchas empresas implementaron políticas de trabajo remoto y hicieron una rápida transición a los servicios en la nube. El creciente uso de servicios en la nube generó preocupaciones sobre la seguridad de los datos durante el procesamiento. Sin embargo, los proveedores de la nube adoptaron esta tecnología para cumplir con los estándares regulatorios.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto de la IA generativa

Uso de capacidades informáticas confidencialesA través de la IA generativa para impulsar su adopción

IA generativaLas empresas están acelerando significativamente la adopción del producto, ya que las empresas requieren cada vez más entornos seguros para procesar y capacitarse en conjuntos de datos confidenciales, incluidos documentos de propiedad, datos personales, registros financieros e información de atención médica.

Los modelos de IA generativa, como los modelos de lenguaje grande (LLM), los generadores de imágenes y los sistemas multimodales, a menudo implican propiedad intelectual de alto valor y se entrenan utilizando volúmenes masivos de datos regulados o privados, lo que aumenta las preocupaciones en torno a la fuga de datos, el robo de modelos y el acceso no autorizado. La informática confidencial aborda estas preocupaciones al permitir el entrenamiento y la inferencia de modelos de IA en entornos aislados basados en hardware, como Intel SGX, AMD SEV o ARM CCA, donde los datos y los algoritmos permanecen protegidos incluso durante el tiempo de ejecución.

- Según estimaciones de la industria, más del 70% de las cargas de trabajo de IA empresarial involucrarán datos confidenciales para 2026, lo que impulsará la demanda de una infraestructura de IA segura. Según Fortanix, la adopción de productos en operaciones de IA/ML ha crecido más del 45% año tras año desde 2022, especialmente en sectores como la banca, la atención médica y el gobierno.

Desempeña un papel fundamental en la creación de una base segura que permita a las empresas ampliar sus iniciativas de IA de forma confidencial.

Impacto de los aranceles recíprocos

La implementación de aranceles recíprocos puede afectar negativamente el progreso del mercado

El aumento de los aranceles a la industria mundial de semiconductores por parte de Estados Unidos influirá en los costos, las cadenas de suministro, la innovación y la dinámica geopolítica, lo que afectará negativamente a la industria de los semiconductores.

Se espera que el costo de las importaciones de semiconductores estadounidenses, particularmente de China, Taiwán y Corea del Sur, aumente considerablemente. Las empresas que dependen de estas importaciones sufrirán mayores costos de producción, lo que puede resultar en menores márgenes de ganancia o mayores precios al consumidor.

La tecnología se basa en un hardware particular, como módulos de cifrado de memoria, procesadores seguros y conjuntos de chips confiables. Sin embargo, los aranceles recíprocos sobre la electrónica ysemiconductores, particularmente entre regiones como Estados Unidos y China o la UE y Estados Unidos, pueden aumentar los costos de importación/exportación entre un 5% y un 15%.

Esto aumenta directamente la lista de materiales (BOM) para dispositivos y servidores que proporcionan entornos de ejecución confiables (TEE), aumentando así el costo total de propiedad (TCO) tanto para los proveedores de la nube como para los usuarios locales. El impacto es especialmente notable para las pymes y los mercados rentables, donde los mayores costos de infraestructura pueden retrasar la adopción de tecnologías informáticas seguras.

TENDENCIAS DEL MERCADO DE INFORMÁTICA CONFIDENCIAL

Expansión de entornos híbridos y de múltiples nubes para impulsar la demanda de productos

El cambio hacia arquitecturas híbridas y de múltiples nubes ha llevado a las organizaciones a priorizar entornos informáticos seguros entre diferentes proveedores de nube. Las soluciones informáticas confidenciales son esenciales para las empresas que deben mantener el control sobre la información confidencial y al mismo tiempo aprovechar los beneficios de la infraestructura de la nube.

- Según Flexera y Spacelift Insights, entre el 92% y el 93% de las empresas adoptaron un enfoque de múltiples nubes, utilizando un promedio de 4,8 nubes diferentes.

- Según los expertos de la industria, se prevé que la implementación de la nube híbrida alcance el 90% para 2027, a medida que las empresas buscan redundancia y flexibilidad.

Los entornos de nube híbrida y de múltiples nubes aumentan la necesidad de entornos de ejecución seguros y aislados (AMD SEV-SNP, Intel SGX y las soluciones informáticas confidenciales de NVIDIA para proteger los datos de la revelación a los proveedores de la nube).

Esta creciente inclinación de los usuarios finales a adoptar estrategias de nubes múltiples y de nubes híbridas está impulsando la necesidad de un procesamiento de datos consistente y seguro en varios entornos. Estas soluciones proporcionan un procesamiento de datos seguro independientemente del entorno.

Por lo tanto, la creciente inclinación de los usuarios finales a adoptar estrategias híbridas y de múltiples nubes está impulsando la demanda de estas soluciones informáticas.

DINÁMICA DEL MERCADO

Impulsores del mercado

Los avances en software y enclaves de hardware seguros impulsan el crecimiento del mercado

Varios avances en enclaves de hardware seguros por parte de Intel, Arm, Microsoft y AMD han facilitado a las empresas la implementación de la informática confidencial.

- En noviembre de 2023,Microsoft anunció la accesibilidad general de las nuevas bases de datos de la serie DC con capacidad para 40 núcleos virtuales, que admiten Always Encrypted con enclaves seguros. Estos utilizan tecnología inicial basada en hardware Intel SGX (Intel Software Guard Extensions) que permite cálculos sobre datos cifrados delicados dentro de enclaves seguros del lado del servidor que salvaguardan la confidencialidad de los datos contra el malware.

- Descripción:Las Software Guard Extensions de Intel ayudan a los usuarios finales a proteger los datos en uso a través de una tecnología única de aislamiento de aplicaciones.

Además, muchos servicios informáticos confidenciales se encuentran en su etapa inicial de prueba de concepto; sin embargo, se espera que su adopción aumente en los próximos años, lo que tendrá un impacto significativo en el mercado. Esta demanda segmentaria de software se acelera debido a factores como el apetito por nuevos generadores de ingresos, regulaciones en expansión y la demanda de posturas de seguridad integrales.

- Según las ideas de la Confidential Computing Summit 2024, tres razones que podrían amplificar la conciencia tecnológica son mejorar la experiencia del usuario de las soluciones existentes, acentuar el valor comercial del mercado y permitir a los desarrolladores desarrollar aplicaciones que aprovechen dichas soluciones.

Por lo tanto, la creciente conciencia empresarial, las mayores preocupaciones sobre la seguridad de los datos, la expansión de los ecosistemas de socios y los avances en enclaves de hardware seguros están impulsando la expansión del mercado en los últimos años.

Restricciones del mercado

Altos costos de implementación asociados con el producto para obstaculizar el crecimiento del mercado

Un factor restrictivo clave en el mercado son los altos costos de implementación asociados con el despliegue de soluciones informáticas confidenciales.

Una de las principales barreras para la adopción generalizada de una solución de este tipo es el alto costo asociado con la implementación de la tecnología. Configurar enclaves de hardware seguros y mantener un entorno de procesamiento seguro requiere una inversión significativa en hardware dedicado, software especializado y servicios relacionados.

Estas inversiones pueden resultar especialmente difíciles para las pequeñas y medianas empresas que pueden carecer de recursos para invertir en medidas de seguridad tan avanzadas. Además, como el mercado aún está evolucionando, faltan marcos y protocolos estandarizados. Varios proveedores ofrecen sus propias versiones de tecnologías de enclave seguro, lo que genera aún más problemas de compatibilidad. Este enfoque también plantea una falta de interoperabilidad entre soluciones.

Oportunidades de mercado

La creciente adopción de soluciones informáticas en los mercados emergentes crea oportunidades lucrativas para los actores del mercado

A medida que la digitalización se extiende por varios mercados emergentes, la necesidad de soluciones informáticas seguras se vuelve más frecuente. En particular, para mercados e industrias como la manufactura, el gobierno y el sector público, se espera que la adopción del producto crezca significativamente.

- En la industria manufacturera, la tecnología se puede utilizar para proteger secretos comerciales en proyectos colaborativos. Los fabricantes suelen colaborar con socios, proveedores e incluso competidores en proyectos de I+D. Estas colaboraciones implican compartir datos confidenciales, lo que requiere un alto nivel de confianza. Cualquier fuga de datos puede provocar una pérdida financiera importante, lo que hace que el procesamiento seguro sea un imperativo estratégico.

- En el gobierno y el sector público, existe una demanda constante de compartir datos confidenciales y de misión crítica, que deben protegerse a toda costa. Para lograr un procesamiento de datos seguro entre el gobierno y otras agencias, se espera que las empresas gubernamentales adopten estas soluciones a mayor escala.

- Por ejemplo,en marzo de 2025,Acompany estableció el Confidential Computing Lab (CC Lab), un instituto de investigación comprometido con la investigación y el desarrollo de informática confidencial basada en hardware en Japón. Con CC Lab, Acompany pretende liderar el desarrollo de productos avanzando en la investigación en informática confidencial y reforzando la colaboración con instituciones académicas.

Por lo tanto, se espera que los actores del mercado puedan aprovechar estos requisitos de estos sectores y desarrollar soluciones personalizadas para mejorar la experiencia del cliente.

ANÁLISIS DE SEGMENTACIÓN

Por componente

Segmento de servicios liderado debido a la creciente demanda de servicios informáticos confidenciales

Por componentes, el mercado se divide en hardware, software (desarrolladores de software informático confidencial y proveedores de software de seguridad e IA/ML) y servicios (proveedores de servicios en la nube (CSP) e integradores de sistemas y proveedores de servicios gestionados (MSP)).

El segmento de servicios tuvo la mayor cuota de mercado en 2024. La necesidad de servicios informáticos confidenciales está creciendo en todo el mundo debido a la creciente necesidad de procesamiento de datos protegidos en entornos inseguros. La demanda es más pronunciada a medida que las empresas acelerantransformación digitale implementación de la nube. Los proveedores de servicios en la nube como AWS, Google Cloud y Azure están ampliando estas ofertas para incluir servicios llave en mano, lo que permite a las empresas implementar entornos protegidos sin necesidad de experiencia criptográfica interna.

Se proyecta que el segmento de software, que comprende soluciones de desarrolladores de software informático confidencial y proveedores de software de seguridad e IA/ML, liderará el mercado con la CAGR más alta durante el período de pronóstico con una participación de38,35%en 2026. Dicho software actúa como un puente entre el hardware seguro (como AMD SEV, ARM CCA e Intel SGX) y las implementaciones empresariales, lo que permite a los desarrolladores procesar y administrar operaciones de trabajo seguras sin alterar profundamente sus bases de código.

Por implementación

Aumento del uso de soluciones multinube para ayudar al crecimiento del segmento de la nube

Por implementación, el mercado se divide en local y en la nube.

Se prevé que el segmento de la nube demuestre la CAGR más alta en el período de pronóstico, ya que las organizaciones están realizando la transición de sus cargas de trabajo de datos a la nube con una participación del20,46%en 2026. Como resultado de la pandemia, las organizaciones implementaron políticas de trabajo desde casa, lo que las impulsó a trasladar sus datos a la nube. La creciente demanda de soluciones multinube también está impulsando el crecimiento del segmento. Por ejemplo,

- Según los expertos de la industria, más del 90% de las aplicaciones recientemente desarrolladas estarán habilitadas para múltiples nubes, diseñadas para utilizar competencias proporcionadas por la plataforma y ofrecer soluciones más innovadoras.

Las empresas siguen dependiendo de la implementación local debido a preocupaciones sobre la sensibilidad de los datos y los riesgos de seguridad. Las empresas optan por mantener el control de los sistemas de gestión de claves (KMS) dentro de sus centros de datos locales.

Por tipo de empresa

Segmento de grandes empresas liderado debido a la creciente adopción deComputación Soluciones

Por tipo de empresa, el mercado se segmenta en grandes empresas y pequeñas y medianas empresas (PYME).

Las grandes empresas tenían la mayor cuota de mercado de informática confidencial70,29%en 2026 y se estima que crecerán con la CAGR más alta durante el período previsto. Las grandes corporaciones dependen de las soluciones informáticas, ya que ofrecen una mayor garantía de que sus datos permanecen seguros y privados cuando se almacenan en la nube. Esto también protege los datos, extiende las ventajas de la nube a cargas de trabajo sensibles, protege la propiedad intelectual y facilita la colaboración segura con socios en soluciones innovadoras en la nube. Además, alivia las preocupaciones sobre la selección de un proveedor de nube y protege los procesos de datos en el borde.

La adopción de esta tecnología plantea un desafío para las PYMES debido a la importante inversión que requiere. El hardware especializado necesario incluye procesadores dedicados y enclaves seguros para garantizar la seguridad y privacidad de los datos y los cálculos.

Por aplicación

El segmento de informática multipartita liderará, impulsado por los beneficios de la accesibilidad en línea de los activos

Según la aplicación, el mercado se segmenta en privacidad y seguridad,cadena de bloques, informática multipartita, IoT y borde, y dispositivos informáticos personales.

Se espera que el segmento de informática multipartita experimente el mayor crecimiento en los próximos años, debido a su capacidad para ayudar a las empresas a minimizar el riesgo de puntos únicos de compromiso y facilitar transacciones instantáneas y compatibles con activos digitales. La informática multipartita ofrece el beneficio de mantener los activos accesibles en línea para transacciones en tiempo real, lo que permite que varias partes participen en transacciones mientras cumplen con los mandatos de políticas y privacidad.

El segmento de privacidad y seguridad tuvo la mayor participación de mercado en 2024. Se espera que la creciente conciencia sobre la privacidad de los datos tenga un impacto significativo en la formulación de nuevas regulaciones gubernamentales, impulsando así la adopción de soluciones informáticas confidenciales. Las estrictas medidas sobre privacidad de datos iniciadas por varios gobiernos de todo el mundo impulsan el crecimiento del segmento.

Por industria

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de fabricación mostrará la CAGR más alta debido al creciente enfoque en mejorar la cadena de suministro

Por industria, el mercado se clasifica en BFSI, manufactura, venta minorista y bienes de consumo, atención médica y ciencias biológicas, TI ytelecomunicaciones, gobierno y sector público, y otros.

Se proyecta que el segmento manufacturero será testigo de la CAGR más alta durante el período de pronóstico. Se espera que la informática confidencial en la fabricación mejore la visibilidad de la cadena de suministro y mejore la colaboración entre las partes interesadas a lo largo de la cadena de valor. Se espera que las empresas manufactureras adopten este tipo de informática para complementar los casos de uso colaborativo, como la informática multipartita (MPC) y el seguimiento/procedencia de la cadena de suministro en tiempo real.

El segmento BFSI representó la mayor participación de mercado en 2024. Al utilizar la tecnología, las instituciones financieras obtienen la capacidad de trabajar juntas y compartir sus conocimientos sobre patrones de lavado de dinero y fraude digital, lo que lleva a la creación de algoritmos avanzados para la detección de fraude. Los bancos y otras instituciones financieras dependen de la confianza de sus clientes, lo cual es crucial para atraer y retener negocios.

- En septiembre de 2024, NTT DATA e IBM anunciaron una mejora de su colaboración con la introducción de SimpliZCloud, un novedoso servicio de nube híbrida diseñado para satisfacer los requisitos computacionales de las empresas de servicios financieros en la India. El servicio incorpora capacidades informáticas confidenciales para salvaguardar los datos durante su uso y funciones de cifrado para garantizar la seguridad de los datos tanto en reposo como en tránsito.

PERSPECTIVAS REGIONALES DEL MERCADO DE INFORMÁTICA CONFIDENCIAL

El mercado se estudia geográficamente en América del Norte, América del Sur, Europa, Medio Oriente y África, y Asia Pacífico, y cada región se estudia más a fondo en varios países.

América del norte

North America Confidential Computing Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representó 12,35 mil millones de dólares en 2025, lo que representa el 51,00% de la cuota de mercado global, y se prevé que alcance los 21,98 mil millones de dólares en 2026. Según nuestro análisis, América del Norte genera una participación máxima en los ingresos y se estima que mostrará un fuerte crecimiento durante el período previsto. Este crecimiento se debe a la importante presencia de proveedores locales de hiperescala en la nube en los EE. UU. Uno de los impulsores clave del crecimiento del mercado de informática confidencial en la región es la creciente demanda de seguridad y los esfuerzos para abordar las amenazas cibernéticas entre los países de América del Norte. Los gobiernos de la región están priorizando el desarrollo y la adopción de tecnologías innovadoras. ciberseguridadenfoques, lo que lleva a un aumento en la demanda de soluciones de seguridad.

- Según Palo Alto Networks (2024), más del 60% de las empresas norteamericanas señalaron las malas configuraciones de la nube y los peligros internos como las principales causas de las filtraciones de datos. Las amenazas comunes incluyen infracciones internas, ransomware, ataques a la cadena de suministro y amenazas persistentes avanzadas (APT), que a menudo explotan entornos híbridos y de nube donde los datos son más susceptibles durante el procesamiento.

Descargar muestra gratuita para conocer más sobre este informe.

El mercado de EE. UU. está experimentando una fuerte trayectoria ascendente debido a una mayor conciencia sobre las amenazas a la privacidad de los datos y la aplicación de estrictos estándares regulatorios. Las empresas están integrando progresivamente estas tecnologías para proteger los datos confidenciales en cada etapa, desde el procesamiento hasta el almacenamiento. Este movimiento está estimulando el desarrollo de soluciones informáticas seguras y fomentando asociaciones entre las principales empresas de tecnología y empresas de ciberseguridad para abordar la creciente necesidad de medidas sólidas de protección de datos. Se prevé que el mercado estadounidense alcance los 15.700 millones de dólares en 2026.

- En 2024,El Departamento de Defensa de EE. UU. (DoD) sancionó el despliegue de infraestructura de nube confidencial impulsada por computación para operaciones protegidas de misión crítica en varios departamentos federales.

Sudamerica

Se estima que el mercado de América del Sur será testigo de un crecimiento progresivo entre 2025 y 2032. Los países de América del Sur han registrado algunos logros en los últimos años. También hay una creciente aceptación de las tecnologías digitales tanto en el sector gubernamental como en el corporativo, como el de la salud, el comercio minorista y el automotriz. Las organizaciones y agencias gubernamentales han estado a la vanguardia en la adopción de estas soluciones. Una de las amenazas más graves a las que se enfrentan hoy en día las agencias gubernamentales es la guerra cibernética patrocinada por el Estado, que se produce en el contexto de crecientes tensiones geopolíticas y geoeconómicas.

- La Asociación Brasileña de Empresas de Software (ABES) informó que en 2023, el gasto de Brasil en soluciones de seguridad ascendió a aproximadamente 1.300 millones de dólares, lo que supone un aumento del 13 % con respecto a 2022. Se espera que la seguridad de los datos y la TI sigan siendo puntos focales clave en Brasil.

Europa

El mercado europeo estaba valorado en 8.220 millones de dólares en 2025, capturando el 33,90% de los ingresos globales, y se estima que alcanzará los 14.940 millones de dólares en 2026. Se espera que la adopción de productos en la región sea impulsada por mercados europeos como Alemania, el Reino Unido, Francia, España y Benelux. El crecimiento en la región será impulsado por factores como el impulso para el cumplimiento normativo, incluido el GDPR, las crecientes preocupaciones sobre la privacidad y los casos de uso para la adopción de IA/ML. Por ejemplo, se prevé que el mercado del Reino Unido alcance los 2.590 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 2.800 millones de dólares en 2026.

- Europa está a la vanguardia de las iniciativas federadas de colaboración en inteligencia artificial y de intercambio de datos, como el Espacio Europeo de Datos de Salud y GAIA-X, y Horizonte Europa. Estas iniciativas dependen en gran medida de la capacidad de compartir y analizar datos sin comprometer la privacidad o el cumplimiento normativo.

Medio Oriente y África

Oriente Medio y África contribuyeron aproximadamente 400 millones de dólares al mercado mundial en 2025, lo que representa una participación del 1,60 %, y se espera que alcance los 640 millones de dólares en 2026. La adopción digital está ganando impulso a medida que los gobiernos de los países de Oriente Medio están ejecutando múltiples iniciativas nacionales. Los gobiernos están llevando a cabo programas de adopción de tecnología digital respaldados por tecnologías como Internet de las cosas, computación en la nube, inteligencia artificial y aprendizaje automático. Los EAU se centran en la inversión a largo plazo en la economía digital mediante el desarrollo en áreas de tecnologías avanzadas como inteligencia artificialy la computación en la nube pospandémica.

Asia Pacífico

En 2025, Asia Pacífico poseía el 11,20 % del mercado mundial, alcanzando una valoración de 2730 millones de dólares y se prevé que crezca hasta 4370 millones de dólares en 2026. Numerosas empresas de Asia Pacífico se centran en desarrollar y lanzar soluciones de ciberseguridad de vanguardia para abordar la creciente demanda de servicios y soluciones de seguridad. Se prevé que el mercado de Japón alcance los 1120 millones de dólares en 2026, el mercado de China alcanzará 1.310 millones de dólares para 2026, y se prevé que el mercado de la India alcance los 410 millones de dólares para 2026.

- En junio de 2024, Amazon Web Services (AWS) anunció un plan para invertir 9 mil millones de dólares en Singapur durante los próximos cinco años. La inversión tiene como objetivo mejorar sus servicios e infraestructura en la nube y es parte de la expansión continua de AWS en el sudeste asiático. En octubre de 2022, AWS reveló un plan de 15 años para invertir 5 mil millones de dólares en una instalación en la nube en Tailandia.

Por lo tanto, es probable que los escenarios mencionados anteriormente impulsen aún más la demanda de estas soluciones en los próximos años.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave se centran en desarrollar soluciones innovadoras para proporcionar soluciones mejoradas

La posición de mercado de los participantes clave se está reforzando mediante la introducción de nuevos productos. Además, las empresas están ampliando su cartera de productos y logrando objetivos organizacionales a través de asociaciones y estrategias de colaboración. Soluciones tecnológicas avanzadas como IA,Aprendizaje automático (ML)Actualmente, las principales empresas utilizan , y la nube para mejorar sus productos y ofrecer soluciones mejoradas.

Principales actores en el mercado de la informática confidencial

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El mercado global está consolidado, dentro del hardware, los principales actores representan alrededor del 53% - 55% de la cuota de mercado. Estos actores venden productos a través de sus oficinas en estas regiones, mientras que algunos utilizan un enfoque de distribución multicanal para vender sus productos a numerosas empresas de usuarios finales.

Larga lista de actores clave de la informática confidencial estudiados

- Corporación Intel(A NOSOTROS.)

- Corporación Microsoft (EE.UU.)

- Corporación IBM(A NOSOTROS.)

- Alphabet Inc. (EE.UU.)

- Grupo Alibaba (China)

- Advanced Micro Devices, Inc. (EE. UU.)

- Brazo limitado(Reino Unido)

- Sistemas sin bordes (Alemania)

- Fortanix (Estados Unidos)

- Anjuna Security, Inc. (EE. UU.)

- Huawei Technologies Co., Ltd. (China)

- AMAZON.COM, INC. (EE.UU.)

- DECENTRIQ (Suiza)

- Profian (Estados Unidos)

- Corporación NVIDIA (EE. UU.)

- phoenixNAP (EE. UU.)

- Evervault Inc. (EE. UU.)

- T-Systems International GmbH (Alemania)

- Amazon Web Services, Inc. (EE. UU.)

- Tecnologías de dualidad (EE. UU.)

- Swisscom (Suiza)

- Nube Alfa3(A NOSOTROS.)

- OVHSAS (Francia)

- Muchos otros

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2025:NVIDIA anunció la disponibilidad general de NVIDIA Secure AI para proteger datos y modelos de IA de gran tamaño. NVIDIA Confidential Computing (CC) ayuda a proteger grandes modelos y datos de IA. Con NVIDIA CC, las empresas no necesitan sacrificar seguridad y rendimiento. También incluye las versiones del modo PCIe protegido (PPCIE), la eliminación del modo PCIe protegido (PPCIE) y los cambios de certificación.

- Enero de 2025:IBM anunció la expansión de su cartera de informática confidencial al ecosistema Red Hat. La declaración de Hyper Protect Container Runtime (HPCR) para Red Hat Virtualization Solutions (RHVS) y Hyper Protect Confidential Containers (HPCC) para Red Hat OpenShift Container Platform (OCP) ayuda al avance de la tecnología del producto.

- Agosto de 2024:Fortanix mejoró su Administrador de seguridad de datos agregando cifrado del sistema de archivos con el objetivo de acelerar la seguridad de los datos de pila completa. Con esto, la compañía espera complementar el cifrado completo del disco mediante la capacidad de proteger sistemas de archivos separados en hosts particulares mediante un cifrado regido por políticas de descifrado granulares.

- Abril de 2024:Cohesity completó su colaboración estratégica con Intel con el objetivo de aprovechar la experiencia informática confidencial de la empresa en Cohesity Data Cloud. El servicio de bóveda cibernética de Cohesity, creado con Fort Knox, es un servicio avanzado y el primero de su tipo en el ecosistema de gestión de datos. Ambas empresas están colaborando con el objetivo de reducir el riesgo de ciberamenazas de sus usuarios finales. Se dirigen principalmente a sectores como la atención sanitaria, las instituciones financieras y el gobierno, donde la ciberseguridad es muy crítica.

- Septiembre de 2023:Intel introdujo un servicio de certificación para mejorar su cartera de productos. Este servicio proporciona una evaluación integral de entornos de ejecución confiables (TEE) en diferentes modos de implementación.

- Abril de 2023:Microsoft amplió su familia de VM privadas con el lanzamiento de las series D y E Cesv5 en versión preliminar. Estas máquinas virtuales, que están equipadas con procesadores Intel Xeon Scalable de cuarta generación, son compatibles con Intel Trust Domain Extensions (TDX), un entorno de ejecución confiable basado en hardware.

ANÁLISIS DE INVERSIÓN Y OPORTUNIDADES

Varias empresas operativas pequeñas están obteniendo fondos para acelerar y mejorar su ecosistema informático confidencial. Estas empresas también utilizan estos fondos para ampliar el tamaño del equipo y centrarse en la innovación en relación con el mercado. Las empresas que optan por apoyar a las empresas de la comunidad financiera refuerzan sus esfuerzos en el desarrollo de soluciones tecnológicamente avanzadas y una base de clientes global.

- En agosto de 2023, Anjuna obtuvo una financiación de alrededor de 25 millones de dólares en una ronda de financiación Serie B2 con el objetivo de reforzar y ampliar sus soluciones informáticas confidenciales para IA. AI Capital Partners, M Ventures, Darmstadt, SineWave Ventures y otros encabezaron la ronda. La ronda también contó con una participación igualitaria de los inversores existentes Insight Partners, Founder Collective y otros.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los tipos de productos y las aplicaciones líderes del producto. Además, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 34,70% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por componente

Por implementación

Por tipo de empresa

Por aplicación

Por industria

Por región

|

|

Empresas perfiladas en el informe |

Intel Corporation (EE.UU.), Microsoft Corporation (EE.UU.), IBM Corporation (EE.UU.), Alphabet Inc. (EE.UU.), Alibaba Group (China), AMAZON.COM, INC. (EE.UU.), NVIDIA Corporation (EE.UU.), Huawei Technologies Co., Ltd. (China), Advanced Micro Devices, Inc. (EE.UU.), Arm Limited (Reino Unido), Edgeless Systems (Alemania), Fortanix (EE.UU.), Anjuna Security, Inc. (Estados Unidos), etc. |

Preguntas frecuentes

Se prevé que el mercado registre una valoración de 350.040 millones de dólares para 2034.

En 2025, el mercado estaba valorado en 24.240 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 34,70% durante el período previsto (2026-2034).

Se espera que el segmento de servicios lidere el mercado.

Los avances en los enclaves de hardware seguros y el segmento de software impulsan el crecimiento del mercado.

Intel Corporation, IBM Corporation, Microsoft Corporation, Alphabet Inc. y Advanced Micro Devices Inc. son los principales actores del mercado.

América del Norte tiene la mayor cuota de mercado.

Por aplicación, se espera que el segmento de informática multipartita crezca con la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 143

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados