Tamaño del mercado de buques conectados, participación, análisis de la industria y análisis de impacto de la guerra entre Rusia y Ucrania, por aplicación (operaciones de flota, gestión del tráfico de buques y monitoreo del estado de la flota), por tipo de instalación (a bordo y en tierra), por ajuste (adaptación y modernización de línea), por tipo de buque (comercial y de defensa) y pronóstico regional, 2026-2034

(Oferta válida hasta 15th Aug 2026)

INFORMACIÓN CLAVE DEL MERCADO

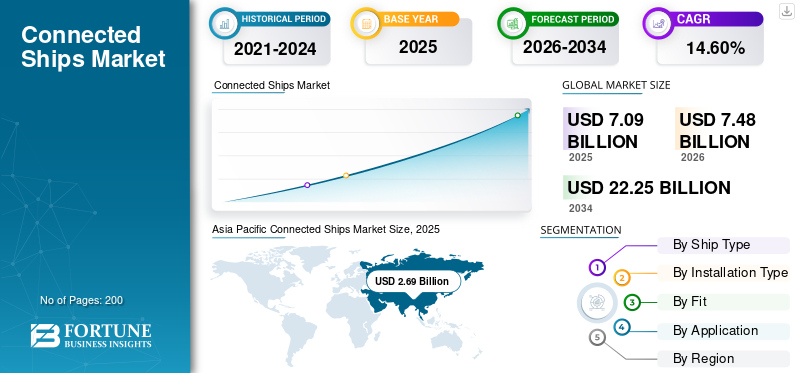

El tamaño del mercado mundial de buques conectados se valoró en 7.090 millones de dólares en 2025 y se prevé que crezca de 7.480 millones de dólares en 2026 a 22.250 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 14,60% durante el período previsto. Asia Pacífico dominó el mercado de barcos conectados con una cuota de mercado del 37,90% en 2025.

Los barcos conectados se utilizan en las industrias marina y marítima para aumentar la seguridad y la navegación mediante la combinación de tecnología conectada. La aplicación de tecnología conectada en buques o embarcaciones incluye la gestión mejorada de operaciones críticas de los buques, el monitoreo del estado de los buques para el mantenimiento preventivo y la gestión del tráfico marítimo, entre otros. Con el auge de Internet industrial, la integración de la automatización y Big Data ha afectado todos los aspectos del transporte marítimo.

El barco conectado es un modelo en el que los barcos se rastrean y gestionan con la ayuda de satélites. Esto proporciona informes más ágiles y ayuda a mejorar la eficiencia de las operaciones del barco, incluida la gestión del combustible. Las tecnologías de sensores y las herramientas de monitoreo alertarían a los equipos de gestión en alta mar y en tierra sobre problemas potenciales y utilizarían modelos de energía predictivos para permitir la toma de decisiones basada en datos.

El cierre provocado por la pandemia de COVID-19 en los dos primeros trimestres de 2020 resultó en menores ingresos en el sector naviero. Astilleros, empresas constructoras y otros proveedores tuvieron que ajustar sus operaciones a las restricciones impuestas por el gobierno, lo que provocó la suspensión de las actividades de construcción naval.

- Por ejemplo, el astillero italiano Fincantieri detuvo completamente su producción desde hace 12thMarzo a mediados de abril de 2020.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de barcos conectados

- Tamaño del mercado en 2025: 7.090 millones de dólares

- Tamaño del mercado en 2026: 7.480 millones de dólares

- Tamaño del mercado previsto para 2034: 22.250 millones de dólares

- CAGR: 14,60% entre 2026 y 2034

- Asia Pacífico dominó el mercado de barcos conectados con una participación del 37,90% en 2025.

- Se proyecta que el segmento Comercial represente el 70,87% del mercado en 2026.

- Se espera que el segmento a bordo lidere con una cuota de mercado del 63,79% en 2026.

Asia Pacífico

Asia Pacífico generó 2.690 millones de dólares en 2025 y se prevé que alcance los 2.840 millones de dólares en 2026.

América del norte

América del Norte representó 1.800 millones de dólares en 2025 y se espera que crezca hasta 1.930 millones de dólares en 2026.

Europa

Europa alcanzó los 1.650 millones de dólares en 2025 y se prevé que alcance los 1.720 millones de dólares en 2026.

A NOSOTROS.

Estados Unidos sigue siendo un contribuyente clave al crecimiento de América del Norte a través de crecientes inversiones en la digitalización de buques.

Japón

Se espera que Japón se beneficie del creciente comercio marítimo y del ecosistema de transporte marítimo conectado de Asia Pacífico.

Leer más

IMPACTO DE LA GUERRA RUSIA-UCRANIA

La guerra entre Rusia y Ucrania interrumpió la cadena de suministro de la industria naviera, lo que provocó mayores tarifas de transporte y escasez de contenedores.

El conflicto entre Rusia y Ucrania está afectando al mercado logístico mundial en todos los niveles. El impacto de la pandemia en la capacidad de almacenamiento y la disponibilidad de contenedores apenas comenzaba a desvanecerse cuando la guerra entre Rusia y Ucrania comenzó a afectar a la industria. La guerra interrumpió el flujo de mercancías, aumentando los costos y la escasez de productos, lo que provocó una devastadora escasez de alimentos en todo el mundo.

Rusia destruyó la infraestructura agrícola de Ucrania y trastornó cadenas de suministro enteras. Los mares Negro y Azov fueron bloqueados por Rusia y los envíos de cereales ucranianos fueron secuestrados en los primeros meses de la ofensiva. Sin embargo, en julio de 2023, Rusia y Ucrania firmaron un acuerdo de la ONU para desbloquear las exportaciones de cereales ucranianos desde tres puertos del Mar Negro y aliviar la escasez. Pese al acuerdo, horas después de firmarlo, Rusia atacó el puerto de Odessa con misiles de crucero. Esto creó una gran incertidumbre en las cadenas de suministro de todo el mundo.

La guerra cerró varios puertos y aumentó los costos del transporte marítimo. Los barcos tuvieron que ser desviados, lo que provocó congestión y retrasos en los flujos de carga, exacerbando las condiciones en las cadenas de suministro mundiales. Además, las sanciones y restricciones alentaron un cambio de los envíos por ferrocarril a los marítimos, aumentando la presión y exacerbando la escasez de contenedores.

Descripción general del mercado de barcos conectados y métricas clave

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 7.090 millones de dólares

- Tamaño del mercado en 2026: 7.480 millones de dólares

- Tamaño del mercado previsto para 2034: 22.250 millones de dólares

- CAGR: 1460% entre 2026 y 2034

Cuota de mercado:

- Asia Pacífico dominó el mercado de barcos conectados con una participación del 37,90% en 2025, impulsado por el aumento del tráfico marítimo, la rápida expansión de la infraestructura portuaria y la creciente adopción de tecnologías digitales en China, Corea del Sur y el Sudeste Asiático.

- Por aplicación, se proyecta que la gestión del tráfico marítimo tendrá la mayor participación de mercado para 2025 debido a la creciente demanda de seguridad, navegación eficiente y monitoreo del tráfico en tiempo real en rutas marítimas congestionadas.

Aspectos destacados clave del país:

- China: Crecimiento impulsado por la Iniciativa de la Franja y la Ruta, importantes proyectos de desarrollo portuario y una gran demanda de sistemas digitalizados de seguimiento de flotas.

- Estados Unidos: Las iniciativas de digitalización y los programas de modernización naval están acelerando la adopción de tecnologías de barcos conectados, respaldadas por contratos de defensa y la expansión del comercio marítimo.

- Japón: Creciente necesidad de monitoreo avanzado de embarcaciones en regiones propensas a terremotos y el gobierno se centra en reducir los accidentes marítimos con soluciones de IA e IoT.

- Europa (Francia, Alemania): Presencia de importantes constructores navales y demanda de buques autónomos en el marco de los objetivos de sostenibilidad y transformación digital de la UE.

Tendencias del mercado de barcos conectados

Los crecientes avances tecnológicos en los sistemas de seguimiento de buques son una tendencia líder en la industria

El sector de la construcción naval está atravesando una rápida transición hacia la digitalización. El desarrollo de soluciones de red en el ámbito del transporte marítimo, como sistemas de seguimiento de carga y sistemas de seguimiento de buques para garantizar la seguridad y la eficiencia empresarial, se ha visto impulsado por el creciente tráfico marítimo. Los sistemas de monitoreo de carga permiten la lectura de datos y el monitoreo de alarmas de presión, temperatura y otros parámetros del tanque de carga. Varias empresas están invirtiendo en el desarrollo de sistemas de vigilancia por satélite.

- Por ejemplo, en mayo de 2021, Iridium Communications Inc. desarrolló un producto llamado Iridium Certus, que es un enlace satelital confiable que facilita la transmisión ininterrumpida de información de seguimiento de carga o barcos.

- Asia Pacífico fue testigo de un crecimiento del mercado de barcos conectados de 2,18 mil millones de dólares en 2022 a 2,35 mil millones de dólares en 2023.

Dependiendo de las necesidades de funcionalidad del sistema que se instalará, el costo del componente VMS variará. En términos generales, cuanto mayor sea la funcionalidad, mayor será el costo del equipo y cuanto mayor sea el costo del enlace de datos, mayores serán los costos de tiempo aire. Por lo tanto, el coste del sistema VMS variará según las necesidades de cada Estado miembro y el nivel de ayuda gubernamental.

Por ejemplo, en la UE y los EE. UU., los sistemas VMS requerirán costosos equipos a bordo y una gran cantidad de datos a través de enlaces satelitales, lo que generará mayores cargos por tiempo aire. Sin embargo, también proporcionarán una funcionalidad muy alta. En otras regiones, donde los costos por embarcación son altos y las flotas de gran tamaño son un problema, se implementan tecnologías de comunicación como AIS, que reducen significativamente los costos de equipo y tiempo aire, al tiempo que proporcionan una funcionalidad básica aceptable del sistema VMS.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de barcos conectados

El crecimiento del mercado está siendo impulsado por la creciente demanda de un tráfico fluido en las rutas marítimas congestionadas

Se espera que un importante motor de crecimiento para el mercado del transporte intermodal sea el aumento del comercio internacional. Se prevé que la congestión del tráfico en las rutas marítimas aumentará como resultado del aumento del transporte marítimo. Hasta el 80% del comercio mundial se realiza por mar en varios puertos, según afirma la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo.

- Por ejemplo, en diciembre de 2022, la Compañía Nacional de Dragado Marino (NMDC) ganó un contrato de 272 millones de dólares para el dragado del Canal de Suez en Egipto.

Por ello, es cada vez más necesaria una gestión eficaz del tráfico portuario y de la congestión en los principales puertos. La demanda de gestión del tráfico marítimo y sistemas de navegación en tiempo real, que se espera que impulsen el crecimiento del mercado de buques interconectados, está aumentando a medida que crecen el comercio y el transporte marítimos.

- Por ejemplo, en junio de 2021, CNES (Competidores de la Unión Europea para la Industria de la Construcción Naval) firmó un acuerdo de asociación estratégica con la empresa de transporte de carga marítima global más grande del mundo (CMA CGM) para introducir soluciones innovadoras para la industria del transporte marítimo. En el marco de esta asociación, los expertos del CNES se centrarían en la ruta inteligente de los barcos para mejorar la seguridad en el mar, apoyar a las tripulaciones y gestionar de cerca el impacto ambiental del transporte marítimo.

Aumento de la inversión en digitalización por parte de las empresas navieras para impulsar el crecimiento del mercado

Con una mayor conciencia situacional de los propietarios de flotas, los transportistas están invirtiendo fuertemente en la digitalización de los buques. El barco combinado se encarga del envío. Para reducir las reclamaciones por daños a los fletadores, los buques conectados proporcionan acceso remoto a los sistemas de vigilancia de contenedores y carga. Por tanto, se reducirá el coste del seguro del barco. Además, se puede lograr una mejora sustancial de los costos de la capacidad operativa y el mantenimiento mediante la combinación de tecnologías navales. Como resultado, los beneficios de esto son precisamente los que hacen que las empresas navieras inviertan en digitalización.

- Por ejemplo, en abril de 2023, Seaspan Shipyards otorgó 2,6 millones de dólares a una empresa canadiense para desarrollar tecnologías digitales de vanguardia que dinamizarán la industria de la construcción naval. El acuerdo incluye asociaciones con empresas que utilizarán el revolucionario programa Digital Holoship de Seaspan como base para sus propios nuevos desarrollos de tecnología marina.

La digitalización debe verse como una transformación en la realización de negocios mediante la introducción de tecnologías de la Industria 4.0, como la Inteligencia Artificial (IA), el Conocimiento del Dominio Empresarial (BDA), el Control de las Condiciones del Consumidor (CC), el Internet de las Cosas (IoT), la Seguridad Digital, la Realidad Aumentada/Realidad Virtual (AR/VR), la Robótica Avanzada, la Gestión Aumentada (AM) y la Simulación Avanzada. Para mejorar su posición competitiva y reducir costos, los grandes actores han estado adoptando la digitalización a través de la optimización de activos y la satisfacción de las necesidades de los clientes, un ejemplo de lo mismo es el monitoreo de contenedores.

- Por ejemplo, en octubre de 2022, Kongsberg Digital y Alpha Ori Technologies firmaron un nuevo acuerdo de asociación. La asociación permitiría a Alpha Ori Technologies integrarse con Vessel Insight, que es un recipiente seguro para la infraestructura de datos en la nube de Kongsberg Digital. Vessel Insight ofrecería visibilidad en tiempo real de los paneles de control específicos de la flota y de la embarcación, así como herramientas de análisis e informes ad hoc.

FACTORES RESTRICTIVOS

La vulnerabilidad a los ciberataques y el alto costo de la digitalización obstaculizan el crecimiento del mercado

Se espera que la gran inversión inicial necesaria para digitalizar los barcos frene el crecimiento de este mercado. Además, la incorporación de tecnología de telecomunicaciones a los sistemas marítimos da lugar a una serie de ciberataques. Los barcos pueden ser vulnerables a los ciberataques y causar graves pérdidas que obstaculizarán el crecimiento del mercado.

La navegación es uno de los componentes clave a los que se puede acceder. El pirata informático puede enviar información de navegación falsa a la tripulación del barco, ver el barco desviándose de su rumbo o enviar información falsa sobre la posición del barco a los equipos en tierra. También se puede acceder a los sistemas de seguimiento y control. Se puede acceder a los sistemas interconectados actuales desde sistemas como el sistema de tratamiento de agua o el sistema de gestión del motor.

- Por ejemplo, en enero de 2023, DNV, una de las sociedades de clasificación de envíos más grandes del mundo, confirmó que sus sistemas se habían visto afectados por un ataque de ransomware en 7thenero, afectando a unos 1.000 buques que utilizan su tecnología. La empresa noruega, con sede en Oslo, afirmó en un comunicado que el software ShipManager estaba infectado con malware de codificación de archivos, lo que provocó que la empresa cerrara sus servidores.

Análisis de segmentación del mercado de barcos conectados

Por análisis de tipo de barco

El segmento comercial será testigo del CAGR más alto durante el período previsto debido a la creciente demanda de flota comercial

Según el tipo de barco, el mercado se segmenta en comercial y de defensa.

Se espera que el segmento comercial lidere la cuota de mercado con una participación del 70,87% en 2026 y sea testigo de la CAGR más rápida durante el período previsto. Se espera que la creciente demanda de flotas comerciales para el transporte o la importación y exportación de bienes, incluidos dispositivos electrónicos, productos de bienes de consumo, automóviles y otros, impulse el crecimiento del segmento durante el período previsto. Además, se espera que la demanda de barcos conectados en el sector empresarial aumente aún más debido a la reducción de los tiempos de transporte al determinar qué ruta sería la más rápida en una red de transporte interconectada.

- Por ejemplo, en febrero de 2023, Grimaldi Group volvió a comprometer a Kongsberg Maritime a proporcionar ingeniería y tecnología para construir dos nuevos buques de carga rodante (RO-Ro) LR 7800 en el astillero mercante chino Jinling. El pedido se firmó en el cuarto trimestre de 2022 y los barcos deberían ponerse en servicio en 2025.

Durante el período previsto, se prevé que el segmento de defensa sea testigo de un crecimiento significativo. Para fortalecer la marina, los gobiernos están invirtiendo cada vez más en barcos con conexiones marítimas.

- Por ejemplo, en mayo de 2023, la Marina de los EE. UU. adjudicó un contrato para el diseño detallado y la construcción de una nueva clase de buques de vigilancia oceánica a Astraal USA, ubicada en Mobile, Alabama. Se está contratando una nueva clase de buques, conocidos como buques auxiliares de vigilancia oceánica general AGOS 25. Se estima que el valor del contrato ascenderá a 3.190 millones de dólares.

Por análisis de tipo de instalación

El segmento a bordo dominará el mercado debido al aumento del seguimiento y control de las operaciones a bordo

Según el tipo de instalación, el mercado se clasifica en a bordo y en tierra.

El segmento a bordo dominará la cuota de mercado con una cuota del 63,79% en 2026 y se espera que siga liderando el mercado durante el período previsto. Los barcos se utilizan principalmente para realizar operaciones a bordo, que implican monitorear y controlar el funcionamiento de un barco en funcionamiento.

- Por ejemplo, en julio de 2021, Sperry Marine ganó un pedido para toda la flota para el nuevo ECDIS conectado SperrySphere que se instalará en 36 embarcaciones operadas por China Navigation Company (CNCo), parte del Grupo Swire. Connected ECDIS fue la última incorporación a la cartera de soluciones de puentes inteligentes de Sperry Marine, conectadas a través de su propia plataforma SperrySphere.

Se espera que el segmento terrestre crezca a un ritmo sustancial durante el período de estudio. Esto se debe al uso cada vez mayor de datos de barcos conectados para rastrear el estado del tráfico y la gestión de las actividades portuarias. Las flotas se benefician de los barcos conectados, ya que permiten una mejor comunicación con tierra e información confiable sobre rutas marítimas seguras y rentables, lo que resulta en un monitoreo eficiente del estado de la flota.

- Por ejemplo, en junio de 2023, los dos principales puertos del Reino Unido y Peel Ports Group (Peel Ports Group) del Reino Unido firmaron memorandos de entendimiento con el SH del Reino Unido para mejorar el suministro, la gestión y el intercambio de datos hidrográficos y marinos.

Por análisis de ajuste

El segmento Line Fit tendrá la mayor participación de mercado debido al aumento de nuevos pedidos de envíos

Según el ajuste, el mercado se clasifica en ajuste de línea y modernización.

El segmento de ajuste de línea tendrá la mayor cuota de mercado del 72,08% en 2026 y se prevé que continúe su dominio durante todo el período de proyección. Esto se debe a la creciente inversión en defensa naval y al aumento de las actividades comerciales marítimas en todo el mundo. Además, se prevé que un aumento en los nuevos pedidos de barcos impulse el crecimiento del segmento.

Por ejemplo, en junio de 2023, se firmó un contrato de construcción naval en bloque para cinco buques portacontenedores de combustible dual (GNL) de 15.500 TEU entre la empresa de construcción naval coreana Yang Ming Marine Transport Corporation (Yang Ming) y el fabricante de equipos pesados con sede en Hong Kong, Hyundai Heavy Industries CO., Ltd.

Se espera que el segmento de modernización muestre un crecimiento significativo durante el período de estudio. Esto se debe a los programas de modernización de buques por parte de las fuerzas navales y de los operadores de flotas comerciales de varios países.

- Por ejemplo, en julio de 2023, MAN SOLUTIONS firmó un Acuerdo de Compromiso de Conversión (CCA) con el propietario y administrador de portacontenedores líder en el mundo, Seaspan, en asociación con la compañía naviera más grande del transporte marítimo, Hapag Lloyd. Man PrimeServ, la división de posventa de MAN SOLUTIONS, proporcionaría 15 soluciones para la modernización de motores para la conversión de la flota de Seaspan de embarcaciones propulsadas por diésel de un solo combustible (embarcaciones "S90") propulsadas por motores individuales S90 ("B&W") propulsados por fueloil de Seaspan (embarcaciones "The Seaspan" o "The Seabird") a motores diésel de doble combustible ("ME-LGIM", embarcaciones de "metanol verde").

Por análisis de aplicaciones

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La gestión del tráfico marítimo generará los mayores ingresos debido a la creciente demanda de seguridad y navegación eficiente

Según la aplicación, el mercado se clasifica en operaciones de flota, gestión del tráfico de buques y seguimiento del estado de la flota.

El segmento de gestión del tráfico marítimo tendrá la mayor cuota de mercado del 56,94% en 2026. La creciente demanda de seguridad marítima, navegación eficiente y otras características de seguridad humana en el mar está impulsando el crecimiento del segmento. Además, se espera que el uso de sistemas de gestión del tráfico marítimo en los puertos marítimos para manejar eficientemente grandes volúmenes de contenedores impulse el crecimiento del segmento.

- Por ejemplo, en julio de 2023, Marubeni Corp. anunció la conclusión de una asociación estratégica para la venta de la Plataforma de conocimiento de la situación de buques (Plataforma SAT) más avanzada del mundo con la empresa que desarrolló la Plataforma. La Plataforma SAT funciona como un guardián de guardia totalmente automatizado. Utiliza visión por computadora (CV) yAprendizaje profundo (DL)algoritmos para identificar, localizar y monitorear otras embarcaciones y otros objetivos que podrían representar una amenaza para una embarcación y medir la distancia entre esos riesgos y la embarcación.

Se prevé que el segmento de monitoreo del estado de la flota crezca al CAGR más alto durante el período de pronóstico. Esto se debe a la creciente demanda de mantenimiento preventivo y diagnóstico predictivo de embarcaciones en todo el mundo.

- Por ejemplo, en junio de 2022, para mejorar el tiempo de actividad del buque de GNL, la empresa de tecnología finlandesa Wärsilä concluyó un acuerdo de rendimiento de activos garantizados (GAP) de 15 años con la empresa japonesa de gestión de buques de GNL NYK. Wärsilä sería responsable de la gestión de los motores del buque y el equipo asociado. El acuerdo cubre lo siguiente: 3 motores de combustible dual WärTSILA 50DF para el portaaviones, junto con unidades de válvulas de gas (GVU) y turbocompresores.

PERSPECTIVAS REGIONALES

Por regiones, el mercado global está segmentado en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacific Connected Ships Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

Asia Pacífico mantuvo una fuerte presencia en el mercado global, alcanzando los 2,69 mil millones de dólares en 2025, lo que representa una participación del 37,90%, y se espera que alcance los 2,84 mil millones de dólares en 2026. El creciente tráfico entre los países en desarrollo de Asia Pacífico, como China, Corea del Sur y otros puertos, está impulsando el crecimiento del mercado. Se espera que el desarrollo de nuevos puertos en Indonesia, Hong Kong y el resto de Asia Pacífico cree nuevas oportunidades para la expansión del mercado en la región. Además, se espera que la mejora de las relaciones comerciales y el aumento de las importaciones y exportaciones aumenten la demanda de barcos en la región.

Europa

La región de Europa capturó el 23,20% del mercado global en 2025, generó 1,65 mil millones de dólares en ingresos y se prevé que alcance los 1,72 mil millones de dólares en 2026. Europa será testigo de un crecimiento significativo durante el período previsto debido a la creciente demanda de barcos y cruceros autónomos y conectados en Francia, el Reino Unido y otros. Además, se espera que la presencia de importantes empresas de construcción naval en Francia, Italia, Alemania y otros contribuya al crecimiento del mercado en la región.

América del norte

En 2025, el mercado de América del Norte alcanzó los 1.800 millones de dólares, lo que representa el 25,40% de la demanda mundial, y se prevé que crezca hasta los 1.930 millones de dólares en 2026. El crecimiento del mercado de América del Norte se ve acelerado por el creciente desarrollo de las TIC en el sector marítimo de América del Norte y la presencia de importantes actores en la región. Además, el mercado se ve influenciado aún más por los crecientes presupuestos de las compañías navieras para la digitalización de los buques. Además, se espera que el aumento del turismo marítimo y del tráfico marítimo en la región impulse el crecimiento del mercado en los próximos años.

Resto del mundo

El mercado del resto del mundo generó 950 millones de dólares en 2025, lo que representa el 13,40% del panorama del mercado mundial, y se espera que alcance los 990 millones de dólares en 2026.

Actores clave de la industria

Wartsila se centra en desarrollar tecnología innovadora para mantener su posición de liderazgo

Wartsila es un actor importante en el mercado del transporte marítimo conectado. La empresa ofrece un sistema de control de propulsión diseñado para buques militares y navales tecnológicamente avanzados. Otros actores importantes, como Northrop Grumman, General Electric, Kongsberg Gruppen, Marlink y Schneider Electric, están invirtiendo en la investigación y el desarrollo de barcos conectados con la adopción deinteligencia artificial, realidad aumentada e Internet de las cosas.

Lista de las principales empresas de barcos conectados:

- Corporación Northrop Grumman(A NOSOTROS.)

- Wartsila Oyj(Finlandia)

- Compañía General Electric (EE.UU.)

- Kongsberg Gruppen (Noruega)

- Marlink (Estados Unidos)

- Schneider Electric SE (Francia)

- Emerson Electric Co. (EE.UU.)

- ABB Ltd.(Suiza)

- Rockwell Automation Inc. (EE. UU.)

- Grupo Ulstein ASA (Noruega)

- Valmet Oyj (Finlandia)

- Jason Inc (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- enero 2023– Marlink anunció un acuerdo con el administrador de barcos Thome Group, con sede en Singapur, para la prestación de servicios de conectividad de red híbrida para al menos 100 barcos.

- noviembre 2021– La empresa certificadora francesa Bureau Veritas otorgó la aprobación en principio (AiP) al diseño de un transportador de gas natural licuado (GNL) de Samsung Heavy Industries (SHI). SHI obtuvo el AiP para su solución de chip inteligente VESSEL, lo que lo convierte en el primer constructor naval en recibir dicha aprobación.

- noviembre 2021– Wartsila entregó con éxito su avanzada solución integrada de puente y navegación para el crucero de expedición polar de Lindblad Expedition.

- julio 2021– ABB Ltd. lanzó una nueva plataforma en línea “ABB Ability Marine Fleet Intelligence-Advisory” que puede recopilar datos de una amplia variedad de sistemas de embarcaciones. ABB lo ofreció comoSoftware como servicio (SaaS)solución.

- abril 2021– Inmarsat, un proveedor líder de comunicaciones móviles por satélite, anunció una asociación con OneOcean, líder en servicios de cumplimiento y navegación para la industria marítima, para el desarrollo de la digitalización de la navegación y el cumplimiento en la industria marítima.

COBERTURA DEL INFORME

El informe de investigación de mercado de barcos conectados proporciona un análisis detallado de la industria y se centra en aspectos clave como actores clave, tipos de embarcaciones, instalaciones, idoneidad de las embarcaciones conectadas y aplicaciones. Además, el informe proporciona información sobre las tendencias relacionadas de la industria del mercado marítimo, los costos de la conectividad de banda ancha marina, los impulsores, las restricciones, el panorama competitivo, la competencia en el mercado, los precios de los productos, los operadores de flotas, el estado del mercado, los presupuestos de las compañías navieras para la digitalización de los buques y destaca los desarrollos clave de la industria. Además de los factores mencionados anteriormente, incluye varios factores directos e indirectos que han influido en el crecimiento del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 14,60% (2026-2034) |

|

Unidad |

Valor (millones de dólares) |

|

Por geografía

|

Por tipo de barco

|

|

Por tipo de instalación

|

|

|

Por ajuste

|

|

|

Por aplicación

|

|

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 7.090 millones de dólares en 2025 y se prevé que alcance los 22.250 millones de dólares en 2034.

Con una tasa compuesta anual del 14,60%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

Según el tipo de barco, se espera que el segmento comercial lidere este mercado durante el período de pronóstico.

Wartsila Oyj es el actor líder en el mercado global.

En términos de participación, Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados