Tamaño del mercado de transmisión variable continua, participación y análisis de la industria, por tipo (CVT impulsada por correa, CVT impulsada por cadena, CVT toroidal, CVT hidrostática y otros), por componente (poleas, correas/cadenas y unidades de control), por tipo de vehículo (hatchback/sedán, SUV, LCV y HCV), por tipo de propulsión (ICE, HEV y BEV) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

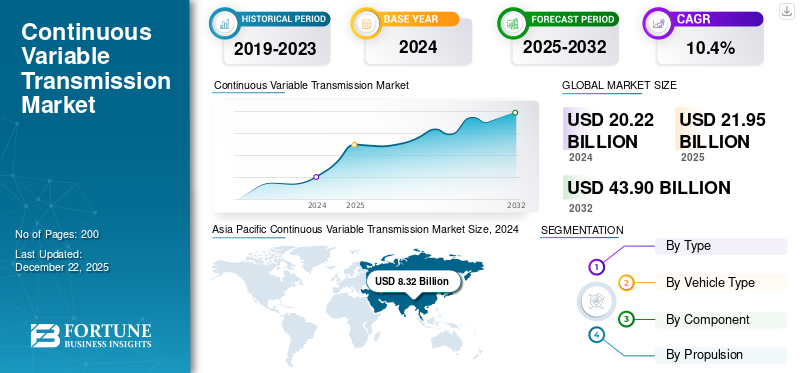

El tamaño del mercado mundial de transmisión variable continua se valoró en 21,95 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 24,04 mil millones de dólares en 2026 a 50,89 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,83% durante el período previsto. Asia Pacífico dominó el mercado de la transmisión variable continua con una cuota de mercado del 44,46% en 2025.

Una transmisión variable continua (CVT) es un sistema de transmisión automática que cambia sin problemas a través de un rango continuo de relaciones de transmisión, en contraste con las transmisiones tradicionales que usan engranajes fijos. Utiliza un mecanismo de correa y polea para un rendimiento óptimo del motor, mejorando la eficiencia del combustible y garantizando una aceleración más suave. Las CVT se encuentran comúnmente en los automóviles modernos, especialmente en los vehículos híbridos y compactos, debido a su capacidad para mantener el motor en sus revoluciones por minuto (RPM) más eficientes. Reducen la complejidad mecánica, mejoran la comodidad de conducción y permiten un mejor kilometraje, lo que los convierte en una opción popular para los fabricantes centrados en el rendimiento y la economía.

El mercado global está experimentando un crecimiento constante debido a la creciente demanda de vehículos eficientes en combustible y a los avances en la tecnología de transmisión. El creciente interés en reducir las emisiones de carbono y mejorar el rendimiento de los vehículos ha hecho que los sistemas CVT sean muy deseables en los turismos yvehículos híbridos. La región de Asia Pacífico domina el mercado, liderada por una fuerte producción de automóviles en China y Japón.

Los actores clave en el mercado CVT incluyen Toyota Motor Corporation, Honda Motor Co. Ltd., JATCO Ltd., Aisin Corporation y Punch Powertrain. Estas empresas invierten mucho en I+D para desarrollar sistemas CVT avanzados, ligeros y eficaces.

La pandemia de COVID-19 perturbó significativamente el mercado de CVT debido a paradas de producción, interrupciones en la cadena de suministro y reducción de la demanda de automóviles por parte de los consumidores. Los cierres y restricciones en las principales regiones de fabricación de automóviles, en particular en Asia Pacífico y Europa, provocaron una disminución de la producción de vehículos y retrasos en los lanzamientos de productos. Sin embargo, a medida que las economías comenzaron a recuperarse después de 2021, se produjo un repunte gradual de las ventas de vehículos, respaldado por la demanda reprimida y la reducción de los problemas de oferta. Además, el cambio en la preferencia de los consumidores hacia la movilidad personal y los vehículos de bajo consumo de combustible impulsó el mercado de CVT. Si bien la pandemia causó desafíos a corto plazo, también aceleró las inversiones tecnológicas y los esfuerzos de digitalización dentro del sector automotriz.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de transmisión variable continua

El cambio hacia diseños CVT avanzados y livianos es una tendencia de mercado emergente

Una de las tendencias actuales más significativas en el mercado de CVT es el cambio hacia diseños CVT avanzados y livianos, ejemplificado por el lanzamiento de la nueva unidad CVT-XS de JATCO para vehículos pequeños y medianos con tracción delantera. En octubre de 2023, JATCO inició la producción en masa en su planta mexicana, lo que marcó un gran avance en la eficiencia y el rendimiento de la transmisión. La CVT‑XS está construida sobre la probada plataforma CVT‑X, que cuenta con una ventaja competitiva de 90% de eficiencia de transmisión y mejora a través de refinamientos que mejoran la capacidad de conducción, la capacidad de respuesta y el diseño. Las mejoras clave incluyen una bomba de aceite mecánica de tamaño reducido (que reduce las pérdidas mecánicas), un embrague multidisco combinado con un solenoide lineal de tres vías (para una aceleración más suave y revoluciones del motor reducidas) y una configuración de bomba de aceite doble para suprimir las revoluciones del motor durante las transiciones del acelerador.

Además, un diseño reorientado de la válvula de control ha reducido la altura total de la unidad, mejorando la seguridad de los peatones y la resistencia a los choques de vehículos. Esta tendencia está impulsada por estándares regulatorios de emisiones más estrictos, como los objetivos GHG/CAFE de EE. UU., lo que lleva a los fabricantes de equipos originales a buscar transmisiones más livianas y eficientes sin comprometer la seguridad o el espacio. El CVT-XS demuestra cómo los fabricantes de equipos originales y los proveedores innovan para conciliar la economía de combustible, la dinámica del vehículo y el cumplimiento normativo, lo que convierte a los CVT ligeros en un apoyo estratégico clave en el futuro diseño de vehículos de pasajeros.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente demanda regulatoria y de los consumidores de estandarización de emisiones y eficiencia de combustible mejora la demanda de CVT

El mercado se está acelerando debido a la implementación de emisiones de CO₂ más estrictas y al aumento de la demanda de estándares de eficiencia de combustible impuestos por los gobiernos, especialmente en la Unión Europea, América del Norte y mercados clave de Asia Pacífico. En Europa, como parte del paquete “Fit for 55”, los reguladores de la UE han ordenado que las emisiones promedio de CO₂ de los automóviles nuevos de pasajeros deben reducirse en un 55% para 2030, con una prohibición total de las ventas de motores de combustión para 2035. Para facilitar la transición, el Consejo de la UE aprobó recientemente un mecanismo de cumplimiento flexible que abarca el período 2025-2027, permitiendo a los fabricantes promediar las emisiones durante este período. Sin embargo, para evitar fuertes sanciones por incumplimiento (potencialmente miles de millones), los OEM deben aprovechar sistemas de propulsión avanzados, siendo las CVT un aspecto clave para los vehículos livianos y de combustión eficiente.

En los EE. UU., la EPA finalizó las reglas en marzo de 2024 que exigen una reducción de casi el 50 % en las emisiones promedio de gases de efecto invernadero de las flotas para 2032, alineándose con los requisitos de Economía de Combustible Promedio Corporativo (CAFE, por sus siglas en inglés) que impulsan a los fabricantes de automóviles hacia soluciones CVT de mayor eficiencia en vehículos no eléctricos. Mientras tanto, Canadá confirma que las CVT suelen aumentar la economía de combustible en alrededor de un 4%, lo que respalda directamente los objetivos de reducción de emisiones. Por el lado de los OEM, los fabricantes, incluido Nissan, vinculan las mejoras de las CVT directamente con los objetivos de sostenibilidad corporativa. Su iniciativa "Mejorar la eficiencia" destaca la CVT como una herramienta fundamental para optimizar las RPM del motor y minimizar el consumo de combustible en todas las líneas de vehículos. Los objetivos medioambientales más amplios de Nissan, como reducir la producción de CO₂ durante el ciclo de vida en un 30% y las emisiones de fabricación en un 52% para 2030 en comparación con 2018, dependen sustancialmente de sistemas de propulsión de carga más suave, donde la CVT desempeña un papel importante.

Además, los fabricantes de equipos originales invierten en electrificación integrando CVT en soluciones híbridas. Por ejemplo, Nissan y JATCO han anunciado una instalación de 50 millones de dólares en el Reino Unido para fabricar sistemas de propulsión de vehículos eléctricos 3 en 1, combinando CVT y componentes eléctricos, a partir de 2026 con una capacidad anual de 340.000 unidades. Este emparejamiento estratégico amplifica el papel de las CVT para lograr una propulsión más limpia durante la transición energética y, al mismo tiempo, respalda el cumplimiento de los estándares de emisiones en evolución.

Restricciones del mercado

La compatibilidad limitada con aplicaciones de vehículos grandes y de alto rendimiento está frenando el crecimiento del mercado

Los desafíos importantes que enfrenta el mercado global de transmisión variable continua (CVT) incluyen su limitación inherente en el manejo de aplicaciones de alto par, lo que restringe la adopción de vehículos orientados al rendimiento, grandesSUVy vehículos comerciales pesados. Si bien las CVT sobresalen en eficiencia de combustible y entrega suave de potencia para los automóviles de pasajeros convencionales, sus diseños accionados por correa o cadena luchan por administrar de manera confiable las salidas de torque extremas características de motores de alto rendimiento, vehículos de remolque o aplicaciones todoterreno sin negociar la durabilidad o la dinámica de conducción. Esta limitación técnica ha confinado las CVT principalmente a los segmentos de vehículos económicos y de gama media, creando una barrera para una mayor penetración en el mercado.

Las CVT dependen del contacto de fricción entre correas/cadenas y poleas para transferir potencia, un diseño que se vuelve problemático bajo cargas de par elevado. Bajo un par elevado y sostenido (por ejemplo, remolque cuesta arriba o aceleración rápida), la interfaz correa-polea genera calor excesivo, lo que provoca un desgaste prematuro y un posible deslizamiento. Por ejemplo, el boletín técnico de Subaru de 2024 reconoció las limitaciones de su CVT Lineartronic en el SUV Ascent cuando se remolca cerca de su capacidad de 5,000 libras, lo que estimuló a la marca a ofrecer sistemas de enfriamiento mejorados como actualización.

Las aplicaciones de alto par exigen una respuesta instantánea, lo que entra en conflicto con la tendencia de la CVT a "mantener" las RPM para lograr eficiencia. La decisión de Nissan de abandonar las CVT en su cupé de alto rendimiento Z Nismo 2024 (volviendo a una automática de 9 velocidades) subraya este problema, y los ingenieros citan la insatisfacción del conductor con la sensación de aceleración. El informe de confiabilidad de JATCO de 2023 reveló que las CVT impulsadas por cadena en aplicaciones de motor de 3,5 L o más (por ejemplo, Infiniti QX60) requirieron inspecciones de cadena un 30 % más comunes que los modelos de menor torque.

La limitación del manejo del par restringe las CVT a aplicaciones livianas centradas en la eficiencia, lo que limita su potencial de mercado. Hasta que los avances en la ciencia de los materiales (por ejemplo, correas recubiertas de grafeno) o los diseños híbridos puedan abordar de manera confiable las demandas de alto torque, las CVT carecerán de segmentos de rendimiento y servicio pesado, dejando una porción significativa del mercado de transmisiones a las DCT, las automáticas y los ejes eléctricos.

Oportunidades de mercado

Los sistemas CVT avanzados para vehículos de lujo y de alto rendimiento son una oportunidad crucial para el mercado

Una oportunidad importante, aunque poco explorada, para el crecimiento de la cuota de mercado de la transmisión variable continua radica en el desarrollo de sistemas CVT duraderos y de alto par para vehículos de lujo y orientados al rendimiento. Tradicionalmente, las CVT se han asociado con automóviles compactos de bajo consumo debido a sus beneficios de eficiencia y aceleración suave. Sin embargo, los avances tecnológicos recientes permiten que las CVT manejen mayores potencias y condiciones de conducción dinámicas, lo que las hace factibles para autos deportivos, sedanes premium y SUV de alto rendimiento.

Los principales fabricantes de transmisiones están superando las limitaciones históricas de las CVT, como la capacidad de torsión, el deslizamiento de la correa y el desacoplamiento del conductor mediante diseños de correas y cadenas de alta resistencia. Por ejemplo, el proyecto CVT4EV de Bosch (2023) introdujo una correa de acero reforzada capaz de soportar más de 400 Nm de par, lo que la hace adecuada para aplicaciones de alto rendimiento. Sistemas de control avanzados para una dinámica de conducción deportiva: el software "CVT-Sport" de ZF Friedrichshafen (2024) imita los cambios de marcha escalonados en los modos de rendimiento, proporcionando la respuesta controlada de una DCT manteniendo al mismo tiempo la eficiencia de la CVT.

La revolución de las CVT de alto rendimiento representa un cambio de paradigma, transformando las CVT de componentes centrados en la economía a tecnologías premium centradas en el conductor. Los fabricantes que inviertan en capacidad de par, respuesta dinámica y ciencia de materiales aprovecharán esta lucrativa oportunidad y remodelarán el panorama de las transmisiones. Las presiones regulatorias para la hibridación como tecnología de transición están acelerando la adopción de e-CVT. Las normas Euro 7 de la Unión Europea (2025) incentivan los híbridos suaves y completos, donde las e-CVT desempeñan un papel fundamental. ACEA (Asociación Europea de Fabricantes de Automóviles) señala que el 43% de los nuevos híbridos en Europa utilizarán sistemas basados en CVT para 2027. El Consejo de Promoción de Vehículos Verdes de Japón ha reconocido los e-CVT como una "tecnología de transición clave" para lograr sus objetivos de CO₂ para 2030, con subsidios para los OEM nacionales que desarrollen estos sistemas.

La capacidad del e-CVT para mejorar la eficiencia híbrida mientras aprovecha la infraestructura de fabricación existente lo convierte en una solución estratégica para los fabricantes de automóviles que navegan por la transición de ICE a EV. A medida que crece la hibridación en los mercados emergentes (por ejemplo, los subsidios FAME-III de la India) y los segmentos comerciales, el mercado de e-CVT está preparado para una relevancia a largo plazo, con innovaciones centradas en la modularidad y la inclinación a la electrificación.

Análisis de segmentación

Por tipo de vehículo

La popularidad y la adaptabilidad impulsan el dominio de los SUV en el mercado automovilístico

Según el tipo de vehículo, el mercado se segmenta en vehículos de pasajeros, vehículos comerciales ligeros y vehículos comerciales pesados. Además, el segmento de vehículos de pasajeros se clasifica en Clase A, Clase B, Clase C, Clase D, Clase E, Clase M y SUV.

El segmento de los SUV se está expandiendo rápidamente y ganando dominio en el mercado automotriz, impulsado por un cambio en las preferencias de los consumidores hacia vehículos más grandes, particularmente para uso familiar, junto con la creciente popularidad de los crossovers. Se prevé que el segmento de los SUV tenga una cuota de mercado dominante del 47,62 % en 2026. Este cambio se refleja en la introducción de modelos como el Ford Bronco y el Toyota RAV4, que cuentan con sistemas de doble embrague para mejorar el rendimiento y la eficiencia del combustible. Al mismo tiempo, los segmentos de hatchback y sedán siguen siendo importantes, y fabricantes de automóviles como Volkswagen, Renault y Hyundai enfatizan la economía de combustible y la dinámica de conducción, incorporando a menudo transmisiones de doble embrague en sus modelos compactos y medianos.

Los vehículos comerciales ligeros, incluidas furgonetas de reparto y camionetas, están pasando de transmisiones manuales a transmisiones automáticas/manuales (AMT) y CVT para cumplir con estrictas normas de combustible y emisiones. El mandato de China de una penetración del 40% de NEV en flotas de LCV para 2030 y los estándares CAFE más estrictos en América del Norte impulsan la adopción de CVT. Pesadovehículos comercialescomo camiones, autobuses y maquinaria pesada utilizan cada vez más las CVT hidrostáticas y de cadena para lograr un alto par, control de precisión y rendimiento del combustible. Las CVT hidrostáticas por sí solas generaron alrededor de 3 mil millones de dólares en 2024, con una tasa compuesta anual proyectada de ~5,9 % hasta 2034. Estos sistemas respaldan la expansión de la infraestructura y la logística, especialmente en Asia Pacífico, América del Norte y Europa.

Por tipo

Cinturón-El segmento impulsado lideró el mercado debido al funcionamiento fluido y rentable de los turismos

Por tipo, el mercado se clasifica en CVT accionado por correa, accionado por cadena, CVT toroidal, CVT hidrostático y otros.

Las CVT accionadas por correa dominaron una cuota de mercado del 51,24 % en 2026 debido a su rentabilidad y buen funcionamiento, lo que las hace ideales para compactos e híbridos. Las innovaciones en correas de acero ofrecen alrededor de un 90 % de eficiencia en la transmisión y un 5 % más de economía de combustible en comparación con las automáticas tradicionales, como lo destaca la CVT‑XS de JATCO con lubricación de doble bomba. El enfoque tecnológico de fabricantes de equipos originales como Nissan, Toyota y Honda refuerza su adopción global en Asia Pacífico, América del Norte y Europa.

La CVT impulsada por cadena es el segmento de más rápido crecimiento, impulsado por la creciente demanda de SUV y vehículos orientados al rendimiento que requieren sistemas de transmisión robustos capaces de manejar un par más alto sin comprometer la eficiencia. La CVT impulsada por cadena está ganando terreno en aplicaciones de alto torque, como los SUV, debido a su durabilidad y capacidad para manejar mayores cargas de potencia. La CVT toroidal, aunque eficiente, está limitada por los altos costos de fabricación y la complejidad, lo que restringe su uso a vehículos premium. La CVT hidrostática se utiliza principalmente en maquinaria agrícola y de construcción más que en vehículos de pasajeros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por componente

El rendimiento óptico ofrecido por las poleas contribuye al dominio segmentario

Por componentes, clasifica el mercado en poleas, correas/cadenas y unidades de control.

El segmento de poleas tiene una participación de mercado dominante, ya que son fundamentales para ajustar las relaciones de transmisión sin problemas y garantizar un rendimiento óptimo. El segmento de correas/cadenas le sigue de cerca, donde las cadenas ganan prominencia debido a su mayor durabilidad en aplicaciones de alto torque. Las poleas son un componente crítico en el funcionamiento de las transmisiones variables continuas (CVT) y desempeñan un papel vital en el ajuste de la relación de transmisión. La demanda de poleas de alto rendimiento está creciendo, impulsada por la necesidad de una aceleración más suave y una mejor eficiencia del combustible en los vehículos modernos. Los fabricantes se están centrando en materiales como el aluminio y las aleaciones de acero para mejorar la durabilidad, el rendimiento y la reducción de peso. A medida que los fabricantes de automóviles se esfuerzan por optimizar los sistemas CVT tanto para el ahorro de combustible como para la dinámica del vehículo, el diseño y la funcionalidad de las poleas evolucionan continuamente, especialmente en el sector automotriz, donde la eficiencia es un factor clave del mercado.

En 2026, se prevé que el segmento de correas/cadenas lidere el mercado con una participación del 41,06 %. Las correas y cadenas son parte integral del funcionamiento de las CVT y sirven como medio a través del cual se transmite la potencia entre las poleas. Los materiales utilizados para estos componentes evolucionan continuamente para ofrecer una mayor durabilidad, un mayor manejo del par y una mejor resistencia al desgaste. Las correas a base de caucho dominan el mercado, aunque las correas reforzadas con acero y fibra de carbono están ganando popularidad por su mayor resistencia y longevidad. La creciente demanda de vehículos más eficientes en el consumo de combustible y orientados al rendimiento está impulsando avances en la tecnología de correas y cadenas, contribuyendo a la expansión constante de este segmento en el mercado global de CVT.

Las unidades de control son fundamentales para la operación y optimización y el segmento de más rápido crecimiento de los sistemas CVT, ya que regulan la interacción entre el motor y la transmisión. Estos sistemas electrónicos garantizan cambios suaves y ajustan la relación de transmisión en función de las condiciones de conducción en tiempo real. Con los avances en la tecnología automotriz, la sofisticación de las unidades de control ha aumentado, incorporando características como algoritmos de aprendizaje adaptativo y diagnósticos en tiempo real. A medida que los fabricantes de automóviles avanzan hacia vehículos más inteligentes y automatizados, aumenta la demanda de unidades de control avanzadas, lo que las convierte en un componente crucial para mejorar la eficiencia y el rendimiento de las CVT en varios tipos de vehículos.

Por propulsión

Una mejor economía de combustible con un rendimiento óptimo del motor derivado de los vehículos ICE los hace dominar el mercado

Por propulsión se segrega el mercado en ICE, HEV y BEV.

ElMotor de combustión interna (ICE)El segmento sigue siendo el dominado, con una participación de mercado del 74,67% en 2026 y el más establecido en el mercado de transmisión variable continua (CVT). Los vehículos ICE, que siguen dominando las ventas mundiales, se benefician significativamente de los sistemas CVT debido a su capacidad para proporcionar una aceleración más suave y una mayor eficiencia de combustible. Al optimizar la entrega de potencia del motor, las CVT reducen el consumo de combustible y al mismo tiempo mantienen los niveles de rendimiento, lo que las hace particularmente populares en sedanes compactos y medianos, así como en SUV pequeños. Con los crecientes estándares de eficiencia de combustible y la creciente demanda de soluciones ecológicas, los fabricantes de automóviles están invirtiendo en tecnología CVT avanzada para cumplir con los requisitos regulatorios y mejorar la experiencia de conducción sin comprometer la potencia del motor.

Los vehículos eléctricos híbridos (HEV) representan un subsegmento de rápido crecimiento dentro del mercado CVT. Los HEV combinan un motor de combustión interna con un motor eléctrico y la integración de CVT en estos vehículos ofrece varias ventajas. Las CVT permiten a los HEV realizar una transición perfecta entre energía eléctrica y de combustión, al tiempo que optimizan la eficiencia del combustible. Dado que los HEV están diseñados para maximizar el uso de energía y minimizar el consumo de combustible, la capacidad de la transmisión variable continua para adaptarse a diferentes condiciones de conducción es crucial. A medida que aumenta la demanda mundial de vehículos sostenibles y de bajo consumo de combustible, los HEV equipados con CVT se están volviendo cada vez más populares, particularmente en los mercados urbanos y suburbanos donde la eficiencia del combustible es una prioridad absoluta.

BateríaLos vehículos eléctricos (BEV) están empezando a incorporar CVT, aunque este subsegmento sigue siendo más pequeño en comparación con los mercados ICE y HEV. Dado que los BEV dependen exclusivamente de energía eléctrica, no requieren sistemas de engranajes tradicionales como las transmisiones convencionales. Sin embargo, algunos fabricantes están explorando el uso de CVT en transmisiones eléctricas para optimizar la entrega de energía, mejorar la eficiencia y reducir el consumo de energía en ciertos escenarios de conducción. Los BEV con tecnología CVT pueden ofrecer una aceleración más suave y una conducción más receptiva, lo que puede resultar especialmente beneficioso en entornos urbanos. A medida que la adopción de BEV continúa aumentando, la integración de CVT puede volverse más frecuente, especialmente en vehículos donde la eficiencia y el buen desempeño son puntos de venta clave.

PERSPECTIVAS REGIONALES DEL MERCADO DE TRANSMISIÓN VARIABLE CONTINUA

Regionalmente, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Continuous Variable Transmission Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico aportó aproximadamente 9.420 millones de dólares al mercado global en 2025, lo que representa una participación del 44,46 %, y se espera que alcance los 10.690 millones de dólares en 2026. Asia Pacífico domina el mercado mundial de CVT, liderado por países como Japón, China e India. Japón es pionero en tecnología CVT, y marcas como Toyota, Honda y Nissan utilizan ampliamente CVT en sus líneas. El rápido crecimiento de la industria automotriz de China y las estrictas regulaciones sobre emisiones alimentan la demanda de CVT, especialmente en autos compactos. India está presenciando una mayor adopción de CVT debido al aumento de los ingresos disponibles y la demanda de transmisiones automáticas en las zonas urbanas. Los mercados del sudeste asiático, como Tailandia e Indonesia, también están contribuyendo, impulsados por la producción local y la asequibilidad. El segmento de más rápido crecimiento es el de los hatchbacks y sedanes equipados con CVT de nivel básico, particularmente en las economías emergentes donde los consumidores priorizan la eficiencia del combustible y la facilidad de conducción. Se prevé que el mercado de Japón alcance los 1.670 millones de dólares en 2026, el mercado de China alcance los 6.240 millones de dólares en 2026 y el mercado de la India alcance los 930 millones de dólares en 2026.

América del norte

En 2025, América del Norte tenía el 36,82 % de la cuota de mercado mundial, alcanzando una valoración de 8150 millones de dólares, y se prevé que crezca hasta los 8850 millones de dólares en 2026. América del Norte tiene una participación significativa en el mercado CVT, impulsada por la alta demanda de vehículos de bajo consumo de combustible, particularmente en los EE. UU. El crecimiento del mercado de transmisión variable continua de EE. UU. se debe principalmente a fabricantes de automóviles como Nissan, Honda y Subaru, que adoptan ampliamente CVT en sedanes y SUV para cumplir con estrictos estándares de economía de combustible (regulaciones CAFE). Sin embargo, la preferencia de los consumidores por las transmisiones automáticas tradicionales y de doble embrague en los vehículos de alto rendimiento limita ligeramente el crecimiento. Canadá y México también están adoptando CVT, aunque a un ritmo más lento. Se espera que la región crezca de manera constante, respaldada por la adopción de vehículos híbridos y los avances en la durabilidad de las CVT para vehículos más grandes. El segmento de más rápido crecimiento en América del Norte es el de los SUV con CVT, ya que los fabricantes de automóviles equilibran el rendimiento y la eficiencia. Se prevé que el mercado estadounidense alcance los 4.730 millones de dólares en 2026.

Europa

El mercado en Europa alcanzó los 3.830 millones de dólares en 2025, lo que representa el 16,32 % de los ingresos totales del mercado, y se prevé que alcance los 3.920 millones de dólares en 2026. Europa es un mercado de CVT maduro pero en crecimiento, con una demanda impulsada principalmente por estrictas normas de emisiones (Euro 6/7) y un fuerte enfoque en la eficiencia del combustible. Los países de Europa occidental como Alemania, Francia y el Reino Unido lideran la adopción de CVT, particularmente en vehículos compactos e híbridos. Sin embargo, la preferencia por las transmisiones manuales y de doble embrague en los automóviles premium y de alto rendimiento limita la penetración CVT a gran escala. Europa del Este muestra una adopción más lenta debido a la sensibilidad a los costos y a un mercado dominado por los autos usados. El segmento de más rápido crecimiento es el de las CVT híbridas, ya que los fabricantes de automóviles europeos las integran en híbridos suaves y completos para cumplir con los objetivos de reducción de CO₂. El aumento de las ventas de SUV con opciones CVT respalda aún más el crecimiento de la región. Se prevé que el mercado del Reino Unido alcance los 210 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 770 millones de dólares en 2026.

Resto del mundo

El mercado del resto del mundo representó 550 millones de dólares en 2025, lo que representa el 2,41 % de la industria mundial, y se espera que alcance los 580 millones de dólares en 2026. El resto del mundo, incluidos América Latina, Oriente Medio y África, representa un mercado CVT más pequeño pero emergente. América Latina, particularmente Brasil y Argentina, muestra una adopción moderada de CVT debido a las fluctuaciones económicas y una preferencia por transmisiones manuales de bajo costo. Oriente Medio tiene una penetración limitada de las CVT, ya que los consumidores prefieren los SUV resistentes con transmisión automática convencional. El mercado africano sigue subdesarrollado, limitado por las bajas ventas de automóviles nuevos y problemas de asequibilidad. Sin embargo, el segmento de más rápido crecimiento en el resto del mundo son los modelos CVT económicos en América Latina, donde los fabricantes de automóviles están introduciendo opciones automáticas rentables para atender a los viajeros urbanos. Las políticas gubernamentales que promueven la eficiencia del combustible pueden impulsar la adopción gradual de CVT en estas regiones.

PAISAJE COMPETITIVO

Actores clave de la industria

La innovación, la cartera diversa de productos, la calidad y la confiabilidad hacen de JATCO Ltd. un actor líder

JATCO Ltd., una subsidiaria de Nissan Motor Co., es ampliamente reconocida como el mayor fabricante de CVT del mundo. Fundada en 1999, el liderazgo de JATCO surge de su temprano y amplio enfoque en la tecnología CVT, en la que fue pionera y perfeccionó a través de una inversión continua en I+D. El alcance global de JATCO incluye plantas de fabricación en Japón, México, China y Tailandia, lo que permite una producción eficiente.gestión de la cadena de suministroy una estrecha colaboración con fabricantes de automóviles de todo el mundo. Los innovadores diseños de CVT de la compañía, como las series CVT8 y CVT9, ofrecen una mayor eficiencia de combustible, una aceleración más suave y una mayor durabilidad, que se alinean con los estrictos estándares globales de emisiones. La cartera de JATCO incluye CVT impulsadas por correa, CVT impulsada por cadena y e-CVT avanzadas para vehículos híbridos, compatibles con una amplia gama de turismos, SUV y vehículos comerciales ligeros. Su liderazgo tecnológico y sus asociaciones con importantes fabricantes de equipos originales como Nissan, Mitsubishi y Renault han coagulado su posición a nivel mundial como proveedor dominante de CVT.

Aisin Seiki Co., Ltd., parte del Grupo Toyota, es el segundo mayor fabricante de CVT. Conocida por su ingeniería de precisión, hidráulica avanzada e integración electrónica, la cartera CVT de Aisin atiende a motores híbridos y de combustión interna tradicionales.vehículos eléctricos. Sus productos CVT incluyen sistemas accionados por correa, transmisiones accionadas por cadena y e-CVT, centrándose en la durabilidad y el diseño compacto. Las colaboraciones de Aisin con Toyota y otros fabricantes de automóviles han ayudado a popularizar sus transmisiones en los mercados globales. Sus innovaciones recientes hacen hincapié en mejorar la economía de combustible y reducir el ruido, la vibración y la aspereza (NVH), respaldando los modelos híbridos de Toyota como el Prius y el Corolla Hybrid. La huella de fabricación global de Aisin y sus fuertes inversiones en I+D garantizan que siga siendo un competidor clave en el panorama CVT.

LISTA DE EMPRESAS CLAVE DE TRANSMISIÓN VARIABLE CONTINUA PERFILADAS

- ZF Friedrichshafen AG (Alemania)

- Corporación Aisin (Japón)

- JATCO Ltd (Japón)

- BorgWarner Inc. (EE.UU.)

- Getrag (Magnus Powertrain) (Alemania)

- Eaton Corporation (EE.UU.)

- Grupo Schaeffler (Alemania)

- Hyundai Transys (Corea del Sur)

- Dana Incorporated (EE.UU.)

- GKN Automotive (Grupo Dowlais) (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2025:Subaru lanzó su Crosstrek Hybrid de tercera generación, con un tren motriz híbrido paralelo en serie con eCVT. El vehículo está equipado con un sistema híbrido en serie paralelo Subaru de próxima generación que combina un motor SUBARU BOXER de 2,5 litros recientemente desarrollado con motores eléctricos, un motor de alta capacidadbatería de iones de litioy CVT. La legendaria tracción total simétrica de Subaru y la tecnología avanzada de asistencia al conductor EyeSight son estándar.

- Febrero de 2025:Zenvo se asocia con Ricardo para el desarrollo de la transmisión del hiperauto Aurora.

- Julio de 2024:Nissan Motor India ha reintroducido el X-Trail de cuarta generación como una unidad completamente construida (CBU) en India, enfatizando su origen "Hecho en Japón". El SUV tiene una XTRONIC CVT (transmisión variable continua) de tercera generación con control lógico D-Step y levas de cambio. Este lanzamiento marca la reanudación del negocio CBU de Nissan en India, destacando el enfoque del X-Trail en la eficiencia del combustible y una experiencia de conducción refinada.

- agosto 2023: Nidec Power Train Systems desarrolla una nueva bomba de aceite eléctrica para CVT. Este último producto se utiliza para suministrar presión de aceite al sistema CVT de un vehículo en el modo de ralentí y parada, y respalda la bomba de aceite mecánica impulsada por el motor de un automóvil. En un intento activo por reducir las emisiones de CO2 de sus vehículos, los fabricantes de automóviles individuales están cambiando hacia la producción de vehículos eléctricos e híbridos y otros automóviles ecológicos equipados con una función de parada en ralentí.

- Diciembre de 2024:La empresa italiana Alter Ego y los estudios cinemáticos realizados en la Universidad Técnica de Milán desarrollaron un nuevo mecanismo maravillosamente complejo, la primera CVT con engranajes del mundo, un 10% más eficiente que una CVT con correa normal.

COBERTURA DEL INFORME

El informe de mercado global de Transmisión variable continua proporciona un análisis de mercado detallado y se centra en aspectos clave como empresas líderes, tipos de vehículos, diseño y tecnología. Además de esto, el informe ofrece información sobre las últimas tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,83% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

Por componente

Por tipo de vehículo

Por tipo de propulsión

Por región América del Norte (por tipo, por tipo de vehículo, por componente, por tipo de propulsión y por país)

Europa (por tipo, por tipo de vehículo, por componente, por tipo de propulsión y por país)

Asia Pacífico (por tipo, por tipo de vehículo, por componente, por tipo de propulsión y por país)

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado alcanzará los 50.890 millones de dólares en 2034.

Se espera que el mercado crezca a una tasa compuesta anual del 9,83% durante el período previsto.

La creciente demanda regulatoria y de los consumidores de vehículos eficientes en el consumo de combustible y respetuosos con el medio ambiente aumenta la demanda de CVT.

Asia Pacífico dominó el mercado de la transmisión variable continua con una cuota de mercado del 44,46% en 2025.

La participación en el tamaño del mercado de Asia Pacífico fue de 9,42 mil millones de dólares en 2025.

ZF, Aisin, BorgWarner, Getrag y JATCO son algunos de los principales actores del mercado que operan en la industria.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados