Tamaño del mercado de laminados revestidos de cobre, participación y análisis de la industria, por tipo de producto (CCL rígido, CCL flexible, CCL de alto rendimiento, CCL de sustrato avanzado y CCL con núcleo metálico), por uso final (electrónica de consumo, infraestructura de datos y computación, telecomunicaciones, automoción, industria y energía, y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de laminados revestidos de cobre y perspectivas futuras

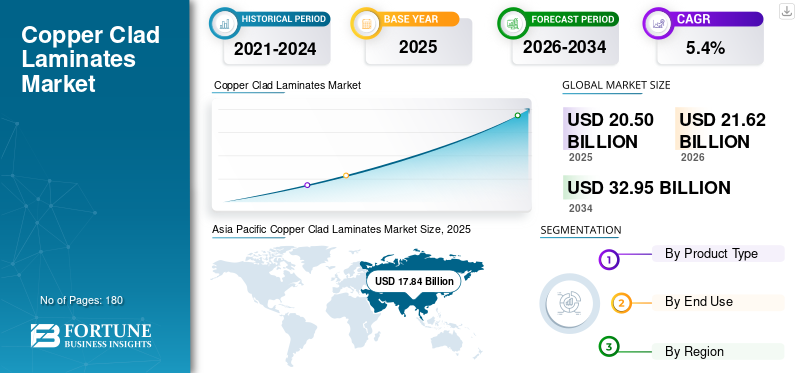

El tamaño del mercado mundial de laminados revestidos de cobre se valoró en 20,50 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 21,62 mil millones de dólares en 2026 a 32,95 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,4% durante el período previsto. Asia Pacífico dominó el mercado de laminados revestidos de cobre con una cuota de mercado del 87,02% en 2025.

Los laminados revestidos de cobre (CCL) son materiales base de alta ingeniería que se utilizan en la producción de placas de circuito impreso (PCB), en los que los CCL se unen a un material de sustrato, como tela de fibra de vidrio, papel o un material compuesto, y se impregnan con resina y se laminan a una lámina de cobre en uno o ambos lados. Estos laminados sirven como plataforma conductora fundamental para formar circuitos electrónicos. La creciente penetración deinteligencia artificialLa infraestructura, las tecnologías 5G, los sistemas avanzados de asistencia al conductor y la electrónica de consumo de alto rendimiento están impulsando el mercado global. Los servidores de IA, las GPU, las estaciones base de telecomunicaciones, las unidades de control de automóviles, la electrónica de potencia y las placas de interconexión de alta densidad requieren materiales laminados con baja pérdida dieléctrica y un mejor control dimensional en condiciones operativas exigentes. Por lo tanto, el crecimiento del mercado se ve cada vez más respaldado por el cambio hacia soluciones laminadas de mayor valor en lugar de solo la expansión del volumen de materiales de PCB convencionales.

El mercado global está formado por un grupo concentrado de fabricantes de laminados establecidos con sólidas capacidades en formulación de resinas, tratamiento de tejidos de vidrio, integración de láminas de cobre y tecnologías de laminación de precisión.

Los jugadores clave incluyen Kingboard Laminates, Shengyi Technology, Nan Ya Plastics, Elite Material Co. (EMC), AGC Inc. y Doosan Electro-Materials. Las inversiones continuas en sistemas de resina de alto rendimiento, plataformas de materiales de bajas pérdidas, localización de la cadena de suministro y expansión de la capacidad para grados de laminado premium continúan fortaleciendo su posicionamiento competitivo en el ecosistema global de materiales electrónicos en evolución.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE LAMINADOS REVESTIDOS DE COBRE

Tendencia hacia la miniaturización y el uso creciente de materiales de alta frecuencia para impulsar la adopción de productos

La tendencia hacia la miniaturización en la electrónica de consumo, los dispositivos de comunicación, los módulos automotrices y el hardware informático está aumentando significativamente la adopción de laminados revestidos de cobre avanzados. A medida que los sistemas electrónicos se vuelven más compactos y funcionalmente densos, los materiales de PCB deben admitir circuitos más finos, una estabilidad dimensional mejorada, una mayor resistencia al calor y un rendimiento eléctrico confiable dentro de un espacio de placa limitado. El uso cada vez mayor de materiales de alta frecuencia se está volviendo esencial a medida que la infraestructura 5G, los servidores de inteligencia artificial, los equipos de redes de alta velocidad y los sistemas automotrices basados en radar requieren una transmisión de señal más rápida con una pérdida mínima. Esto está impulsando la demanda de calidades de laminados de baja pérdida, bajo dieléctrico y alta Tg que puedan mantener la integridad de la señal en diseños complejos de placas multicapa. Por lo tanto, los requisitos de miniaturización y rendimiento de alta frecuencia están impulsando constantemente el mercado hacia productos CCL más especializados y de mayor valor.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

El crecimiento de los vehículos eléctricos y la creciente demanda de productos electrónicos de consumo impulsarán el crecimiento del mercado

El importante crecimiento de los vehículos eléctricos y la creciente demanda deelectrónica de consumoestán impulsando la expansión en el mercado global. Los vehículos eléctricos requieren más placas de circuito impreso en los sistemas de gestión de baterías, unidades de control de energía, módulos de información y entretenimiento, cargadores a bordo y sistemas avanzados de asistencia al conductor, lo que aumenta la demanda de un producto capaz de cumplir con estos requisitos. La demanda continua de teléfonos inteligentes, computadoras portátiles, dispositivos electrónicos portátiles, sistemas de juegos y productos para el hogar inteligente está impulsando la producción de PCB a gran escala en aplicaciones electrónicas compactas y con muchas funciones. Estos sectores de uso final requieren productos con una fuerte estabilidad térmica, aislamiento eléctrico, consistencia dimensional y durabilidad a largo plazo. Por lo tanto, la creciente demanda de sistemas electrónicos avanzados y materiales de PCB de próxima generación en vehículos eléctricos y electrónica de consumo impulsará el crecimiento del mercado mundial de laminados revestidos de cobre durante el período de pronóstico.

RESTRICCIONES DEL MERCADO

Los estrictos requisitos de certificación pueden limitar la expansión del mercado

Una de las restricciones clave en el mercado global es la combinación de largos ciclos de calificación, estrictos requisitos de certificación y presiones persistentes de costos en toda la cadena de valor de la electrónica. Los materiales CCL están profundamente arraigados en la confiabilidad, el comportamiento térmico y el rendimiento eléctrico de las PCB, lo que hace que los clientes sean cautelosos al cambiar de proveedor o adoptar nuevas formulaciones sin pruebas y validaciones exhaustivas. Al mismo tiempo, las revisiones periódicas de los precios al productor indican una presión continua sobre las materias primas y los costos operativos, lo que puede limitar la adopción en aplicaciones sensibles a los costos. Los problemas relacionados con el cumplimiento y la certificación también pueden alterar la confianza del cliente y la continuidad de la calificación. Por ejemplo, las revelaciones de Panasonic Industry Co., Ltd. sobre irregularidades en los procesos de certificación de terceros, seguidas de retiros o revisiones de productos, ilustran cómo los problemas de certificación pueden afectar la confianza del mercado y las relaciones de suministro. Por lo tanto, el escalamiento comercial en este mercado suele ser más lento y complejo que el crecimiento de la demanda subyacente, particularmente en aplicaciones que requieren alta confiabilidad y validación del rendimiento a largo plazo.

OPORTUNIDADES DE MERCADO

Expansión de la infraestructura 5G y creciente implementación de servidores de IA para crear varias oportunidades de crecimiento

La expansión de la infraestructura 5G y el creciente despliegue de servidores de IA están creando oportunidades lucrativas en el mercado global al acelerar la demanda de materiales de PCB de alto rendimiento. Los sistemas de telecomunicaciones avanzados, incluidas las estaciones base 5G, los equipos de transmisión de telecomunicaciones y los sistemas de redes de alta velocidad, requieren materiales laminados con baja pérdida dieléctrica, transmisión de señal estable y una fuerte resistencia térmica para soportar el rendimiento de alta frecuencia. De manera similar, los servidores de IA ycentro de datosEl hardware se basa en placas multicapa complejas que requieren una estabilidad dimensional superior, gestión del calor y un rendimiento eléctrico confiable bajo altas cargas de procesamiento. Esto está aumentando el potencial de mercado para laminados revestidos de cobre especiales, de alta velocidad y de baja pérdida utilizados en aplicaciones informáticas y de comunicaciones avanzadas. Por lo tanto, la continua construcción de infraestructura digital de próxima generación está desplazando la demanda hacia soluciones laminadas de valor premium y abriendo atractivas oportunidades de crecimiento para fabricantes especializados de CCL.

- Por ejemplo, según 5G Americas, la adopción de 5G está experimentando un crecimiento significativo, con conexiones globales que superaron los 2250 millones en abril de 2025, expandiéndose 4 veces más rápido que 4G.

Análisis de segmentación

Por tipo de producto

La CCL rígida domina el mercado debido a su uso extensivo en diversas industrias

Según el tipo de producto, el mercado se segmenta en CCL rígido, CCL flexible, CCL de alto rendimiento, CCL de sustrato avanzado y CCL con núcleo metálico.

El segmento CCL rígido representa la mayor participación del mercado global debido a su amplio uso en placas de circuito impreso multicapa y de doble cara en electrónica de consumo, sistemas industriales, equipos de redes y electrónica automotriz. Estos laminados ofrecen una gran estabilidad dimensional, aislamiento eléctrico, resistencia mecánica y compatibilidad de procesos, lo que los hace adecuados para la fabricación de PCB de gran volumen. Su adopción generalizada en aplicaciones electrónicas convencionales y basadas en el rendimiento continúa respaldando el dominio del mercado.

Se espera que el CCL de alto rendimiento crezca a una tasa compuesta anual del 5,9% durante el período de estudio. Están experimentando una fuerte demanda a medida que los sistemas electrónicos requieren cada vez más una resistencia térmica superior, una baja pérdida dieléctrica, una alta temperatura de transición vítrea y un rendimiento eléctrico estable en condiciones operativas exigentes. Estos materiales se utilizan en informática de alta velocidad, infraestructura de telecomunicaciones, electrónica automotriz avanzada, automatización industrial y ensamblajes electrónicos de misión crítica donde los grados de laminado convencionales pueden no ser suficientes. Por lo tanto, el creciente énfasis en la optimización del rendimiento, la estabilidad operativa y la compatibilidad de aplicaciones avanzadas ampliará constantemente el crecimiento del segmento.

Por uso final

El segmento de electrónica de consumo lideró el mercado debido a la alta Volúmenes de producción de gadgets

Según el uso final, el mercado se segmenta en electrónica de consumo, infraestructura informática y de datos, telecomunicaciones, automoción, industria y energía, y otros.

La electrónica de consumo representó la mayor cuota de mercado mundial de laminados revestidos de cobre en 2025, impulsada por los altos volúmenes de producción deteléfonos inteligentes, computadoras portátiles, tabletas, televisores, dispositivos de juegos, dispositivos portátiles y productos para el hogar inteligente. Estas aplicaciones requieren placas de circuito impreso que ofrezcan aislamiento eléctrico constante, estabilidad mecánica y compatibilidad con diseños electrónicos compactos de alta densidad. La innovación continua de productos, los ciclos de reemplazo más cortos y la creciente integración de características avanzadas respaldan una demanda constante de materiales CCL tanto estándar como orientados al rendimiento.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de telecomunicaciones está creciendo a una tasa compuesta anual del 5,1% durante el período previsto, impulsado por el despliegue a gran escala de equipos de comunicación, enrutadores, conmutadores, sistemas de transmisión, estaciones base y hardware de red. A medida que la infraestructura de telecomunicaciones evoluciona hacia 5G y futuros estándares de comunicación de alta frecuencia, existe una necesidad cada vez mayor de laminados con menor pérdida dieléctrica, mejor transmisión de señal y mayor estabilidad térmica y dimensional. Además, la ampliación de la conectividad de banda ancha y las inversiones en comunicaciones digitales siguen respaldando el consumo de materiales de PCB.

Perspectivas regionales del mercado de laminados revestidos de cobre

Por geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Copper Clad Laminates Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico dominó el mercado mundial en 2025, alcanzando los 17.840 millones de dólares. Se espera que la región mantenga su liderazgo para 2026, alcanzando los 18.810 millones de dólares, impulsada por su ecosistema de fabricación de productos electrónicos profundamente integrado y la fuerte concentración de producción de PCB, embalajes de semiconductores, electrónica de consumo y equipos de comunicación en China, Taiwán, Japón y otros países asiáticos. La fabricación a gran escala de teléfonos inteligentes, sistemas informáticos, infraestructura de telecomunicaciones y electrónica automotriz sigue respaldando un alto consumo de laminado.

Mercado de laminados revestidos de cobre de China

China representó el mercado nacional más grande en 2026, alcanzando los 10.720 millones de dólares y representando aproximadamente el 50% del valor del mercado mundial. Su posición dominante está respaldada por la enorme base de fabricación de PCB del país, su amplia capacidad de ensamblaje de productos electrónicos y su fuerte presencia en electrónica de consumo, equipos de telecomunicaciones, sistemas industriales yelectrónica automotriz.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mercado de laminados revestidos de cobre de Taiwán

Taiwán surgió como otro mercado importante, alcanzando los 2.830 millones de dólares en 2026, lo que representa casi el 13% del mercado mundial. La importancia del país surge de su sólida posición en la fabricación de productos electrónicos avanzados, embalajes de semiconductores, hardware informático de alto rendimiento y producción sofisticada de PCB.

América del norte

El mercado norteamericano fue valorado en 1.230 millones de dólares en 2025 y se prevé que crezca a una tasa compuesta anual del 4,9% durante el período de estudio. La demanda regional está respaldada por un fuerte consumo en infraestructura de datos, electrónica automotriz, sistemas aeroespaciales, electrónica industrial y equipos de comunicación especializados. El mercado también se beneficia del creciente énfasis en la resiliencia de la fabricación de productos electrónicos nacionales, las aplicaciones de PCB de mayor valor y el diseño de sistemas electrónicos avanzados.

Mercado de laminados revestidos de cobre de EE. UU.

Se espera que el mercado estadounidense alcance los 1.240 millones de dólares en 2026, lo que representa alrededor del 6% de los ingresos mundiales. La demanda en el país está respaldada por una amplia base de uso final que abarca sistemas informáticos, infraestructura de telecomunicaciones, electrónica de defensa, controles industriales, electrónica automotriz y hardware de centros de datos. El mercado estadounidense también refleja una mayor adopción de materiales de PCB tecnológicamente avanzados en aplicaciones que requieren integridad de la señal, estabilidad térmica y confiabilidad en condiciones operativas complejas.

Europa

Europa alcanzó los 1.030 millones de dólares en 2025 y es probable que se expanda a una tasa compuesta anual del 4,6% durante el período de estudio. La región representa un mercado técnicamente sofisticado pero relativamente especializado, con una demanda vinculada principalmente a la electrónica automotriz, los sistemas de automatización industrial, la electrónica de potencia, los dispositivos médicos y el hardware de comunicaciones. Aunque Europa no iguala a Asia en términos de volúmenes de fabricación de productos electrónicos a gran escala, conserva una importancia estratégica a través de aplicaciones de alto valor centradas en la confiabilidad que requieren un fuerte rendimiento eléctrico y resistencia térmica.

Mercado alemán de laminados revestidos de cobre

Alemania está preparada para representar 330 millones de dólares de aquí a 2026, lo que representa casi el 2% de la demanda del mercado mundial. Su posición en el mercado está fuertemente respaldada por la avanzada base de fabricación de automóviles del país, el liderazgo en automatización industrial y el creciente uso de la electrónica en los sistemas de control y gestión de energía.

Mercado de laminados revestidos de cobre del Reino Unido

Se espera que el mercado del Reino Unido alcance los 150 millones de dólares en 2026, lo que representa alrededor del 1% de los ingresos mundiales. La demanda del mercado en el país está respaldada por el uso de la electrónica en sistemas industriales, equipos de comunicación, aplicaciones relacionadas con la defensa, instrumentación y sectores seleccionados de fabricación automotriz y especializada.

Resto del mundo

El resto del mercado mundial se situó en 410 millones de dólares en 2025 y se prevé que crezca a una tasa compuesta anual del 5,3% durante el período previsto. La demanda se anticipa gracias a las ubicaciones emergentes de fabricación de productos electrónicos en América Latina, Medio Oriente y otras regiones en desarrollo. El consumo está sustentado en gran medida por la electrónica industrial, los sistemas eléctricos y la automoción.componentes electronicos, ensamblaje de dispositivos de consumo y expansión gradual de las capacidades de producción de PCB. Si bien la región sigue siendo comparativamente más pequeña en tamaño absoluto de mercado, se está beneficiando de la diversificación de las cadenas de suministro de productos electrónicos y el desarrollo gradual de ecosistemas de fabricación localizados.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en la inversión para impulsar su cartera de productos

El mercado global está moderadamente consolidado, con competencia liderada por un grupo definido de grandes fabricantes asiáticos e internacionales que combinan escala, ingeniería de materiales y una estrecha integración de PCB y clientes. Actores líderes como Kingboard Laminates, Shengyi Technology, Nan Ya Plastics, Elite Material Co. (EMC), Taiwan Union Technology, Panasonic Industry y Rogers Corporation mantienen sólidas posiciones en el mercado a través de amplias carteras de laminados y capacidades avanzadas de ingeniería de materiales. Las empresas de todo el sector están canalizando cada vez más capital hacia laminados de alta velocidad y bajas pérdidas para servidores de IA e infraestructura digital, como se refleja en los planes de expansión MEGTRON de Panasonic Industry. Al mismo tiempo, los avances de Ventec y Shengyi en Tailandia indican un impulso estratégico hacia la resiliencia de la cadena de suministro y las huellas de producción localizadas. Por tanto, la evolución del mercado está siendo impulsada por estrategias de inversión centradas en la tecnología.

LISTA DE EMPRESAS CLAVE DE LAMINADOS REVESTIDOS DE COBRE PERFILADAS

- AGC Inc (Japón)

- Industrias químicas Chukoh Ltd.(Japón)

- Electromateriales de Doosan Corporation(Corea del Sur)

- Corporación ITEQ (Taiwán)

- Grupo Isola (EE.UU.)

- Laminados Kingboard (China)

- Mitsubishi Gas Chemical (MGC) (Japón)

- Plásticos Nan Ya (Taiwán)

- Tecnología Shengyi (China)

- Rogers Corporation (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:Panasonic Industry anunció una inversión por valor de aproximadamente 0,05 mil millones de dólares para una nueva línea de producción de materiales para placas de circuito MEGTRON en Ayutthaya, Tailandia. La expansión tiene como objetivo abordar la creciente demanda de servidores de IA y fortalecer la capacidad de la empresa para suministrar materiales de placas de circuitos multicapa de alto rendimiento para aplicaciones de infraestructura de datos y computación de próxima generación.

- Septiembre de 2025:Panasonic Industry reveló planes para invertir aproximadamente 110 millones de dólares para duplicar la capacidad de producción de materiales de placas de circuitos multicapa MEGTRON en Tailandia durante los próximos cinco años. La inversión tiene como objetivo satisfacer la creciente demanda de servidores de IA e infraestructura de TIC, reforzando la posición de Panasonic en materiales laminados premium de baja pérdida.

- Junio de 2025:Ventec International Group celebró un acuerdo de cumplimiento y suministro con Matrix y simultáneamente lanzó una nueva unidad de negocios, Ventec Americas. Este desarrollo tiene como objetivo fortalecer las capacidades de cumplimiento, conversión y suministro de materiales base de PCB en América del Norte, mejorando el acceso de los clientes a materiales laminados y preimpregnados en la región.

- Febrero de 2025:Rogers Corporation lanzó los laminados RO4830 Plus para aplicaciones de sensores de radar automotrices de 76 a 81 GHz. El producto está diseñado para ofrecer un rendimiento dieléctrico estable y una baja pérdida de inserción para sistemas de radar de ondas milimétricas, fortaleciendo así la cartera de Rogers en materiales laminados de alta frecuencia utilizados en electrónica automotriz avanzada y plataformas ADAS.

- Febrero de 2025:Resonac desarrolló laminados revestidos de cobre de baja expansión térmica para paquetes de semiconductores de próxima generación. El nuevo material está diseñado para suprimir la deformación del paquete a medida que los paquetes de semiconductores aumentan en tamaño y complejidad, mejorando así la idoneidad para aplicaciones de embalaje avanzadas que requieren una mayor estabilidad dimensional y una mayor confiabilidad.

- Diciembre de 2024:Shengyi Technology (Thailand) Co., Ltd. celebró la ceremonia de inauguración de sus nuevas instalaciones en la provincia de Chachoengsao, Tailandia, marcando un hito clave en la estrategia de expansión global de la empresa. El proyecto representa el primer paso importante de fabricación internacional de Shengyi en el sudeste asiático y se espera que fortalezca su presencia regional en laminados revestidos de cobre y materiales electrónicos relacionados.

COBERTURA DEL INFORME

El análisis del mercado global de laminados revestidos de cobre proporciona un estudio en profundidad del tamaño del mercado y el pronóstico en todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado, incluida la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 5,4% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de producto, uso final y región |

| Por tipo de producto |

|

| Por uso final |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 20.500 millones de dólares en 2025 y se prevé que alcance los 32.950 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 17.840 millones de dólares.

Con una tasa compuesta anual del 5,4%, se prevé que el mercado muestre un crecimiento constante durante el período previsto.

Por uso final, el segmento de electrónica de consumo lideró en 2025.

El crecimiento de los vehículos eléctricos y la creciente demanda de productos electrónicos de consumo son los factores clave que impulsan el crecimiento del mercado.

Kingboard Laminates, Shengyi Technology, Nan Ya Plastics, Elite Material Co. (EMC), AGC Inc. y Doosan Electro-Materials son algunos de los actores destacados del mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Se espera que la tendencia hacia la miniaturización y el uso cada vez mayor de materiales de alta frecuencia favorezcan la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados