Tamaño del mercado de productos químicos para la fabricación de chips de IA, participación y análisis de la industria, por tipo de producto químico (productos químicos para modelado, productos químicos de grabado y limpieza, y productos químicos de deposición e interconexión), por grado (grado estándar, grado de nodo avanzado y grado de vanguardia) por aplicación (lógica informática de IA, memoria de IA y empaquetado e interconexión de IA) y pronóstico regional, 2026-2034

Tamaño del mercado de productos químicos para la fabricación de chips de IA y perspectivas futuras

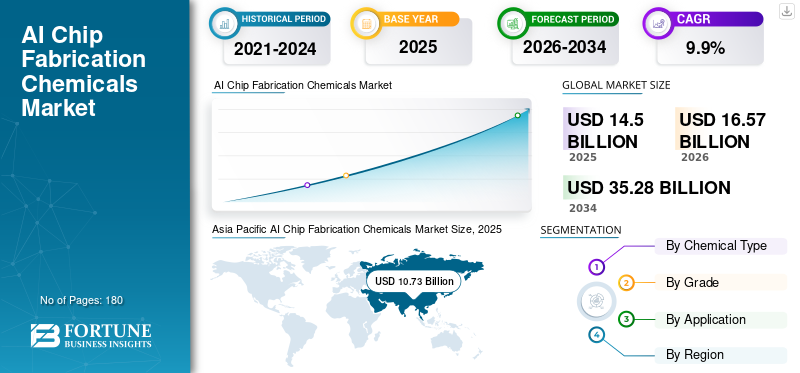

El tamaño del mercado mundial de productos químicos para la fabricación de chips de IA se valoró en 14,50 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 16,57 mil millones de dólares en 2026 a 35,28 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,9% durante el período previsto. Asia Pacífico dominó el mercado de productos químicos para la fabricación de chips de IA con una cuota de mercado del 74% en 2025.

Los productos químicos para la fabricación de chips de IA son materiales de proceso altamente especializados diseñados para permitir pasos de modelado, deposición, limpieza, dopaje y planarización ultraprecisos en la fabricación avanzada de semiconductores. Estos productos químicos incluyen fotoprotectores de alta pureza, reveladores, lodos de CMP, grabadores húmedos, soluciones de limpieza, gases especiales y precursores de deposición avanzados. Desempeñan un papel fundamental para lograr la definición de funciones por debajo de 5 nm, la formación de interconexiones multicapa y el procesamiento de obleas sin defectos necesarios para aceleradores de IA, GPU, memoria de alto ancho de banda (HBM) y dispositivos lógicos avanzados.

A medida que las arquitecturas de chips de IA integran más transistores,apilamiento 3D, chiplets y tecnologías de embalaje avanzadas, la tolerancia a la contaminación, la rugosidad de los bordes de las líneas y la variabilidad del material continúan reduciéndose. Por lo tanto, existe una alta demanda sostenida de materias primas de fabricación de pureza ultraalta y estrictamente controladas que garanticen la estabilidad del rendimiento, la optimización del rendimiento y la confiabilidad del dispositivo a largo plazo. La IA generativa (GenAI) está impulsando el mercado de productos químicos para la fabricación de chips de IA a medida que se acelera la demanda de semiconductores avanzados, lo que a su vez requiere mayores volúmenes, mayor pureza y formulaciones novedosas de productos químicos especializados para la fabricación.

El mercado global está formado por un grupo concentrado de proveedores de materiales y productos químicos especializados con una profunda experiencia en purificación de grado semiconductor, diseño molecular e integración de procesos, respaldados por sistemas de grabado y litografía de vanguardia. Los actores clave incluyen JSR Corporation, FUJIFILM Electronic Materials, Fujimi Corporation, Merck y AGC Inc. Sus carteras de productos abarcan fotorresistentes compatibles con EUV, limpiezas húmedas avanzadas, precursores de ALD/CVD, grabadores de alta selectividad y materiales CMP optimizados para defectos diseñados para lógica avanzada, memoria de IA y aplicaciones de embalaje avanzadas. La colaboración continua con las principales fundiciones y fabricantes de dispositivos integrados, junto con inversiones en control de la contaminación, formulaciones sostenibles y materiales EUV de próxima generación, continúa fortaleciendo su posicionamiento competitivo en el ecosistema de semiconductores impulsado por la IA.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE PRODUCTOS QUÍMICOS PARA FABRICACIÓN DE CHIP AI

La expansión de las fábricas centradas en la IA y las instalaciones de envasado avanzado acelera el consumo de productos químicos especializados

La continua expansión de las plantas de fabricación de semiconductores centradas en la IA y de las instalaciones de envasado avanzado es una tendencia clave que impulsa la demanda mundial de IA.chipproductos químicos de fabricación. Las fundiciones y los fabricantes de dispositivos integrados están ampliando la capacidad de nodos lógicos avanzados, memoria de alto ancho de banda (HBM) y arquitecturas basadas en chiplets para respaldar procesos químicos, computación de alto rendimiento y aceleración de centros de datos. Estas instalaciones operan con un alto rendimiento de obleas e incorporan procesos complejos de patrones múltiples, litografía EUV, grabado avanzado, deposición y limpieza que requieren una amplia cartera de productos químicos de ultra alta pureza.

- Por ejemplo, en abril de 2025, TSMC anunció una expansión continua de la capacidad para nodos avanzados de 3 nm y 2 nm para admitir aplicaciones de IA y HPC, lo que refuerza la demanda de materiales EUV de próxima generación y productos químicos de proceso de alta pureza.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Escalado de nodos avanzado y complejidad de chips impulsada por IA para impulsar el crecimiento del mercado

El continuo escalado de semiconductores y la creciente complejidad arquitectónica de los chips de IA siguen siendo impulsores fundamentales de la demanda de productos químicos de fabricación. Los nodos lógicos avanzados por debajo de 5 nm y los aceleradores de IA con núcleos de procesamiento paralelo masivos requieren múltiples ciclos de modelado, grabado, limpieza y deposición para lograr una definición precisa de funciones y confiabilidad de interconexión multicapa. A medida que las geometrías de los dispositivos se reducen y el número de capas aumenta, la tolerancia a los defectos, la rugosidad de los bordes de las líneas y la contaminación se vuelve cada vez más estricta. Los procesadores de IA y las pilas de memoria de alto rendimiento también requieren materiales avanzados compatibles conlitografía EUV, Deposición de capas atómicas (ALD) y procesos de grabado de alta relación de aspecto. Por lo tanto, el impulso continuo de los fabricantes de semiconductores para mejorar la densidad de los transistores, la eficiencia energética y la capacidad computacional impulsará el crecimiento del mercado mundial de productos químicos para la fabricación de chips de IA.

RESTRICCIONES DEL MERCADO

Los estrictos ciclos de calificación y la sensibilidad de la cadena de suministro pueden limitar la expansión del mercado

El mercado enfrenta restricciones estructurales debido a los rigurosos requisitos de calificación y la sensibilidad de la cadena de suministro en la fabricación global de semiconductores. Los productos químicos de fabricación deben someterse a una validación exhaustiva para cumplir con estándares estrictos de pureza, defectos, compatibilidad con plataformas de equipos y rendimiento a largo plazo. Estos ciclos de calificación pueden abarcar varios trimestres, lo que retrasa la comercialización de nuevas formulaciones, en particular para los nodos de IA de vanguardia.

Además, los fabricantes de semiconductores mantienen ecosistemas de proveedores altamente controlados para mitigar los riesgos de contaminación y variabilidad de los procesos. Esto limita el cambio rápido de proveedores y reduce las oportunidades para nuevos participantes. Los controles comerciales geopolíticos, las restricciones a las exportaciones y los esfuerzos de localización de la cadena de suministro regional complican aún más el abastecimiento de materiales especializados. Como resultado, si bien los volúmenes de demanda están aumentando con la expansión de la capacidad impulsada por la IA, estas limitaciones estructurales y regulatorias moderan el ritmo de expansión del mercado general.

OPORTUNIDADES DE MERCADO

Crecimiento en embalaje avanzado, HBM y semiconductores compuestos para crear nuevas fuentes de ingresos

El rápido crecimiento de las tecnologías de embalaje avanzadas, incluida la integración 2,5D/3D, las arquitecturas de chiplets y la memoria de alto ancho de banda (HBM), presenta importantes oportunidades para los proveedores de productos químicos de la industria de fabricación de semiconductores. Estas tecnologías requieren fotoprotectores especializados, materiales de relleno insuficiente, productos químicos de limpieza, soluciones de enchapado y materiales dieléctricos diseñados para interconexiones de paso fino y cargas térmicas elevadas. Paralelamente, la creciente demanda de semiconductores compuestos comonitruro de galio (GaN)y el carburo de silicio (SiC) en centros de datos de IA y aplicaciones de administración de energía abren nuevas áreas de aplicación para grabadores, precursores de deposición y químicas de pulido personalizados. A medida que los fabricantes aumentan la producción de estos materiales avanzados y hacen la transición hacia diámetros de oblea más grandes, se espera que aumente la demanda de formulaciones químicas de alto rendimiento y específicas para aplicaciones. Por lo tanto, es probable que la innovación en materiales de próxima generación alineada con la evolución de la arquitectura de chips de IA genere nuevas oportunidades de crecimiento a largo plazo para el mercado.

Análisis de segmentación

Por tipo de sustancia química

Los productos químicos de deposición e interconexión lideran debido a la adopción de materiales de alta intensidad en nodos avanzados de IA

Según el tipo de producto químico, el mercado se segmenta en productos químicos de modelado, productos químicos de grabado y limpieza, y productos químicos de deposición e interconexión.

El segmento de productos químicos de deposición e interconexión representó la mayor cuota de mercado mundial de productos químicos para la fabricación de chips de IA en 2025. El dominio del segmento está impulsado por la creciente intensidad de material de los procesadores de IA avanzados, que requieren múltiples ciclos de deposición de metales y dieléctricos, capas de barrera, químicas de galvanoplastia y formación de interconexiones avanzadas. A medida que aumentan las densidades de transistores y las arquitecturas de chips cambian hacia la integración 3D y multicapa, los consumibles por oblea relacionados con la deposición aumentan significativamente. Se espera que la continua expansión de la producción de aceleradores de lógica avanzada, HBM y IA sostenga la fuerte demanda de productos.

Se prevé que el segmento de productos químicos limpios y grabados crezca a una tasa compuesta anual del 9,1 % entre 2026 y 2034, lo que refleja una demanda estable pero esencial. El crecimiento está respaldado por la creciente complejidad del grabado de alta relación de aspecto y el estricto control de la contaminación en la fabricación de chips de IA. Los nodos avanzados requieren múltiples ciclos de plasma y grabado húmedo, junto con soluciones de limpieza de pureza ultra alta, para eliminar residuos, partículas y contaminación metálica. A medida que se expanden la litografía EUV y los pasos de patrones múltiples, aumenta la frecuencia de limpieza por oblea, lo que aumenta directamente el consumo de productos químicos.

Por grado

La calidad de vanguardia domina, ya que los fabricantes de chips de IA requieren especificaciones de materiales de alta precisión

Según el grado, el mercado se segmenta en grado estándar, grado de nodo avanzado y grado de vanguardia.

El grado de vanguardia representó la mayor proporción en 2025. Su dominio refleja la rápida expansión de la capacidad en tecnologías de proceso de 3 nm y menos diseñadas para aceleradores de IA y chips informáticos de alto rendimiento. La fabricación de vanguardia exige productos químicos de pureza ultraalta con una defectividad extremadamente baja y un control de proceso preciso. A medida que los fabricantes de chips de IA se centran en maximizar la densidad de los transistores yeficiencia energética, las especificaciones del material se vuelven más estrictas, lo que genera una mayor intensidad química por oblea. Se proyecta que el segmento crecerá a una tasa compuesta anual del 10,8% durante 2026-2034, manteniendo su posición de liderazgo durante todo el período previsto.

Se proyecta que la calidad de los nodos avanzados se expandirá a una tasa compuesta anual del 9,8% durante el período de pronóstico, respaldada por una utilización constante de las fábricas y actualizaciones incrementales de los procesos. La demanda está respaldada por volúmenes sustanciales de producción en nodos de 5 nm, 7 nm y 10 nm que se utilizan ampliamente en chips de inferencia de IA y procesadores de soporte. Estos nodos equilibran el rendimiento y la rentabilidad, manteniendo un alto rendimiento de las obleas. Con la demanda continua de los centros de datos y los dispositivos de inteligencia artificial de vanguardia, el segmento experimentará un crecimiento durante el período de pronóstico.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La lógica informática de IA ocupa la posición de liderazgo debido al requisito de alta densidad de transistores y complejidad del proceso enAceleradores de IA y GPU

Según la aplicación, el mercado se segmenta en lógica informática de IA, memoria de IA yEmbalaje de IAe interconectar.

La lógica informática de IA representó la mayor proporción en 2025. El segmento lidera debido a la densidad de transistores extremadamente alta, las pilas de interconexión multicapa y los pasos avanzados de patrones EUV necesarios para los aceleradores de IA y las GPU. Estos chips implican numerosos ciclos de deposición, grabado, limpieza y planarización por oblea, lo que aumenta la intensidad química. A medida que se expanden los centros de datos a hiperescala y las cargas de trabajo de entrenamiento de modelos de IA, la demanda de chips lógicos informáticos avanzados sigue aumentando. Se espera que el segmento crezca a una tasa compuesta anual del 9,8% entre 2026 y 2034, respaldado por un escalamiento continuo de nodos.

La memoria de IA es otro segmento de aplicaciones esencial en el mercado, impulsado por la producción en expansión de memoria de alto ancho de banda (HBM) y arquitecturas DRAM avanzadas integradas con procesadores de IA. La fabricación de memoria requiere pasos repetidos de deposición dieléctrica, grabado y limpieza, particularmente en estructuras apiladas en 3D. A medida que las cargas de trabajo de IA exigen un rendimiento de datos más rápido y una menor latencia, la densidad de la memoria y la complejidad del apilamiento aumentan, lo que impulsa el consumo de químicos por oblea. Se proyecta que el segmento crecerá a una tasa compuesta anual del 9,7% durante el período previsto, respaldado por avances en la memoria empaquetada.

Perspectivas regionales del mercado de productos químicos para la fabricación de chips de IA

Por geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific AI Chip Fabrication Chemicals Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico dominó el mercado global en 2025, alcanzando los 10,73 mil millones de dólares, y se espera que mantenga su liderazgo en 2026 con 12,24 mil millones de dólares. La región representa la mayor parte del consumo de productos debido a su densa concentración de centros de fabricación de semiconductores avanzados en Taiwán, Corea del Sur, Japón y China. Las inversiones a gran escala en nodos de menos de 5 nm y 3 nm, la expansión de la capacidad de HBM y los ecosistemas de embalaje avanzados continúan elevando la demanda de fotoprotectores, materiales de deposición y productos químicos húmedos de pureza ultraalta.

Mercado de productos químicos para la fabricación de chips de IA de China

Se espera que China represente aproximadamente 1.630 millones de dólares en 2026, lo que representa alrededor del 10% de la demanda mundial, respaldada por inversiones continuas en capacidad nacional de fabricación de obleas, desarrollo de lógica avanzada y expansión de la memoria en el marco de iniciativas de autosuficiencia de semiconductores.

Mercado de productos químicos para la fabricación de chips AI de Taiwán

Taiwán se dispone a alcanzar los 4.930 millones de dólares en 2026, lo que lo convertirá en uno de los contribuyentes más importantes a nivel mundial. El dominio de Taiwán está respaldado por su liderazgo en lógica avanzada y fabricación de chips de IA, respaldado por la producción a gran escala de nodos de 3 nm y 2 nm y la expansión continua en memoria de alto ancho de banda (HBM) yembalaje avanzado. La presencia de importantes fundiciones y una cadena de suministro de semiconductores altamente integrada aumenta significativamente la intensidad química por oblea.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte alcanzó los 2.460 millones de dólares en 2025, impulsada por un sólido ecosistema de diseñadores de lógica avanzada y fabricantes de dispositivos integrados, así como por el aumento de las inversiones nacionales en fabricación respaldadas por iniciativas federales de semiconductores. La expansión de las fábricas de vanguardia y las instalaciones de envasado avanzadas está impulsando la demanda de fotoprotectores, grabadores de alta selectividad y precursores de deposición compatibles con EUV.

Mercado de productos químicos para la fabricación de chips de IA de EE. UU.

Se prevé que el mercado estadounidense estará valorado en 2.770 millones de dólares en 2026, lo que representa aproximadamente el 17% de los ingresos mundiales.

Europa

Europa alcanzó los 1.010 millones de dólares en 2025, creciendo a una tasa compuesta anual del 8,7% entre 2026 y 2034. La región representa un mercado de semiconductores impulsado por la tecnología pero relativamente especializado, con puntos fuertes en la electrónica automotriz, la industriasemiconductoresy dispositivos de alimentación en lugar de fabricación de lógica de IA de vanguardia. La demanda de productos químicos para la fabricación está estrechamente relacionada con la fabricación de semiconductores de potencia, dispositivos sensores y aplicaciones especiales.

Mercado de productos químicos para la fabricación de chips de IA de Alemania

Se espera que Alemania alcance los 340 millones de dólares en 2026, lo que representa alrededor del 2 % de la demanda mundial, respaldada por su sólido ecosistema de semiconductores para automóviles y su liderazgo en electrónica de potencia y fabricación de dispositivos industriales.

Mercado de productos químicos para la fabricación de chips de IA de Irlanda

Se espera que en 2026 el mercado irlandés registre 270 millones de dólares, lo que representa aproximadamente ~2% de los ingresos globales. El país alberga operaciones avanzadas de fabricación y embalaje de semiconductores que prestan servicios a los mercados globales. La demanda de productos químicos de fabricación está impulsada por la producción de dispositivos lógicos y analógicos, respaldada por inversiones multinacionales en semiconductores.

Resto del mundo

El resto del mundo alcanzó los 290 millones de dólares en 2025, expandiéndose a una tasa compuesta anual del 8,5% durante el período previsto. Este segmento incluye centros de semiconductores emergentes en todo Oriente Medio y partes de América Latina. La demanda está impulsada principalmente por la fabricación de obleas de nodos maduros, dispositivos especiales y actividades selectivas de envasado avanzado en lugar de corte.IA de vanguardiaproducción lógica. Si bien los volúmenes absolutos siguen siendo comparativamente más pequeños, se espera que las inversiones graduales en ecosistemas de semiconductores localizados y en la fabricación de productos electrónicos industriales respalden un crecimiento moderado.

PAISAJE COMPETITIVO

Actores clave de la industria

La expansión de la capacidad y las inversiones integradas en “megasitios” refuerzan el posicionamiento competitivo de los actores clave del mercado

El mercado global está formado por proveedores con profunda experiencia en química coloidal, ingeniería abrasiva e integración de procesos con flujos de trabajo de fabricación de semiconductores. La diferenciación competitiva se centra cada vez más en la reducción de defectos, la tasa de eliminación estable y la optimización del rendimiento de nodos específicos en lugar de limitarse a la escala de volumen. Actores líderes como JSR, FUJIFILM Corporation, AGC Inc., Merck y Fujimi Corporation mantienen sólidas posiciones en el mercado a través de amplias carteras de lodos, capacidades de formulación avanzadas y asociaciones técnicas a largo plazo con fundiciones y fabricantes de dispositivos integrados. En todo el mercado, la innovación se centra en la próxima generación.cobrey lodos de barrera CMP, selectividad de óxido mejorada, vida útil prolongada de lodos y formulaciones ambientalmente optimizadas que reducen el consumo de químicos y la generación de desechos.

LISTA DE EMPRESAS QUÍMICAS CLAVE PARA FABRICACIÓN DE CHIP AI PERFILADAS

- AGC Inc (Japón)

- Air Liquide (Francia)

- Productos aéreos (EE. UU.)

- Enviro Tech International (EE.UU.)

- Materiales electrónicos FUJIFILM(Japón)

- Corporación Fujimi (Japón)

- Corporación JSR (Japón)

- Química Kanto(Japón)

- Merck (Alemania)

- Materiales avanzados de Solstice (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:Merck ha inaugurado con éxito su megasitio Semiconductor Solutions en Kaohsiung, Taiwán, con una inversión de alrededor de 600 millones de dólares. Con el plan de expansión, la empresa fortalecerá la resiliencia de su cadena de suministro global y profundizará su papel de liderazgo en el ecosistema de semiconductores.

- Enero de 2025:Fujifilm Electronic Materials amplió su capacidad de producción de lodos CMP en su planta de Kumamoto para abordar el creciente consumo de las fábricas de memoria y lógica avanzadas en Asia. La inversión fortalece la capacidad de la empresa para suministrar materiales de planarización de alto rendimiento para la fabricación de semiconductores impulsados por IA.

- Noviembre de 2024:JSR Corporation anunció planes para construir una nueva planta fotorresistente de semiconductores en Corea del Sur para respaldar la demanda de EUV y materiales de litografía avanzada. La expansión se alinea con la creciente producción de procesadores de IA de menos de 5 nm en la región ydispositivos de memoria.

- Octubre de 2024:DuPont amplió con éxito su capacidad de fabricación de fotorresistentes en las instalaciones de DuPont Sasakami en Agano-shi, Niigata, Japón. Con esta expansión, la empresa ha duplicado su capacidad de producción, mejorando su capacidad para satisfacer la creciente demanda mundial de fotoprotectores.

- Agosto de 2023:Entegris amplió sus capacidades de fabricación avanzada en EE. UU. con la apertura de un nuevo centro de fabricación centrado en materiales de alta pureza y soluciones de filtración para la fabricación de semiconductores. La instalación apoya el crecimiento de la producción nacional de chips de IA y fortalece la infraestructura de suministro para el control de la contaminación.

COBERTURA DEL INFORME

El análisis del mercado global de productos químicos para la fabricación de chips de IA proporciona un estudio en profundidad del tamaño del mercado y el pronóstico en todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado, incluida la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 9,9 % entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de producto químico, grado, aplicación y región |

| Por tipo de sustancia química |

|

| Por grado |

|

| Por aplicación |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue valorado en 14,50 mil millones de dólares en 2025 y se proyecta que alcance los 35,28 mil millones de dólares en 2034.

En 2025, el valor de mercado se situó en 10,73 mil millones de dólares.

Con una tasa compuesta anual del 9,9%, se prevé que el mercado muestre un crecimiento constante durante el período previsto.

El segmento de lógica informática de IA lideró en 2025.

Se espera que el escalado avanzado de nodos y la complejidad de los chips impulsados por IA impulsen el crecimiento del mercado.

JSR Corporation, FUJIFILM Electronic Materials, Fujimi Corporation, Merck y AGC Inc. son algunos de los actores destacados del mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

La expansión de las fábricas centradas en la IA y de las instalaciones de envasado avanzadas favorecerá la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados