Tamaño del mercado de seguridad contraespacial, participación, análisis de la industria y análisis de la guerra de Rusia y Ucrania, por tipo (sistemas antiespaciales activos y sistemas antiespaciales pasivos), por sistema (sistemas físicos cinéticos, sistemas físicos no cinéticos, sistemas de guerra electrónica (EW), ciberseguridad y protección de redes y sistemas de conciencia de la situación espacial (SSA)) por plataforma (instalaciones terrestres, satélites espaciales, plataformas aerotransportadas y plataformas navales), por usuario final (gubernamental y militar y comercial), y Pronóstico

INFORMACIÓN CLAVE DEL MERCADO

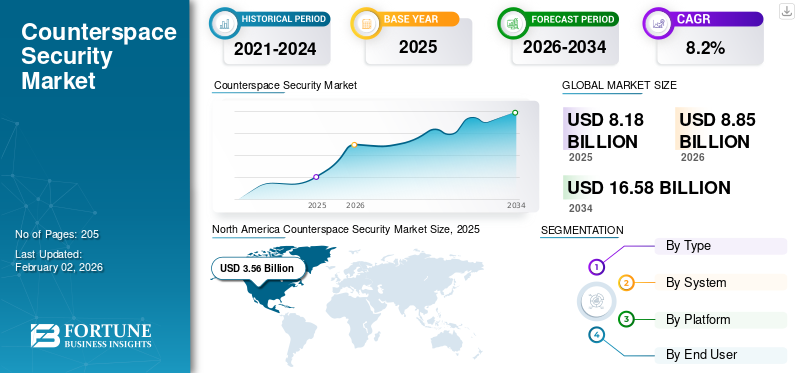

El tamaño del mercado mundial de seguridad contraespacial se valoró en 8,18 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 8,85 mil millones de dólares en 2026 a 16,58 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,2% durante el período previsto. América del Norte dominó el mercado de seguridad contraespacial con una participación industrial del 3,62% en 2025.

La seguridad contraespacial se refiere al espectro de tecnologías, sistemas y medidas diseñadas para salvaguardar activos espaciales como satélites, estaciones terrestres y redes de comunicación contra interferencias, daños o destrucción intencionales. Abarca capacidades tanto defensivas como ofensivas, incluida la conciencia de la situación espacial (SSA), la guerra electrónica, la ciberprotección y los sistemas antisatélite o de energía dirigida. El objetivo de la seguridad contraespacial es garantizar la resiliencia, la continuidad y la ventaja estratégica de la infraestructura espacial nacional y comercial en entornos orbitales cada vez más disputados.

Los principales actores del mercado incluyen Lockheed Martin, Northrop Grumman, Raytheon Technologies, L3Harris Technologies y BAE Systems, todos los cuales son desarrolladores líderes de sistemas de protección, vigilancia y guerra electrónica de satélites. Thales Group y Airbus Defence & Space son destacados en Europa, centrándose en redes SSA y sistemas seguros de comunicaciones por satélite. General Dynamics Mission Systems participa activamente en este sector desarrollando soluciones avanzadas para operaciones contraespaciales y sistemas de conciencia situacional espacial.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE SEGURIDAD DE CONTRAESPACIO

- Tamaño del mercado en 2025: 8,18 mil millones de dólares

- Tamaño del mercado en 2026: 8.850 millones de dólares

- Tamaño del mercado previsto para 2034: 16.580 millones de dólares

- CAGR: 8,2% entre 2026 y 2034

- América del Norte dominó el mercado de seguridad contraespacial con una participación industrial del 3,62% en 2025.

- El segmento de guerra electrónica adquiere la mayor participación en el mercado debido a la creciente necesidad de dominio electromagnético.

- El segmento de ancho de pavimento cubierto en este informe incluye menos de 2,5 metros, 2,5 a 5 metros y más de 5 metros.

América del norte

América del Norte domina el mercado y está valorada en 3.560 millones de dólares en 2025.

Europa

El mercado europeo está creciendo de manera constante, impulsado por la cooperación multinacional en materia de defensa y una mayor financiación para programas de protección espacial.

Asia Pacífico

Asia Pacífico representa el mercado regional de más rápido crecimiento, impulsado por la rápida militarización de los programas espaciales.

A NOSOTROS.

Estados Unidos lidera iniciativas globales contraespaciales mediante inversiones a gran escala en protección de satélites.

Japón

Japón está fortaleciendo sus capacidades de seguridad contraespacial a través de inversiones en conciencia de la situación espacial, programas de resiliencia de satélites y colaboraciones estratégicas destinadas a proteger la infraestructura espacial crítica de amenazas emergentes.

Leer más

Impacto de la guerra Rusia-Ucrania

La guerra entre Rusia y Ucrania ha tenido un profundo impacto en el mercado, acelerando la inversión global en tecnologías de defensa, vigilancia y resiliencia basadas en el espacio. El conflicto demostró el valor estratégico de las redes satelitales para la inteligencia, la navegación y la comunicación en tiempo real con la ayuda de constelaciones comerciales como Starlink para la conectividad en el campo de batalla. Esto ha llevado a las naciones a fortalecer su contraespacio yguerra electrónica (EW)capacidades para salvaguardar los activos orbitales contra interferencias, suplantaciones de identidad y ciberintrusiones. Este uso de tecnologías antisatélite (ASAT) ha aumentado las preocupaciones sobre la vulnerabilidad de la infraestructura espacial, lo que ha llevado a la OTAN y a los países aliados a mejorar los programas de dominio del espectro electromagnético y del SSA.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La rápida militarización del espacio impulsa la dependencia estratégica de la infraestructura espacial impulsa el crecimiento del mercado

Un factor clave que impulsa el mercado es la rápida militarización y la dependencia estratégica de la infraestructura espacial. Los sistemas modernos de defensa, comunicaciones, navegación e inteligencia dependen cada vez más de satélites que operan en múltiples órbitas, lo que los convierte en activos críticos pero altamente vulnerables. La demanda del mercado está impulsada por las crecientes amenazas a los activos espaciales, la creciente dependencia de la tecnología satelital para comunicaciones, navegación y vigilancia, y las crecientes inversiones de los gobiernos en capacidades antiespaciales avanzadas.

El aumento de las pruebas antisatélite, los incidentes de interferencia electrónica y las intrusiones cibernéticas han puesto de relieve la necesidad urgente de mecanismos de protección sólidos. Por lo tanto, los gobiernos están dando prioridad a las inversiones en SSA, redes de comando ciberrresilientes y sistemas de defensa no cinéticos para garantizar la continuidad operativa en entornos en disputa. A medida que se intensifica la competencia geopolítica, existe una demanda creciente de SSA y capacidades contraespaciales de vanguardia. Además, las capacidades contraespaciales se están integrando en las estrategias de defensa nacional, impulsando una financiación sostenida y la innovación tecnológica en todo el mercado global.

- Por ejemplo, en octubre de 2025, el Ejército de los EE. UU. reveló en la conferencia AUSA que priorizará formalmente las capacidades contraespaciales en sus solicitudes de presupuesto para el año fiscal 2027, lo que subraya su creciente importancia para operaciones futuras.

RESTRICCIONES DEL MERCADO

Altos costos de desarrollo e instalación para limitar la expansión del mercado

El desarrollo y despliegue de sistemas contraespaciales implica desafíos financieros y tecnológicos sustanciales que actúan como una restricción importante al crecimiento del mercado de seguridad contraespacial. Estos sistemas requieren una integración avanzada desensores, propulsión, orientación, guerra electrónica y arquitecturas de ciberseguridad, cada una de las cuales exige una importante inversión en I+D y experiencia especializada. El costo de diseñar, probar y lanzar plataformas cinéticas y no cinéticas suele ser elevado, lo que limita la participación principalmente a las principales potencias de defensa y a unas pocas entidades privadas de alta capacidad. Además, la infraestructura de apoyo, incluidos los centros de comando terrestres, las redes de fusión de datos y los sistemas SSA, agrega más capas de costos y complejidad operativa, lo que obstaculiza la expansión del mercado durante el período de pronóstico.

OPORTUNIDADES DE MERCADO

La ampliación del papel del espacio comercial y la colaboración del sector privado en la defensa espacial ofrece importantes oportunidades de mercado

Una gran oportunidad para el mercado radica en el papel cada vez mayor del espacio comercial y la colaboración del sector privado en la defensa espacial. Con la rápida proliferación de pequeños satélites, megaconstelaciones y proveedores de lanzamiento privados, los gobiernos se asocian cada vez más con entidades comerciales para mejorar las capacidades de vigilancia, ciberseguridad y conciencia situacional en órbita. Este cambio abre nuevas vías para que las empresas privadas especializadas en monitoreo satelital, software de guerra electrónica y ciberdefensa suministren tecnologías de misión crítica tradicionalmente confinadas a programas militares. El creciente énfasis en las asociaciones público-privadas (APP) y el desarrollo de tecnología de doble uso permite ciclos de innovación más rápidos y beneficios de costos compartidos que presentan oportunidades para el mercado.

TENDENCIAS DEL MERCADO DE SEGURIDAD CONTRAESPACIAL

La integración de la inteligencia artificial y el aprendizaje automático en las operaciones contraespaciales es una tendencia importante

Una tendencia definitoria que da forma al mercado es la creciente integración de la Inteligencia Artificial (IA) yAprendizaje automático (ML)a través de sistemas de detección, respuesta y apoyo a la toma de decisiones. Las operaciones contraespaciales modernas requieren análisis de datos en tiempo real de diversas fuentes: satélites, radares y redes de comunicación, lo que hace que la automatización sea esencial para la identificación y respuesta a amenazas. Los algoritmos de IA y ML se utilizan cada vez más para predecir maniobras hostiles, detectar interferencias de señales y optimizar la asignación de recursos en múltiples dominios. Estas tecnologías permiten un conocimiento de la situación más rápido y preciso y reducen la dependencia de cadenas de comando manuales, mejorando así la preparación operativa.

DESAFÍOS DEL MERCADO

La ambigüedad en las leyes espaciales internacionales y los marcos de gobernanza presentan desafíos para el mercado

Uno de los desafíos más apremiantes del mercado es la falta de regulaciones internacionales claras y aplicables que regulen las actividades de defensa y guerra espacial. Los marcos existentes, como el Tratado sobre el Espacio Ultraterrestre de 1967, fueron diseñados para la exploración pacífica y no abordan adecuadamente las amenazas contraespaciales modernas, como la interferencia cibernética, la interferencia de satélites o las pruebas ASAT cinéticas. Esta ambigüedad legal crea incertidumbre tanto para los gobiernos como para las empresas privadas que operan en el ámbito espacial de defensa, lo que complica el desarrollo de tecnología, la cooperación y las decisiones de implementación.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo

La creciente demanda de protección y disuasión de activos espaciales críticos impulsa el crecimiento activo del segmento contraespacial

Según el tipo, el mercado se divide en sistemas de contraespacio activos y sistemas de contraespacio pasivos.

El segmento de sistemas antiespaciales activos es el segmento del mercado más grande y de más rápido crecimiento, impulsado por la creciente demanda de proteger y disuadir amenazas contra activos espaciales críticos. Las naciones están invirtiendo cada vez más en tecnologías coorbitales y de ascenso directo capaces de neutralizar satélites adversarios, lo que refleja un cambio estratégico de la defensa pasiva a la disuasión activa. La creciente militarización del espacio, ilustrada por la formación de comandos espaciales y agencias de defensa específicos, ha acelerado los esfuerzos de I+D en interceptores cinéticos, armas de energía dirigida y satélites maniobrables.

- Por ejemplo, en junio de 2025, el Ministerio de Defensa del Reino Unido anunció más de 5.240 millones de dólares en financiación para sistemas autónomos y casi 1.310 millones de dólares para armas de energía dirigida, incluido el láser DragonFire, en el marco de la Revisión de Defensa Estratégica de 2025.

Por usuario final

El aumento de las redes de comunicación y vigilancia basadas en satélites impulsa la demanda de tecnologías avanzadas de guerra electrónica

Según el usuario final, el mercado se segmenta en sistemas físicos cinéticos, sistemas físicos no cinéticos, sistemas de guerra electrónica (EW), ciberseguridad y protección de redes, yConciencia de la situación espacial (SSA)sistemas.

El segmento de guerra electrónica adquiere la mayor participación en el mercado debido a la creciente necesidad de dominio electromagnético y comunicaciones seguras por satélite en un entorno orbital cada vez más disputado. Estos sistemas desempeñan un papel fundamental en la detección, interferencia y falsificación de señales hostiles para proteger los activos nacionales e interrumpir las operaciones adversas. El aumento de las redes de comunicaciones y vigilancia basadas en satélites ha amplificado aún más la demanda de tecnologías EW avanzadas capaces de garantizar la superioridad de la información.

- Por ejemplo, en septiembre de 2025, Collins Aerospace, una empresa de RTX, recibió un contrato de la OTAN para proporcionar su software de planificación y gestión de batallas de guerra electrónica (EWPBM), diseñado para planificar, dirigir, coordinar, sincronizar y evaluar operaciones de guerra electromagnética.

El segmento de ciberseguridad y protección de redes es el segmento del mercado de más rápido crecimiento impulsado por el fuerte aumento de los ciberataques dirigidos a redes satelitales, centros de comando y sistemas de transmisión de datos. Dado que tanto los operadores comerciales como los de defensa dependen de la conectividad digital para el control de satélites y la transmisión de datos de misiones, proteger estas redes se ha convertido en un imperativo estratégico. La creciente interconectividad entre el espacio, la nube y los sistemas de comunicación terrestres ha ampliado la superficie de las amenazas cibernéticas, obligando a las agencias a adoptar arquitecturas de protección integradas de extremo a extremo.

- Por ejemplo, en diciembre de 2023, TLogos, parte del Grupo TXT, obtuvo un contrato plurianual por valor de 8,67 millones de dólares con la Agencia Espacial Europea (ESA) para proporcionar servicios de ciberseguridad para el Programa de Exploración Humana de la ESA de 2025 a 2029. Este contrato apoya programas críticos, incluido el Programa de Seguridad de la Estación Espacial Internacional y el Programa de Apoyo a la Seguridad del Programa Gateway.

Por plataforma

Creciente modernización del radar terrestre, seguimiento láser e infraestructura de interferencias que respaldan el crecimiento del segmento de instalaciones terrestres

Según la plataforma, el mercado se segmenta en instalaciones terrestres, satélites espaciales, plataformas aéreas y plataformas navales.

El segmento de instalaciones terrestres representa la mayor parte de la cuota de mercado de seguridad contraespacial debido a su papel fundamental en el mando, control, comunicación y seguimiento de las operaciones orbitales. Estos sistemas forman la columna vertebral de la arquitectura global de defensa espacial y permiten el conocimiento de la situación, la detección de amenazas y la interceptación de señales en tiempo real. Las naciones continúan expandiendo y modernizando su radar terrestre, seguimiento láser e infraestructura de interferencia para salvaguardar los satélites y las redes de comunicación de interferencias o actividades hostiles.

- Por ejemplo, en octubre de 2025, Thales anunció un próximo contrato para desarrollar y desplegar AURORE, un sistema de radar de vigilancia espacial de órbita baja terrestre, como parte del programa ARES. El sistema AURORE será el radar de vigilancia más grande de Europa, capaz de monitorear y rastrear continuamente múltiples objetos espaciales, incluidos satélites y desechos, en tiempo real.

El segmento de satélites espaciales es el de más rápido crecimiento en el mercado, impulsado por el aumento de las misiones de defensa, vigilancia y conciencia situacional en órbita. A medida que evolucionan las amenazas orbitales, las naciones están desplegando satélites maniobrables equipados con cargas útiles de contramedidas electrónicas, sensores de alta resolución y algoritmos autónomos de detección de amenazas. La proliferación depequeño satéliteconstelaciones y plataformas de defensa de doble uso está permitiendo respuestas más rápidas y flexibles a posibles conflictos espaciales, lo que se espera que impulse el crecimiento del segmento.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

El aumento de las inversiones gubernamentales en capacidades antiespaciales avanzadas, incluidas la vigilancia, la guerra electrónica y la interceptación de misiles, impulsan el crecimiento del segmento gubernamental y militar

Según el usuario final, el mercado se segmenta en gubernamental, militar y comercial.

El segmento gubernamental y militar posee la mayor participación del mercado, impulsado por la creciente necesidad de preparación para la defensa nacional, disuasión estratégica y protección de la infraestructura espacial crítica. Los gobiernos de todo el mundo están dando prioridad a las inversiones en capacidades antiespaciales avanzadas que van desde vigilancia satelital y guerra electrónica hasta sistemas de interceptación basados en misiles para salvaguardar los activos de comunicación, navegación y reconocimiento.

El segmento comercial es el de más rápido crecimiento en el mercado, impulsado por la rápida expansión de las constelaciones de satélites privados, las redes de comunicaciones espaciales y los servicios de datos comerciales. A medida que las empresas privadas desempeñan un papel más importante en las operaciones orbitales, enfrentan una exposición cada vez mayor a amenazas cibernéticas, interferencias y riesgos de escombros que impulsan la adopción de tecnologías avanzadas de protección contraespacial.

Perspectiva regional del mercado de seguridad contraespacial

Según la región, el mercado se divide en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Counterspace Security Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte domina el mercado y está valorada en 3.560 millones de dólares en 2025, respaldada por su sólida infraestructura de defensa, su elevado gasto en I+D y su temprana adopción de tecnologías avanzadas de defensa espacial. Estados Unidos lidera iniciativas globales contraespaciales mediante inversiones a gran escala en protección de satélites, guerra electrónica y programas de vigilancia espacial. La presencia de importantes contratistas de defensa como Lockheed Martin, Northrop Grumman, Raytheon Technologies y Boeing fortalece el mercado norteamericano. Países como Estados Unidos están invirtiendo en sistemas de conciencia situacional por satélite y de guerra electrónica basados en el espacio como prioridad de seguridad nacional.

- Por ejemplo, en noviembre de 2025, la Fuerza Espacial de EE. UU. anunció el despliegue de dos nuevos sistemas de interferencia terrestres, Meadowlands y la Terminal Modular Remota (RMT), diseñados para interrumpir la vigilancia por satélite espía chino y ruso, aumentando el sistema de contracomunicaciones existente operativo a partir de 2020.

Europa

El mercado europeo está creciendo de manera constante, impulsado por la cooperación multinacional en materia de defensa y una mayor financiación para programas de protección espacial. La Unión Europea y sus estados miembros están desarrollando sistemas conjuntos de vigilancia espacial yeliminación de las interferenciasmarcos en el marco de la Estrategia de Defensa Espacial de la UE para contrarrestar las amenazas emergentes. El mercado de seguridad contraespacial de Rusia se caracteriza por una importante inversión y un enfoque estratégico en tecnologías destinadas a proteger los activos espaciales y mejorar las capacidades militares espaciales. Países como el Reino Unido, Francia y Alemania están invirtiendo fuertemente en guerra electrónica, seguimiento basado en láser, monitoreo espacial y sistemas SSA.

- Por ejemplo, en octubre de 2025, el Ministerio de Defensa del Reino Unido y la Agencia Espacial del Reino Unido anunciaron una iniciativa respaldada por el gobierno para desarrollar tecnología de sensores avanzada destinada a detectar y contrarrestar ataques láser contra satélites militares y civiles británicos. Este proyecto, financiado con alrededor de 656.197,5 dólares estadounidenses, permitirá a los satélites identificar señales láser.

Asia Pacífico

Asia Pacífico representa el mercado regional de más rápido crecimiento, impulsado por la rápida militarización de los programas espaciales, el aumento de los presupuestos de defensa y los avances tecnológicos. Los principales países de la región, como China, India y Japón, están ampliando sus capacidades locales en armas ASAT, ciberdefensa y guerra electrónica para mejorar la soberanía espacial. El mercado de seguridad contraespacial de China está creciendo debido al enfoque del país en los satélites de doble uso. Además, se espera que las colaboraciones de defensa espacial de la India con naciones aliadas y el desarrollo de satélites espaciales para mejorar las capacidades de defensa impulsen el mercado de seguridad contraespacial de Asia Pacífico.

- Por ejemplo, en julio de 2025, la India anunció la aceleración del despliegue de 52 satélites de defensa dedicados en el marco del programa de Vigilancia Espacial Fase 3 (SBS-3), cuya finalización está prevista para 2029, para mejorar la inteligencia militar en tiempo real y proteger sus activos orbitales.

América Latina

El mercado en América Latina se encuentra en sus primeras etapas, pero se está expandiendo debido a las crecientes asociaciones con agencias de defensa globales y empresas aeroespaciales privadas. Países como Brasil y México están invirtiendo en monitoreo satelital, cifrado de comunicaciones y programas de modernización de radares para mejorarconciencia situacionaly seguridad nacional.

Medio Oriente y África

La región de Medio Oriente y África está siendo testigo de un creciente interés en la seguridad espacial, impulsado por las prioridades de seguridad nacional, los programas de inversión en satélites y las agencias espaciales emergentes. Países como los Emiratos Árabes Unidos y Arabia Saudita están aumentando la financiación para SSA, ciberdefensa y sistemas de protección de señales para salvaguardar sus crecientes flotas de satélites de comunicación y reconocimiento.

PAISAJE COMPETITIVO

Actores clave de la industria

Las capacidades contraespaciales impulsadas por la IA, la integración de la ciberdefensa y las asociaciones espaciales estratégicas fortalecen el posicionamiento competitivo en el mercado

El mercado está moderadamente consolidado y comprende un grupo selecto de contratistas de defensa globales, fabricantes de equipos originales aeroespaciales e integradores de tecnología especializados que dominan tanto el desarrollo de sistemas como las actividades de soporte operativo. La competencia se define principalmente por la innovación tecnológica, las capacidades de conocimiento de la situación orbital, la experiencia en guerra electrónica,ciberseguridadintegración y afiliaciones de defensa gubernamental.

Los principales participantes del mercado incluyen Lockheed Martin Corporation, Northrop Grumman Corporation, Raytheon Technologies Corporation (RTX) y L3Harris Technologies, todas las cuales mantienen amplias carteras en protección satelital, contramedidas electrónicas y sistemas de comunicación ciberrresilientes. Estas empresas aprovechan contratos de defensa de larga data y colaboraciones gubernamentales multilaterales para garantizar una demanda sostenida de infraestructura antiespacial y servicios de apoyo a la misión.

LISTA DE EMPRESAS CLAVE DE SEGURIDAD DE CONTRASPACE PERFILADAS

- BAE Systems plc (Reino Unido)

- Lockheed Martin Corporación(A NOSOTROS.)

- L3Harris Technologies, Inc. (EE. UU.)

- Corporación RTX (EE. UU.)

- Airbus Defensa y Espacio(Alemania)

- Leonardo SpA (Italia)

- Rohde & Schwarz GmbH & Co. KG(Alemania)

- Comunicaciones Shoghi (EE. UU.)

- Grupo ELT(A NOSOTROS.)

- CYSEC SA (Suiza)

- Globals Inc. (EE.UU.)

- Northrop Grumman Corporation (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Junio de 2025:BAE Systems adjudicó un contrato de 1.200 millones de dólares por parte del Comando de Sistemas Espaciales de EE. UU. para diseñar y construir 10 satélites para el programa “Resilient Missile Warning & Tracking MEO Epoch 2”, incluida la entrega del sistema terrestre.

- Junio de 2025:L3Harris desarrolló el sistema Meadowlands, un avanzado sistema de contracomunicaciones (CCS) móvil basado en tierra y entregado a la unidad de Guerra Electromagnética de la Fuerza Espacial de EE. UU., con el objetivo de interrumpir las comunicaciones por satélite del adversario.

- Mayo de 2025:Raytheon Technologies Corporation recibió un contrato de producción por valor de 580 millones de dólares de la Marina de los EE. UU. para el sistema Next Generation Jammer Mid-Band (NGJ-MB).

- Septiembre de 2024:Northrop Grumman fue seleccionado para continuar desarrollando el Glide Phase Interceptor (GPI), un activo de defensa antimisiles destinado a neutralizar armas hipersónicas durante su fase de planeo, en una iniciativa de coproducción entre Estados Unidos y Japón liderada por la Agencia de Defensa de Misiles de Estados Unidos.

- Enero de 2024:El Laboratorio de Investigación de la Fuerza Aérea y Raytheon, una empresa de RTX, completaron con éxito una prueba de campo de tres semanas del arma de microondas de alta potencia (HPM) CHIMERA en White Sands Missile Range, demostrando su capacidad para adquirir, rastrear y derrotar múltiples objetivos en el aire.

COBERTURA DEL INFORME

[3OPx8QUQK]

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 8,2% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo, sistema, plataforma y región |

|

Por Tipo |

· Sistemas activos de contraespacio · Sistemas pasivos de contraespacio |

|

Por Sistema |

· Sistemas físicos cinéticos · Sistemas físicos no cinéticos · Sistemas de Guerra Electrónica (EW) · Ciberseguridad y protección de red · Sistemas de conciencia de la situación espacial (SSA) |

|

Por plataforma |

· Instalaciones terrestres · Satélites espaciales · Plataformas aéreas · Plataformas Navales |

|

Por Usuario final |

· Gobierno y ejército · Comercial |

|

Por región |

· Norteamérica (por tipo, por sistema, por plataforma y país) o EE. UU. (Por usuario final) o Canadá (por usuario final) · Europa (por tipo, por sistema, por plataforma y país) o Reino Unido (por usuario final) o Alemania (por usuario final) o Francia (por usuario final) o Rusia (por usuario final) o Resto de Europa (Por usuario final) · Asia Pacífico (por tipo, por sistema, por plataforma y país) o China (por usuario final) o Japón (por usuario final) o India (por usuario final) o Corea del Sur (por usuario final) o Resto de Asia Pacífico (por usuario final) · América Latina (Por tipo, por sistema, por plataforma y país) o Brasil (por usuario final) o México (por usuario final) o Resto de América Latina (Por plataforma) · Medio Oriente y África (por tipo, por sistema, por plataforma y país) o EAU (por usuario final) o Arabia Saudita (por usuario final) o Sudáfrica (por usuario final) o Resto de Medio Oriente y África (por usuario final) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 8.180 millones de dólares en 2025 y se prevé que alcance los 16.580 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 3.560 millones de dólares.

El mercado está creciendo a una tasa compuesta anual del 8,2% durante el período de previsión del mercado de seguridad contraespacial.

El segmento de sistemas de contraespacio activo lideró el mercado por tipo.

Los factores clave que impulsan el mercado son el crecimiento del mercado y la rápida militarización del espacio que impulsa la dependencia estratégica de la infraestructura espacial.

BAE Systems plc (Reino Unido), Lockheed Martin Corporation (EE.UU.), L3Harris Technologies, Inc. (EE.UU.) y RTX Corporation (EE.UU.) son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 205

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados