Tamaño del mercado de chips para centros de datos, participación y análisis de la industria, por tipo de chip (Unidad central de procesamiento (CPU), Unidad de procesamiento de gráficos (GPU), Circuito integrado para aplicaciones específicas (ASIC), Conjunto de puertas programables en campo (FPGA) y otros), por usuario final (BFSI, atención médica, comercio minorista, telecomunicaciones, medios y entretenimiento, energía y servicios públicos, y otros), por tipo de centro de datos (centros de datos pequeños y medianos y centros de datos grandes) y pronóstico regional. 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

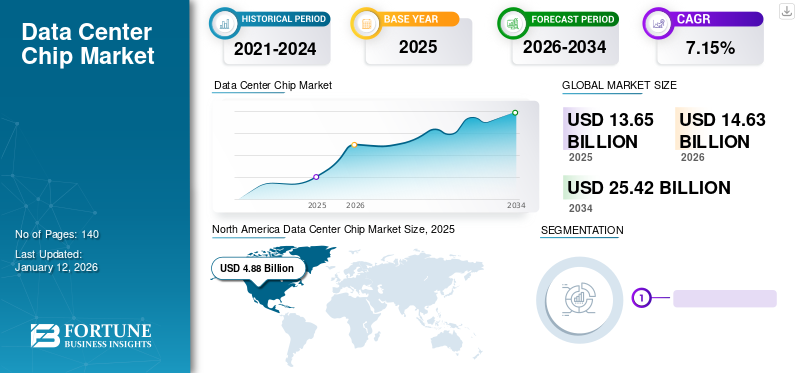

El tamaño del mercado mundial de chips para centros de datos se valoró en USD13.65mil millones en 2025 y se prevé que crezca de USD14.63mil millones en 2026 a USD25,42mil millones para 2034, exhibiendo una tasa compuesta anual del 7,15% durante el período previsto. América del Norte dominó el mercado de chips para centros de datos con una participación del35,73% en 2025.

Un chip de centro de datos es un chip especializado diseñado para manejar las demandas computacionales y de procesamiento de datos decentro de datosservidores. Estos chips incluyen unidades centrales de procesamiento (CPU), unidades de procesamiento de gráficos (GPU), circuitos integrados de aplicaciones específicas (ASIC) y conjuntos de puertas programables en campo (FPGA), cada uno de los cuales tiene diferentes propósitos, como procesamiento general, representación de gráficos, tareas específicas de la aplicación y funciones lógicas reconfigurables. Estos chips son fundamentales para admitir aplicaciones a gran escala, servicios en la nube, cargas de trabajo de IA y análisis de big data, y ofrecen alto rendimiento, eficiencia energética y escalabilidad. El mercado está impulsado por los avances tecnológicos, el aumento del tráfico de datos y la necesidad de una infraestructura de centro de datos eficiente, escalable y rentable.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE CHIP PARA CENTROS DE DATOS

- Tamaño del mercado en 2025: 13,65 mil millones de dólares

- Tamaño del mercado en 2026: 14,63 mil millones de dólares

- Tamaño del mercado previsto para 2034: 25,42 mil millones de dólares

- CAGR: 7,15% de 2026 a 2034

- América del Norte dominó el mercado de chips para centros de datos con una participación del 35,73% en 2025.

- Se prevé que el segmento de CPU represente el 35,23% del mercado en 2026.

- Se espera que los grandes centros de datos posean el 68,04% de la cuota de mercado en 2026.

América del norte

América del Norte lideró el mercado con 4.880 millones de dólares en 2025 y se prevé que alcance los 5.160 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico representó el 26,43% de los ingresos globales en 2025, valorados en 3.610 millones de dólares.

Europa

Europa representó el 19,07% del mercado global en 2025, alcanzando los 2.600 millones de dólares.

A NOSOTROS.

Se prevé que el mercado alcance los 3.010 millones de dólares en 2026.

Japón

Se espera que el mercado alcance los 910 millones de dólares en 2026.

Leer más

Impacto de la IA generativa

Creciente demanda de aplicaciones impulsadas por IA para impulsar la aceleración del mercado

La IA generativa tiene un impacto significativo en el mercado al impulsar la demanda de chips para centros de datos avanzados y de alto rendimiento. Los modelos de IA, incluidos los modelos de lenguaje grande (LLM) como GPT-4, requieren una inmensa potencia computacional y memoria. Por ejemplo, empresas como NVIDIA y AMD están desarrollando GPU especializadas y aceleradores de IA para satisfacer estas necesidades. La creciente demanda de aplicaciones impulsadas por IA, como la traducción de idiomas en tiempo real y la generación de imágenes, empuja a los centros de datos a actualizar su infraestructura. Esta tendencia conduce a la adopción de chips de vanguardia que pueden manejar las cargas de trabajo intensivas deIA generativa, impulsando en última instancia el crecimiento del mercado.

Tendencias del mercado de chips de centro de datos

Aumento de las cargas de trabajo de inteligencia artificial (IA) y aprendizaje automático (ML) para impulsar el crecimiento del mercado

Las aplicaciones de IA y ML requieren una inmensa potencia computacional y hardware especializado para procesar grandes conjuntos de datos y algoritmos complejos de manera eficiente. Esta demanda está impulsando la adopción de chips de alto rendimiento como GPU (Unidades de procesamiento de gráficos), TPU (Unidades de procesamiento tensorial) y aceleradores de IA personalizados.

- Por ejemplo, la GPU A100 Tensor Core de NVIDIA está diseñada específicamente para acelerar las tareas de IA y ML, ofreciendo mejoras significativas en el rendimiento y la eficiencia energética en comparación con las CPU tradicionales.

Además, la proliferación de servicios impulsados por la IA, comoprocesamiento del lenguaje natural, reconocimiento de imágenes y sistemas autónomos está impulsando aún más la necesidad de chips avanzados para centros de datos.

- Empresas como Microsoft y Amazon están invirtiendo fuertemente en infraestructura de IA, integrando chips personalizados como los procesadores Graviton de Amazon para mejorar las capacidades de procesamiento de IA.

Este aumento de las aplicaciones de IA y ML subraya el papel fundamental de los chips avanzados para satisfacer las demandas computacionales de los centros de datos modernos, impulsando la expansión del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de chips de centro de datos

Creciente énfasis en la eficiencia energética y la creciente adopción de dispositivos IoT para impulsar la expansión del mercado

A medida que los centros de datos consumen grandes cantidades de energía, existe una presión cada vez mayor para reducir su huella de carbono. Se están diseñando chips avanzados para centros de datos, como los procesadores Xeon de Intel y EPYC de AMD, para centros de datos energéticamente eficientes, reduciendo el consumo de energía y manteniendo un alto rendimiento. Por ejemplo,

- Las últimas GPU de NVIDIA están diseñadas para ofrecer una potencia de procesamiento superior con un menor uso de energía, lo que respalda operaciones más sostenibles..

Además, los dispositivos IoT, desde inteligenteselectrodomésticoshasta los sensores industriales, producen cantidades masivas de datos que deben procesarse, analizarse y almacenarse, lo que requiere chips potentes y eficientes. Este aumento de dispositivos IoT en varios sectores aumenta la demanda de chips de alto rendimiento para gestionar la afluencia de datos de forma eficaz, impulsando el crecimiento del mercado de chips para centros de datos. Por ejemplo,

- Las ciudades inteligentes dependen de sensores de IoT para monitorear el tráfico, la calidad del aire y el uso de energía. Los datos de estos sensores se envían a centros de datos donde potentes procesadores, como los chips Intel Xeon o AMD EPYC, realizan cálculos complejos para proporcionar información útil.

FACTORES RESTRICTIVOS

La complejidad de los procesos avanzados de fabricación de chips puede impedir el crecimiento del mercado

La expansión del mercado puede verse obstaculizada por el alto costo de la investigación y el desarrollo (I+D) y la complejidad del diseño y la fabricación de chips. El desarrollo de chips avanzados requiere inversiones sustanciales en tecnologías y procesos avanzados, lo que puede resultar excesivamente costoso para muchas empresas. La naturaleza compleja del diseño y la fabricación de chips aumenta aún más estos costos operativos, lo que requiere experiencia especializada y amplios recursos. Esta complejidad puede conducir a ciclos de desarrollo más largos y mayores gastos de producción. Como resultado, sólo las empresas bien financiadas pueden darse el lujo de innovar y competir de manera efectiva, lo que podría desacelerar el crecimiento del mercado global y limitar la entrada de empresas más pequeñas o nuevas en el mercado.

Análisis de segmentación del mercado de chips de centro de datos

Por análisis de tipo de chip

Necesidad de gestionar y realizar tareas informáticas de amplio alcance para impulsar el crecimiento del segmento de CPU

Se prevé que el segmento de la Unidad Central de Procesamiento (CPU) domine el mercado con una participación del 35,23% en 2026. Según el tipo de chip, el mercado de chips para centros de datos se divide en unidad central de procesamiento (CPU), unidad de procesamiento de gráficos (GPU), circuito integrado de aplicación específica (ASIC), matriz de puertas programables en campo (FPGA) y otros.

El segmento de unidades centrales de procesamiento (CPU) tiene la mayor participación en el mercado debido a su versatilidad y papel esencial en la gestión y ejecución de una amplia gama de tareas informáticas. Son cruciales para procesar cargas de trabajo de propósito general, ejecutar sistemas operativos y manejar diversas aplicaciones, lo que los hace vitales para las operaciones del centro de datos.

Se espera que el segmento de unidades de procesamiento de gráficos (GPU) crezca al CAGR más alto durante el período de pronóstico debido a sus capacidades superiores de procesamiento paralelo, que son cruciales para la inteligencia artificial (IA).aprendizaje automático (ML),y aplicaciones de aprendizaje profundo. Su capacidad para manejar cálculos de datos a gran escala de manera eficiente los hace cada vez más valiosos para tareas que requieren un uso intensivo de datos.

Por análisis del usuario final

Necesidad creciente de soluciones de almacenamiento y procesamiento de datos de alto rendimiento para impulsar el crecimiento del segmento de telecomunicaciones

Por usuario final, el mercado de chips para centros de datos se divide en BFSI, atención médica, comercio minorista, telecomunicaciones, medios y entretenimiento, energía y servicios públicos, y otros.

Se espera que el segmento de Telecomunicaciones lidere el mercado, contribuyendo con el 30,51% a nivel mundial en 2026. El segmento de telecomunicaciones tiene la mayor participación del mercado debido a su enorme demanda de soluciones de almacenamiento y procesamiento de datos de alto rendimiento para respaldar amplias operaciones de red y el despliegue de infraestructura 5G. La necesidad de este sector de chips escalables, eficientes y confiables para gestionar grandes volúmenes de datos y ofrecer conectividad de alta velocidad impulsa el crecimiento del mercado.

Se espera que la industria de la salud crezca al CAGR más alto durante el período de análisis debido a su creciente dependencia de aplicaciones con uso intensivo de datos, incluidastelemedicina, registros médicos electrónicos e imágenes médicas avanzadas. La expansión de estas soluciones de salud digital impulsa la demanda de chips escalables y de alto rendimiento para procesar y analizar grandes cantidades de datos médicos de manera eficiente.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de tipo de centro de datos

Necesidad creciente de chips robustos y escalables para impulsar el crecimiento del segmento

Según el tipo de centro de datos, el mercado se subdivide en centros de datos pequeños y medianos y centros de datos grandes.

El segmento de grandes centros de datos representará el 68,04% de la cuota de mercado en 2026. El segmento de grandes centros de datos tiene la mayor cuota de mercado debido a su amplia infraestructura y alta capacidad para procesar y almacenar grandes cantidades de datos. Estas instalaciones requieren chips robustos y escalables para manejar cargas de trabajo masivas y admitir una amplia gama de aplicaciones, incluidos servicios en la nube, grandesanálisis de datosy la IA, que impulsan su importante cuota de mercado.

Se espera que el segmento de centros de datos pequeños y medianos crezca al CAGR más alto durante el período previsto debido a la creciente demanda de soluciones localizadas y escalables que proporcionen procesamiento y almacenamiento rentable y eficiente para las empresas. A medida que las organizaciones buscan soluciones locales flexibles para la gestión de datos y la informática de punta, la adopción de centros de datos más pequeños se está acelerando, impulsando el rápido crecimiento del mercado.

PERSPECTIVAS REGIONALES

El alcance del mercado global se clasifica en cinco regiones: América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

North America Data Center Chip Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte dominó el mercado con una valoración de 4.880 millones de dólares en 2025 y 5.160 millones de dólares en 2026. América del Norte tiene la mayor participación del mercado debido a su infraestructura avanzada, su importante inversión en tecnología de chips para centros de datos y su alta demanda de procesamiento de datos impulsada por las principales empresas tecnológicas e instituciones financieras. La sólida base tecnológica de la región y la temprana adopción de innovaciones contribuyen a su posición de liderazgo en el mercado. Se espera que el mercado estadounidense alcance los 3.010 millones de dólares en 2026.

Europa

El mercado europeo estaba valorado en 2.600 millones de dólares en 2025, capturando el 19,07% de los ingresos globales, y se estima que alcanzará los 2.770 millones de dólares en 2026. Europa tiene la segunda participación más alta en el mercado debido a su infraestructura de TI avanzada, su fuerte énfasis en las regulaciones de privacidad de datos como el GDPR y las importantes inversiones y desarrollos en el sector de centros de datos por parte de las principales empresas de tecnología, como Arm Neoverse V2. El enfoque de la región en transformación digitaly las prácticas sostenibles de los centros de datos respaldan aún más su importante presencia en el mercado. Se prevé que el mercado del Reino Unido alcance los 680 millones de dólares para 2026, mientras que se prevé que el mercado de Alemania alcance los 580 millones de dólares para 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Asia Pacífico

En 2025, Asia Pacífico poseía el 26,43% del mercado global, alcanzando una valoración de 3,61 mil millones de dólares, y se proyecta que crezca a 3,93 mil millones de dólares en 2026. Se espera que el mercado de Asia Pacífico crezca al CAGR más alto durante el período de análisis. Esto se debe a la rápida digitalización, la creciente adopción de la nube y las importantes inversiones en infraestructura de centros de datos por parte de gigantes tecnológicos y gobiernos de países como China, Japón e India. Además, los sectores de TI y telecomunicaciones en expansión de la región impulsan la gran demanda de chips de centros de datos para respaldar tecnologías emergentes y operaciones de datos a gran escala. Se espera que el mercado de Japón alcance los 910 millones de dólares en 2026, el mercado de China alcance los 730 millones de dólares en 2026 y el mercado de la India alcance los 1,150 millones de dólares en 2026.

Medio Oriente y África

Oriente Medio y África contribuyeron con aproximadamente 1540 millones de dólares al mercado mundial en 2025, lo que representa una participación del 11,30 %, y se espera que alcance los 1670 millones de dólares en 2026. Se espera que el mercado de Oriente Medio y África crezca a la segunda tasa compuesta anual más alta durante el período previsto, impulsado por el aumento de las inversiones en infraestructura de centros de datos y las iniciativas de transformación digital en curso. Además, se espera que la creciente demanda de servicios en la nube, almacenamiento de datos y capacidades de procesamiento en las economías emergentes, junto con iniciativas gubernamentales de apoyo, acelere la adopción de tecnología y respalde el crecimiento del mercado en la región.

Sudamerica

Se proyecta que América del Sur crecerá a una CAGR promedio durante el período de pronóstico, respaldada por inversiones moderadas en infraestructura de centros de datos y servicios digitales. Si bien la demanda de computación en la nube y almacenamiento de datos está aumentando, el crecimiento de la región está algo limitado por los desafíos económicos y una adopción de tecnología relativamente más lenta en comparación con otras regiones.

La región de América Latina captó el 7,47% del mercado global en 2025, generando 1.020 millones de dólares en ingresos y se prevé que alcance los 1.100 millones de dólares en 2026.

JUGADORES CLAVE DE LA INDUSTRIA

Actores clave lanzan nuevos productos para fortalecer el posicionamiento en el mercado

Los actores del mercado lanzan nuevas soluciones para fortalecer sus posiciones en el mercado manteniéndose por delante de los competidores, abordando las diversas necesidades de los consumidores y aprovechando los últimos avances tecnológicos. Priorizan las colaboraciones estratégicas, la mejora de la cartera y las adquisiciones para fortalecer sus carteras de productos. Estos lanzamientos de productos estratégicos ayudan a los actores de la industria a aumentar su participación en el mercado de chips para centros de datos.

Lista de las principales empresas de chips para centros de datos:

- Corporación Intel (EE.UU.)

- Microdispositivos avanzados (AMD)(A NOSOTROS.)

- Corporación NVIDIA (EE. UU.)

- Broadcom Inc. (EE. UU.)

- Qualcomm Technologies, Inc. (EE. UU.)

- Micron Technology, Inc. (EE. UU.)

- Samsung (Corea del Sur)

- Marvell Technology Group Ltd.(A NOSOTROS.)

- Huawei Technologies Co. Ltd. (China)

- Cisco Systems, Inc.(A NOSOTROS.)

- Brazo limitado(Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En junio de 2024, Intel anunció chips de IA para centros de datos, con el objetivo de competir con NVIDIA y AMD. El nuevo procesador Xeon 6 ofrece rendimiento mejorado y eficiencia energética para cargas de trabajo de centros de datos de alta intensidad.

- En marzo de 2024, NVIDIA declaró que TSMC y Synopsys están utilizando su plataforma de litografía computacional para avanzarsemiconductorfabricación de chips. TSMC y Synopsys han integrado NVIDIA cuLitho con sus sistemas para acelerar la fabricación de chips y admitir futuras GPU de arquitectura NVIDIA Blackwell.

- En marzo de 2024, Samsung Electronics estableció un laboratorio de investigación para crear nuevos semiconductores para inteligencia artificial general (AGI). El laboratorio desarrollaría chips para modelos de lenguaje grandes, enfatizando la inferencia eficiente y apuntando a mejorar el rendimiento y el soporte para modelos más grandes al tiempo que reduciría la energía y el costo.

- En noviembre de 2023, Broadcom Inc. anunció el lanzamiento del chip Trident 5-X12, que presenta el motor de inferencia en chip NetGNT. Aumenta el proceso de procesamiento de paquetes estándar mediante el uso del aprendizaje automático para detectar patrones de tráfico en todo el chip, mejorando el análisis de la red.

- En noviembre de 2023, Qualcomm presentó Cloud AI 100 Ultra, una tarjeta de inferencia de IA diseñada para IA generativa y modelos de lenguaje grandes. Ofrece hasta cuatro veces el rendimiento de su predecesor y admite 100 mil millones de modelos de parámetros en una sola tarjeta de 150 vatios.

- En mayo de 2023, NVIDIA y SoftBank Group Corp. colaboraron en una plataforma avanzada para IA generativa y aplicaciones 5G/6G, aprovechando el superchip NVIDIA GH200 Grace Hopper. Además, SoftBank planea implementar esta tecnología en nuevos centros de datos de IA distribuidos en todo Japón.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas líderes, tipos de productos/servicios y aplicaciones líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de7.15% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de chip

Por usuario final

Por tipo de centro de datos

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, se prevé que el mercado alcance los 25.420 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 13.650 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 7,15% durante el período previsto.

Por tipo, el segmento de Unidad Central de Procesamiento (CPU) es el segmento líder en el mercado.

El creciente énfasis en la eficiencia energética y la creciente adopción de dispositivos IoT es un factor clave que impulsa la expansión del mercado.

Intel Corporation, Advanced Micro Devices (AMD), NVIDIA Corporation y Broadcom Inc. son los principales actores del mercado.

América del Norte tiene la mayor cuota de mercado.

Por tipo de centro de datos, se espera que el segmento de centros de datos pequeños y medianos crezca al CAGR más alto durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados