Tamaño del mercado de disposición de activos de TI de centros de datos, participación y análisis de la industria, por tipo de activo (servidores, dispositivos de red, dispositivos de almacenamiento, equipos de TI de extremo a extremo y otros), por servicio (reventa/recomercialización, reciclaje, servicios de desinfección y destrucción de datos, recuperación de valor de activos de TI y otros), por industria vertical (TI y telecomunicaciones, BFSI, atención médica, gobierno y defensa, educación, medios y entretenimiento, y otros) y pronóstico regional. 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

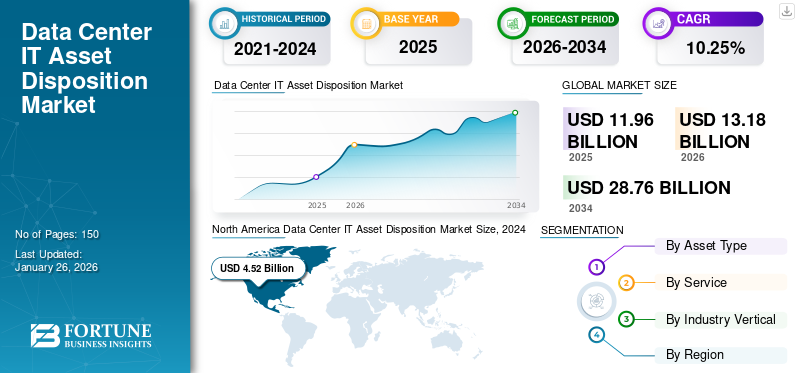

El tamaño del mercado mundial de disposición de activos de TI de centros de datos se valoró en 11,96 mil millones de dólares en 2025 y se proyecta que crecerá de 13,18 mil millones de dólares en 2026 a 28,76 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,25% durante el período previsto. América del Norte dominó el mercado con una participación del 41,35% en 2024.

La disposición de los activos de TI del centro de datos define la progresión de retirar y desmantelar sistemáticamente los activos de TI del entorno real y garantizar que se eliminen de una manera ecológicamente responsable y segura para los datos. Los activos de TI dados de baja se revenden por elcentro de datos, reciclado o redistribuido a otro servicio propiedad de la empresa.

Descargar muestra gratuita para conocer más sobre este informe.

CENTROS DE DATOS MERCADO DE DISPOSICIÓN DE ACTIVOS DE TI CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 11,96 mil millones de dólares

- Tamaño del mercado en 2026: 13,18 mil millones de dólares

- Tamaño del mercado previsto para 2034: 28,76 mil millones de dólares

- CAGR: 10,25% de 2026 a 2034

- América del Norte dominó el mercado de disposición de activos de TI de centros de datos con una participación del 41,35% en 2024.

- El segmento de servidores tuvo la mayor cuota de mercado en 2024.

- El segmento de reventa/recomercialización dominó el mercado en 2024.

América del norte

América del Norte siguió siendo el mercado regional líder, respaldado por fuertes inversiones en infraestructura de centros de datos.

Europa

Se espera que Europa sea testigo de un crecimiento considerable impulsado por la ampliación de la capacidad de los centros de datos y el desarrollo de infraestructura.

Asia Pacífico

Se proyecta que Asia Pacífico registre la CAGR más alta durante el período de pronóstico.

A NOSOTROS.

Las crecientes iniciativas de sostenibilidad y las crecientes inversiones en centros de datos continúan respaldando la expansión del mercado.

Japón

Las crecientes inversiones en infraestructura de centros de datos y las iniciativas de transformación digital están impulsando el crecimiento del mercado.

Leer más

Impacto de la IA generativa

Aumento del interés por GenAI para crear varias perspectivas nuevas para la disposición de activos de TI de centros de datos

El creciente interés enIA generativaha provocado una carrera armamentista para hacer avanzar la tecnología, que necesita varios centros de datos de alta densidad junto con mayores cantidades de electricidad para alimentarlos. Del lado de la demanda de centros de datos, los grandes proveedores de nube de "hiperescala" y otras corporaciones están desarrollando grandes modelos de lenguaje (LLM) competentes en el procesamiento del lenguaje natural. Estos modelos deben entrenarse con enormes cantidades de información con la ayuda de procesadores que consumen mucha energía. En lo que respecta a la oferta, los operadores de centros de datos, las empresas de nube de hiperescala y los administradores de activos están instalando enormes cantidades de capital para desarrollar nuevos centros de datos de gran capacidad. Por tanto, el uso cada vez mayor de la IA generativa está dando lugar al desarrollo de centros de datos con mayores capacidades. Por ejemplo,

- Según las estimaciones de Goldman Sachs Research, la utilización de energía por parte del centro de datos mundial supera los 55 gigavatios (GW). incluyecomputación en la nubeoperaciones laborales (54%), cargas de trabajo tradicionales para funciones comerciales habituales como IA (14%) y correo electrónico o almacenamiento (32%).

El centro de datos centrado en la IA es una clase emergente de infraestructura. Aunque hasta ahora existen muy pocos, están desarrollados para las propiedades distintivas de las operaciones de trabajo de IA: bastidores de mayor densidad de potencia, altos requisitos de energía total y hardware adicional (como refrigeración líquida). Los hiperescaladores u operadores mayoristas suelen ser propietarios de ellos.

Por lo tanto, el aumento de los avances en las tecnologías aumenta la necesidad de desarrollar centros de datos y disponer adecuadamente de sus activos en diversos sectores, creando así numerosas oportunidades de mercado.

Impacto de los aranceles recíprocos

La introducción de nuevos aranceles presentados por la administración estadounidense puede hacer aumentar los precios de la tecnología, perturbar las cadenas de suministro y disminuir el gasto mundial en TI en 2025. Estos aranceles no solo tendrían un impacto inflacionario directo en los precios de la tecnología en Estados Unidos, sino que las crecientes preocupaciones sobre un paro económico más amplio pueden llevar a una inversión más débil por parte de consumidores y empresas en todo el mundo.

Algunos proveedores de hardware y dispositivos podrían intentar reducir el impacto, pero los clientes estadounidenses experimentarían rápidamente el impacto de los precios más altos. Menos inventarios y ciclos de fabricación más rápidos significan que los aumentos de precios llegarán rápidamente. La naturaleza más amplia e indistinta de esos nuevos aranceles dificulta que los fabricantes se ajusten. Estos factores pueden afectar el progreso general del mercado.

TENDENCIAS DEL MERCADO DE DISPOSICIÓN DE ACTIVOS DE TI DEL CENTRO DE DATOS

Preferencia creciente por la desinfección de datos para impulsar el crecimiento del mercado

La desinfección de datos se refiere a un proceso que destruye o elimina irremediablemente los datos almacenados en undispositivo de memoria(memoria flash/SSD, discos duros, dispositivos móviles, DVD, CD, etc.) o en cualquier forma de copia impresa. Ofrece beneficios mejorados, como mayor seguridad, sostenibilidad ambiental y cumplimiento normativo. Limita el acceso no autorizado a datos, protege contra violaciones de datos y garantiza el cumplimiento de leyes de privacidad como HIPAA y GDPR. Al desinfectar los datos, las empresas también pueden minimizar los desechos electrónicos y defender la eliminación responsable de los activos de TI.

Servicios como el saneamiento de datos atraen una mayor parte del presupuesto del ITAD. Por lo tanto, las empresas están borrando datos potencialmente confiables de los medios de almacenamiento. Por lo tanto, las empresas prefieren la desinfección de datos para maximizar el valor de la recuperación del hardware excedente o retirado.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El crecimiento de la protección segura de datos y el cumplimiento de ITAD aumentará la demanda de disposición de activos de TI para los centros de datos

Con las crecientes regulaciones de privacidad de datos, los centros de datos están dando prioridad a la industria de disposición de activos de TI protegidos para evitar filtraciones de datos y salvaguardar la información confidencial. La aceptabilidad de leyes como HIPAA, GDPR y CCPA es precaria, y las limitaciones para seguir los protocolos de destrucción de datos adecuados pueden dar lugar a sanciones severas.

A continuación se detallan varios requisitos de implementación por parte de los proveedores de centros de datos y empresas, cumplimiento y protección segura de datos y disposición de activos de TI del centro de datos:

- Destrucción de datos en el sitio: cada vez más empresas exigen la división del disco duro en el sitio y las solicitudes para proteger los datos nunca dejan sus sitios sin seguridad.

- Borrado de datos certificado: los centros de datos necesitan proveedores de ITAD que ofrezcan instalaciones de destrucción de datos certificadas para garantizar el cumplimiento de los estándares vigentes.

- Cadena de custodia integral: el seguimiento logístico protegido es actualmente una expectativa habitual, lo que garantiza la responsabilidad con la ayuda del procedimiento de eliminación de activos de TI.

Estos diferentes requisitos de implementación y la necesidad de protección de datos aumentan la demanda de servicios de disposición de activos de TI de centros de datos en los centros de datos.

RESTRICCIONES DEL MERCADO

La falta de atención y la infraestructura inadecuada pueden obstaculizar el progreso del mercado

La atención insuficiente prestada a la disposición de los activos de TI puede generar riesgos importantes, como la pérdida de control sobre datos confidenciales, la falta de cumplimiento y el impacto en el rendimiento general de los centros de datos.

Dejar de sustituir el equipo adecuadamente puede resultar costoso y dañar la reputación de una empresa y sus futuros negocios. Retirar el equipo demasiado pronto puede ser un desperdicio de hardware perfecto sin esfuerzo, lo que implica gastos y esfuerzos innecesarios. Tener conocimiento previo de cuándo retirar un activo de TI puede resultar complicado, ya que cada pieza de equipo es diversa y necesita control activo por activo.

En los casos más importantes, se refiere a hacer espacio para equipos más nuevos que sean más consistentes y tecnológicamente mejores que sus predecesores. Por lo tanto, no garantizar una infraestructura adecuada puede obstaculizar el progreso del mercado.

OPORTUNIDADES DE MERCADO

La creciente demanda de ITAD impulsada por ESG y la sostenibilidad creará varias oportunidades de mercado

A medida que los ingenios ambientales, sociales y de gobernanza (ESG) están ganando terreno, las empresas están clasificando la disposición de activos de TI ambientalmente responsable como su principal prioridad. El descarte inadecuado de desechos electrónicos (e-waste) puede causar daños ambientales considerables y consecuencias de incumplimiento. Por ejemplo,

- Según Roundup Insights 2024, hay aproximadamente 347 millones de toneladas de desechos electrónicos no reciclados en el mundo y la cantidad aumenta a un ritmo de 2 millones de toneladas cada año. Menos del 20% de los desechos electrónicos se recicla y el actual clima geopolítico volátil está generando grandes aumentos en el precio de determinados materiales.

Las inclinaciones clave de sostenibilidad en la gestión de activos de TI del centro de datos incluyen:

- Estrategias de economía circular: como sustituto del descarte de activos de TI, los centros de datos están optando por la renovación y la recomercialización, reduciendo los residuos electrónicos y ampliando la vida útil de los dispositivos.

- Autorizaciones E-Stewards y R2: cada vez más empresas están colaborando con proveedores autorizados de ITAD para garantizar el cumplimiento de los estándares medioambientales R2 y e-Stewards.

- Minimización de la huella de carbono: las empresas están rastreando progresivamente la influencia ambiental de la eliminación de sus activos de TI e integrando varias métricas en los informes ESG.

Por lo tanto, el creciente número de desechos electrónicos y, por lo tanto, el aumento de las inclinaciones hacia la sostenibilidad crean numerosas oportunidades de mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de activo

Los crecientes requisitos de almacenamiento de datos impulsarán el crecimiento del segmento de dispositivos de almacenamiento

Según el tipo de activo, el mercado se clasifica en servidores, dispositivos de red, dispositivos de almacenamiento, equipos de TI de extremo a extremo y otros (desechos electrónicos, etc.).

Se prevé que los dispositivos de almacenamiento dominen el mercado con la CAGR más alta durante el período estudiado, debido a la creciente adopción del almacenamiento en la nube y el contenido de vídeo HD. Los factores clave comprenden la creciente demanda de almacenamiento de datos, el crecimiento de nuevas tecnologías de almacenamiento y la incorporación de la IA en la gestión del almacenamiento. Por ejemplo,

- Según los expertos de la industria, se estima que el almacenamiento de datos en todo el mundo superará los 200 zettabytes para 2025. Incluye datos almacenados en infraestructuras de servicios públicos, infraestructuras de TI públicas, centros de datos en la nube públicos y privados y dispositivos informáticos personales.

Los servidores tendrán la mayor cuota de mercado en 2024, debido a la creciente necesidad de disposición de servidores en los centros de datos. La disposición adecuada de los servidores de TI incluye la gestión segura y confiable de su eliminación y retiro, la salvaguardia de la desinfección segura de los datos y la reutilización o reciclaje ecológicamente responsable. Varios beneficios incluyen seguridad de datos mejorada, mayor sostenibilidad ambiental, ahorro de costos, cumplimiento autorizado y posible generación de ingresos en lugar de recuperación de activos.

Por servicio

Los beneficios financieros mejorados de la reventa/recomercialización impulsaron el progreso del segmento

Por servicios, el mercado se categoriza en servicios de reventa/recomercialización, reciclaje, saneamiento y destrucción de datos, recuperación de valor de activos TI y otros (servicios de campo, etc.).

La reventa/recomercialización dominó la cuota de mercado en 2024. La reventa/recomercialización de equipos de centros de datos puede ayudar a las empresas a obtener beneficios financieros, como recuperar inversiones inmovilizadas en hardware, y fomentar la sostenibilidad al abarcar la vida útil de los activos. Al comercializar y revender equipos, las empresas pueden aumentar el ROI (retorno de la inversión) en la infraestructura del centro de datos.

Se proyecta que el reciclaje crecerá con la CAGR más alta durante el período de pronóstico, ya que ayuda a las empresas a minimizar el impacto ecológico al ofrecer desechos electrónicos de los vertederos y preservar recursos valiosos con la ayuda de la recuperación de materiales. Por ejemplo,

- En abril de 2025,Western Digital y Microsoft lanzaron una iniciativa para reciclar minerales esenciales de discos duros y equipos de centros de datos abandonados. El Programa de Reciclaje Avanzado y Captura de Materiales de Tierras Raras ha reciclado previamente 50,000 libras de unidades de disco duro (HDD) trituradas, convirtiendo caddies y otros materiales en materiales críticos.

Por vertical de la industria

Mayores requisitos de procesos de disposición de activos de TI dentro de TI y telecomunicaciones impulsaron la expansión del segmento

Según la vertical de la industria, el mercado se clasifica en TI y telecomunicaciones, BFSI, atención médica, gobierno y defensa, educación, medios y entretenimiento, y otros.

TI y telecomunicaciones tuvieron la mayor participación de mercado en 2024. Los centros de datos de telecomunicaciones que ayudan a servicios como redes móviles y entrega de contenido también necesitan procesos sólidos de disposición de activos de TI de centros de datos. Los diferentes desafíos de los centros de datos de telecomunicaciones, como la eficiencia y complejidad operativa, los requisitos inciertos de los centros de datos y los cambios en los mecanismos de los centros de datos, contribuyen al progreso del segmento.

Se estima que la atención médica progresará con la mayor CAGR durante el período de pronóstico. La atención sanitaria y los centros de datos están cada vez más enredados, lo que aumenta sustancialmente el gasto en TI. Por lo tanto, se están realizando importantes inversiones en centros de datos para satisfacer las crecientes necesidades de datos de la atención sanitaria ytransformación digitalesfuerzos, aumentando así los centros de datos y sus depósitos de activos de TI en toda la atención médica. Les ayuda con numerosos beneficios, como almacenamiento de datos, infraestructura de TI, refrigeración líquida, ahorro de costos y muchos más beneficios. Por ejemplo,

- Con Microsoft Azure y Snowflake Data Factory, los costos del entorno de datos de AMN Healthcare han disminuido a USD 14 000 por mes (en comparación con USD 200 000), aunque almacenan alrededor de un 50 % más de datos.

Perspectiva regional del mercado de disposición de activos de TI del centro de datos

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

América del norte

North America Data Center IT Asset Disposition Market Size, 2024 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representó la mayor cuota de mercado en 2024, debido a una mayor presencia de empresas de alta tecnología en varios sectores, como TI ytelecomunicaciones, atención médica, BFSI y muchas otras industrias, aumentando así el gasto en infraestructura de centros de datos en la región. Además, las crecientes preocupaciones e iniciativas gubernamentales hacia la sostenibilidad con respecto a la infraestructura y el mantenimiento del centro de datos impulsan la participación de mercado de disposición de activos de TI de los centros de datos en la región. Por ejemplo,

- Según una investigación de Caltech y UC Riverside, se especifica que la contaminación de los centros de datos ha causado más de 5,4 mil millones de dólares en gastos de atención médica en los EE. UU. en los últimos cinco años.

Europa

Se prevé que el mercado en Europa progresará considerablemente debido a las crecientes inversiones en infraestructura de centros de datos, centros de datos en la nube y desmantelamiento de centros de datos. Países como Alemania, el Reino Unido, Francia y otros países están implementando activamente regulaciones y políticas con respecto a la descarga de centros de datos y la eliminación de activos. Además, el creciente número de infraestructuras de centros de datos y la demanda de centros de datos de mayor capacidad en diferentes países europeos contribuyen al progreso del mercado en la región. Por ejemplo,

- Según Germany Trade & Invest Insights, con 2.000 centros de datos y un tamaño de aproximadamente 2.700 megavatios, Alemania tiene la mayor infraestructura digital de Europa. El volumen se ha duplicado desde 2010 y parece que aumentará un 78% en los próximos años.

Asia Pacífico

Se prevé que el mercado en Asia Pacífico crecerá con la CAGR más alta durante el período estudiado, debido a la creciente expansión de la infraestructura de los centros de datos, las severas regulaciones ambientales y de desechos electrónicos, y el crecimiento de las economías digitales. Además, varias empresas que operan en la región ofrecen una amplia gama de servicios, como recuperación de activos, destrucción de datos y eliminación responsable. Las crecientes inversiones en infraestructuras de centros de datos en diferentes países como India, Japón, Corea del Sur y otros países respaldan la expansión del mercado de la región. Por ejemplo,

- En abril de 2025,Adani Group anunció sus planes de invertir más de 10 mil millones de dólares en India, debido a la alta demanda deIA (inteligencia artificial)y servicios basados en procesos de negocio. La empresa tiene planes de invertir 5.900 millones de dólares en infraestructura de centro de datos en Maharashtra. El Grupo está magnificando este sector, con la posibilidad de negocios de gobiernos extranjeros.

Medio Oriente y África

El mercado está experimentando un progreso significativo en Medio Oriente y África debido al mandato de las leyes de soberanía de datos, el cambio a la nube para alojar datos tanto por parte de empresas como de gobiernos en los países, el aumento de la conectividad de cables submarinos a diferentes países, el aumento del consumo de datos por parte de las empresas y muchos más.

Sudamerica

El auge de los negocios digitales, el aumento en la tasa de uso de la infraestructura de nube pública, la creciente demanda de consolidación de centros de datos, la demanda de prácticas de eliminación seguras y que cumplan con las normas, y muchos otros factores contribuyen al crecimiento del mercado de disposición de activos de TI de centros de datos en América del Sur. Además, los gobiernos de países como Brasil están tomando iniciativas para el desarrollo de infraestructura de datos, infraestructura de redes, seguridad y cumplimiento de datos, computación en la nube y otros para aumentar el progreso del mercado.

PAISAJE COMPETITIVO

Actores clave de la industria

Ampliaciones de cartera y colaboraciones para impulsar el crecimiento empresarial

Jugadores como Dell Inc., Apto Solutions Inc., CloudBlue, Iron Mountain, Inc., Sims Lifecycle Services y Arrow Electronics, entre otros actores clave, están introduciendo nuevas soluciones y servicios para mejorar sus posiciones en el mercado. Estos actores forman alianzas, colaboraciones y fusiones para ampliar su oferta y alcance comercial. Las principales empresas de disposición de activos de TI de centros de datos dan prioridad a mejorar los servicios de sostenibilidad, reciclaje y recuperación de activos para fortalecer sus ofertas de productos.

LISTA DE EMPRESAS CLAVE DE DISPOSICIÓN DE ACTIVOS DE TI DE CENTROS DE DATOS PERFILADAS

- Dell Inc. (EE. UU.)

- Apto Soluciones Inc.(A NOSOTROS.)

- Montaña de hierro, Inc.(A NOSOTROS.)

- CloudBlue (EE. UU.)

- Ingram Micro Inc. (A NOSOTROS.)

- Servicios de ciclo de vida de Sims (EE. UU.)

- Arrow Electronics (EE. UU.)

- Atlantix Global Systems, LLC(A NOSOTROS.)

- Hewlett Packard Enterprise Development LP (EE. UU.)

- Recuperación de sistemas DMD (EE. UU.)

- Reciclaje de tecnología avanzada (ATR) (EE. UU.)

- Circuito cerrado (EE. UU.)

- Quantum Lifecycle Partners LP (Canadá)

- IBM (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2025:ATR anunció una inversión en servicios de gestión de activos de TI de centros de datos en EE. UU. La extensión estratégica enfatiza el compromiso de ATR de ofrecer competencias logísticas mejoradas y servicios in situ con todo incluido a los operadores de centros de datos en todo el país.

- Abril de 2025:Dell Technologies anunció el lanzamiento de innovaciones en infraestructura desarrolladas para potenciar los centros de datos modernos basados en IA. Los servidores Dell PowerEdge R770, R670, R570 y R470 con procesadores Intel Xeon 6 con núcleos P son servidores de socket doble y único en aspectos de formato 1U y 2U que administran operaciones de trabajo emergentes y habituales exigentes, como HPC, virtualización de análisis e inferencia de IA.

- Noviembre de 2024:DMD Systems Recovery, LLC amplió los servicios de ITAD con la adquisición de Basket Materials, una empresa de ITAD con sede en el Área de la Bahía. La adquisición refuerza el alcance de DMD en el norte de California, mejorando la provisión para los centros de datos locales del Área de la Bahía y el creciente mercado tecnológico.

- Noviembre de 2024:Closed Loop Partners adquirió una parte máxima de Sage Sustainable Electronics para acelerar las instalaciones de gestión y disposición de activos de TI en América del Norte. La adquisición ayuda a Sage Sustainable Electronics a fortalecer su posición en servicios de disposición de gestión de activos de TI sostenibles en América del Norte.

- Febrero de 2024:Quantum Lifecycle Partners LP amplió su presencia en Canadá y Alberta con la introducción de su sexta instalación ITAD. La instalación ofrece servicios de seguridad de datos, clasificación de desechos electrónicos, logística y recomercialización de dispositivos electrónicos obsoletos y no deseados para empresas de todos los tamaños.

- Junio de 2022:Apto Solutions presentó una herramienta de informes de impacto ambiental que fue desarrollada para ayudar con los informes ESG (ambientales, sociales y de gobernanza). La herramienta es una extensión de la plataforma Pulse, patentada por la empresa, que permite a los clientes comprender la cantidad de descargas de gases de efecto invernadero ahorradas gracias a las actividades de reciclaje y reutilización con Apto.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los tipos de soluciones y los usuarios finales de la disposición de activos de TI del centro de datos. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 10,25% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de activo

Por servicio

Por vertical de la industria

Por región

|

Preguntas frecuentes

Se prevé que el mercado alcance los 28.760 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 13.180 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 10,25% durante el período previsto.

Por tipo de activo, se espera que los dispositivos de almacenamiento lideren el mercado con la CAGR más alta durante el período de pronóstico.

Crecimiento de la protección segura de datos y el cumplimiento de ITAD para aumentar la demanda de disposición de activos de TI para los centros de datos.

Dell Inc., Apto Solutions Inc., CloudBlue, Iron Mountain Incorporated, Sims Lifecycle Services y Arrow Electronics son los principales actores del mercado.

América del Norte tuvo la mayor cuota de mercado en 2024.

Por servicio, se espera que el reciclaje crezca con la CAGR más alta durante el período previsto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados