Tamaño del mercado de servidores de centros de datos, participación y análisis de la industria, por tipo de servidor (servidores de uso general, servidores de alto rendimiento, servidores montados en bastidor, servidores en torre y servidores perimetrales), por tipo de empresa (grandes empresas y pequeñas y medianas empresas (PYME)), por aplicación (TI y telecomunicaciones, BFSI, gobierno, atención médica, comercio minorista, medios y entretenimiento, energía y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

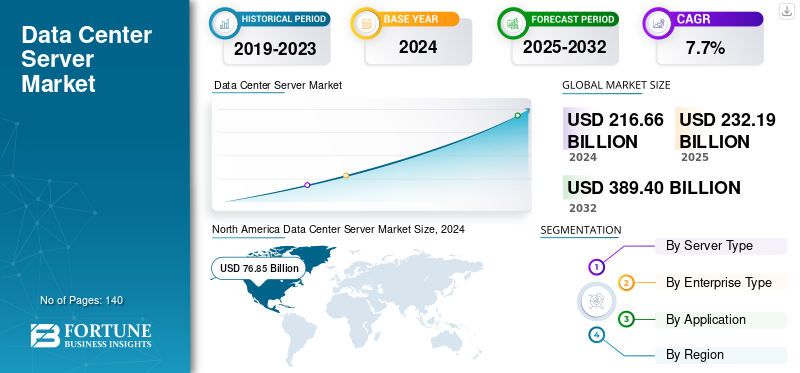

El tamaño del mercado mundial de servidores de centros de datos se valoró en 232,19 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 249,18 mil millones de dólares en 2026 a 444,06 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,49% durante el período previsto. América del Norte dominó el mercado global con una cuota de mercado del 35,40% en 2025.

El mercado global se refiere a los ingresos generados por el hardware de servidor utilizado para procesar, almacenar y gestionar datos dentro de los centros de datos. Estos servidores se implementan en diversas industrias, incluidas TI y telecomunicaciones, BFSI, gobierno, atención médica, comercio minorista, medios y entretenimiento, energía y otros sectores comerciales. El mercado abarca una variedad de tipos de servidores, incluidos servidores de uso general, servidores de alta densidad, servidores montados en bastidor.servidores, servidores en torre y servidores perimetrales, y sus subtipos, como servidores web o de aplicaciones, servidores de almacenamiento, servidores de bases de datos, servidores HPC, servidores AI, servidores blade y servidores modulares.

Las empresas clave que operan en el mercado global incluyen Dell Technologies Inc., Hewlett Packard Enterprise Company, Lenovo Group Limited, Cisco Systems Inc., Huawei Technologies Co., Ltd., Inspur Co., Ltd., Super Micro Computer Inc., Quanta Computer Inc., Fujitsu Limited e IBM Corporation.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de servidores de centros de datos

- Tamaño del mercado en 2025: 232,19 mil millones de dólares

- Tamaño del mercado en 2026: 249,18 mil millones de dólares

- Tamaño del mercado previsto para 2034: 444 060 millones de dólares

- CAGR: 7,49% de 2026 a 2034

- América del Norte dominó el mercado de servidores de centros de datos con una participación del 35,40% en 2025.

- Los servidores de uso general representaron la mayor proporción del 30,66% en 2026.

- Las grandes empresas tuvieron la mayor participación, el 80,09% en 2026.

América del norte

América del Norte representó 81.830 millones de dólares en 2025 y se prevé que alcance los 87.250 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico alcanzó los 77.390 millones de dólares en 2025 y se espera que crezca hasta los 84.270 millones de dólares en 2026.

Europa

Europa alcanzó los 46.760 millones de dólares en 2025 y se prevé que alcance los 49.420 millones de dólares en 2026.

A NOSOTROS.

Se estima que el mercado alcanzará los 72.270 millones de dólares en 2026, lo que representa aproximadamente el 29,8% de los ingresos globales.

Japón

Se estima que el mercado alcanzará los 10.880 millones de dólares en 2026, lo que representa aproximadamente el 4,5% de los ingresos globales.

Leer más

TENDENCIAS DEL MERCADO DE SERVIDORES DE CENTROS DE DATOS

La migración hacia arquitecturas aceleradas y de alta densidad impulsa la expansión del mercado

Una tendencia clave del mercado es el cambio de servidores tradicionales basados en CPU a arquitecturas aceleradas de alta densidad diseñadas para IA y análisis avanzados.

- IDC informa que los ingresos por servidores con GPU integradas crecieron un 192,6% año tras año en el cuarto trimestre de 2024, y estos sistemas representaron más de la mitad de los ingresos totales por servidores del año.

- Los servidores que no son x86, que incluyen muchos diseños centrados en aceleradores, también crecieron más de un 260% en el mismo período. Estos patrones muestran que los aceleradores se están convirtiendo en un elemento central en las decisiones de compra y diseño de servidores convencionales.

La rápida expansión de las cargas de trabajo de IA también está aumentando la densidad de energía en los racks y dando forma a nuevos requisitos de las instalaciones.

- Según los informes publicados por la Agencia Internacional de Energía Atómica, el uso de electricidad de los centros de datos fue de aproximadamente 460 teravatios-hora en 2022 y se espera que supere los 1.000 teravatios-hora para 2026, comparable al consumo total de energía actual de Japón.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La expansión de la infraestructura de nube e inteligencia artificial impulsa el mercado

El fuerte crecimiento de las cargas de trabajo de la computación en la nube y la IA es un factor importante que impulsa lacentro de datosCrecimiento del mercado de servidores.

Los proveedores de la nube y las grandes empresas están ampliando la capacidad de sus servidores para admitir plataformas SaaS, aplicaciones comerciales y el desarrollo de modelos de IA.

- IDC señaló que los ingresos globales por servidores alcanzaron aproximadamente 77,3 mil millones de dólares en el cuarto trimestre de 2024, lo que representa un aumento del 91% con respecto al mismo período en 2023.

Esto sugiere un aumento sostenido de las inversiones en servidores, en lugar de un ciclo de reemplazo de rutina.

Las arquitecturas orientadas a la IA están acelerando aún más este crecimiento.

- Los ingresos de los servidores equipados con GPU aumentaron un 192,6% año tras año en el mismo trimestre, y estos sistemas representaron más de la mitad de los ingresos totales de los servidores en 2024.

Esta tendencia indica que la IA está desplazando la demanda hacia configuraciones de servidores de mayor valor y ricas en aceleradores. Como resultado, las empresas que ofrecen GPU eficientes o sistemas basados en aceleradores están captando una mayor proporción de nuevas oportunidades de mercado.

RESTRICCIONES DEL MERCADO

Presiones de costos y limitaciones de energía para obstaculizar el desarrollo del mercado

El costo creciente y la complejidad técnica de implementar servidores de alto rendimiento se están convirtiendo en restricciones importantes en el mercado.

Los servidores centrados en IA que utilizan GPU son significativamente más caros que los sistemas estándar de uso general y requieren inversiones sustanciales en refrigeración, infraestructura energética y redes avanzadas.

- Dell'Oro informó que estos servidores acelerados fueron el principal impulsor del aumento del 51% en el gasto de capital de los centros de datos globales a 455 mil millones de dólares en 2024, destacando cómo las cargas de trabajo de IA están aumentando los costos generales de implementación.

Para muchas organizaciones, estos costos más altos pueden retrasar los plazos de los proyectos o reducir la escala de las instalaciones planificadas.

OPORTUNIDADES DE MERCADO

Los mercados poco penetrados y la innovación centrada en la eficiencia crean oportunidades significativas para el mercado

Existe una oportunidad importante en el mercado para las regiones donde la actividad digital se está expandiendo más rápido de lo que la infraestructura existente puede soportar.

- India es un ejemplo destacado, ya que los estudios muestran que el país produce alrededor del 20% de los datos mundiales; sin embargo, posee solo del 1 al 3% de la capacidad de los centros de datos globales en 2025.

- Estimaciones adicionales de la industria sugieren que la capacidad de la India podría casi triplicarse a alrededor de 3 gigavatios para 2030, impulsada por la creciente adopción deAI, servicios en la nube y políticas de localización de datos. Este desequilibrio entre la generación de datos y la capacidad disponible resalta un gran potencial para una mayor implementación de servidores en los mercados emergentes.

También existe una oportunidad importante para las empresas que pueden mejorar la eficiencia energética y al mismo tiempo soportar mayores demandas de rendimiento.

Estas condiciones crean un fuerte potencial de mercado para diseños de servidores avanzados, sistemas de refrigeración innovadores y arquitecturas energéticas más eficientes.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de servidor

Los servidores de uso general (GPS) dominarán gracias a su versatilidad y rentabilidad

Según el tipo de servidor, el mercado se divide en servidores de uso general, servidores de alto rendimiento, servidores montados en bastidor, servidores en torre y servidores perimetrales.

Los servidores de uso general constituyen el segmento más grande a nivel mundial con una participación del 30,66 % en 2026, ya que manejan una amplia gama de tareas empresariales esenciales, incluidas operaciones de bases de datos, virtualización y aplicaciones de colaboración. Se espera que los servidores de alto rendimiento registren el crecimiento más rápido del 9,0% debido a la creciente demanda de procesamiento de IA, análisis a gran escala y cargas de trabajo computacionales complejas.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de empresa

Las grandes empresas liderarán gracias a los sistemas complejos

Según el tipo de empresa, el mercado se segmenta en grandes empresas y pymes.

Las grandes empresas representan la mayor proporción a nivel mundial, con una participación del 80,09 % en 2026, ya que operan sistemas complejos y de misión crítica que requieren una capacidad sustancial de computación, almacenamiento y redes.

Se espera que las pymes crezcan a la tasa compuesta anual más alta del 9,5% a medida que aceleran su adopción de servicios en la nube, herramientas de automatización y soluciones digitales, comenzando desde una base más pequeña.

Por aplicación

El segmento de TI y telecomunicaciones domina debido a su capacidad paraAdministrar el tráfico de datos

Según la aplicación, el mercado se segmenta en TI y telecomunicaciones, BFSI, gobierno, atención médica, comercio minorista, medios y entretenimiento, energía y otros.

La TI ytelecomunicacionesEl segmento tiene la mayor participación del 37,83% en 2026. Registra la CAGR más alta del 10,3% a nivel mundial, ya que los operadores de centros de datos, proveedores de nube y empresas de servicios digitales requieren una infraestructura de servidores a gran escala para gestionar el tráfico de datos, los servicios de comunicación y las cargas de trabajo con uso intensivo de computación.

BFSI es el segundo segmento más grande, ya que las instituciones financieras dependen de sistemas de servidores seguros y resistentes para manejar pagos, procesos regulatorios, detección de fraude y servicios financieros en tiempo real.

PERSPECTIVA REGIONAL DEL MERCADO DE SERVIDORES DE CENTROS DE DATOS

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

North America Data Center Server Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte representó 81,83 mil millones de dólares, lo que representa el 35,40% del mercado mundial, y se proyecta que crecerá a 87,25 mil millones de dólares en 2026. Esto se debe a su gran concentración de proveedores de nube a hiperescala, que expanden continuamente su infraestructura informática para soportar operaciones digitales extensas. Estas empresas crean una fuerte demanda de sistemas de servidores avanzados para gestionar servicios en la nube, cargas de trabajo de IA y grandes volúmenes de procesamiento de datos. El sólido gasto en tecnología empresarial en varios sectores, incluidos finanzas, atención médica y TI, fortalece aún más los requisitos de servidores regionales.

- Esta posición está respaldada por investigaciones que indican que Estados Unidos por sí solo representa más del 54% de la capacidad global de los centros de datos a hiperescala, lo que subraya la alta densidad de servidores de la región.

Mercado de servidores de centros de datos de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 72.270 millones de dólares en 2026, lo que representa aproximadamente el 29,8% de las ventas mundiales de servidores de centros de datos.

Europa

El mercado europeo generó 46.760 millones de dólares en 2025, lo que representa el 20,14% del panorama del mercado global, y se espera que alcance los 49.420 millones de dólares en 2026. Europa tiene una participación significativa del mercado global debido a su base empresarial grande y tecnológicamente avanzada, que continúa invirtiendo en infraestructura de nube, transformación digital y aplicaciones basadas en datos.

Mercado de servidores de centros de datos del Reino Unido

Se estima que el mercado del Reino Unido en 2026 rondará los 9.210 millones de dólares, lo que representa aproximadamente el 3,8% de los ingresos mundiales por servidores de centros de datos.

Mercado de servidores de centros de datos de Alemania

Se prevé que el tamaño del mercado de servidores de centros de datos de Alemania alcance aproximadamente 11.070 millones de dólares en 2026, lo que equivale a alrededor del 4,5% de las ventas mundiales de servidores de centros de datos.

Asia Pacífico

Asia Pacífico contribuyó con el 33,33% al mercado global en 2025, con una valoración de 77,39 mil millones de dólares, y se prevé que alcance los 84,27 mil millones de dólares en 2026 y asegure la posición de la segunda región más grande del mercado. En la región, se estima que India y China alcanzarán los USD 16,85 mil millones y USD 25,29 mil millones, respectivamente, en 2026. Los proveedores de nube regionales e internacionales continúan construyendo nuevos centros de datos en los principales mercados, como China, India, Japón y el Sudeste Asiático, para satisfacer las crecientes necesidades informáticas. Las iniciativas gubernamentales que promueven la localización de datos y un desarrollo más amplio de la economía digital también alientan una mayor inversión nacional en infraestructura de servidores.

- Estudios recientes indican que los diez mercados de centros de datos más grandes de Asia representan en conjunto aproximadamente el 27% de la capacidad de colocación global, lo que refleja la base de infraestructura en expansión de la región.

Mercado de servidores de centros de datos de Japón

En Japón, se estima que el mercado en 2026 rondará los 10.880 millones de dólares, lo que representa aproximadamente el 4,5% de los ingresos mundiales por servidores de centros de datos.

Mercado de servidores de centros de datos de China

Se proyecta que el mercado de China será uno de los más grandes del mundo, con ingresos estimados en aproximadamente 25,29 mil millones de dólares en 2026, lo que representa aproximadamente el 10,1% de las ventas mundiales de servidores de centros de datos.

Mercado de servidores de centros de datos de la India

Se estima que el mercado indio en 2026 rondará los 16.850 millones de dólares, lo que representa aproximadamente el 6,4% de los ingresos mundiales por servidores de centros de datos.

América del Sur, América Latina y Medio Oriente y África

Se espera que las regiones de América del Sur y Medio Oriente y África sean testigos de un crecimiento moderado en este mercado durante el período previsto. Se prevé que el mercado de América del Sur alcance una valoración de 10 090 millones de dólares en 2025. El mercado de Oriente Medio y África se valoró en 16 130 millones de dólares en 2025, lo que representa el 6,95 % de los ingresos mundiales, y se estima que alcanzará los 17 440 millones de dólares en 2026. El crecimiento está impulsado por mejoras en la conectividad regional e internacional, incluidas nuevas rutas de cables submarinos y redes terrestres mejoradas, que están permitiendo una mayor eficiencia y implementaciones de mayor densidad.

El mercado en América Latina alcanzó los 10.090 millones de dólares en 2025, lo que representa el 4,30% de los ingresos totales del mercado, y se proyecta que alcance los 10.810 millones de dólares en 2026.

Mercado de servidores de centros de datos de GCC

Se prevé que el mercado del CCG alcance aproximadamente 6,29 millones de dólares en 2025, lo que representa aproximadamente el 2,7% de los ingresos mundiales por servidores de centros de datos.

PAISAJE COMPETITIVO

Actores clave de la industria

Actores clave lanzan nuevas soluciones para fortalecer su posición en el mercado

Los actores de la industria de servidores de centros de datos lanzan nuevas soluciones para mejorar su posicionamiento en el mercado aprovechando avances tecnológicos comoaprendizaje automático, abordando diversas necesidades de los consumidores y manteniéndose por delante de los competidores. Priorizan la mejora de la cartera y las colaboraciones, adquisiciones y asociaciones estratégicas para fortalecer sus ofertas. Estos lanzamientos estratégicos permiten a las empresas de tecnología mantener y ampliar su participación de mercado en un panorama en rápida evolución.

LISTA DE EMPRESAS CLAVE DE SERVIDORES DE CENTROS DE DATOS PERFILADAS

- Dell Technologies Inc.(A NOSOTROS.)

- Compañía Hewlett Packard Enterprise (EE. UU.)

- Lenovo grupo limitado(Porcelana)

- Cisco Systems, Inc. (EE. UU.)

- Huawei Technologies Co., Ltd. (China)

- Inspur Co., Ltd.(Porcelana)

- Super Micro computadora, Inc.(A NOSOTROS.)

- Computadora Quanta, Inc.(Taiwán)

- Fujitsu Limited (Japón)

- Corporación IBM (EE.UU.)

- Amazon Web Services, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- abril 2025- Dell presentó servidores PowerEdge de próxima generación optimizados para centros de datos impulsados por IA, mejorando el rendimiento, la escalabilidad y la eficiencia para cargas de trabajo tradicionales y de IA.

- mayo 2025- Dell presentó nuevas soluciones de IA en su conferencia anual, diseñadas para ayudar a las empresas a escalar sus proyectos de IA e impulsar una adopción más rápida de la IA en todas las empresas.

- noviembre 2025-HPE lanzó la plataforma de supercomputación Cray GX5000, diseñada para soportar la creciente demanda de cargas de trabajo de IA y computación de alto rendimiento (HPC).

- junio 2025- HPE introdujo redes impulsadas por IA ynube híbridasoluciones de infraestructura en HPE Discover Barcelona, acelerando aún más la adopción de la IA y la nube en todas las industrias.

- febrero 2025- Lenovo presentó los servidores ThinkSystem V4, con procesadores Intel Xeon 6, que brindan un rendimiento mejorado para IA y aplicaciones de alto rendimiento.

- Mayo 2025-La línea actualizada de Cisco se centró en brindar soluciones para respaldar las crecientes demandas de cargas de trabajo de IA e infraestructuras de nube híbrida en los centros de datos modernos.

- enero 2025- Huawei dio a conocer sus “10 principales tendencias para instalaciones de centros de datos 2025”, destacando la importancia de la IA, la sostenibilidad y la flexibilidad en los diseños de los centros de datos.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,49% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de servidor, tipo de empresa, aplicación y región |

|

PorTipo de servidor |

|

|

Por Tipo de empresa |

|

|

Por Solicitud |

|

|

Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 232.190 millones de dólares en 2025 y se prevé que alcance los 444.060 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 81.830 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 7,49% durante el período previsto (2026-2034).

Por aplicación, el segmento de TI y telecomunicaciones lidera el mercado.

La inclinación hacia los servidores tradicionales basados en CPU es el factor clave que impulsa el mercado.

Dell Technologies Inc., Hewlett Packard Enterprise Company, Lenovo Group Limited y Cisco Systems, Inc. son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados