Tamaño del mercado de protección de datos, participación y análisis de la industria, por solución (archivado de datos y descubrimiento electrónico, cifrado, tokenización y enmascaramiento de datos, copia de seguridad y recuperación de datos, autorización y acceso a datos, gobernanza y cumplimiento de datos, recuperación ante desastres, prevención de pérdida de datos (DLP) y otros), por implementación (local y en la nube), por tipo de empresa (pequeñas y medianas empresas (PYME) y grandes empresas), por industria (TI y telecomunicaciones, BFSI, Atención médica, venta minorista y comercio electr

(Oferta válida hasta 15th Aug 2026)

INFORMACIÓN CLAVE DEL MERCADO

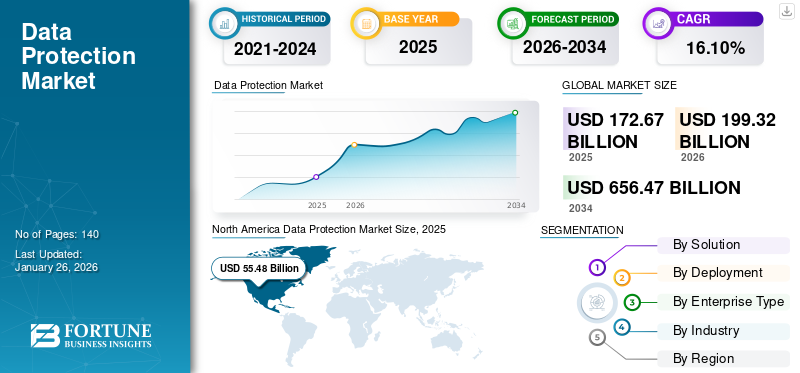

El tamaño del mercado mundial de protección de datos se valoró en USD172,67mil millones en 2025. Se prevé que el mercado crezca de USD199,32mil millones en 2026 a USD656,47mil millones para 2034, exhibiendo una tasa compuesta anual de16.10% durante el período de pronóstico. América del Norte dominó el mercado mundial de protección de datos con una participación del31,50% en 2025.

Proteger los datos implica mantenerlos a salvo de daños, robos o pérdidas y poder recuperarlos si es necesario. Hay tres aspectos principales de la protección de datos: métodos tradicionales como copias de seguridad, seguridad de datos y privacidad de datos.

Los ciberataques y las filtraciones de datos se han vuelto cada vez más comunes, con graves consecuencias. En 2023, un informe de IBM encontró que el costo promedio de una violación de datos fue de 4,45 millones de dólares a nivel mundial. En Estados Unidos, ese promedio fue de 9,44 millones de dólares en 2022, más del doble del promedio mundial. Por lo tanto, garantizar la seguridad y la protección de los datos se ha vuelto esencial para muchas industrias en todo el mundo.

Durante la pandemia de COVID-19, muchos empleados tuvieron que trabajar desde casa, lo que generó la necesidad de protección de datos remota. Como resultado, las empresas rápidamente comenzaron a adoptar soluciones de protección de datos para garantizar que estén protegidos independientemente de la ubicación de los empleados. Esto incluye la protección de datos en los ordenadores portátiles del hogar y en el centro de datos central de la oficina. La adopción de estas soluciones ha llevado a un crecimiento significativo en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de protección de datos CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 172,67 mil millones de dólares

- Tamaño del mercado en 2026: 199,32 mil millones de dólares

- Tamaño del mercado previsto para 2034: 656,47 mil millones de dólares

- CAGR: 16,10% de 2026 a 2034

- América del Norte dominó el mercado de protección de datos, valorado en 55.480 millones de dólares en 2025.

- El segmento de la nube representó la mayor cuota de mercado en 2026.

- El segmento BFSI tuvo la mayor cuota de mercado en 2026.

América del norte

América del Norte: valorada en 62.800 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico: alcanzó los 47.190 millones de dólares en 2026.

Europa

Europa: generó 53.260 millones de dólares en 2026.

A NOSOTROS.

EE.UU.: Se prevé que alcance los 43.090 millones de dólares en 2026.

Japón

Japón: Se prevé que alcance los 9.180 millones de dólares en 2026.

Leer más

IMPACTO GENERATIVO DE LA IA

Creciente demanda de protección de datos utilizando capacidades de IA generativa para amplificar el crecimiento del mercado

IA generativaes una poderosa herramienta en el campo de la ciberseguridad, capaz de analizar grandes cantidades de datos de diversas fuentes y ayudar a las organizaciones a detectar amenazas avanzadas que las herramientas de seguridad tradicionales podrían pasar por alto. Al identificar patrones y anomalías, puede indicar posibles ciberataques o actividades maliciosas. Sin embargo, el creciente potencial de la IA generativa también plantea importantes preocupaciones sobre la privacidad.

Las organizaciones que implementan IA deben priorizar el manejo responsable de los datos personales, proteger la privacidad, cumplir con las leyes de privacidad de datos pertinentes y fomentar la competencia de los empleados en el manejo de datos confidenciales. La implementación de prácticas basadas en la privacidad permite a las organizaciones aprovechar el poder de la IA generativa al mismo tiempo que defienden los derechos de privacidad de las personas y garantizan la seguridad de los datos.

- Según expertos de la industria, las nuevas regulaciones relativas a la ciberseguridad y la privacidad de los datos, como la Ley de Protección de Datos Personales Digitales de 2023, han subrayado la importancia de invertir en ciberseguridad. De hecho, se espera que las inversiones cibernéticas crezcan del 11% en 2023 al 14% en 2024, lo que pone de relieve la creciente importancia de la ciberseguridad en la estrategia general de una organización.

Tendencias del mercado de protección de datos

Aumento de la arquitectura Zero Trust y crecientes preocupaciones de seguridad para impulsar el crecimiento del mercado

Zero Trust Architecture (ZTA) es un nuevo enfoque de seguridad que está ganando popularidad debido a su capacidad para fortalecer las defensas de datos. Este innovador enfoque de seguridad no otorga automáticamente acceso a usuarios o sistemas dentro de la red de una organización. En cambio, ZTA requiere verificación y validación constante de cada usuario, dispositivo y aplicación que busca acceso a los recursos, frustrando así la entrada no autorizada y salvaguardando los datos confidenciales.

Las organizaciones pueden mejorar su postura de seguridad y minimizar la superficie de ataque implementando Zero Trust Architecture (ZTA). Este enfoque está diseñado para mitigar eficazmente las amenazas internas y los ataques externos, garantizando una protección sólida de los datos en medio de mayores riesgos cibernéticos. Los expertos de la industria indican que para 2026, alrededor del 10% de las grandes empresas tendrán un modelo de confianza cero maduro y medible. Actualmente, menos del 1% de las empresas tienen un modelo maduro de confianza cero.

- En enero de 2024, el proveedor de seguridad en la nube Zscaler lanzó su solución Zero Trust SASE junto con la disponibilidad general de su solución SD-WAN, ambas basadas en una arquitectura de confianza cero.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de protección de datos

Requisitos de cumplimiento normativo globalpara impulsar la expansión del mercado

Las tecnologías que emergen y maduran rápidamente, la inestabilidad geopolítica, las crecientes expectativas regulatorias y de los accionistas y la falta de talento disponible representan desafíos importantes para los líderes empresariales y de ciberseguridad globales.

- Durante el tercer trimestre de 2022, la industria de la educación/investigación enfrentó el mayor número de ataques cibernéticos, mientras que el sector de la salud fue el más afectado por los ataques de ransomware. Según estudios de la industria, los ataques globales aumentaron un 28%.

A medida que se desarrollan más actividades sociales y económicas en línea, la privacidad y la protección de los datos se vuelven cada vez más importantes. La Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UCTAD) informa que 137 de 194 países han implementado legislación para garantizar la protección de datos y privacidad. Algunas de las leyes notables para la protección de datos en todo el mundo, incluyen el Reglamento General de Protección de Datos (GDPR), la Ley de Protección de Información Personal (PIPL), la Ley de Seguridad de Datos (DSL), la Ley de Privacidad de 1974 y la Ley General de Protección de Datos, subrayan la creciente necesidad de cumplir con estas leyes. Se espera que esta creciente necesidad impulse el crecimiento del mercado en los próximos años.

FACTORES RESTRICTIVOS

La falta de expertos y las limitaciones presupuestarias para las pymes probablemente obstaculicen el crecimiento del mercado

La necesidad de soluciones avanzadas de seguridad en línea está aumentando rápidamente debido al creciente número de amenazas a la seguridad. Las soluciones de seguridad de red obsoletas son insuficientes para proteger a las empresas de amenazas avanzadas a la seguridad de la red, los endpoints y la nube. La falta de profesionales y expertos en el desarrollo y avance de soluciones de seguridad se considera un factor limitante clave. Además, el alto costo de actualizar e implementar soluciones y servicios de seguridad en Internet impide la aceptación de soluciones para la protección de datos entre las PYMES.

La pandemia de COVID-19 exacerbó las brechas en el nivel educativo que pueden resultar en una escasez de profesionales de la ciberseguridad en el futuro. Los centros de operaciones de seguridad contratan constantemente personal experimentado para defenderse de ataques basados en inteligencia, almacenamiento en la nube y otras amenazas emergentes. No conseguir talento capacitado para abordar estos desafíos en evolución podría comprometer la postura general de seguridad de las organizaciones.

Análisis de segmentación del mercado de protección de datos

Por análisis de solución

El segmento de prevención de pérdida de datos (DLP) tuvo la mayor participación debido al aumento de la sensibilidad de los datos

Según la solución, el mercado se divide en archivado de datos y eDiscovery, cifrado de datos,tokenizacióny enmascaramiento, respaldo y recuperación de datos, autorización y acceso a datos, gobierno y cumplimiento de datos, recuperación ante desastres, Prevención de pérdida de datos (DLP) y otros (auditoría y monitoreo de datos).

En 2023, el segmento de prevención de pérdida de datos capturó la mayor cuota de mercado. Hoy en día, las organizaciones están instalando clasificación de datos para prevenir la pérdida de datos, lo que les permite aplicar medidas de protección específicas a diferentes categorías de datos según su sensibilidad. Las grandes y medianas empresas están implementando controles de seguridad adecuados con un marco de clasificación bien definido, como cifrado, prevención de pérdida de datos o políticas de control de acceso, adaptados a cada nivel de clasificación de datos.

- En junio de 2023, McAfee presentó recientemente una nueva solución de seguridad, llamada McAfee Business Protection, en colaboración con Dell Technologies. Este paquete de seguridad integral está especialmente diseñado para propietarios de pequeñas empresas y tiene como objetivo protegerlos contra diversas amenazas y vulnerabilidades cibernéticas. La suite ofrece una variedad de funciones como monitoreo de identidad y web oscura, VPN, protección web para una navegación segura y más. Con McAfee Business Protection, las pequeñas empresas clientes de Dell ahora pueden tener un lugar de trabajo más seguro en lo que respecta a la ciberseguridad.

Se espera que la oferta de cifrado, tokenización y enmascaramiento de datos experimente la CAGR más alta en el período de pronóstico. Estas soluciones permiten a las empresas proteger grandes cantidades de información crítica almacenada en la nube o en el servidor y proteger la confidencialidad de los datos digitales. Además, es probable que la creciente necesidad de garantizar el cumplimiento de las directrices de seguridad de los pagos y mantener los niveles de prevención del fraude cree numerosas oportunidades de crecimiento en el mercado.

Por análisis de implementación

El segmento de la nube lideró el mercado debido a Aumento de la adopción de soluciones basadas en la nube

Se espera que el segmento de la nube lidere el mercado, contribuyendo con el 56,61 % a nivel mundial en 2026. Por implementación, el mercado se clasifica en la nube y en las instalaciones. El segmento de la nube tuvo la mayor cuota de mercado en 2023 y se espera que experimente la mayor tasa de crecimiento durante el período previsto.Soluciones de seguridadpara big data en el modo de implementación en la nube proporciona a las empresas soluciones basadas en la nube que ofrecen escalabilidad, seguridad de TI mejorada y velocidad. Con el creciente número de aplicaciones que se implementan en la nube, se espera que aumente la demanda de soluciones para la protección de datos en varios sectores verticales de la industria.

El software local se instala y mantiene en los propios servidores de la empresa. Ofrece más opciones de control y personalización, con control total sobre soluciones de seguridad para big data, como firewalls de próxima generación y sistemas de prevención de intrusiones de próxima generación. Sin embargo, las implementaciones locales requieren una inversión inicial, infraestructura de TI y actualizaciones y mantenimiento periódicos.

Por análisis de tipo de empresa

Aumento de la aceptación de la protección de datos entre las grandes empresas para aumentar el crecimiento del mercado

Según el tipo de empresa, el mercado se clasifica en pequeñas y medianas empresas (PYME) y grandes empresas. Las grandes empresas representaron la mayor cuota de mercado55,49%en 2026. Están mejorando sus políticas y arquitectura de seguridad incorporando big data para salvaguardar activos críticos contra ataques cibernéticos. La adopción de la protección de datos por parte de las grandes empresas tiene como objetivo principal proteger los centros de datos, los puntos finales, las redes, los usuarios, las aplicaciones y los dispositivos contra el uso no autorizado y los ataques de ransomware maliciosos.

Es probable que las PYME experimenten la mayor tasa de crecimiento en los próximos años. La adopción de Bring Your Own Device (BYOD), servicios basados en la nube y tecnología móvil se ha convertido en una tendencia popular entre las pequeñas y medianas empresas (PYME), lo que ha llevado a un aumento de su rentabilidad y de su estructura organizativa general. Sin embargo, esta tendencia también ha dado lugar a un aumento de las preocupaciones en materia de seguridad. Como resultado, las pymes ahora se están centrando en implementar soluciones de seguridad para big data para garantizar que sus datos e información personal estén seguros y protegidos contra piratería e infracciones.

Por análisis de la industria

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El sector BFSI mantuvo la principal cuota de mercado debido a Crecientes ciberataques

Según la industria, el mercado se segmenta en TI ytelecomunicaciones, BFSI, atención médica, venta minorista y comercio electrónico, manufactura, gobierno, aeroespacial y defensa, y otros. El sector BFSI mantuvo la mayor cuota de mercado.22,14%en 2026. El sector BFSI (Banca, Servicios Financieros y Seguros) está sujeto a regulaciones estrictas que imponen reglas estrictas y estándares de cumplimiento para la protección de datos. Los bancos y empresas de seguros de este sector deben cumplir con HIPAA, GDPR y la legislación regional de privacidad de datos financieros. Esta necesidad de cumplimiento exige la implementación de medidas sólidas para la protección de datos. En consecuencia, el sector BFSI desempeña un papel crucial a la hora de contribuir al crecimiento del mercado mundial de protección de datos. Casi todos los territorios tienen leyes financieras que rigen sus operaciones de protección de datos, por ejemplo,

- La Ley Gramm-Leach-Bliley (GLBA) en los Estados Unidos

- El Reglamento General de Protección de Datos (GDPR) en la Unión Europea

- El estándar de seguridad de datos de la industria de tarjetas de pago (PCI DSS)

- La Ley de Protección de Datos Personales Digitales (DPDPA) en la India

Es probable que la industria manufacturera crezca con la CAGR más alta durante el período previsto. La protección de datos y la seguridad se refieren a las medidas implementadas para salvaguardar los datos críticos del acceso no autorizado, la modificación, la divulgación y la pérdida. Desempeña un papel crucial en la prevención de ciberataques e interrupciones que podrían afectar las operaciones de fabricación y la continuidad del negocio. Según los expertos de la industria, en el tercer trimestre de 2023, la fabricación representó un asombroso 68% de todos los ataques de ransomware a empresas. Además, los fabricantes sufrieron siete veces más ataques de ransomware que la industria de alimentos y bebidas. Ese mismo año, el 44% de las empresas tuvieron que detener temporalmente sus operaciones de fabricación debido a ataques cibernéticos.

PERSPECTIVAS REGIONALES

El alcance del mercado global se clasifica en cinco regiones: América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

North America Data Protection Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del norte dominó el mercado con una valoración de 55.480 millones de dólares en 2025 y se prevé que alcance los 62.800 millones de dólares en 2026. En 2024, América del Norte tenía la mayor cuota de mercado. La prevalencia de amenazas cibernéticas sofisticadas en América del Norte ha aumentado la necesidad de soluciones sólidas para la protección de datos. A medida que los ciberdelincuentes continúan perfeccionando sus tácticas, las empresas de la región reconocen la importancia de implementar medidas de seguridad integrales para salvaguardar sus activos vitales. Esta conciencia impulsa un ciclo perpetuo de inversión en tecnología de protección de datos, posicionando a América del Norte como líder en el desarrollo y ejecución de soluciones innovadoras. Se espera que el mercado estadounidense alcance los 43.090 millones de dólares en 2026.

- En abril de 2024, CrowdStrike, una empresa global de ciberseguridad, y Rubrik formaron una asociación estratégica. La asociación tenía como objetivo prevenir violaciones de información crítica y acelerar la transformación de la seguridad de los datos. Las dos empresas utilizarán Rubrik Security Cloud y la plataforma CrowdStrike Falcon XDR basada en inteligencia artificial. Esta colaboración permitiría a las organizaciones detectar, investigar y detener ataques dirigidos a datos confidenciales a un ritmo rápido.

Asia Pacífico

En 2025, Asia Pacífico representó 39.700 millones de dólares, lo que representa el 23,70 % del mercado mundial, y se prevé que crezca hasta 47.190 millones de dólares en 2026. La rápida adopción de la digitalización, aprendizaje automático, la IA y el Internet de las cosas (IoT) en India, Australia, Corea del Sur y China han dado lugar a la creación de activos de datos masivos que deben protegerse de diversas amenazas y riesgos de seguridad. Para abordar estos problemas cibernéticos, los gobiernos están implementando leyes y regulaciones como la Ley de Tecnología de la Información de 2000 (ITA o Ley de TI) en la India, la Ley de Ciberseguridad en Singapur y la Ley de Protección de Seguridad de Infraestructura Crítica en Australia. Esto ha llevado a una mayor demanda de soluciones de seguridad centradas en datos. Se prevé que el mercado de Japón alcance los 9.180 millones de dólares en 2026, el mercado de China alcance los 11.060 millones de dólares en 2026 y el mercado de la India alcance los 8.850 millones de dólares en 2026.

Europa

Europa registró un tamaño de mercado de 46,26 mil millones de dólares en 2025, capturando el 26,70% de la cuota de mercado global, y se prevé que alcance los 53,26 mil millones de dólares en 2026. Europa se está viendo afectada por la creciente digitalización en diversos sectores, como las finanzas, el comercio minorista y el gobierno. La creciente cantidad de tráfico de datos está impulsando la demanda de productos para la protección de datos en toda la región. Además, el uso del almacenamiento en la nube y la creciente incidencia de ciberataques también son factores importantes que contribuyen a la expansión del mercado. Se prevé que el mercado del Reino Unido alcance los 11.120 millones de dólares para 2026, mientras que se prevé que el mercado de Alemania alcance los 12.370 millones de dólares para 2026.

Medio Oriente, África y América del Sur están experimentando un crecimiento debido a la creciente adopción de tecnología, aumentandoteléfono inteligentepenetración, inversión en seguridad de datos y una aceptación generalizada de la tecnología en la nube.

Medio Oriente y África

Oriente Medio y África contribuyeron con el 10,40% del mercado mundial en 2025, con una valoración de 17.760 millones de dólares, y se prevé que alcance los 20.720 millones de dólares en 2026.

América Latina

El mercado latinoamericano fue valorado en 13.470 millones de dólares en 2025, capturando el 7,70% de los ingresos globales, y se estima que alcanzará los 15.350 millones de dólares en 2026.

Lista de empresas clave en el mercado de protección de datos

Mejoras de productos y colaboraciones estratégicas de varios actores para establecer presencia en el mercado

Los actores clave que operan en el mercado, como IBM, Oracle, HPE, Thales, NetApp, entre otros, están ampliando sus fronteras geográficas a nivel mundial mediante la introducción de soluciones específicas de la industria. Estas empresas involucran estratégicamente a socios locales para obtener una fuerte influencia regional. Además, las principales empresas del mercado están lanzando nuevos productos para atraer y mantener a sus clientes.

- En julio de 2023,LTIMindtree anunció la ampliación de su asociación con Rubrik para lanzar una nueva plataforma de protección de datos llamada V-Protect. Esta plataforma ofrecería servicios de recuperación y protección de datos, impulsados por la tecnología y capacitación de Rubrik. LTIMindtree integraría la tecnología de Rubrik con su propia administración, soporte de implementación, análisis, capacidades de penetración de productos y servicios profesionales.

Lista de empresas clave perfiladas:

- Corporación IBM (EE.UU.)

- Broadcom (EE.UU.)

- Hewlett Packard Desarrollo Empresarial LP(A NOSOTROS.)

- Grupo Tales(Francia)

- Forcepoint (EE. UU.)

- Oracle Corporation (EE.UU.)

- McAfee, LLC (Reino Unido)

- NetApp Inc.(A NOSOTROS.)

- Búsqueda de software Inc.(A NOSOTROS.)

- Acronis International GmbH (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- febrero 2024 –Informatica lanzó una nueva solución llamada Informatica Cloud Data Access Management (CDAM). Esta solución fue el resultado de la adquisición de Privitar por parte de Informatica, un proveedor líder de productos integrales de gestión de acceso a datos. CDAM ahora está integrado con Intelligent Data Management Cloud (IDMC), la principal plataforma de gestión de datos de Informatica. Esta solución impulsada por IA es un componente crucial de la gobernanza del acceso a los datos y aprovecha la base común de metadatos del IDMC.

- marzo 2023 –IBM y Cohesity anunciaron una colaboración para mejorar la resiliencia y la seguridad de los datos en entornos de nube híbrida. Esta asociación tenía como objetivo combinar las capacidades de ciberresiliencia, gestión y protección de datos de ambas empresas e introducir una nueva solución llamada IBM Storage Defender. Esta solución incorporaría la protección de datos de Cohesity como parte integral de la oferta.

- Septiembre 2023 –CrowdStrike anunció nuevas innovaciones para simplificar la gestión de seguridad y TI al pasar de herramientas puntuales a una plataforma unificada, impulsada por la plataforma CrowdStrike Falcon. Las innovaciones incluyen protección de datos, gestión de exposición y automatización de TI.

- Agosto 2023 –Fortinet, proveedor global de soluciones de ciberseguridad que impulsan la convergencia de redes y seguridad, ha anunciado nuevas mejoras en su oferta SASE. La solución FortiSASE ahora incluye integraciones ampliadas dentro del portafolio WLAN de Fortinet, lo que ayudaría a las organizaciones a proteger mejor sus microsucursales y dispositivos relacionados.

- diciembre 2023 –Thales anunció la adquisición de Imperva, una empresa estadounidense que ofreceseguridad cibernéticasoftware y servicios. Esta adquisición permitió a Thales ampliar su cartera de ciberseguridad con una gama altamente complementaria de soluciones que pueden ayudar a los clientes a proteger sus aplicaciones, datos e identidades en todo su ecosistema digital.

COBERTURA DEL INFORME

El informe de investigación incluye regiones destacadas a nivel mundial para obtener un mejor conocimiento de la industria. Además, proporciona información sobre las tendencias más recientes de la industria y un análisis de las tecnologías que se están adoptando rápidamente a escala global. También hace hincapié en los impulsores y las restricciones del mercado, lo que permite al lector obtener una comprensión profunda de la industria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 16,10% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por solución

Por implementación

Por tipo de empresa

Por industria

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado estaba valorado en 172,67 mil millones de dólares en 2025.

Fortune Business Insights dice que se espera que el mercado alcance los 656.470 millones de dólares en 2034.

El mercado observará una tasa compuesta anual del 16,10% durante el período previsto de 2026-2034.

Por solución, el segmento de Prevención de pérdida de datos (DLP) tuvo la mayor participación de mercado en 2025.

La creciente incidencia de amenazas cibernéticas combinada con estrictas normas de privacidad de datos es un factor clave que impulsa la expansión del mercado.

IBM, Oracle, HPE, Thales y Broadcom, entre otros, son los principales actores del mercado.

Se espera que Asia Pacífico registre la CAGR más alta.

Por industria, es probable que el sector manufacturero registre una CAGR más alta durante el período previsto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados