Tamaño del mercado de servicios de transmisión de datos, participación y análisis de la industria, por tipo de servicio (WAN empresarial, líneas arrendadas, servicios de longitud de onda, conectividad mayorista, SD-WAN administrada y otros), por tipo de cliente (grandes empresas, pymes, operadores e ISP, y otros), por tipo de red (redes basadas en fibra, backhaul inalámbrico y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

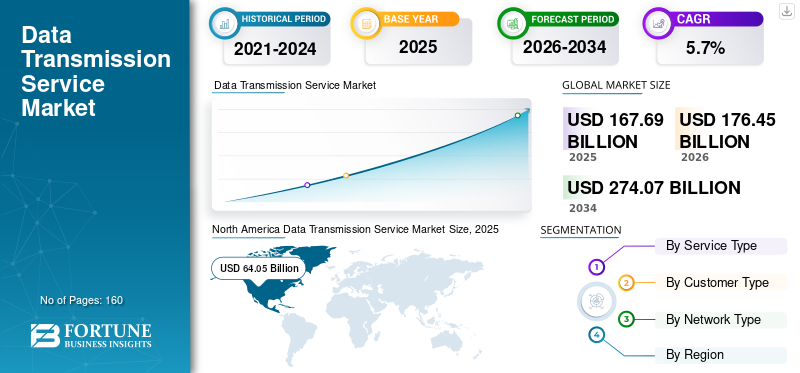

El tamaño del mercado mundial de servicios de transmisión de datos se valoró en 167,69 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 176,45 mil millones de dólares en 2026 a 274,07 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,7% durante el período previsto. América del Norte dominó el mercado mundial de servicios de transmisión de datos con una participación de mercado del 38,2% en 2025.

El mercado está experimentando un crecimiento constante, impulsado por los crecientes volúmenes de tráfico de datos y la creciente demanda de conectividad confiable y de alta velocidad entre empresas y proveedores de servicios. Los servicios de transmisión de datos se refieren a servicios de red que permiten la transferencia segura y eficiente de datos a través de redes de área amplia.centros de datosy entornos de nube. Estos servicios respaldan operaciones comerciales críticas al garantizar una comunicación fluida, baja latencia y alta disponibilidad de datos en infraestructuras distribuidas geográficamente.

El mercado se ve respaldado además por la rápida adopción de la computación en la nube, la expansión de los centros de datos y el despliegue continuo de tecnologías de red avanzadas, como la infraestructura basada en fibra y 5G. Las empresas de todos los sectores dependen cada vez más de los servicios de transmisión de datos para respaldar las iniciativas de transformación digital, mejorar la eficiencia operativa y permitir aplicaciones basadas en datos en tiempo real.

Además, actores clave de la industria como AT&T, Verizon, Lumen Technologies, BT Group y Tata Communications se están enfocando en expandir las redes de fibra, mejorar las ofertas de conectividad administrada y fortalecer el alcance de la red global para satisfacer los cambiantes requisitos de conectividad empresarial.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE SERVICIOS DE TRANSMISIÓN DE DATOS

La creciente demanda de interconexión de centros de datos y nube es una tendencia destacada del mercado

La creciente adopción de servicios de interconexión de centros de datos y computación en la nube se ha convertido en una tendencia destacada en el mercado. Las empresas distribuyen cada vez más cargas de trabajo entre múltiples entornos de nube y centros de datos, lo que impulsa la demanda de servicios de transmisión de alta capacidad y baja latencia. Esta tendencia está fortaleciendo el papel de las soluciones de conectividad empresarial administradas para respaldar un flujo de datos fluido a través de infraestructuras geográficamente dispersas.

- Por ejemplo, Google Cloud ha destacado la creciente importancia de la conectividad de red de alto rendimiento para soportar múltiples nubes ynube híbridaarquitecturas para clientes empresariales.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Los crecientes volúmenes de tráfico de datos están acelerando el crecimiento del mercado

El rápido aumento del tráfico mundial de datos es un importante impulsor del mercado de servicios de transmisión de datos. El uso cada vez mayor de plataformas digitales, transmisión de video, aplicaciones empresariales y herramientas de comunicación en tiempo real está imponiendo mayores exigencias a la capacidad y confiabilidad de la red. Las empresas y los proveedores de servicios invierten cada vez más en servicios avanzados de transmisión de datos para garantizar un rendimiento constante y escalabilidad de la red.

- Por ejemplo, Cisco ha enfatizado que el creciente consumo de datos en las redes empresariales y de consumidores está impulsando la necesidad de una infraestructura de transmisión de mayor capacidad y más resistente.

RESTRICCIONES DEL MERCADO

Altos requisitos de inversión en infraestructura para limitar la expansión del mercado

Los altos requisitos de inversión de capital asociados con la construcción y el mantenimiento de infraestructuras de transmisión avanzadas representan una restricción significativa al crecimiento del mercado. El despliegue de redes basadas en fibra, las actualizaciones de redes y el mantenimiento continuo implican costos sustanciales, que pueden limitar la expansión del servicio en ciertas regiones y limitar a los proveedores de servicios más pequeños. Estos desafíos pueden ralentizar el despliegue de redes, particularmente en los mercados emergentes donde el desarrollo de infraestructura aún está evolucionando.

- Por ejemplo, la InternacionalTelecomunicaciónUnion ha observado que los altos costos de implementación siguen siendo una barrera para expandir la infraestructura de conectividad de alta capacidad en las regiones en desarrollo.

OPORTUNIDADES DE MERCADO

Implementación de 5G y expansión de Edge Computing para crear oportunidades de crecimiento

Se espera que el actual despliegue de redes 5G y la expansión de la informática de punta creen importantes oportunidades de crecimiento para el mercado de servicios de transmisión de datos. Estas tecnologías requieren una transmisión de datos sólida y de baja latencia para respaldar aplicaciones como análisis en tiempo real, sistemas autónomos y experiencias digitales inmersivas. Los proveedores de servicios están mejorando cada vez más las redes de transmisión para admitir la conectividad de borde y backhaul 5G, lo que abre nuevas oportunidades para servicios avanzados de transmisión de datos.

- Por ejemplo, Ericsson ha destacado el papel fundamental de las redes de transporte de alta capacidad a la hora de habilitar servicios 5G y aplicaciones digitales de próxima generación.

Análisis de segmentación

Por tipo de servicio

Creciente complejidad de los entornos de TI empresariales y necesidad de un flujo de datos ininterrumpido entre ubicaciones para impulsar el dominio de la WAN empresarial

Según el tipo de servicio, el mercado se divide en WAN empresarial, líneas arrendadas, servicios de longitud de onda, conectividad mayorista, SD-WAN administrada y otros.

En 2025, el segmento WAN empresarial tenía la mayor cuota de mercado de servicios de transmisión de datos. El dominio de este segmento se atribuye principalmente a la creciente dependencia empresarial de una conectividad de red segura, de alta capacidad y distribuida geográficamente para respaldar la computación en la nube, la interconexión de centros de datos y las operaciones comerciales digitales. Los servicios de WAN empresarial permiten a las organizaciones conectar sucursales, centros de datos y entornos de nube con rendimiento y confiabilidad consistentes. La creciente complejidad de los entornos de TI empresariales y la necesidad de un flujo de datos ininterrumpido entre ubicaciones han reforzado la importancia de las soluciones WAN empresariales, respaldando la demanda sostenida en todas las industrias.

Se prevé que el segmento SD-WAN gestionado aumente con una tasa compuesta anual del 6,7% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de cliente

Soluciones de conectividad personalizadas con seguridad mejorada, acuerdos de nivel de servicio y cobertura global llevaron al dominio de las grandes empresas

Según el tipo de cliente, el mercado se segmenta en grandes empresas, pymes, operadores e ISP, entre otros.

El segmento de grandes empresas representó la mayor proporción en 2025, impulsado por amplios requisitos de red, altos volúmenes de datos y necesidades de conectividad de misión crítica. Las grandes organizaciones operan infraestructuras complejas en múltiples ubicaciones y dependen cada vez más de servicios sólidos de transmisión de datos para respaldar la migración a la nube.transformación digitaly aplicaciones empresariales en tiempo real. Además, las grandes empresas suelen requerir soluciones de conectividad personalizadas con seguridad mejorada, acuerdos de nivel de servicio y cobertura global, lo que fortalece aún más su dependencia de proveedores profesionales de servicios de transmisión de datos.

Se prevé que el segmento de pymes crezca a una tasa compuesta anual del 6,3% durante el período previsto.

Por tipo de red

Capacidad para ofrecer gran ancho de banda, baja latencia y transmisión de datos confiable a largas distanciasImpulsado el dominio segmentario de las redes basadas en fibra

Según el tipo de red, el mercado se segmenta en redes basadas en fibra, backhaul inalámbrico y otras.

En 2025, el segmento de redes basadas en fibra tenía la mayor participación de mercado, respaldado por su capacidad para ofrecer un gran ancho de banda, baja latencia y transmisión de datos confiable a largas distancias. La infraestructura de fibra se adopta ampliamente para la conectividad empresarial, la interconexión de centros de datos y las implementaciones de redes troncales. El creciente despliegue de redes de fibra para respaldar el backhaul 5G, los servicios en la nube y los crecientes volúmenes de tráfico de datos continúa reforzando el dominio de los servicios de transmisión de datos basados en fibra.

Se proyecta que el segmento de backhaul inalámbrico crecerá a una tasa compuesta anual del 6,1% durante el período previsto.

Perspectivas regionales del mercado de servicios de transmisión de datos

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

North America Data Transmission Service Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte ocupó la mayor parte del mercado en 2024 y mantuvo su posición de liderazgo en 2025, con un valor de mercado de 64.050 millones de dólares. El dominio de la región está respaldado por un fuerte gasto empresarial en TI, la adopción temprana de tecnologías de redes avanzadas y un ecosistema maduro de nube y centro de datos. El despliegue generalizado de redes de fibra de alta capacidad y la creciente demanda de conectividad empresarial segura y administrada continúan impulsando el crecimiento del mercado de servicios de transmisión de datos.

Mercado de servicios de transmisión de datos de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 58.12 mil millones de dólares en 2026. El mercado del país está impulsado por un alto consumo de datos, una adopción generalizada de la nube y una infraestructura digital avanzada. Las continuas inversiones en 5G, redes de fibra y centros de datos están fortaleciendo la demanda de servicios de conectividad confiables y de alto rendimiento.

Europa

Europa registró una valoración de mercado de 41.150 millones de dólares en 2026. El mercado regional está impulsado por la creciente demanda de conectividad de datos segura y resiliente en todas las industrias, respaldada por iniciativas de digitalización empresarial y la modernización de la infraestructura de telecomunicaciones y fibra. Las operaciones comerciales transfronterizas y los crecientes requisitos de gobernanza de datos también están fomentando la adopción de servicios gestionados de transmisión de datos.

Mercado de servicios de transmisión de datos del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a unos 7.060 millones de dólares, lo que representa aproximadamente el 4,0% de los ingresos mundiales.

Mercado de servicios de transmisión de datos de Alemania

Se prevé que el mercado de Alemania alcance los 7.330 millones de dólares en 2026, lo que equivale a alrededor del 4,2% de las ventas mundiales.

Asia Pacífico

Se espera que Asia Pacífico registre el crecimiento más rápido durante el período previsto y alcance una valoración de 52.150 millones de dólares en 2026. El crecimiento está respaldado por la rápida penetración de la banda ancha y la telefonía móvil, la adopción acelerada de la nube y la expansión de los servicios digitales en todas las empresas. Las crecientes inversiones en el despliegue de 5G, centros de datos de hiperescala y corredores de conectividad regionales están fortaleciendo la demanda de servicios de transmisión de datos de alto rendimiento.

Mercado de servicios de transmisión de datos de Japón

Se estima que el mercado japonés en 2026 ascenderá a unos 7.000 millones de dólares, lo que representa aproximadamente el 4,0% de los ingresos mundiales.

Mercado de servicios de transmisión de datos de China

Se prevé que el mercado de China en 2026 alcance los 17.610 millones de dólares, lo que representa aproximadamente el 10,0% del mercado mundial.

Mercado de servicios de transmisión de datos de la India

Se estima que el mercado de la India en 2026 ascenderá a unos 6.520 millones de dólares, lo que representa aproximadamente el 3,7% del mercado mundial.

América del Sur y Medio Oriente y África

Se prevé que América del Sur alcance una valoración de mercado de 6910 millones de dólares en 2026. El crecimiento del mercado está respaldado por mejoras graduales en la infraestructura de telecomunicaciones, la expansión del uso de Internet y la creciente demanda empresarial de conectividad confiable para permitir la migración a la nube y el comercio digital. Se espera que el mercado de Medio Oriente y África alcance una valoración de USD 8,81 mil millones en 2026. El crecimiento en la región está respaldado por programas nacionales de transformación digital, inversiones en redes de fibra y centros de datos, y una creciente demanda de conectividad segura en organizaciones de los sectores público y privado.

Mercado de servicios de transmisión de datos del CCG

Se prevé que el mercado del CCG alcance alrededor de 3.490 millones de dólares en 2026, lo que representa aproximadamente el 2,0% del mercado mundial.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en la expansión de la huella de la red global y las carteras de conectividad administrada por parte de actores clave para impulsar el progreso del mercado

El mercado exhibe una estructura semiconsolidada, liderada por proveedores destacados como AT&T Inc., Verizon Communications Inc., Orange S.A. y Tata Communications Ltd. Estos actores tienen una participación significativa debido a sus grandes huellas de backbone, carteras de servicios de nivel de operador e inversiones continuas en transporte de alta capacidad y superposiciones administradas (SD-WAN), junto con colaboraciones en ecosistemas que aceleran la automatización y la prestación de servicios.

- Por ejemplo, en mayo de 2025, Orange Wholesale firmó una asociación estratégica con DCConnect Global para avanzar en la automatización de la red y permitir el aprovisionamiento bajo demanda impulsado por API, extendiendo los servicios automatizados a miles de puntos finales en docenas de países.

Además, la competitividad del mercado se ve reforzada por otros operadores globales y regionales como el grupo Vodafone, BT International, Telefónica y NTT, que siguen siendo visibles en la evaluación comparativa global de SD-WAN/proveedores administrados y continúan fortaleciendo sus pilas de conectividad empresarial a través de asociaciones de plataformas y expansión de la huella.

LISTA DE EMPRESAS CLAVE DE SERVICIOS DE TRANSMISIÓN DE DATOS PERFILADAS

- AT&T Inc.(A NOSOTROS.)

- Grupo BT plc(Reino Unido)

- China Telecom Corporation Limited (China)

- Deutsche Telekom AG(Alemania)

- Lumen Technologies, Inc. (EE. UU.)

- Corporación de Comunicaciones NTT (Japón)

- Orange S.A. (Francia)

- Tata Comunicaciones Ltd.(India)

- Telefónica S.A. (España)

- Verizon Communications Inc.(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- junio 2025: Tata Communications anunció la integración de un nuevo sistema de cable submarino TGN-IA2 en su estructura de red para admitir ancho de banda escalable y transferencia de datos de alta capacidad para empresas, hiperescaladores y proveedores de servicios a través de rutas dentro de Asia y conectividad hacia EE. UU., Europa, Medio Oriente, África e India.

- abril 2025: Amfenol Corporation anunció la adquisición del negocio de soluciones de conectividad de CommScope para ampliar su cartera de conectividad de banda ancha, inalámbrica y de centros de datos.

- marzo 2025: Prysmian Group adquirió Channell Commercial Corporation para expandir y fortalecer su presencia en EE. UU.fibra ópticae infraestructura de conectividad de datos que soporta redes de transmisión de datos de alta capacidad.

- febrero 2025: Qualcomm completó la adquisición de Alphawave Semi para mejorar sus capacidades de interconexión de alta velocidad y redes de centros de datos en medio de la creciente demanda de ancho de banda.

- enero 2025: iBASIS adquirió activos de conectividad mayorista seleccionados de Telstra Group, fortaleciendo el alcance de su red internacional y sus servicios de transmisión de datos de operador a operador.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,7% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de servicio, tipo de cliente, tipo de red y región |

|

Por tipo de servicio |

· WAN empresarial · Líneas arrendadas · Servicios de longitud de onda · Conectividad mayorista · SD-WAN gestionado · Otros |

|

Por tipo de cliente |

· Grandes Empresas · Pymes · Operadores e ISP · Otros |

|

Por tipo de red |

· Redes basadas en fibra · Backhaul inalámbrico · Otros |

|

Por región |

· Norteamérica (por tipo de servicio, tipo de cliente, tipo de red y país) o EE. UU. (por tipo de red) o Canadá (por tipo de red) o México (por tipo de red) · Europa (por tipo de servicio, tipo de cliente, tipo de red y país) o Alemania (por tipo de red) o Reino Unido (por tipo de red) o Francia (por tipo de red) o Italia (por tipo de red) o Resto de Europa · Asia Pacífico (por tipo de servicio, tipo de cliente, tipo de red y país) o China (por tipo de red) o Japón (por tipo de red) o India (por tipo de red) o Corea del Sur (por tipo de red) o Resto de Asia Pacífico · Sudamérica (por tipo de servicio, tipo de cliente, tipo de red y país) o Brasil (por tipo de red) o Argentina (por tipo de red) o Resto de Sudamérica · Medio Oriente y África (por tipo de servicio, tipo de cliente, tipo de red y país) o GCC (por tipo de red) o Sudáfrica (por tipo de red) o Resto de Medio Oriente y África |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 167.690 millones de dólares en 2025 y se prevé que alcance los 274.070 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 64.050 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,7% durante el período previsto de 2026-2034.

Por tipo de servicio, se espera que el segmento WAN empresarial lidere el mercado.

El mercado está impulsado por el aumento del tráfico de datos, la adopción de la nube y la creciente demanda de conectividad empresarial de alta capacidad.

AT&T, Verizon, Lumen Technologies, BT Group, Tata Communications y Orange S.A. son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados