Tamaño del mercado de redes como servicio, participación y análisis de la industria, por tipo (WAN como servicio y LAN como servicio), por tipo de empresa (pequeñas y medianas empresas y grandes empresas), por aplicación (red de área amplia, red privada virtual, servicios basados en la nube, ancho de banda bajo demanda y otros), por usuario final (clientes corporativos y clientes individuales), por industria (clientes corporativos) (BFSI, TI y telecomunicaciones, fabricación, atención médica, venta minorista y otros) y pronóstico regional. 2026 – 2034

RED COMO SERVICIO TAMAÑO DEL MERCADO Y PERSPECTIVAS FUTURAS

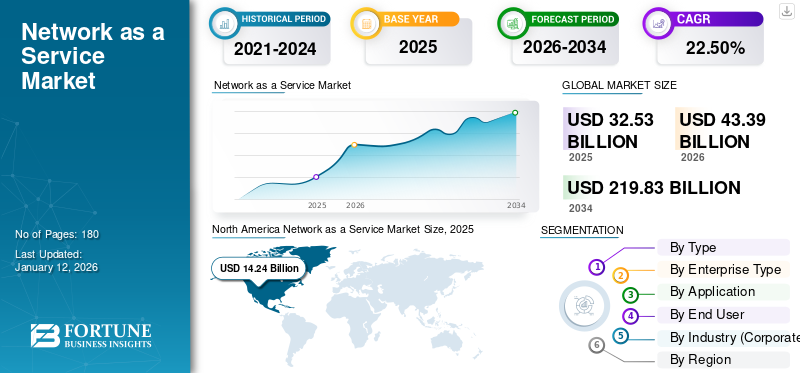

El tamaño del mercado de la red global como servicio se valoró en 28,25 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 34,58 mil millones de dólares en 2026 a 187,18 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 23,5% durante el período previsto. América del Norte dominó el mercado de redes como servicio con una participación de mercado del 39,68% en 2025.

Network as a Service (NaaS) es un servicio basado en la nube donde puede aprovisionar, administrar y consumir capacidades de red según sea necesario, ya sea pagándolas mensualmente o por volumen. Con esto, una organización puede obtener una serie de servicios de red, como conexión, ancho de banda y seguridad, cuando sean necesarios, sin tener que comprar infraestructuras de red físicas ni operar hardware complejo. El mercado de NaaS está creciendo rápidamente debido a la transformación digital, la mayor adopción de aplicaciones en la nube y la necesidad de soluciones de red más flexibles y de menor costo. Las organizaciones se benefician de una reducción de los gastos operativos al tener una red totalmente administrada y recibir una mejor visibilidad, un rendimiento mejorado y una seguridad integrada en todo su panorama digital.

Además, muchos actores clave del mercado, como Verizon Communications Inc., AT&T Inc., Lumen Technologies, Inc., BT Group plc y Vodafone Group Plc, que operan en el mercado, están integrando cada vez más la IA en plataformas de red para mejorar el rendimiento, reducir el tiempo de inactividad y simplificar las operaciones. La IA ayuda a automatizarmonitoreo de red, detecte problemas tempranamente y optimice el flujo de tráfico en entornos distribuidos.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE LA RED COMO SERVICIOS

- Tamaño del mercado en 2025: 28.250 millones de dólares

- Tamaño del mercado en 2026: 34,58 mil millones de dólares

- Tamaño del mercado previsto para 2034: 187,18 mil millones de dólares

- CAGR: 23,5% entre 2026 y 2034

- América del Norte dominó el mercado de redes como servicio con una participación de mercado del 39,68% en 2025.

- Se prevé que el segmento de pequeñas y medianas empresas crezca a la tasa compuesta anual más alta del 25,8% durante el período previsto.

- Se prevé que el segmento de servicios basados en la nube crezca a la tasa compuesta anual más alta del 25,5% durante el período previsto.

América del norte

América del Norte mantuvo la mayor cuota de mercado de redes como servicios en 2024, valorada en 9.060 millones de dólares, y también mantuvo la cuota líder en 2025, con 11.210 millones de dólares.

Europa

Se prevé que Europa registre una tasa de crecimiento del 20,3% en los próximos años y alcance una valoración de 8.290 millones de dólares en 2026.

Asia Pacífico

Se estima que la región de Asia Pacífico alcanzará los 8.450 millones de dólares en 2026 y se espera que crezca a la tasa compuesta anual más alta del 26,5% durante el período previsto.

A NOSOTROS.

Se puede estimar analíticamente que el mercado estadounidense alcanzará unos 9.820 millones de dólares en 2026, lo que representa aproximadamente el 28,4% de las ventas mundiales.

Japón

Se estima que el mercado japonés alcanzará unos 1.300 millones de dólares en 2026, lo que representará aproximadamente el 3,8% de las ventas mundiales.

Leer más

IMPACTO DE LA IA GENERATIVA

Aumento de la integración de la IA generativa que fortalece las plataformas NaaS de próxima generación

NaaS está siendo acelerado por la IA generativa, ya que automatiza, predice y autooptimiza las operaciones de red, eliminando la necesidad de solucionar problemas manualmente y mejorando el tiempo de actividad de los servicios para las empresas. Por ejemplo,

- En marzo de 2024, HPE integró varios modelos de lenguaje grande Gen AI en HPE Aruba Networking Central para mejorar la búsqueda de IA, la experiencia del operador, el rendimiento de la red y la seguridad en toda la gestión de redes nativa de la nube.

Además de esta aceleración general del mercado de NaaS, la IA generativa mejora NaaS al brindar la capacidad de que las plataformas nativas de IA modelen las experiencias de los usuarios, detecten proactivamente problemas de red y recomienden soluciones a esos problemas antes de que los usuarios se vean afectados.

En general, la IA generativa está haciendo que NaaS pase de la provisión de conectividad simplemente administrada a la provisión de un enfoque más inteligente, asistido por IA, para la orquestación de redes. Como proveedor de servicios, su red será diferenciable en función de la automatización, el mantenimiento predictivo, el análisis de seguridad y la conectividad entre cargas de trabajo de IA.

RED COMO SERVICIO TENDENCIAS DEL MERCADO

Aumento de la integración de NaaS con SASE impulsando redes seguras y unificadas

Las empresas utilizan cada vez más plataformas unificadas para combinar servicios de red y seguridad, lo que les permite acelerar la transición de la red como servicio (NaaS) aBorde de servicio de acceso seguro (SASE).Esto sucede debido a una demanda cada vez mayor por parte de las organizaciones de una única solución basada en la nube que pueda brindar seguridad a sus usuarios distribuidos, aplicaciones en la nube, sucursales y/o dispositivos remotos, en lugar de múltiples productos independientes. La integración de NaaS con SASE simplifica la complejidad operativa de estas soluciones de seguridad al mejorar la visibilidad en toda la red, creando así un entorno donde la aplicación de políticas se realiza de manera uniforme. Por ejemplo,

- La investigación de Cisco sobre Tendencias de redes globales 2024, basada en conocimientos de más de 2000 líderes de TI, destaca el creciente enfoque empresarial en la transformación de redes modernas e integradas.

La transición a los principios de confianza cero ha ayudado a acelerar esta integración debido a un deseo creciente dentro de las organizaciones de encontrar soluciones de red que permitan un acceso seguro basado en la identidad, el dispositivo (o punto final), así como la información contextual de la aplicación. Este modelo se está volviendo más relevante a medida que las empresas modernizan las estrategias de seguridad para entornos de trabajo híbridos y en la nube.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente adopción de entornos de TI híbridos y que dan prioridad a la nube impulsa la demanda de NaaS

Varias empresas están optando por un entorno de TI híbrido o basado en la nube, donde han colocado algunas de sus aplicaciones y cargas de trabajo en elnube pública, algunos en nubes privadas y otros todavía en las instalaciones o en centros de datos. Mientras esto ocurre, las empresas tienen una necesidad cada vez mayor de soluciones de red flexibles, escalables y definidas por software que satisfagan sus cambiantes necesidades comerciales. La infraestructura de red tradicional no es capaz de gestionar entornos distribuidos de forma eficaz y esto ha dado lugar a ineficiencias operativas. Por ejemplo,

- Según el Informe sobre el estado de la nube 2024 de Flexera, el 73 % de las organizaciones ha adoptado estrategias de nube híbrida, lo que destaca la creciente dependencia de sistemas interconectados que requieren una infraestructura de red ágil.

En particular, el mayor uso de múltiples nubes ha complicado aún más la gestión de la red, ya que las empresas ahora deben gestionar la conectividad, el rendimiento y la seguridad en múltiples plataformas. Garantizar que las empresas tengan el mismo nivel de servicio en todos estos entornos puede ser un desafío para los modelos de redes tradicionales, y muchos de estos modelos siguen dependiendo en gran medida del hardware y están mal posicionados para responder rápidamente al rápido ritmo del cambio. NaaS proporciona una solución a este problema al proporcionar control centralizado de la red, capacidades de aprovisionamiento automatizado y la capacidad de escalar el ancho de banda en función de las necesidades en tiempo real.

RESTRICCIONES DEL MERCADO

Las crecientes preocupaciones sobre el cumplimiento y la seguridad de los datos limitan la adopción de NaaS

Las incertidumbres derivadas de problemas con la seguridad y protección de los datos y las preocupaciones asociadas con el cumplimiento de las regulaciones han llevado a las empresas a adoptar un enfoque conservador hacia el uso de NaaS para su organización. La infraestructura administrada por terceros, junto con los modelos de entrega basados en la nube, plantean una serie de desafíos de acceso no autorizado, violaciones de datos y falta de control sobre las funciones clave de la red; en particular, estos problemas se amplifican especialmente en empresas cuyo negocio depende principalmente de proteger información confidencial, como organizaciones que operan en los sectores BFSI, sanitario y gubernamental.

Las complejidades que surgen de los diferentes regímenes regulatorios, así como de las diferentes leyes regionales que rigen la protección de datos, exacerban la capacidad de las empresas para implementar NaaS. La capacidad de la organización para implementar NaaS en regiones geográficas generalmente requiere que una organización cumpla con numerosas leyes de protección de datos diferentes y, a menudo, contradictorias, y con estándares de cumplimiento en evolución. Para las organizaciones grandes y de naturaleza global, esto puede crear riesgos y cargas operativas adicionales.

OPORTUNIDADES DE MERCADO

La expansión de 5G y Edge Computing impulsa nuevas oportunidades para NaaS

Hay muchas posibilidades para la red como servicio (NaaS) comoinfraestructura 5Gse está expandiendo rápidamente. NaaS se está volviendo más atractivo debido a un aumento en la demanda de conectividad de red ágil, de baja latencia y de alta capacidad. Muchas empresas están avanzando hacia 5G privado, operaciones inteligentes y aplicaciones con uso intensivo de datos para crear sus propias redes, pero necesitan modelos de red que puedan implementarse rápidamente con una inversión mínima en hardware. NaaS satisfará estas necesidades proporcionando conectividad basada en software que puede responder dinámicamente a las demandas cambiantes del tráfico. Por ejemplo,

- GSMA afirma que las conexiones 5G globales alcanzaron los 2 mil millones a fines de 2024, lo que refleja la creciente escala de adopción y fortalece la demanda de modelos de redes basadas en servicios.

La computación perimetral también ayuda a crear nuevas oportunidades para NaaS a medida que el procesamiento de datos se produce más cerca de los dispositivos y usuarios, así como de los sistemas industriales. A medida que se produzca este cambio, aumentará la demanda de servicios de red eficientes y con capacidad de respuesta que vinculen sitios de borde con plataformas basadas en la nube y al mismo tiempo proporcionen alto rendimiento y visibilidad. NaaS puede satisfacer esta demanda ya que proporciona administración centralizada, ancho de banda escalable y opciones de implementación más rápidas en múltiples ubicaciones distribuidas.

Análisis de segmentación

Por tipo

El creciente cambio empresarial hacia SD-WAN impulsó el dominio segmentario de la WAN como servicio

Según el tipo, el mercado se divide en WAN como servicio y LAN como servicio.

El segmento de WAN como servicio representó la mayor cuota de mercado en 2025. Esto se debe a la rápida adopción de la nube y la tecnología de red de área amplia definida por software (SD-WAN) por parte de grandes empresas con redes multinube y modelos de trabajo híbridos que requieren una conectividad de área amplia segura y escalable. A medida que más empresas grandes pasan del MPLS (conmutación de etiquetas multiprotocolo) convencional a WAN administradas en la nube para aumentar la flexibilidad, disminuir los costos operativos y respaldar el rendimiento en tiempo real para aplicaciones en una red de sucursales distribuidas, están utilizando SD-WAN para obtener acceso a una red de área amplia más ágil y eficiente.

Se prevé que LAN como segmento de servicios crezca a la tasa de crecimiento anual compuesta (CAGR) más alta del 25,7% durante el período previsto. Esto se debe a la creciente adopción de redes de campus administradas en la nube, infraestructura Wi-Fi 6/6E y entornos de trabajo híbridos que requieren soluciones de redes de área local escalables, seguras y administradas de manera centralizada.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de empresa

La expansión de la infraestructura de trabajo híbrida impulsó la adopción de NaaS en grandes empresas

Según el tipo de empresa, el mercado se divide en pequeñas y medianas empresas y grandes empresas.

El segmento de grandes empresas representó la mayor cuota de mercado en 2025. Esto se debe a su alta capacidad de inversión en redes en la nube, SD-WAN y soluciones seguras de conectividad multisitio para respaldar operaciones complejas y generalizadas. Estas organizaciones adoptaron cada vez más plataformas NaaS para mejorar la escalabilidad de la red, automatizar la gestión del tráfico y fortalecerciberseguridady gestionar de manera eficiente entornos de fuerza laboral híbridos en ubicaciones comerciales globales.

Se prevé que el segmento de pequeñas y medianas empresas crezca a la tasa compuesta anual más alta del 25,8% durante el período previsto. Esto se debe a la creciente demanda de soluciones de red rentables, basadas en suscripción y administradas en la nube que permitan una conectividad escalable y operaciones remotas seguras sin grandes inversiones iniciales en infraestructura.

Por aplicación

La creciente demanda de conectividad empresarial segura fortalece el dominio del segmento de redes de área amplia

Según la aplicación, el mercado se clasifica en redes de área amplia, redes privadas virtuales, servicios basados en la nube, ancho de banda bajo demanda y otros.

Se prevé que el segmento de red de área amplia represente la mayor cuota de mercado. Esto se debe al aumento de las demandas empresariales de conectividad segura entre múltiples sitios, acceso a aplicaciones en la nube y una gestión general de alto rendimiento de las redes que abarcan operaciones distribuidas geográficamente. La implementación acelerada de soluciones de red como servicio basadas en WAN por parte de grandes empresas ytelecomunicaciónLos proveedores de servicios continuaron creciendo gracias a la rápida adopción de SD-WAN, situaciones de trabajo híbridas e infraestructuras de múltiples nubes.

Se prevé que el segmento de servicios basados en la nube crezca a la tasa compuesta anual más alta del 25,5% durante el período previsto. Esto se debe a la adopción acelerada de entornos multinube, modelos de trabajo remoto y aplicaciones empresariales impulsadas por IA que requieren soluciones de conectividad de red escalables, flexibles y bajo demanda.

Por usuario final

La creciente adopción de soluciones de redes en la nube impulsa el crecimiento del segmento de clientes corporativos

Según el usuario final, el mercado se divide en clientes corporativos y clientes individuales.

Se prevé que el segmento de clientes corporativos represente la mayor cuota de mercado. Esto se debe a su implementación acelerada de la transformación digital mediante la adopción de tecnologías como redes en la nube, SD-WAN y conectividad remota segura. La mayor demanda de gestión centralizada de infraestructura de red escalable de muchos sectores, incluidos BFSI, TI y telecomunicaciones, manufactura y atención médica, ha respaldado a los usuarios corporativos en su aceptación continua de NaaS.

Se prevé que el segmento de clientes individuales crezca a la CAGR más alta del 24,9% durante el período previsto. Esto se debe a la creciente adopción del trabajo remoto, la conectividad doméstica inteligente, los juegos en la nube y los servicios de red basados en suscripción de alta velocidad que requieren soluciones de gestión de red flexibles y bajo demanda.

Por industria (clientes corporativos)

La expansión de la infraestructura de nube y 5G reforzó el dominio del segmento de TI y telecomunicaciones

Según la industria (clientes corporativos), el mercado se clasifica en BFSI, TI y telecomunicaciones, manufactura, atención médica, comercio minorista y otros.

El segmento de TI y telecomunicaciones experimentó una participación de mercado dominante en 2025. Esto se debe a la rápida expansión de la infraestructura en la nube, la implementación de 5G y la creciente adopción de tecnologías de redes definidas por software entre los operadores de telecomunicaciones y proveedores de servicios de TI. Además, el enfoque de la industria en la virtualización de redes, el uso cada vez mayor decomputación de bordey la gestión del tráfico de datos de alta velocidad generaron un impulso en la adopción de soluciones de red como servicio escalables e impulsadas por IA a un ritmo acelerado a nivel mundial.

Se prevé que el segmento de atención médica crezca a la tasa compuesta anual más alta del 27,5% durante el período previsto. Esto se debe a la creciente adopción de la telemedicina, los dispositivos médicos conectados, los sistemas de atención médica basados en la nube y la infraestructura de red segura de alta velocidad necesaria para la gestión de datos de pacientes en tiempo real y los servicios de atención médica remota.

Perspectiva regional del mercado de redes como servicio

Por geografía, el mercado se clasifica en América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

América del norte

North America Network As A Service Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la mayor cuota de mercado de redes como servicios en 2024, valorada en 9.060 millones de dólares, y también mantuvo la cuota líder en 2025, con 11.210 millones de dólares. Se espera que el mercado aumente debido a la fuerte adopción empresarial de redes en la nube, SD-WAN, SASE e infraestructura de red basada en suscripción en la región, especialmente en EE. UU. y Canadá. La región también se beneficia de inversiones en conectividad a gran escala, por ejemplo,

- En marzo de 2026, AT&T anunció un compromiso de 250 mil millones de dólares para promover las redes 5G, de fibra y de banda ancha de próxima generación en EE. UU., fortaleciendo la base de infraestructura para la adopción de NaaS.

Estos factores desempeñan un papel importante a la hora de impulsar el crecimiento del mercado.

Mercado de redes como servicio de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 9.820 millones de dólares en 2026, lo que representa aproximadamente el 28,4% de las ventas globales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

Se prevé que Europa registre una tasa de crecimiento del 20,3 % en los próximos años y alcance una valoración de 8290 millones de dólares en 2026. El mercado está experimentando un crecimiento significativo, debido a la creciente adopción de la nube empresarial, la migración SD-WAN/SASE y la demanda de redes flexibles basadas en OpEx en oficinas distribuidas y cargas de trabajo en la nube. El crecimiento del mercado en la región también está respaldado por la modernización de las redes impulsadas por las telecomunicaciones y la conectividad empresarial basada en el consumo. Por ejemplo,

- En febrero de 2025, BT lanzó Global Fabric, que permite a las empresas multinacionales proporcionar y gestionar la conectividad entre oficinas,centros de datosy entornos de nube a través de un modelo dirigido por OpEx, que respalda directamente la adopción de NaaS en Europa.

Mercado de redes como servicio del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 1.330 millones de dólares en 2026, lo que representa aproximadamente el 3,8% de los ingresos mundiales.

Red de Alemania como mercado de servicios

Se prevé que el mercado de Alemania alcance aproximadamente 1.580 millones de dólares en 2026, lo que equivale a alrededor del 4,6% de las ventas mundiales.

Asia Pacífico

Se estima que la región de Asia Pacífico alcanzará los 8.450 millones de dólares en 2026 y se espera que crezca a la tasa compuesta anual más alta del 26,5% durante el período previsto. Esto se debe a la rápida adopción de la multinube, la transformación digital empresarial y la creciente necesidad de redes definidas por software (SDN) para adaptarse a la nube.inteligencia artificialy operaciones distribuidas. Por ejemplo,

- En octubre de 2024, IDC informó que casi el 90 % de las empresas de Asia Pacífico tenían implementaciones significativas de cargas de trabajo en múltiples nubes públicas, lo que generó una fuerte demanda de soluciones NaaS escalables, seguras y administradas en la nube.

Además, el mercado en evolución continúa impulsado por la expansión de las redes 5G y el creciente uso de SD-WAN/SASE administrado en los mercados de China, India, Japón, Corea del Sur, Australia y la ASEAN.

Red de China como mercado de servicios

Se prevé que el mercado de China sea uno de los más grandes del mundo, con ingresos estimados en 2026 de alrededor de 2.640 millones de dólares, lo que representa aproximadamente el 7,6% de los ingresos globales. Esto se debe a la implementación de 5G a gran escala, la expansión de la infraestructura de la nube a hiperescala y la creciente adopción empresarial de redes impulsadas por IA y soluciones SD-WAN para respaldar la fabricación inteligente, la IoT industrial ytransformación digitaliniciativas.

Red japonesa como mercado de servicios

Se estima que el mercado japonés alcanzará unos 1.300 millones de dólares en 2026, lo que representará aproximadamente el 3,8% de las ventas mundiales.

Red de la India como mercado de servicios

Se estima que el mercado indio alcanzará alrededor de 1.130 millones de dólares en 2026, lo que representa aproximadamente el 3,3% de los ingresos mundiales.

Sudamerica

Se espera que América del Sur sea testigo de un crecimiento moderado en este mercado durante el período previsto. Se prevé que el mercado sudamericano alcance una valoración de 1.760 millones de dólares en 2026. Esto se debe al rápido crecimiento de los proyectos de ciudades inteligentes en toda América del Sur. Brasil y Chile están invirtiendo en infraestructura urbana que integra dispositivos IoT,sensores inteligentesy tecnologías de redes para mejorar la seguridad pública, la eficiencia energética, la gestión del tráfico y otros servicios urbanos.

Mercado de Redes como Servicio de Brasil

Se espera que el mercado brasileño alcance un valor de 970 millones de dólares en 2026.

Medio Oriente y África

Se estima que Oriente Medio y África alcanzarán los 2.350 millones de dólares en 2026 y se espera que crezcan a una tasa de crecimiento prominente en los próximos años. Esto se debe a la rápida adopción de la nube, el despliegue de 5G, las inversiones en ciudades inteligentes y los programas de transformación digital liderados por los gobiernos en los países del CCG, Israel, Turquía y Sudáfrica, que están aumentando la demanda de infraestructura de red escalable, segura y administrada en la nube.

Red del CCG como mercado de servicios

Se prevé que el mercado del CCG alcance un valor de 910 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en las redes gestionadas en la nube y las asociaciones estratégicas de los actores clave para impulsar el crecimiento del mercado

El mercado global tiene una estructura de mercado semiconsolidada, con actores destacados como Verizon Communications Inc., AT&T Inc., Lumen Technologies, Inc., BT Group plc y Vodafone Group Plc que ocupan posiciones importantes. Estas empresas están impulsando el crecimiento del mercado de redes como servicio a través de inversiones continuas en redes administradas en la nube, SD-WAN, SASE, 5G privado y soluciones de conectividad empresarial segura. Avances en tecnologías como la impulsada por la IAautomatización de red, la informática de punta, la virtualización de redes y la seguridad de confianza cero están permitiendo a las empresas gestionar redes distribuidas con mayor escalabilidad, confiabilidad y eficiencia operativa.

Otros actores notables en el mercado global incluyen Hewlett Packard Enterprise Company, Cisco Systems, Inc., Tata Communications Limited, Telefónica, S.A. y Megaport Limited. Estas empresas se centran cada vez más en ampliar las carteras de NaaS, mejorar la orquestación de la red, fortalecer la conectividad en la nube e integrar capacidades de seguridad en modelos de red basados en servicios. Se espera que iniciativas estratégicas como asociaciones con proveedores de nube, expansión de ofertas SD-WAN y SASE, inversión en gestión de redes habilitadas para IA y entrada a nuevos mercados regionales fortalezcan su posicionamiento en el mercado.

LISTA DE EMPRESAS CLAVE DE RED COMO SERVICIO PERFILADAS EN EL INFORME

- Verizon Communications Inc.(A NOSOTROS.)

- AT&T Inc.(A NOSOTROS.)

- Tecnologías Lumen, Inc.(A NOSOTROS.)

- BT Group plc (Reino Unido)

- Vodafone Group Plc (Reino Unido)

- Empresa Hewlett Packard Enterprise(A NOSOTROS.)

- Tata Communications Limited (India)

- Megaport Limited (Australia)

- Telefónica, S.A. (España)

- Cisco Systems, Inc.(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:AT&T anunció un compromiso de inversión a largo plazo de 250 mil millones de dólares para expandir la fibra, 5G y la infraestructura de banda ancha de próxima generación en los EE. UU., respaldando el crecimiento de los servicios de redes empresariales administrados en la nube y basados en NaaS. La inversión tiene como objetivo fortalecer la conectividad segura, la implementación de SD-WAN y las operaciones de red impulsadas por IA.

- Junio de 2025:Cisco se asoció con Airtel Uganda para lanzar una red basada en suscripción como solución de servicio que brinda a las empresas acceso a una infraestructura de red escalable, segura y totalmente administrada sin una inversión inicial en hardware.

- Abril de 2025:Hewlett Packard Enterprise amplió HPE Aruba Networking Central con una nueva plataforma virtualnube privaday opciones de implementación local para empresas que necesitan una mayor soberanía de datos, seguridad y control regulatorio. Esto fortalece el posicionamiento de NaaS de HPE al ofrecer gestión de red impulsada por IA en modelos de implementación de SaaS público, VPC dedicada, local y NaaS.

- Febrero de 2025:BT lanzó Global Fabric, una plataforma de red centrada en la nube que permite a las empresas conectar dinámicamente aplicaciones, entornos de nube y sucursales a través de un modelo de servicio bajo demanda. El lanzamiento fortalece la red de BT como cartera de servicios al ofrecer aprovisionamiento automatizado y capacidades de orquestación de red impulsadas por IA.

- Enero de 2025:Verizon Business amplió su cartera AI Connect para respaldar cargas de trabajo de IA empresarial a través de redes integradas, 5G privado, informática de punta y servicios de conectividad en la nube, fortaleciendo su posición en el mercado NaaS. La solución está diseñada para ayudar a las empresas a gestionar aplicaciones de IA de gran ancho de banda con una infraestructura de red escalable y segura.

- Octubre de 2024:Megaport lanzó su oferta NaaS en Milán, Italia, estableciendo puntos de presencia de conectividad en la nube con AtlasEdge, Data4, Equinix y Retelit. Esta expansión fortaleció la presencia europea de NaaS de Megaport al permitir a las empresas acceder a la nube, al centro de datos y a la conectividad perimetral a través de una plataforma bajo demanda.

- Septiembre de 2024:Lumen Technologies se asoció con Microsoft para mejorar las capacidades de conectividad de borde y redes en la nube habilitadas por IA, ayudando a las empresas a soportarIA generativacargas de trabajo con servicios de red de baja latencia. La asociación fortalece las ofertas de NaaS de Lumen a través de soluciones integradas de nube, borde y seguridad.

COBERTURA DEL INFORME

El análisis del mercado de red global como servicio incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, los candidatos en desarrollo, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021 – 2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026 – 2034 |

|

Período histórico |

2021 – 2024 |

|

Índice de crecimiento |

CAGR del 23,5% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por tipo

Por tipo de empresa

Por aplicación

Por usuario final

Por industria (clientes corporativos)

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 28.250 millones de dólares en 2025 y se prevé que alcance los 187.180 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte ascendía a 11.210 millones de dólares.

El mercado está creciendo a una tasa compuesta anual del 23,5% durante el período previsto de 2026-2034.

Por tipo, WAN como segmento de servicio lideró el mercado.

La creciente adopción de entornos de TI híbridos y que priorizan la nube está impulsando la demanda de NaaS.

Verizon Communications Inc., AT&T Inc., Lumen Technologies, Inc., BT Group plc y Vodafone Group Plc son los principales actores del mercado global.

América del Norte tenía la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados