Tamaño del mercado de automatización de redes, participación y análisis de la industria, por componente (solución, servicios), por tipo de red (física, virtual, híbrida), por implementación (local, nube), por tamaño de organización (grandes empresas, pymes), por usuario final (TI y telecomunicaciones, BFSI, manufactura, energía y servicios públicos, atención médica, educación, otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

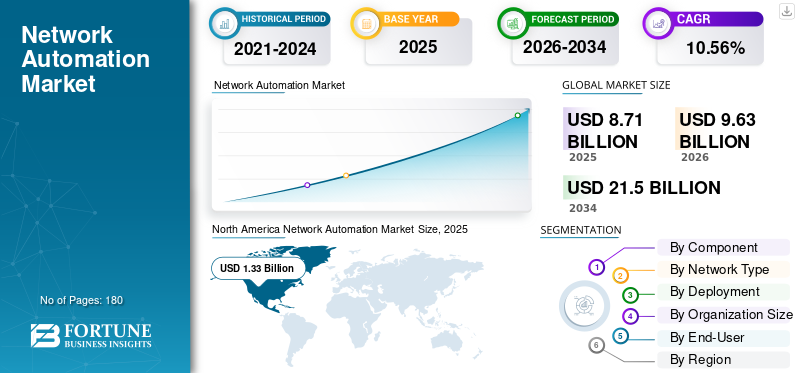

El tamaño del mercado mundial de automatización de redes se valoró en 8,71 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 9,63 mil millones de dólares en 2026 a 21,50 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,56% durante el período previsto. América del Norte dominó el mercado de automatización de redes con una participación de mercado del 33,25% en 2025.

El creciente número de dispositivos conectados, la digitalización industrial y la necesidad de satisfacer la creciente demanda de operaciones efectivas y sin esfuerzo en el lugar de trabajo requieren una potencia de procesamiento sólida en el borde de las redes. Además, los departamentos de TI necesitan agilidad, coherencia y velocidad a la hora de gestionar y aprovisionar aplicaciones tanto tradicionales como basadas en la nube. Las soluciones de automatización del tipo de red pueden lograr estos objetivos al automatizar y monitorear la configuración de la red, descubrir automáticamente dispositivos en la red y solucionar problemas de la red.

Una forma más sofisticada de automatización de redes utiliza big data, inteligencia artificial y aprendizaje automático para configurar y gestionar redes. Aparte de esto, existen numerosos proyectos de código abierto que se dedican a establecer estándares para el tipo de automatización de redes a través de la virtualización.

- Por ejemplo, el Grupo de Especificaciones de la Industria, un grupo técnico del Instituto Europeo de Normas de Telecomunicaciones (ETSI), se centra en la orquestación y gestión de recursos de red en centros de datos basados en la nube. Este estándar permite una mejor comunicación entre la virtualización de funciones de red (NFV) yredes definidas por software (SDN)plataformas.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE AUTOMATIZACIÓN DE REDES

- Tamaño del mercado en 2025: 8,71 mil millones de dólares

- Tamaño del mercado en 2026: 9,63 mil millones de dólares

- Tamaño del mercado previsto para 2034: 21,50 mil millones de dólares

- CAGR: 10,56% de 2026 a 2034

- América del Norte dominó el mercado de automatización de redes con una participación del 33,25% en 2025.

- El segmento de soluciones tuvo la mayor cuota de mercado en 2025 debido a la creciente adopción de plataformas de automatización de redes.

- El segmento de TI y telecomunicaciones representó la mayor cuota de mercado debido a la adopción temprana de tecnologías de automatización.

América del norte

América del Norte lideró el mercado con una participación del 33,25%, respaldada por centros de datos en crecimiento, la digitalización de las pymes y las inversiones en infraestructura 5G.

Europa

Europa ocupó la segunda mayor cuota de mercado debido a la creciente adopción de soluciones de automatización por parte de proveedores de servicios de telecomunicaciones y CSP.

Asia Pacífico

Se espera que Asia Pacífico registre la CAGR más alta durante el período previsto, impulsada por fuertes inversiones en infraestructura 5G y automatización industrial.

A NOSOTROS.

La creciente implementación de soluciones avanzadas de comunicación inalámbrica e iniciativas de modernización de redes está respaldando la expansión del mercado.

Japón

Las crecientes inversiones en redes 5G y la creciente adopción de tecnologías de automatización en todas las industrias están acelerando el crecimiento del mercado.

Leer más

TENDENCIAS del mercado de automatización de redes

Inversiones crecientes en soluciones de automatización emergentes para impulsar el crecimiento del mercado

Tecnologías avanzadas como la inteligencia artificial (IA) yaprendizaje automático (ML)admita estas soluciones para analizar datos y aprovechar la programabilidad de la red basada en modelos. Esto permite a las empresas ofrecer análisis predictivos, comprender los comportamientos de la red y brindar recomendaciones a los equipos de operaciones de la red. Ayuda a reducir el posible error humano, mejora la eficiencia operativa y aumenta la disponibilidad del servicio de red, brindando así una mejor experiencia al cliente.

La aparición de telemetría y análisis en tiempo real, gestión de panel único y Zero Touch Provisioning (ZTP), entre otros, ha llevado a los equipos de TI a adoptar el tipo de automatización de red como base para un enfoque más orquestado para gestionar e implementar toda la infraestructura.

El costo de configurar manualmente los servicios de red en términos de tiempo y mano de obra es demasiado alto. Por lo tanto, las organizaciones de TI han comenzado a invertir en soluciones de automatización para lograr más productividad con menos errores y liberar aún más recursos humanos para otras tareas. De manera similar, los CSP también están invirtiendo en la automatización de redes y negocios a través de la reingeniería de procesos digitales, ya que el software puede cambiar cada parte de sus interfaces de negocios, redes y clientes. De ahí las crecientes inversiones en soluciones de automatización para impulsar el crecimiento del mercado.

El sector manufacturero acelerará su tasa de inversión para navegar a través del creciente ecosistema de automatización de redes

Las empresas de telecomunicaciones han estado a la vanguardia al priorizar cada vez más la integración de tecnologías de la nueva era en sus operaciones comerciales después de la proliferación de 5G. Sin embargo, en los próximos años el sector manufacturero parece liderar el mercado en cuanto a incorporación de soluciones de automatización. Las soluciones de automatización de redes en el espacio de fabricación ayudan a mejorar la productividad, agilizar las operaciones y mejorar la experiencia general del cliente. Recientemente, los esfuerzos del sector para trabajar alineados con el creciente ecosistema de automatización de redes se han destacado a través de los siguientes desarrollos recientes. Por ejemplo,

- Diciembre de 2023:Dos próximos eventos, NetDevOps Days de NetBox Labs y AutoCon del Network Automation Forum, se llevarán a cabo juntos con el propósito de reforzar la atención al floreciente panorama de la automatización de redes.

- Febrero de 2023:Divi's Laboratories seleccionó a Juniper para proporcionar una solución de infraestructura de red automatizada en sus instalaciones de fabricación.

Por lo tanto, en los próximos años, se espera que el mercado sea testigo de un aumento en la tasa de adopción de soluciones de automatización de redes en el sector manufacturero.

Descargar muestra gratuita para conocer más sobre este informe.

FACTORES IMPULSORES

La creciente necesidad de automatización de TI en las empresas para impulsar el crecimiento del mercado

Hoy en día, uno de los principales desafíos para los administradores de redes es el aumento de los costos asociados con las operaciones de la red. El crecimiento de dispositivos y datos está superando las capacidades de TI, lo que dificulta que el equipo de red maneje las operaciones manualmente. Según Cisco, alrededor del 95 por ciento de las tareas relacionadas con la red se realizan manualmente, lo que genera costos operativos de alrededor de 2 a 3 veces más que el costo de la red.

La automatización de TI gestionada de forma centralizada y remota es imprescindible para que las empresas sigan el ritmo en el mundo digital. Empresas como Cisco Systems, Inc., Juniper Networks, Inc. y BlueCat Network, Inc., entre otras, ofrecen herramientas de automatización de redes para mover impecablemente datos y aplicaciones entre centros de datos locales y basados en la nube. Por ejemplo, Cisco DNA, una red digital basada en intenciones, ayuda a transformar los procesos de configuración manual, aprovisionamiento, incorporación y gestión de software para simplificar y escalar las operaciones de red, minimizando así en gran medida los errores de configuración.

Aumento en la adopción de dispositivos conectados para mejorar el crecimiento del mercado

Los dispositivos conectados están creciendo a un ritmo más rápido que la población general. Según el Informe Anual de Internet de Cisco, se espera que la cantidad de dispositivos conectados a redes IP supere la población mundial en 3 a 1, con alrededor de 29,3 mil millones de dispositivos en red para 2023, frente a 18,4 mil millones de dispositivos en red en 2018. El crecimiento exponencial de los dispositivos de red exige un enfoque diferente que se basa en capacidades de automatización y autoservicio que controlarían y administrarían los complejos centros de datos y las operaciones de red.

Las soluciones de automatización de redes pueden ayudar a los equipos de redes a mantenerse al día con este crecimiento al optimizar el mantenimiento de los dispositivos de red físicos y virtuales. Por lo tanto, es probable que el aumento en la adopción de dispositivos conectados mejore el crecimiento del mercado global de automatización de redes.

FACTORES RESTRICTIVOS

Complejidades asociadas con la automatización de redes para impedir el crecimiento del mercado

La desconfianza de algunas empresas de que los sistemas automatizados puedan pasar por alto las amenazas a la seguridad o imponer demasiadas restricciones a la red es una de las principales razones que obstaculizan el crecimiento del mercado. Además, implementar soluciones o sistemas automatizados en la organización conlleva la contratación de profesionales o dar capacitación a los equipos de la red existentes que eventualmente incrementa los gastos de la empresa. Aparte de esto, todavía no se han fijado nuevas regulaciones o estándares de automatización.

Sin estándares específicamente definidos, todos los proveedores de redes pueden generar diferentes comandos de configuración, lo que haría aún más difícil para el equipo de redes administrar la infraestructura. A veces, esto puede provocar una mala configuración, lo que provoca una avería instantánea de la red. Por ejemplo, en junio de 2019, un error de software, que resultó ser un proceso de automatización descontrolado, provocó una interrupción importante en Google.

ANÁLISIS DE SEGMENTACIÓN

Por análisis de componentes

Adopción de soluciones de automatización por parte de los equipos de red para aumentar el crecimiento del segmento de soluciones

Según el componente, el mercado se ha segmentado en soluciones y servicios.

Entre ellos, se espera que el segmento de soluciones tenga la máxima cuota de mercado de automatización de redes debido a la creciente adopción de soluciones de automatización por parte de los equipos de operación de redes para lograr los resultados previstos.

Se espera que el segmento de servicios crezca al CAGR más alto debido a su papel dinámico para capacitar a los empleados y desplegar e integrar soluciones de redes para las empresas.

Por análisis de tipo de red

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Creciente implementación de redes virtuales por parte de proveedores de servicios en la nube y organizaciones financieras para mejorar su adopción

Según el tipo de red, el mercado se ha clasificado en red privada, red virtual y red híbrida.

Entre ellas, la red privada tiene la mayor cuota de mercado debido a su uso principal para las comunicaciones tradicionales. Aparte de esto, las empresas están institucionalizando estas redes en sus entornos operativos de TI. Las empresas con datos altamente sensibles y críticos optan por redes privadas desde el punto de vista de los datos y la seguridad.

La red virtual es el segmento de más rápido crecimiento debido a la creciente adopción de servicios de automatización virtual por parte de varios proveedores de servicios en la nube y organizaciones financieras. NTT, eBay, PayPal y AT&T y algunas de las empresas que han virtualizado sus redes.

Los equipos de redes se inclinan por redes híbridas para automatizar y administrar su infraestructura local y en la nube en conjunto. Es probable que esto conduzca al crecimiento del segmento durante el período de pronóstico.

Por análisis de implementación

El segmento de la nube mostrará la mayor tasa de crecimiento debido a su capacidad de configuración de red rápida y segura

Según el tipo de implementación, el mercado se ha dividido en local y en la nube.

Entre ellos, el segmento local domina el mercado debido a su capacidad para proporcionar un mejor control sobre los datos y los sistemas. Las soluciones locales ofrecen un acuerdo de servicio anual y una tarifa de licencia única, que incluye instalación gratuita y actualización de nuevas funcionalidades. Sin embargo, la implementación de soluciones locales requiere centros de datos individuales, personal de TI dedicado para el mantenimiento y una enorme infraestructura.

Varias empresas han comenzado a adoptar soluciones basadas en la nube que permiten una configuración de red rápida y segura aprovechandocomputación en la nubecapacidades. Además, las soluciones basadas en la nube son fáciles de implementar y rentables y, por lo tanto, es probable que impulsen el crecimiento del segmento.

Por análisis del tamaño de la organización

Las grandes empresas captarán una importante cuota de mercado gracias a la utilización de soluciones de automatización para gestionar una infraestructura de red compleja

Según el tamaño de la organización, el mercado se ha bifurcado en grandes empresas y pymes.

El segmento de grandes empresas tiene la mayor participación de mercado debido a la creciente preferencia por este tipo de soluciones de automatización para monitorear y administrar una infraestructura de red vasta y compleja.

Se espera que el segmento de las PYMES sea el de más rápido crecimiento debido a la creciente conciencia sobre la automatización entre las pequeñas empresas. Los modelos operativos y comerciales de las pequeñas empresas son intrínsecamente diferentes de los de las empresas tradicionales. Por ello, las pymes están adoptando soluciones de automatización inteligentes para mantenerse por delante de la competencia.

Por análisis de la industria de uso final

La industria de TI y telecomunicaciones mantendrá una importante participación de mercado gracias a la adopción temprana de soluciones de automatización de redes

El mercado se ha segmentado en TI y telecomunicaciones, BFSI, manufactura, energía y servicios públicos, atención médica, educación y otras industrias.

Entre ellos, el segmento de TI y telecomunicaciones tiene la máxima participación de mercado como TI, y los proveedores de servicios de telecomunicaciones son los primeros en adoptar estas soluciones. Para crear una infraestructura de red moderna y con capacidad de respuesta, los equipos de TI de casi todas las industrias han comenzado a crear centros de datos virtualizados combinados con análisis para ayudar a las redes a enfrentar nuevos desafíos y demandas.

Se espera que el segmento de fabricación muestre la CAGR más alta en los próximos años debido a la llegada de la Industria 4.0, la fabricación inteligente yautomatización industrial, entre otros. Estas iniciativas requieren entornos de producción conectados seguros y sólidos para permitir que las empresas y sus clientes/socios clave accedan a los datos. Así, las soluciones de automatización están ganando popularidad en el sector manufacturero.

ANÁLISIS REGIONAL

North America Network Automation Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Por regiones, el mercado se ha analizado en cinco regiones principales, a saber, América del Norte, América del Sur, Europa, Oriente Medio y África, y Asia Pacífico.

América del norte

América del Norte tiene la mayor cuota de mercado y se espera que mantenga su dominio durante el período previsto. El creciente número de centros de datos, un rápido cambio de las pymes hacia la digitalización y la creciente inversión en proyectos 5G son algunos de los factores que impulsan el crecimiento del mercado en la región. Varias empresas en EE.UU. están planeando implementar soluciones de comunicación inalámbrica altamente eficientes para mejorar la capacidad de su red. Esto ayudaría a mejorar la productividad de los empleados que utilizan datos digitales y software innovador.

Europa

Se prevé que Europa tendrá la segunda mayor cuota de mercado debido a la creciente adopción de soluciones de automatización por parte de los proveedores de servicios de telecomunicaciones para ofrecer mejores servicios al usuario final. Además, los CSP de esta región se están centrando en mejorar la eficacia del espectro existente. La creciente necesidad de gestión del cumplimiento y red optimizada debido al aumento de suscriptores de Internet es uno de los principales factores que impulsan el crecimiento del mercado en esta región.

Asia Pacífico

Se prevé que Asia Pacífico muestre la tasa de crecimiento más alta durante el período previsto. La creciente inversión de países como China, Japón, Corea del Sur e India en el desarrollo del infraestructura 5GSe espera que contribuya al crecimiento del mercado. Además, se espera que la creciente adopción de la automatización en las industrias y el creciente interés de grandes gigantes como Haier, Cisco y Schneider, entre otros, por establecer fábricas o ampliar su presencia en los países asiáticos creen oportunidades lucrativas para el mercado.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por ejemplo, en diciembre de 2019, Schneider Electric lanzó su segunda Smart Factory en Bangalore, India. Esta instalación tiene como objetivo representar la arquitectura EcoStruxure de la empresa y el conjunto de ofertas relacionadas que se utilizan para aumentar la eficiencia operativa, impulsar la automatización de procesos y reducir los costos en el entorno industrial.

Se espera que Oriente Medio, África y América del Sur muestren un crecimiento significativo durante el período previsto. Los crecientes problemas de seguridad y el robo de datos, junto con la creciente inversión de las empresas en infraestructura de red de hardware heredada, están impulsando el crecimiento de este mercado en estas regiones.

JUGADORES CLAVE DE LA INDUSTRIA

Las prioridades estratégicas de las empresas clave giran en torno a la transformación de su modelo de negocio

Las empresas clave del mercado tienen como objetivo ofrecer a sus clientes plataformas inteligentes, automatizadas, definidas por software y altamente seguras. Las prioridades estratégicas de las empresas clave incluyen aumentar el valor de la red, acelerar su ritmo de innovación y transformar su modelo de negocio. Las empresas continúan invirtiendo en óptica, silicio y software, cuya combinación se considera la base de las soluciones de redes basadas en intenciones. Las empresas tienen como objetivo mantener relaciones sanas con socios de distribución y una variedad de revendedores de valor agregado.

junio 2020 –Cisco anunció el lanzamiento de nuevas soluciones de red basadas en intenciones para permitir la optimización de las operaciones comerciales y de red. Esta solución permitiría a los usuarios finales tener un mayor control sobre las operaciones y, al mismo tiempo, proporcionaría seguridad e información mejoradas para impulsar mejores experiencias digitales.

febrero 2018 –Cisco lanzó el software Crosswork Network Automation para ayudar a los proveedores de servicios a mejorar sus redes a gran escala. El software ofrece a los clientes una mayor visibilidad de la red a escala, automatización basada en resultados e información basada en datos.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- 6Connect, Inc. (California, Estados Unidos)

- Anuta Networks International, LLC (Dublín, Irlanda)

- AppViewX, Inc. (Nueva York, Estados Unidos)

- Apstra, Inc. (California, Estados Unidos)

- Arista Networks, Inc. (California, Estados Unidos)

- BlueCat Networks, Inc. (Toronto, Ontario)

- BMC Software, Inc. (Texas, Estados Unidos)

- Cisco Systems, Inc. (California, Estados Unidos)

- Cumulus Networks, Inc. (California, Estados Unidos)

- Entuity, Inc. (Londres, Reino Unido)

- Fujitsu Ltd.(Tokio, Japón)

- HCL Technologies, Ltd (Noida, India)

- HelpSystems, LLC. (Minnesota, Estados Unidos)

- Corporación IBM(Nueva York, Estados Unidos)

- Infoblox (California, Estados Unidos)

- Corporación Intraway (Argentina)

- IPsoft, Inc. (Nueva York, Estados Unidos)

- Juniper Networks, Inc. (California, Estados Unidos)

- NetBrain Technologies, Inc. (Massachusetts, Estados Unidos)

- Onapsis Inc. (Massachusetts, Estados Unidos)

- Red Hat, Inc.. (Carolina del Norte, Estados Unidos)

- Riverbed Technology, Inc. (California, Estados Unidos)

- Veriflow Systems, Inc. (Estados Unidos)

- VMware, Inc. (California, Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Septiembre 2023 –FirstWave completó la adquisición de Saisei Networks Inc., una empresa de software de automatización de redes con sede en Silicon Valley. Esta adquisición complementa los esfuerzos de la compañía para mejorar su experiencia tecnológica existente y expandir el crecimiento en el mercado objetivo clave de los proveedores de telecomunicaciones de América del Norte.

- enero 2023 –KX y EnterpriseWeb se asociaron para reforzar su intento de proporcionar soluciones de automatización y observabilidad de red para sistemas de rendimiento crítico.

- febrero 2020 – Nokia lanzó Nokia Network Operations Master, un software de operaciones de red basado en la nube, para proporcionar a los CSP un software automatizado y enormemente escalable para gestionar sus redes 5G.

- febrero 2019 – Tech Mahindra lanzó netOps.ai, una automatización de redes yservicios gestionadosmarco, para ayudar a los proveedores de servicios de comunicación a acelerar la adopción de 5G.

COBERTURA DEL INFORME

El informe de investigación de mercado destaca las regiones líderes de todo el mundo para ofrecer una mejor comprensión del usuario. Además, el informe proporciona información sobre las últimas tendencias o verticales de la industria y analiza las tecnologías que se están implementando a un ritmo rápido a nivel global. Además, destaca algunos de los factores y restricciones que estimulan el crecimiento, lo que ayuda al lector a obtener un conocimiento profundo sobre el mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Componente; Tipo de red; Despliegue; Tamaño de la organización; Usuario final y región |

|

Por componente |

|

|

Por tipo de red |

|

|

Por implementación |

|

|

Por tamaño de organización |

|

|

Por usuario final |

|

|

Por región |

|

Preguntas frecuentes

El tamaño del mercado mundial de automatización de redes está valorado en 9.630 millones de dólares en 2026, y se prevé que alcance los 21.500 millones de dólares en 2034 con una tasa compuesta anual del 10,56% durante el período 2026-2034.

Se prevé que el mercado crezca a una tasa compuesta anual del 10,56%.

Es probable que el segmento de redes privadas lidere el mercado.

Es probable que la creciente adopción de dispositivos conectados impulse el crecimiento del mercado.

Arista Networks, Inc., BlueCat Networks, Inc., Cisco Systems, Inc., HCL Technologies, Ltd, Infloblox, Juniper Networks, Inc., Red Hat, Inc., Riverbed Technology, Inc., entre otros, son los principales actores del mercado.

Se espera que América del Norte tenga la mayor cuota de mercado.

Se espera que Asia Pacífico crezca con una CAGR significativa.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados

- Mercado de servicios de migración en la nube

- Mercado de la industria 4.0

- Mercado de software de automatización de servicios profesionales

- 5G Mercado de células pequeñas

- Mercado de automatización industrial

- Mercado de redes definidas por software

- Mercado de red inteligente

- Mercado de redes privadas virtuales

- Mercado de controladores de automatización de máquinas

- Mercado de seguridad de red

- Mercado de operadores de red virtuales móviles

- Mercado de automatización del hogar