Tamaño del mercado de la nube distribuida, participación y análisis de la industria, por aplicación (computación de borde, entrega de contenido, Internet de las cosas y otros), por tipo de servicio (seguridad de datos, almacenamiento de datos, redes y otros), por tipo de empresa (pymes y grandes empresas), por industria (BFSI, atención médica, venta minorista y comercio electrónico, manufactura, TI y telecomunicaciones, gobierno y defensa, medios y entretenimiento, y otros) y pronóstico regional, 2026-2034

(Oferta válida hasta 15th Aug 2026)

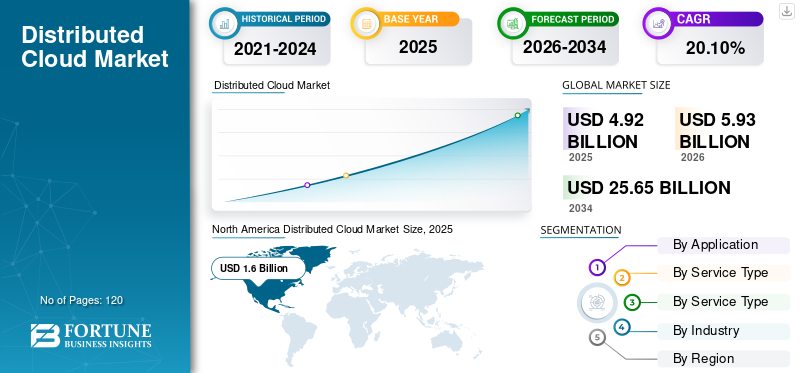

TAMAÑO DEL MERCADO DE LA NUBE DISTRIBUIDA Y PERSPECTIVAS FUTURAS

El tamaño del mercado mundial de la nube distribuida se valoró en USD4.92mil millones en 2025 y se prevé que crezca de USD5.93mil millones en 2026 a USD25,65mil millones para 2034, exhibiendo una tasa compuesta anual de20,10%durante el período de pronóstico. América del Norte dominó el mercado global con una participación del33,00%en 2025.

La nube distribuida se refiere a la distribución de servicios de nube pública en múltiples ubicaciones físicas, incluida la nube pública, la nube privada o entornos de borde, mientras el proveedor de servicios de nube los administra de manera centralizada. Este modelo descentraliza los servicios en la nube a varias ubicaciones, acercándolos a los usuarios o a necesidades comerciales específicas, manteniendo al mismo tiempo la gestión central y la coherencia operativa. Se espera que el mercado crezca significativamente en los próximos años debido a la creciente demanda de baja latencia, aplicaciones en tiempo real, cumplimiento normativo, informática de punta y estrategias de múltiples nubes. A medida que las empresas adoptan cada vez más la IA, el IoT y el 5G y buscan una mayor flexibilidad y escalabilidad en su infraestructura de nube, el modelo de nube dispersa está preparado para una adopción generalizada. Además, actores clave del mercado, como Microsoft Corporation, Alphabet, Inc. (Google LLC), IBM Corporation y Amazon Web Services, están formando asociaciones estratégicas con empresas de telecomunicaciones para aprovechar la infraestructura 5G y mejorar las capacidades informáticas de vanguardia. Estas asociaciones están ayudando a integrar los servicios distribuidos en la nube con las redes 5G, lo que permite una baja latencia y un procesamiento de datos en tiempo real.

La adopción y transformación de la infraestructura de nube distribuida debido al aumento de la demanda de trabajo remoto.transformación digitaly servicios basados en la nube. Plataformas como Zoom, Microsoft Teams, Google Meet y otras herramientas de colaboración experimentaron una demanda sin precedentes durante la pandemia. Esta infraestructura en la nube permitió que estos servicios escalaran rápidamente y manejaran el aumento masivo de usuarios, asegurando una latencia mínima y un mejor rendimiento durante las reuniones virtuales.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de la nube distribuida

- Tamaño del mercado en 2025: 4.920 millones de dólares

- Tamaño del mercado en 2026: 5.930 millones de dólares

- Tamaño del mercado previsto para 2034: 25.650 millones de dólares

- CAGR: 20,10% de 2026 a 2034

- América del Norte dominó el mercado de la nube distribuida con una participación del 33,00% en 2025.

- Se prevé que el segmento de informática de punta represente la mayor proporción del 41,58% en 2026.

- Se proyecta que el segmento de almacenamiento de datos tendrá una participación del 36,26% en 2026.

América del norte

América del Norte registró 1.600 millones de dólares en 2025 y se prevé que alcance los 1.870 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico alcanzó los 1.370 millones de dólares en 2025 y se espera que crezca a una tasa compuesta anual del 26,10% durante el período previsto.

Europa

Europa representó 1.160 millones de dólares en 2025 y se prevé que alcance los 1.370 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado de la nube distribuida alcance los 1.320 millones de dólares en 2026.

Japón

Se prevé que el mercado de la nube distribuida alcance los 350 millones de dólares en 2026.

Leer más

IMPACTO DE LA IA GENERATIVA

La creciente demanda de procesamiento de datos mejorado y cargas de trabajo de IA ayuda al crecimiento del mercado

Los entornos de nube distribuida permiten implementar modelos de IA más cerca de las fuentes de datos, reduciendo la latencia y mejorando la toma de decisiones en tiempo real. La IA generativa se beneficia de la arquitectura distribuida, que requiere potencia computacional sostenible para tareas como la generación de lenguaje natural, la síntesis de imágenes y el análisis de datos a gran escala. Esto garantiza un procesamiento y una inferencia más rápidos al distribuir la carga computacional en múltiples ubicaciones de borde. Los modelos de IA generativa, cuando se utilizan junto con la nube dispersa, pueden optimizar la asignación de recursos de la nube. Al analizar patrones de datos y predecir las demandas de cargas de trabajo, la IA puede automatizar el aprovisionamiento de recursos en la nube en tiempo real, garantizando un uso eficiente de la potencia computacional y reduciendo costos. IA generativaacelerará aún más este crecimiento mediante la automatización de procesos, la optimización del uso de recursos y la creación de servicios innovadores basados en la nube.

TENDENCIAS DEL MERCADO

La creciente demanda de integración de Edge Computing en las redes en la nube impulsa el mercado

Edge Computing procesa datos más cerca de la fuente de generación, lo que reduce la latencia y mejora el procesamiento de datos en tiempo real. La creciente adopción de dispositivos IoT, redes 5G y aplicaciones impulsadas por IA impulsa la necesidad de soluciones de nube distribuidas que puedan manejar grandes cantidades de datos en el borde. Esta tendencia es particularmente prominente en las industrias automotriz, sanitaria, manufacturera y de telecomunicaciones. Además, la capacidad de ejecutar IA y aprendizaje automáticoLos modelos en el borde de una red son una tendencia creciente en el mercado. Al aprovechar la nube dispersa, las empresas implementan aplicaciones impulsadas por IA, como reconocimiento de imágenes, análisis predictivo y procesamiento de lenguaje natural en tiempo real. Los modelos de IA distribuida reducen la necesidad de enviar todos los datos a una nube centralizada, mejorando la privacidad, acelerando la toma de decisiones y minimizando el consumo de ancho de banda. Estos factores desempeñan un papel crucial a la hora de permitir una arquitectura empresarial moderna, contribuyendo al crecimiento del mercado. Por ejemplo,

- Una encuesta realizada a líderes de TI revela que la mayoría de las empresas planean aumentar su implementación de soluciones de nube distribuida, impulsadas por la necesidad de computación de punta y análisis en tiempo real.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente demanda de soluciones híbridas y multinube para impulsar el progreso del mercado

Muchas empresas se están moviendo hacia entornos de nube híbrida y de múltiples nubes para aprovechar las fortalezas de los diferentes proveedores de nube y evitar la dependencia de proveedores. El mercado admite una integración perfecta entre las nubes públicas, privadas y de borde, lo que permite a las organizaciones distribuir cargas de trabajo de manera óptima en función de los requisitos de rendimiento, costo y cumplimiento. La adopción de una estrategia de múltiples nubes evita la dependencia de un único proveedor de nube. La nube distribuida permite a las empresas distribuir sus aplicaciones y datos en múltiples nubes, lo que reduce el riesgo de quedar atrapados en los precios, las funciones y la infraestructura de un solo proveedor. Esto aumenta el poder de negociación y garantiza que las empresas no estén vinculadas a ningún ecosistema de nube único. Además, la adopción de la nube híbrida permite a las empresas integrar sistemas heredados con entornos de nube modernos, lo que permite una transición más fluida sin necesidad de una migración completa a la nube. Por ejemplo,

- En septiembre de 2024, Oracle Corporation se asoció con Microsoft Azure, Google Cloud y AWS para ampliar sus capacidades de múltiples nubes. A través de esta colaboración, la empresa planea ayudar a los clientes a impulsar la modernización y migraciones de sus aplicaciones.

Estos factores desempeñan un papel esencial a la hora de impulsar el progreso del mercado.

Restricciones del mercado

Las preocupaciones sobre la seguridad y la privacidad de los datos pueden obstaculizar el crecimiento del mercado

Las arquitecturas de nube distribuida distribuyen datos, aplicaciones y servicios en múltiples ubicaciones, incluidas nubes públicas, nubes privadas y entornos de borde. Esta mayor distribución de datos amplía la superficie de ataque, lo que hace que proteger los datos en múltiples puntos sea más desafiante. Dado que los datos se almacenan y procesan en varios lugares, las empresas enfrentan un mayor riesgo de acceso no autorizado, violaciones de datos y ataques cibernéticos. Cuando las empresas dependen de varios proveedores de nube externos, deben confiar en que cada proveedor cuenta con sólidas prácticas de seguridad. Sin embargo, las empresas tienen un control limitado sobre la seguridad de la infraestructura de terceros, lo que genera preocupación sobre las vulnerabilidades en la cadena de suministro. Si la seguridad de un proveedor de la nube se ve comprometida, puede provocar pérdidas de datos o violaciones que afecten a toda la red de la nube. Por lo tanto, se espera que estos factores obstaculicen el crecimiento del mercado.

Oportunidades de mercado

Adopción creciente de aplicaciones de inteligencia artificial y aprendizaje automático para crear oportunidades lucrativas para el crecimiento del mercado

Las aplicaciones impulsadas por IA, en particular aquellas que requieren la toma de decisiones en tiempo real, se benefician de la capacidad de la nube distribuida para procesar datos en el borde, lo que reduce la latencia y mejora el rendimiento. Industrias como la atención sanitaria, las finanzas y la fabricación dependen cada vez más de la IA, lo que genera una fuerte demanda de infraestructura en la nube para soportar estas cargas de trabajo. Además, existe un importante potencial de crecimiento para el mercado en los países emergentes de la región, como Asia Pacífico, América del Sur y partes de África. A medida que la penetración de Internet, la infraestructura digital y la adopción de la nube aumentaron en estas regiones, está aumentando la demanda de soluciones de nube compatibles localmente y de baja latencia. Por lo tanto, se prevé que la creciente demanda de aplicaciones de inteligencia artificial y aprendizaje automático creará una gran oportunidad para el crecimiento del mercado durante el período de pronóstico.

ANÁLISIS DE SEGMENTACIÓN

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La creciente necesidad de baja latencia para aplicaciones en tiempo real entre las organizaciones impulsa la demanda de informática perimetral

Según la aplicación, el mercado se divide en informática de punta, entrega de contenidos, Internet de las cosas y otros (cumplimiento normativo, etc.).

Se proyecta que la computación de borde capturará el mercado más grande con una participación del 41,58% en 2026. La nube distribuida, combinada con la computación de borde, permite el procesamiento casi en tiempo real para aplicaciones sensibles a la latencia, como vehículos autónomos, ciudades inteligentes, monitoreo de atención médica y videovigilancia. Al acercar la potencia computacional al borde, las empresas pueden manejar grandes cantidades de datos sin enviarlos de regreso a entornos centrales de nube, minimizando los retrasos.

Internet de las cosas (IoT)Se espera que crezca al CAGR más alto en los próximos años, a medida que los dispositivos de IoT generen grandes cantidades de datos, muchos de los cuales deben procesarse cerca de donde se generan. Al aprovechar la infraestructura de la nube, las organizaciones pueden gestionar implementaciones de IoT a gran escala de manera más eficiente. El procesamiento de datos de IoT en el borde permite una toma de decisiones más rápida para aplicaciones críticas como la gestión del tráfico, las redes inteligentes y el monitoreo ambiental.

Por tipo de servicio

La creciente demanda de gestión de datos en entornos de múltiples nubes impulsa la demanda de almacenamiento de datos

Según el tipo de servicio, el mercado se clasifica en seguridad de datos, almacenamiento de datos, redes y otros (autonomía, etc.).

Se proyecta que el almacenamiento de datos capturará el mercado más grande con una participación del 36,26% en 2026, a medida que las empresas adopten cada vez más estrategias de múltiples nubes. El almacenamiento distribuido en la nube proporciona una solución unificada para gestionar datos en múltiples entornos (nubes locales, públicas y privadas). Esto permite una gestión y movimiento de datos fluidos a través de las nubes, mejorando la eficiencia operativa. Además, ayuda a las organizaciones a escalar sus necesidades de almacenamiento de forma dinámica, distribuyendo cargas de trabajo en varias regiones y ubicaciones de la nube. Es probable que el segmento capte el 45,3% de la cuota de mercado en 2025.

Se espera que la seguridad de los datos muestre una tasa compuesta anual moderada del 25,5% durante el período previsto. Los entornos de nube distribuida necesitan un enfoque de seguridad multicapa, que combine firewalls, sistemas de detección de intrusiones (IDS), monitoreo de amenazas y soluciones de prevención de pérdida de datos (DLP) para proteger los datos en nodos distribuidos. Este enfoque mitiga los riesgos asociados con ataques cibernéticos, amenazas internas y filtraciones de datos.

Por tipo de empresa

La creciente necesidad de escalabilidad global y optimización del rendimiento impulsa la adopción de la nube distribuida en grandes empresas

Según el tipo de empresa, el mercado se divide en pymes y grandes empresas.

Se proyecta que las grandes empresas capturarán el mercado más grande con una participación del 68,07% en 2026. Las grandes empresas con presencia global se benefician de la capacidad de distribuir cargas de trabajo y servicios más cerca de sus usuarios finales a través de regiones de nube geográficamente dispersas. Esto mejora el rendimiento de la aplicación al reducir la latencia y optimizar el procesamiento de datos para usuarios en diferentes regiones. Esta arquitectura de nube ofrece redundancia y resiliencia al replicar datos en múltiples regiones de la nube. Se espera que el segmento adquiera el 65,7% de la cuota de mercado en 2025.

Se espera que las pymes crezcan a la tasa compuesta anual más alta del 27% en los próximos años. La arquitectura de nube dispersa permite a las pymes expandir sus operaciones a nivel internacional sin necesidad de inversiones en infraestructura a gran escala. Al aprovechar los servicios en la nube en diferentes regiones, las PYMES pueden mejorar la prestación de servicios a clientes globales y optimizar el rendimiento de sus sitios web y aplicaciones.

Por industria

Aumento de la demanda de cumplimiento normativo y soberanía de datos para impulsar la adopción de la nube distribuida en BFSI

Según la industria, el mercado se clasifica en BFSI, atención médica, venta minorista y comercio electrónico, manufactura, TI y telecomunicaciones, gobierno y defensa, medios y entretenimiento, y otros (energía, servicios públicos y educación).

Se prevé que BFSI capte el mercado más alto con una participación del 20,00% en 2026, ya que el sector BFSI está fuertemente regulado, con estrictos requisitos de almacenamiento y procesamiento de datos. Leyes como el Reglamento General de Protección de Datos (GDPR) en Europa y la Ley de Privacidad del Consumidor de California (CCPA) en California exigen que las instituciones financieras almacenen los datos de los clientes dentro de regiones específicas. La nube distribuida permite a estas organizaciones cumplir con estos requisitos alojando datos en múltiples regiones de la nube mientras mantienen el control centralizado. Se prevé que el segmento posea el 19,5% de la cuota de mercado en 2025.

Se espera que la manufactura crezca a la tasa compuesta anual más alta del 29,7% durante el período previsto. El sector manufacturero depende cada vez más de dispositivos y sistemas de automatización de IoT industrial (IIoT) para el monitoreo en tiempo real y la eficiencia operativa. La nube dispersa permite a los fabricantes procesar datos en el borde, más cerca de los sitios de producción, reduciendo la latencia y mejorando el rendimiento de sistemas críticos como la robótica y las soluciones de fabricación inteligente.

PERSPECTIVA REGIONAL DEL MERCADO DE LA NUBE DISTRIBUIDA

América del norte

North America Distributed Cloud Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tuvo la mayor cuota de mercado de la nube distribuida en 2026. El valor del mercado regional en 2025 fue de 1.600 millones de dólares y, en 2026, se prevé que el valor del mercado lidere la región en dólares. 1.874mil millones. En América del Norte, la tecnología de nube distribuida se utiliza ampliamente para cargas de trabajo de inteligencia artificial y aprendizaje automático en los sectores financiero, sanitario y minorista. Las empresas de la región están aprovechando esta tecnología para procesar grandes conjuntos de datos, entrenar modelos de IA y mejorar la toma de decisiones mediante análisis en tiempo real. Además, esta tecnología ofrece características de seguridad sólidas, que incluyen cifrado de extremo a extremo, administración de identidades y arquitectura de confianza cero, que son esenciales para proteger datos confidenciales en todas las industrias de la región. Por ejemplo,

- En noviembre de 2022, Equinix, Inc. y VMware, Inc., la empresa con sede en EE. UU. distribuidacomputación en la nubeproveedor de tecnología, están comprometidos en la colaboración. A través de esta asociación, la empresa pretende proporcionar nueva infraestructura digital y servicios multinube en todo el mundo.

Estos factores desempeñan un papel vital a la hora de impulsar el crecimiento del mercado de la nube distribuida en la región.

Descargar muestra gratuita para conocer más sobre este informe.

Estados Unidos alberga muchos de los principales proveedores de servicios en la nube del mundo, como Amazon Web Services (AWS), Microsoft Azure y Google Cloud. Estos proveedores están encabezando innovaciones en tecnología de nube dispersa, ofreciendo servicios multirregionales que permiten a las empresas de todo el país distribuir datos y cargas de trabajo en todo el mundo mientras mantienen el control centralizado. Se prevé que el mercado estadounidense estará valorado en 1.320 millones de dólares de aquí a 2026. Por ejemplo,

- En enero de 2024, IBM Corporation colaboró con American Tower, el proveedor de infraestructura digital con sede en Estados Unidos. A través de esta asociación, American Tower tiene como objetivo brindar servicios de nube de vanguardia a las empresas para brindar experiencias superiores a los clientes.

Asia Pacífico

Se espera que Asia Pacífico sea el segundo mercado más grande con un valor de 1.370 millones de dólares en 2025 y que crezca al segundo CAGR más alto del 26,10% durante el período previsto. La tecnología de nube distribuida es fundamental para la fabricación inteligente en países como China, Japón y Corea del Sur. Estos países están aprovechando esta tecnología para respaldar iniciativas de Industria 4.0 que involucran automatización y procesamiento de datos en tiempo real. Además, los actores clave de la región participan cada vez más en asociaciones y colaboraciones estratégicas para abordar la creciente demanda de soluciones en la nube en toda la región. Se prevé que el mercado de Japón esté valorado en 348 millones de dólares para 2026, el mercado de China esté valorado en 391 millones de dólares para 2026 y el mercado de la India esté valorado en 283 millones de dólares para 2026. Por ejemplo,

- En octubre de 2024, Google Cloud y Dagang NeXchange Berhad (DNeX) firmaron un acuerdo de varios años. A través de esta asociación, Google Cloud y DNeX brindarán servicios de nube soberana de próxima generación en Malasia y brindarán a las organizaciones una infraestructura de nube distribuida moderna.

Sudamerica

La adopción de esta solución está creciendo significativamente en América del Sur, a medida que las empresas de la región, particularmente en sectores como la banca, el comercio minorista y la manufactura, están adoptando cada vez más la nube dispersa para modernizar sus infraestructuras de TI. Esta tecnología en la nube permite a las empresas implementar aplicaciones más cerca de los clientes, reduciendo la latencia y mejorando las experiencias de los usuarios. Estos factores desempeñan un papel esencial a la hora de impulsar el crecimiento del mercado en la región durante el período previsto.

Europa

En Europa, la adopción de la nube distribuida está creciendo a un ritmo destacado. El mercado en Europa alcanzó los 1160 millones de dólares en 2025, lo que representa el 24,00 % de los ingresos totales del mercado, y se prevé que alcance los 1370 millones de dólares en 2026. Las organizaciones europeas adoptan cada vez más nubes soberanas, que son soluciones en la nube gestionadas dentro de las fronteras de un país para cumplir con los requisitos de soberanía de los datos. Estas arquitecturas de nube ayudan a gestionar cargas de trabajo en entornos híbridos, garantizando que los datos confidenciales permanezcan dentro de la región. Además, la creciente infraestructura 5G de Europa está acelerando la demanda de esta tecnología en la nube, especialmente en sectores como el automotriz, la manufactura y las ciudades inteligentes. Se prevé que el mercado del Reino Unido estará valorado en 264 millones de dólares para 2026, y el mercado de Alemania estará valorado en 253 millones de dólares para 2026. Por ejemplo

- En septiembre de 2024, Wiit, un proveedor de servicios en la nube y ciberseguridad, se asoció con Cubbit para mejorar la seguridad de sus soluciones europeas. Esta asociación ayuda a los clientes de Suiza, Alemania e Italia a acceder a entornos de almacenamiento en la nube distribuidos geográficamente.

Medio Oriente y África

La región de Oriente Medio y África capturó el 10,00% del mercado global en 2025, generando 480 millones de dólares en ingresos y se prevé que alcance los 600 millones de dólares en 2026 y muestre un crecimiento notable durante el período previsto. Los gobiernos y las empresas de MEA están invirtiendo fuertemente en la transformación digital para modernizar la infraestructura y mejorar la prestación de servicios. La nube distribuida permite estos esfuerzos al proporcionar recursos de nube flexibles y escalables que se pueden implementar en múltiples regiones para respaldar las necesidades locales y regionales. Países como Arabia Saudita, los Emiratos Árabes Unidos (EAU) y Sudáfrica han introducido leyes de soberanía de datos que exigen que las organizaciones almacenen datos dentro de las fronteras nacionales. Se espera que el mercado del CCG alcance los 140 millones de dólares en 2025. Por ejemplo,

- En agosto de 2024, Oracle Corporation abrió su segunda región de nube pública en Arabia Saudita. A través de este lanzamiento, la compañía pretende potenciar la soberanía de los datos y la transformación digital a nivel nacional.

América Latina

En 2025, América Latina generó 310 millones de dólares, lo que contribuyó con el 6,00% a los ingresos del mercado global, y se proyecta que crezca a 380 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave del mercado se están centrando en estrategias de asociación y adquisición para expandir sus servicios de análisis en todo el mundo

Los actores clave se están centrando en expandir su presencia geográfica global presentando servicios específicos de la industria. Los principales actores se están centrando estratégicamente en adquisiciones y colaboraciones con actores regionales para mantener el dominio en todas las regiones. Los principales participantes del mercado están lanzando nuevas soluciones para aumentar su base de consumidores. Un aumento de las inversiones constantes en I+D para innovaciones de productos está mejorando la expansión del mercado. Por lo tanto, las principales empresas están implementando rápidamente estas iniciativas estratégicas para mantener su competitividad en el mercado.

Lista de empresas clave perfiladas

- Corporación Microsoft (EE.UU.)

- Alphabet, Inc. (Google LLC) (EE. UU.)

- Corporación IBM (EE.UU.)

- Corporación Oráculo(A NOSOTROS.)

- Amazon Web Services, Inc. (EE. UU.)

- VMware, Inc. (EE. UU.)

- F5, Inc.(A NOSOTROS.)

- Cubbit Srl (Italia)

- Teradata (EE.UU.)

- Sistemas Wind River, Inc.(A NOSOTROS.)

- Nube de Alibaba (China)

- Tecnologías Akamai(A NOSOTROS.)

- Commvault (EE.UU.)

- PhoenixNAP (Estados Unidos)

- Tecnología Rackspace (EE. UU.)

- Anyscale, Inc. (EE. UU.)

- SCC (Reino Unido)

- Redes Pluribus (EE. UU.)

- Plataforma 9 (EE. UU.)

- Zededa (Estados Unidos)

...y más

DESARROLLOS CLAVE DE LA INDUSTRIA:

Octubre de 2024:NetApp colaboró con Google Cloud para integrar sus servicios inteligentes y servicios de almacenamiento de datos unificados en la arquitectura de Google Distributed Cloud. Esta integración ayudará a las empresas a aprovechar la infraestructura preparada para la IA y mantener un estricto cumplimiento normativo.

Septiembre de 2024:Oracle lanzó una novedosa solución de nube distribuida Oracle Cloud Infrastructure (OCI). A través de esta solución, la empresa pretende satisfacer la creciente demanda global de sus servicios de inteligencia artificial y nube.

Julio de 2024:Cubbit, un habilitador de almacenamiento en la nube distribuido geográficamente, recaudó 12,5 millones de dólares en financiación. A través de esta financiación, la empresa pretende llevar el primer habilitador de nube geodistribuida a las empresas europeas.

Marzo de 2023:F5, Inc. lanzó su capacidad de redes multinube. Esta solución se desarrolló para ampliar el alcance de los servicios de aplicaciones y seguridad en diversos servicios y aplicaciones de seguridad en diversas nubes públicas, nubes públicas, ubicaciones perimetrales y entornos nativos de Kubernetes.

Diciembre de 2021:Anyscale Inc., una empresa emergente, recaudó 100 millones de dólares en fondos y lanzó una plataforma distribuida de desarrollo de aplicaciones multinube. Esta plataforma se utiliza para ejecutar proyectos de computación distribuida.

ANÁLISIS DE INVERSIÓN Y OPORTUNIDADES

Los actores clave que operan en el mercado, como Microsoft Corporation, Alphabet, Inc. (Google LLC), IBM Corporation, Amazon Web Services y Vmware, Inc., están invirtiendo en la construcción de centros de datos de vanguardia para permitir que la nube dispersa procese datos más cerca de la fuente. Esto es especialmente importante en las industrias de telecomunicaciones, manufactura y comercio minorista, donde el procesamiento de datos en tiempo real es esencial. Por ejemplo,

- En mayo de 2023, Amazon Web Services (AWS) amplió su ubicación de zonas locales de AWS en Auckland, Nueva Zelanda. A través de este lanzamiento, la compañía pretende acercar los servicios en la nube a áreas urbanas y ubicaciones periféricas.

Por lo tanto, se espera que el creciente enfoque en la expansión de los centros de datos de borde cree una oportunidad lucrativa para el crecimiento del mercado.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos cruciales como las empresas líderes, los tipos de productos/servicios y las aplicaciones de productos líderes. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de20,10%de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por aplicación

Por tipo de servicio

Por tipo de empresa

Por industria

Por región

|

|

Empresas perfiladas en el informe |

Microsoft Corporation (EE.UU.), Alphabet, Inc. (Google LLC) (EE.UU.), IBM Corporation (EE.UU.), Oracle Corporation (EE.UU.), Amazon Web Services, Inc. (EE.UU.), Vmware, Inc. (EE.UU.), F5, Inc. (EE.UU.), Cubbit Srl (Italia), Teradata (EE.UU.), Wind River Systems, Inc. (EE.UU.), etc. |

Preguntas frecuentes

Se prevé que el mercado registre una valoración de 25.650 millones de dólares para 2034.

En 2025, el mercado estaba valorado en 4.920 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 20,10% durante el período previsto de 2026-2034.

Por aplicación, la informática de punta era el segmento líder del mercado.

Creciente demanda de soluciones híbridas y multinube para impulsar el progreso del mercado.

Microsoft Corporation, Alphabet, Inc. (Google LLC), IBM Corporation, Oracle Corporation, Amazon Web Services, Inc., Vmware, Inc., F5, Inc., Cubbit Srl, Teradata y Wind River Systems, Inc. son los principales actores del mercado.

Se espera que América del Norte tenga la mayor cuota de mercado.

Por aplicación, se espera que Internet de las cosas crezca con la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados