Tamaño del mercado de sistemas de acoplamiento, participación y análisis de la industria, por tipo (muelles de nariz, muelles de motores, muelles de fuselaje, muelles de alas, muelles de cola y otros), por tipo de aeronave (cuerpo estrecho, cuerpo ancho, jet regional y otros), por usuario final (OEM y MRO) y pronóstico regional, 2026-2034

Tamaño del mercado del sistema de acoplamiento y descripción general de la industria

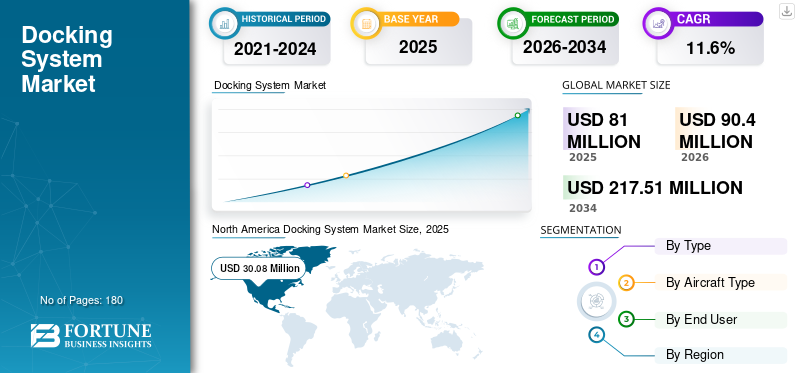

El tamaño del mercado mundial de sistemas de acoplamiento se valoró en 81,00 millones de dólares en 2025 y se estima que aumentará de 90,40 millones de dólares en 2026 a 217,51 millones de dólares en 2034, lo que demuestra una tasa compuesta anual del 11,60% entre 2026-2034.América del Norte dominó el mercado de sistemas de acoplamiento con una cuota de mercado del 37,13% en 2025.

Un sistema de atraque de aeronaves (ADS) es un conjunto de equipos y herramientas que se utilizan para asegurar y colocar una aeronave en una posición determinada. Se encuentra comúnmente en instalaciones de mantenimiento, plantas de fabricación y aeropuertos. Su uso principal es garantizar que la aeronave esté estacionada de manera segura y brindarle todos los servicios esenciales. Entre los componentes del ADS se encuentran un sistema de guía de anclaje ajustable, una unidad de energía terrestre y un puente de propulsión retráctil. Se espera que la creciente flota de aviones y los requisitos de mantenimiento impulsen el crecimiento del mercado.

Existen diferentes tipos de ADS, como sistemas fijos, sistemas móviles, sistemas hidráulicos, sistemas neumáticos y otros. El propósito general de un sistema de atraque de aeronaves es garantizar la seguridad de la aeronave durante la carga y descarga. Estos sistemas contribuyen a la prevención de accidentes y daños a aeronaves y edificios. También ayudan a aumentar la eficiencia al reducir el tiempo necesario para estacionar y mantener la aeronave.

Aunque el atraque de aeronaves ofrece muchos beneficios, existen algunos riesgos relacionados con su uso. Uno de los riesgos más graves es un fallo del sistema, que puede dañar las aeronaves o la infraestructura. Otra preocupación es que el sistema de atraque no reciba el mantenimiento o la calibración adecuados, lo que provocará una colocación incorrecta de la aeronave.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado global de sistemas de acoplamiento

Tamaño del mercado:

- Valor 2025: USD81millón

- Valor 2026: USD90,4millón

- Valor previsto para 2034: USD217,51millones, con una tasa compuesta anual del 11,6% entre 2026 y 2034

Cuota de mercado:

- Norteamérica lideró el mercado de sistemas de acoplamiento con un37,13%participación en 2025, impulsada por la presencia de OEM clave e instalaciones MRO.

- Se espera que el segmento de muelles de motor domine debido a las frecuentes revisiones, mientras que se proyecta que el segmento de muelles de proa tenga una participación del 18% en 2025.

- Se prevé que el segmento MRO genere 60,43 millones de dólares en ingresos para 2025.

Aspectos destacados clave del país:

- Se espera que el mercado japonés de sistemas de atraque alcance los 1.200 millones de dólares en 2025.

- Se proyecta que China será testigo de una fuerte tasa compuesta anual del 14,7% durante el período previsto.

- Se prevé que Europa crecerá a una tasa compuesta anual del 10,8%, impulsada por la demanda de los principales mercados de la aviación como Alemania, el Reino Unido y Francia.

Mercado de sistemas de acoplamiento ÚLTIMAS TENDENCIAS

La creciente demanda de estructuras de atraque de aeronaves robustas y livianas es la última tendencia

Los fabricantes de aviones y los MRO tienen una demanda significativa de ADS robustos y livianos debido a la flexibilidad operativa que brindan los ADS. Esta tecnología tiene como objetivo crear soluciones de atraque seguras y eficientes para aeronaves minimizando el peso. Implica materiales avanzados, diseños innovadores y automatización para mejorar la seguridad y reducir los tiempos de respuesta en los aeropuertos. Dichos sistemas mejoran los procesos de mantenimiento, embarque y manejo de carga.

- América del Norte fue testigo de un crecimiento del mercado de sistemas de acoplamiento de 18,94 millones de dólares en 2021 a 21,64 millones de dólares en 2022.

Varios factores del sistema de atraque de aeronaves, como ADS móviles o estacionarios yaluminioo estructuras de muelle de acero son aspectos importantes en su selección. Además, varias empresas importantes se están centrando en ofrecer ADS totalmente personalizados para adaptarse a las especificaciones individuales de los clientes para plataformas de trabajo estándar y accesibilidad de módulo único. Los muelles de aeronaves y las plataformas de mantenimiento se pueden construir sobre bases móviles, lo que permite un acoplamiento y desacoplamiento más rápido. Las juntas no se aflojan durante la instalación y se pueden hacer antimanipulación si es necesario fabricando plataformas de acceso personalizadas utilizando software de edición 2D y 3D para garantizar la seguridad de las aeronaves y reducir el tiempo de inactividad de las mismas.

Descargar muestra gratuita para conocer más sobre este informe.

FACTORES QUE IMPULSAN EL MERCADO DEL SISTEMA DE ATRAQUE

Aumento de la flota de aviones y crecimiento de la nueva infraestructura aeroportuaria para impulsar el crecimiento del mercado

Las aerolíneas de todo el mundo amplían constantemente sus flotas para satisfacer la creciente demanda de viajes aéreos. Esta expansión incluye aviones tanto de carga como de pasajeros. Con una gran flota de aviones, aumenta la demanda de ADS fiables y tecnológicamente avanzados. En septiembre de 2023, Network Airline Management (NAM) recibió recientemente un avión de carga Boeing 747, ampliando su flota actual a cuatro B747F. El avión adicional se unió a la flota con base en el centro europeo de Network, Lieja – Bélgica, y permitirá a NAM expandir aún más sus operaciones regulares y chárter, al tiempo que ofrece a los clientes más capacidad, flexibilidad y estabilidad de horarios.

Además, muchas regiones de todo el mundo están invirtiendo fuertemente en la construcción de nuevos aeropuertos y la ampliación de los existentes. Esto se debe a la necesidad de dar cabida al creciente número de viajeros y envíos de carga. Como parte de los esfuerzos de modernización, los aeropuertos están incorporando sistemas avanzados de atraque de aeronaves en su infraestructura para agilizar los procesos de mantenimiento. En agosto de 2023, el Aeropuerto Internacional de Auckland de Nueva Zelanda anunció planes para gastar 1.840 millones de dólares durante los cinco años hasta 2027 para desarrollar y mejorarinfraestructura aeroportuaria.

Aumento de los viajes aéreos y el número de vuelos por avión para impulsar el crecimiento del mercado

El factor de utilización de aeronaves contribuye de manera importante a la identificación de los requisitos de mantenimiento de aeronaves comerciales. El crecimiento de los viajes aéreos ha provocado un aumento en la utilización de la flota de aviones en los últimos años. Según un informe de la IATA, el tráfico total en marzo de 2023 (medido en kilómetros de ingresos por pasajeros o RPK) aumentó un 52,4% en comparación con marzo de 2022. Además, el número de vuelos por avión también ha aumentado a nivel mundial, lo que se prevé que conducirá a una mayor necesidad de controles de mantenimiento programados.

Además, con el aumento de los viajes aéreos para uso comercial y personal, también está aumentando la demanda de producción de nuevos aviones, lo que se espera que tenga un impacto significativo en el mercado. Además, la creciente demanda de aeronaves antiguas y las preocupaciones medioambientales han puesto de relieve la necesidad de un seguimiento y mantenimiento continuos de las aeronaves antiguas. Esto ha creado una importante oportunidad de crecimiento para el mercado, ya que las aeronaves antiguas requieren un mantenimiento más frecuente y especializado para garantizar su vuelo seguro y su cumplimiento.

FACTORES RESTRICTIVOS

El alto costo de la integración del producto y los requisitos de personalización pueden obstaculizar el crecimiento del mercado

Los diferentes diseños de aeronaves requieren un sistema de guía de puesto de aeronaves personalizado. El sistema de guía de puesto de aeronaves personalizado se puede utilizar para operaciones de MRO, pintura o fabricación. Por ejemplo, aviones como el Beluga XL y el Antonovo-25 requieren un alto grado de personalización debido a los diferentes diseños y requisitos de dimensiones. Sin embargo, crear un sistema de guiado de stands con este diseño es una tarea complicada. Además, este trabajo requiere mucho tiempo y mano de obra, lo que aumenta los tiempos de respuesta.

Además, las empresas de MRO necesitan equipos especializados cuando trabajan con aviones grandes, lo que puede aumentar los costes generales. De ahí que los clientes potenciales se abstengan de invertir en estos sistemas debido a los elevados costes de mantenimiento y reparación. Además, como el tiempo de inactividad necesario para el mantenimiento y la reparación es elevado, puede obstaculizar la eficiencia general de los procesos de mantenimiento y reparación, limitando así el crecimiento del mercado.

ANÁLISIS DE SEGMENTACIÓN DEL MERCADO DE SISTEMA DE ATRAQUE

Análisis por tipo

El segmento de muelles de motores dominará debido a las importantes revisiones

Por tipo, el mercado de sistemas de atraque se segmenta en muelles de morro, muelles de motores, muelles de fuselaje, muelles de alas, muelles de cola y otros. El segmento de muelles de motores es el segmento dominante y se espera que sea el de más rápido crecimiento durante el período de pronóstico. Dependiendo del tipo, el motor debe desmontarse, limpiarse y recibir servicio cada 3000 o más ciclos de vuelo. Esto significa que el motor se somete a una revisión importante cada cinco años para visitas al taller más frecuentes y menos radicales. Debido a este factor, se prevé que el segmento crezca durante el período de pronóstico. Se espera que el segmento de muelles de proa tenga una participación del 18% en 2025.

Se prevé que el segmento de muelles de fuselaje sea testigo de un crecimiento significativo durante el período de pronóstico. El crecimiento de este segmento puede atribuirse al aumento de las actividades periódicas de mantenimiento estructural para garantizar la seguridad de las aeronaves.

Por análisis de tipo de aeronave

El segmento de carrocería estrecha dominará en 2022 debido al aumento de la flota de aviones

Según el tipo de avión, el mercado se segmenta en fuselaje estrecho, fuselaje ancho,avión regionaly otros. El segmento de carrocería estrecha dominó el mercado en 2022 y se espera que sea el segmento de más rápido crecimiento durante el período de pronóstico. El crecimiento del segmento se puede atribuir al aumento de las flotas de aviones de varias aerolíneas. En junio de 2023, SpiceJet planeaba integrar 10 Boeing 737 de fuselaje estrecho en su flota debido a la creciente demanda de pasajeros que la aerolínea planea satisfacer.

- Se espera que el segmento de aviones regionales tenga una participación del 9,89% en 2022.

Se prevé que el segmento de carrocería ancha experimente un crecimiento significativo durante el período de pronóstico. El aumento de la participación segmentaria se debe a la mayor necesidad de actividades de MRO en varias aerolíneas.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis del usuario final

El segmento MRO dominará debido al creciente número de controles de mantenimiento de rutina

Por usuario final, el mercado se segmenta en OEM y MRO. Se prevé que el segmento MRO domine el mercado y se proyecta que sea el segmento de más rápido crecimiento durante el período de pronóstico. Se prevé que el aumento de las comprobaciones de mantenimiento rutinarias y programadas impulse el crecimiento del segmento. Se prevé que el segmento MRO genere 60,43 millones de dólares en ingresos para 2025.

Se espera que el segmento OEM sea testigo de un crecimiento significativo durante el período de pronóstico. OEM utiliza un sistema de guía de soporte de aeronaves para los procesos de fabricación, pintura y ensamblaje. El crecimiento del segmento puede atribuirse al aumento en la fabricación de aviones por parte de importantes actores como Airbus y Boeing.

ANÁLISIS REGIONAL

En términos de geografía, el mercado se estudia en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

América del norte

North America Docking System Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó el mercado con una valoración de 30,08 millones de dólares en 2025 y se prevé que alcance los 33,57 millones de dólares en 2026.El crecimiento se puede atribuir al aumento en el número de aeronaves e instalaciones de mantenimiento en toda la región. Otro factor que impulsa el crecimiento regional es la presencia de importantes fabricantes de equipos originales y empresas de MRO de aviones en Estados Unidos y Canadá.

Europa

El mercado europeo de sistemas de acoplamiento tuvo una participación significativa en 2022. El crecimiento en la región está impulsado por el aumento de la industria de la aviación en países como el Reino Unido, Alemania, Francia, etc. La región cuenta con muchos actores establecidos, como NIJL Aircraft Docking, Zarges GmbH, CTI Systems y otros. Además, con el aumento del número de aeronaves, se espera que aumente el número de sistemas de puestos de guía de aeronaves.

- Se prevé que Europa crecerá a una tasa compuesta anual del 10,8% durante el período previsto.

Asia Pacífico

Se espera que el mercado de Asia Pacífico mantenga la CAGR más alta durante el período previsto. Según un informe de Airbus SAS, se espera que se entreguen más de 16.000 aviones en Asia Pacífico para 2034, lo que se espera que impulse el crecimiento regional. Se prevé que la creciente infraestructura de aviación en India, China, Japón y otros impulsará aún más el crecimiento regional.

- Se espera que el mercado de sistemas de acoplamiento en Japón alcance los 1.200 millones de dólares en 2025.

- Se proyecta que China será testigo de una fuerte tasa compuesta anual del 14,7% durante el período previsto.

Medio Oriente y África

Se prevé que Oriente Medio y África sean testigos de un crecimiento moderado en el mercado durante el período previsto. Se espera que la creciente demanda de servicios de aviación ejecutiva en las economías ricas en petróleo impulse la industria de la aviación general en la región. Se espera que durante el período previsto se entreguen en la región aproximadamente 1.160 aviones, incluidos aviones de negocios, helicópteros, turbohélices y aviones de pistón. Se prevé que estos factores impulsen el crecimiento del mercado en la región.

América Latina

Se espera que América Latina muestre un crecimiento moderado en el mercado durante el período previsto. Se espera que la privatización de aeropuertos en países como Brasil, Jamaica, Honduras, Paraguay y Perú amplíe la infraestructura aeroportuaria y mejore la capacidad, respaldando así el crecimiento de la aviación general en la región.

JUGADORES CLAVE DE LA INDUSTRIA

Los principales actores se centran en asociarse con las principales aerolíneas para obtener una ventaja competitiva

El mercado global está relativamente consolidado con actores clave, como Kawasaki Heavy Industries, Ltd., NIJL Aircraft Docking, Semmco, Fortal, Shanghai Ifly GSE Co., Ltd., DAE Industries y otros. Estos actores se están centrando en aumentar las asociaciones y colaboraciones con aerolíneas para obtener una ventaja competitiva. En junio de 2023, NIJL, una empresa holandesa especializada en ingeniería de montaje de aviones, decidió crear una empresa conjunta de fabricación en Hyderabad. NIJL se asociaría con Sagar Asia Group, con sede en Hyderabad, para establecer esta empresa conjunta.

LISTA DE EMPRESAS CLAVE PERFILADAS EN EL MERCADO DE SISTEMA DE ATRAQUE:

- Industrias pesadas Kawasaki, Ltd.(Japón)

- Atraque de aviones NIJL(Países Bajos)

- Semmco(Reino Unido)

- Fortal (Francia)

- Shanghai Ifly GSE Co., Ltd. (China)

- Airbus (Países Bajos)

- Boeing (Estados Unidos)

- Instant Upright (Irlandas)

- CTI Systems S.A. (Luxemburgo)

- Zarges(Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- julio 2023 –Sagar Asia, uno de los fabricantes de sistemas de acceso y extrusión de aluminio más destacados de la India, anuncia la firma de dos MoU: uno con NIJL Aircraft Docking de los Países Bajos y el segundo con Reroy Group Ltd (RGL), Ghana.

- febrero 2023 –SASMOS HET Technologies firmó un contrato con Boeing Commercial Airplanes (BCA) para el suministro de paneles eléctricos, conjuntos de estanterías y sistemas de cableado eléctrico para aviones Boeing 767 y 767-2C. SASMOS fabricaría y exportaría 238 tipos de piezas y conjuntos, incluidos conjuntos de estantes, conjuntos de paneles de control, conjuntos de sensores y mazos de cables para aviones Boeing 767 y Boeing 767-2C.

- diciembre 2022 –La Fuerza Aérea de Estados Unidos adjudicó a General Electric Aviation un contrato de tres años por valor de 29,3 millones de dólares para proporcionar soporte técnico y de ingeniería a contratistas mediante la capacitación de militares y civiles en el mantenimiento de sistemas de aviación.

- diciembre 2022 –La aerolínea regional Alliance Air amplió su acuerdo global de mantenimiento con el fabricante de aviones ATR por otros cinco años. La aerolínea continuaría beneficiándose de servicios consolidados de reparación de línea, overhaul y posible reemplazo de unidades, así como de la disponibilidad y mantenimiento de hélices y trenes de aterrizaje para su flota que incluye dos ATR 42-600 y 18 ATR 72-600.

- noviembre 2022 –La Fuerza Aérea de EE. UU. seleccionó a Virtualitics para un contrato de preparación y mantenimiento de aeronaves basado en IA. Como parte del acuerdo, la empresa de datos establecería un nuevo "Centro de Excelencia" para producir servicios relevantes basados en IA. Se espera que las capacidades de IA desarrolladas en el marco del programa proporcionen datos para predecir las necesidades de mantenimiento y mano de obra, optimizar las aplicaciones de la cadena de suministro y gestionar el inventario de aviones y sistemas de misiles de la fuerza aérea.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado. Comprende todos los aspectos principales, como el panorama competitivo, las capacidades de I+D, la gestión de la cadena de suministro, el análisis de las cinco fuerzas de Porter y las oportunidades para ADS. Además, el informe de mercado ofrece información sobre las tendencias del mercado y la cuota de mercado de los sistemas de acoplamiento, y destaca los desarrollos clave de la industria. Además de los factores mencionados anteriormente, se centra principalmente en varios factores que han contribuido al crecimiento del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 11,6% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo, tipo de aeronave, usuario final y región |

|

Por tipo

|

|

|

Por tipo de aeronave

|

|

|

Por usuario final

|

|

|

Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado estaba valorado en 90,4 millones de dólares en 2026.

Se prevé que el mercado crezca a una tasa compuesta anual del 11,6% durante el período previsto (2026-2034).

Según el tipo de avión, se espera que el segmento de carrocería estrecha lidere el mercado durante el período previsto debido al aumento de la flota de aviones.

El tamaño del mercado en América del Norte se situó en 30,08 millones de dólares en 2025.

Se espera que la creciente nueva infraestructura aeroportuaria impulse el crecimiento del mercado durante el período previsto.

Algunas de las principales empresas del mercado son Kawasaki Heavy Industries, Ltd., NIJL Aircraft Docking, Semmco, Fortal, Shanghai Ifly GSE Co., Ltd., DAE Industries y otras.

Estados Unidos dominó el mercado en 2025.

El elevado costo relacionado con la implementación del sistema de acoplamiento y los requisitos de personalización pueden obstaculizar el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados