Tamaño del mercado de cámaras para drones, participación y análisis de la industria, por tipo (RGB/EO (visible), térmica/IR, multiespectral, hiperespectral, con poca luz/NIR (visible optimizada para la noche) y cargas útiles híbridas), por resolución (hasta 12 MP, 12-20 MP, 20-48 MP y 48 MP y superior), por aplicación (seguridad perimetral y gestión de fronteras, misiones de combate y apoyo al combate, conciencia situacional, gestión de desastres y Socorristas, topografía y otros), por clase de UAV (micro UAV (menos de 2 kg), mini UAV (2-20 kg), UAV pequeños (20-50 kg) y UAV tácticos), por usu

INFORMACIÓN CLAVE DEL MERCADO

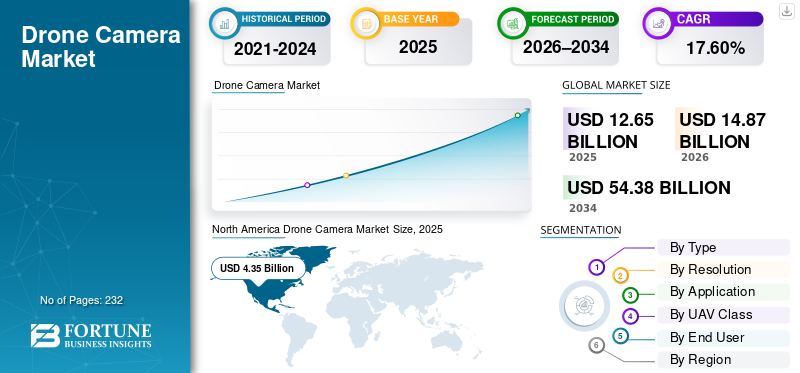

El tamaño del mercado mundial de cámaras para drones se valoró en 12,65 mil millones de dólares en 2025 y se prevé que crezca de 14,87 mil millones de dólares en 2026 a 54,38 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 17,60% durante el período previsto. América del Norte dominó el mercado de cámaras para drones con una participación de mercado del 34,39% en 2025. El crecimiento de la industria está impulsado por la expansión de las imágenes aéreas, las aplicaciones de defensa y los avances tecnológicos en la tecnología de drones.

El mercado de cámaras de drones abarca sistemas de imágenes multiespectrales, térmicas y de alta definición integrados en vehículos aéreos no tripulados (UAV) para captura aérea. Estas cámaras permiten aplicaciones de fotografía, videografía, vigilancia, monitoreo agrícola, inspección de infraestructura y respuesta a emergencias. El crecimiento está impulsado por avances tecnológicos como la tecnología impulsada por la IA.imágenes aéreas, una creciente demanda de precisión en la filmación y la agricultura, y un uso ampliado en seguridad y mapeo.

Los actores clave incluyen DJI, que lidera la serie de drones Mavic con cámaras 4K y evitación de obstáculos para videografía, Autel Robotics, que ofrece modelos Evo con sensores estabilizados de alta resolución para fotógrafos, Skydio, que desarrolla drones X10 autónomos para inspecciones empresariales, y otros.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de cámaras para drones

El análisis de imágenes en tiempo real y la tecnología para evitar obstáculos son una tendencia del mercado

El análisis de imágenes en tiempo real y la evitación de obstáculos representan las últimas tendencias en tecnología de cámaras de drones, impulsadas por IA y computación de vanguardia para el procesamiento a bordo. El análisis en tiempo real permite a los drones realizar instantáneamente la detección de objetos, identificar anomalías y proporcionar información valiosa durante los vuelos, lo que respalda aplicaciones como la evaluación de desastres, el monitoreo de cultivos y la vigilancia de seguridad sin demoras en la nube. La evitación de obstáculos utiliza la alta velocidad. LiDARsensores, algoritmos inteligentes y fusión de sensores para mapear entornos, predecir colisiones y ejecutar maniobras evasivas en espacios complejos. Además, estos avances mejoran la autonomía, la seguridad y la eficiencia en industrias como la agricultura, la construcción y las inspecciones.

El mercado mundial de cámaras para drones está experimentando una expansión acelerada impulsada por la creciente demanda de drones en aplicaciones comerciales, industriales y de defensa. El tamaño del mercado de cámaras para drones está creciendo de manera constante a medida que las organizaciones adoptan drones equipados con cámaras de alta resolución para captura de datos y imágenes aéreas avanzadas. Este cambio refleja una transición más amplia hacia el monitoreo, la vigilancia y la toma de decisiones automatizados basados en análisis.

Los avances tecnológicos están remodelando el mercado mundial de cámaras para drones, particularmente en la miniaturización de sensores, el procesamiento de imágenes y la transmisión de datos en tiempo real. Las capacidades de imágenes de alta resolución se están convirtiendo en un requisito estándar en sectores como la seguridad pública, la agricultura y la inspección de infraestructuras. Como resultado, la cuota de mercado de cámaras para drones se concentra cada vez más entre proveedores que ofrecen soluciones integradas de hardware y software.

El sector de la defensa sigue siendo un importante contribuyente al crecimiento del mercado de cámaras para drones. Los gobiernos están desplegando drones equipados con sistemas de imágenes térmicas y multiespectrales para misiones de vigilancia, reconocimiento y apoyo al combate. Estas aplicaciones requieren cámaras de alto rendimiento capaces de operar en diversas condiciones ambientales, lo que refuerza la demanda de tecnologías de carga útil avanzadas.

La adopción comercial continúa expandiéndose, particularmente en el monitoreo de cultivos, la construcción y la evaluación ambiental. Las empresas están integrando la tecnología de drones en los flujos de trabajo operativos para mejorar la eficiencia y reducir costos. América del Norte sigue siendo una región líder, respaldada por sólidos marcos regulatorios y una adopción temprana de sistemas avanzados de drones. Las tendencias del mercado de cámaras para drones indican un cambio hacia sistemas de imágenes inteligentes, que combinan inteligencia artificial con cámaras de alta resolución para permitir análisis automatizados. Se espera que esta evolución impulse mejoras sostenidas en la tasa de crecimiento y redefina el posicionamiento competitivo en todo el mercado mundial de cámaras para drones.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica clave del mercado

Impulsores del mercado

Se prevé que la creciente adopción en todo el sector agrícola impulse el crecimiento del mercado

La creciente adopción de cámaras de drones en la agricultura impulsa el crecimiento del mercado de cámaras de drones al permitir la agricultura de precisión a través de imágenes térmicas y multiespectrales para la evaluación de la salud de los cultivos, revelando tempranamente el estrés causado por plagas, enfermedades o deficiencias de nutrientes. Los agricultores aprovechan las vistas aéreas para optimizar el riego mediante el mapeo de las variaciones de humedad del suelo, la aplicación selectiva de fertilizantes y pesticidas para reducir el desperdicio y el monitoreo eficiente de los patrones de crecimiento en vastos campos. Esta tecnología respalda el seguimiento del ganado, los estudios de campo para el drenaje y la topografía y los esfuerzos de conservación ambiental, incluido el control de la erosión, la mejora de la gestión de recursos y la sostenibilidad sin inspecciones del suelo que requieren mucha mano de obra.

El crecimiento del mercado de cámaras para drones está impulsado principalmente por la creciente demanda de drones en aplicaciones comerciales, industriales y de defensa. Las organizaciones adoptan cada vez más drones equipados con cámaras de alta resolución para mejorar las capacidades de imágenes aéreas y la eficiencia operativa. Esta demanda es particularmente fuerte en sectores como la inspección de infraestructuras, la agricultura y la seguridad pública, donde la inteligencia visual en tiempo real es fundamental.

Los avances tecnológicos en la tecnología de drones están mejorando significativamente el rendimiento de la cámara. Las innovaciones en el diseño de sensores, la estabilización de imágenes y la transmisión de datos permiten la captura de imágenes de alta resolución en condiciones complejas. Estas mejoras están ampliando los casos de uso y acelerando la adopción en los sectores empresarial y gubernamental. El sector de la defensa sigue siendo un importante motor de crecimiento. Las fuerzas militares están desplegando cámaras avanzadas de drones para misiones de vigilancia, reconocimiento y apoyo al combate. Estas aplicaciones requieren sistemas de imágenes confiables capaces de operar en entornos de baja visibilidad y alto riesgo, lo que impulsa la demanda de cámaras térmicas y multiespectrales.

El creciente uso de drones para el seguimiento de cultivos también está contribuyendo a la expansión del mercado. Los agricultores están aprovechando las imágenes aéreas basadas en drones para evaluar la salud de los cultivos, optimizar la asignación de recursos y mejorar los resultados de rendimiento. Esta tendencia respalda una adopción más amplia en la agricultura de precisión. Además, el apoyo regulatorio en regiones como América del Norte está facilitando un despliegue más amplio. Directrices claras para las operaciones con drones están alentando a las empresas a integrar cámaras de drones en flujos de trabajo de rutina, lo que refuerza el crecimiento sostenido del mercado de cámaras de drones.

Restricciones del mercado

Una regulación estricta en las zonas de exclusión aérea es una limitación del mercado

Las estrictas regulaciones sobre zonas de exclusión aérea restringen el mercado de cámaras para drones al prohibir las operaciones cercaaeropuertos, instalaciones militares, fronteras internacionales y áreas densamente pobladas para salvaguardar el tráfico aéreo, la seguridad nacional y la privacidad pública. Por ejemplo, en la India, la DGCA impone un código de colores en el espacio aéreo a través de la plataforma Digital Sky, designando zonas rojas como áreas completamente prohibidas para los vuelos que requieren la aprobación del gobierno central, zonas amarillas que necesitan un permiso previo del control del tráfico aéreo y restringen los vuelos sobre sitios sensibles sin números de identificación únicos o planes de vuelo. Estas reglas exigen certificaciones de piloto remoto, seguimiento en tiempo real y controles de cumplimiento antes de cada vuelo, lo que retrasa los despliegues y limita las aplicaciones comerciales como la vigilancia agrícola y las inspecciones en las proximidades urbanas.

El mercado de cámaras para drones enfrenta varias limitaciones relacionadas con la complejidad regulatoria, las limitaciones operativas y las consideraciones de costos. Las regulaciones del espacio aéreo siguen siendo una barrera principal, particularmente para operaciones más allá de la línea de visión. Los requisitos de cumplimiento varían según las regiones, lo que genera incertidumbre para las implementaciones comerciales y limita la escalabilidad de las soluciones de imágenes aéreas basadas en drones.

Los altos costos de inversión inicial también restringen la adopción entre las pequeñas y medianas empresas. Los drones avanzados equipados con cámaras de alta resolución y sensores especializados requieren una inversión de capital significativa. Los costos adicionales relacionados con el mantenimiento, la capacitación y la integración de software aumentan aún más los gastos totales de propiedad, lo que afecta la expansión general del tamaño del mercado de cámaras para drones.

Las preocupaciones sobre la privacidad y la seguridad de los datos presentan desafíos adicionales. El uso de cámaras de drones para vigilancia y seguridad pública genera escrutinio regulatorio y resistencia pública. Las organizaciones deben implementar marcos estrictos de gobernanza de datos, que pueden aumentar la complejidad operativa y ralentizar las tasas de adopción. Las limitaciones técnicas, incluida la duración de la batería y las limitaciones de carga útil, afectan la eficiencia operativa. La duración limitada del vuelo restringe el área de cobertura, particularmente para aplicaciones de vigilancia y topografía a gran escala. Los factores ambientales, como las condiciones climáticas, también pueden afectar el rendimiento y la confiabilidad.

Además, las interrupciones de la cadena de suministro y la escasez de componentes pueden afectar los plazos de producción. La dependencia de sensores de imágenes especializados y componentes electrónicos aumenta la vulnerabilidad a las fluctuaciones de la oferta global, lo que limita el crecimiento constante del mercado de cámaras para drones.

Oportunidades de mercado

Los usos emergentes en la conservación del medio ambiente crean nuevas oportunidades de mercado

Los usos emergentes de las cámaras de drones en la conservación ambiental presentan importantes oportunidades de mercado al permitir estudios no invasivos de poblaciones de vida silvestre, mapeo de hábitats y seguimiento de especies en peligro de extinción a través de imágenes térmicas y de alta resolución sin alterar los comportamientos naturales. Estas cámaras HD detectan patrones de deforestación, monitorean la salud de los bosques en busca de brotes de enfermedades o plagas y evalúan la erosión o el recrecimiento de la vegetación a través de sensores multiespectrales, apoyando proyectos de restauración en áreas remotas. Las aplicaciones se extienden al análisis de la calidad del agua, el seguimiento de la contaminación, la vigilancia de los ecosistemas costeros y las patrullas contra la caza furtiva con capacidades de visión nocturna, lo que ayuda a una respuesta rápida y una gestión sostenible en diversos ecosistemas.

El mercado de cámaras para drones presenta oportunidades sustanciales impulsadas por la expansión de los casos de uso y la creciente demanda de drones en múltiples sectores. El crecimiento de las aplicaciones de imágenes aéreas, particularmente en la inspección de infraestructuras y el monitoreo ambiental, está creando nuevas fuentes de ingresos. Las organizaciones están adoptando drones equipados con cámaras de alta resolución para mejorar la eficiencia, reducir los costos operativos y mejorar la precisión de los datos.

El sector de la defensa ofrece importantes oportunidades a largo plazo. Los gobiernos están invirtiendo en tecnología avanzada de drones para misiones de vigilancia, reconocimiento y apoyo al combate. Esto crea una demanda sostenida de sistemas de imágenes de alto rendimiento capaces de operar en entornos diversos y desafiantes. La integración de cámaras térmicas, hiperespectrales y de poca luz mejora aún más las capacidades operativas.

La agricultura sigue siendo un área de oportunidades de alto crecimiento, particularmente para el monitoreo de cultivos y la agricultura de precisión. Los drones equipados con sensores de imágenes multiespectrales y de alta resolución permiten a los agricultores optimizar el riego, detectar enfermedades y mejorar la gestión del rendimiento. Esta aplicación se está expandiendo rápidamente tanto en los mercados desarrollados como en los emergentes.

El desarrollo urbano y las iniciativas de ciudades inteligentes también están impulsando la demanda. Las cámaras de drones se utilizan cada vez más para mapeo, monitoreo de construcciones y operaciones de seguridad pública. Estas aplicaciones apoyan la planificación eficiente y el conocimiento de la situación en tiempo real. Además, los avances en los sistemas de vuelo autónomos están abriendo nuevas oportunidades. Los drones totalmente automatizados reducen la dependencia de operadores capacitados, lo que permite un despliegue escalable y acelera el crecimiento general del mercado de cámaras para drones.

Desafíos del mercado

Los procesos de certificación de operadores presentan un importante desafío para el mercado

Los procesos de certificación de operadores presentan un importante desafío de mercado en el sector de las cámaras para drones al imponer requisitos rigurosos de capacitación, exámenes y documentación que retrasan las operaciones comerciales. En India, los aspirantes a pilotos deben completar cursos en organizaciones de capacitación de pilotos remotos aprobadas por la DGCA, aprobar evaluaciones en línea y obtener certificados de piloto remoto válidos por diez años, junto con el registro obligatorio de drones en la plataforma Digital Sky. Los distintos estándares globales, como la Parte 107 de la FAA en los EE. UU., que exige pruebas de conocimientos aeronáuticos, crean inconsistencias que cargan a los operadores multinacionales con repetidos esfuerzos de cumplimiento y altos costos de capacitación. Estos obstáculos limitan la escalabilidad y accesibilidad de la fuerza laboral para las pequeñas empresas que buscan implementar drones equipados con cámaras.

Análisis de segmentación de mercado

Por tipo

Versatilidad en aplicaciones para impulsar el crecimiento segmentario RGB/EO (visible)

Según el tipo, el mercado se segmenta en cargas útiles RGB/EO (visible), térmica/IR, multiespectral, hiperespectral, con poca luz/NIR (visible optimizada para la noche) y híbridas.

RGB/EO (visible)

Se prevé que el segmento RGB/EO (visible) represente la mayor participación de mercado de cámaras para drones, ya que este tipo de cámaras son muy versátiles y también sirven como herramienta principal para alta resolución en fotografía aérea, bienes raíces, producción de video, monitoreo de construcción, mapeo agrícola y otros.

Las cámaras RGB/EO dominan la cuota de mercado de las cámaras para drones debido a su versatilidad y rentabilidad. Estos sistemas admiten la captura de imágenes de alta resolución para tareas de inspección, cartografía y obtención de imágenes aéreas. Los drones ampliamente adoptados en la construcción, la agricultura y la seguridad pública dependen de imágenes del espectro visible para operaciones de rutina. Las mejoras continuas en la calidad y estabilización del sensor mejoran el rendimiento. Este segmento contribuye significativamente al tamaño del mercado de cámaras para drones, impulsado por una amplia adopción comercial.

Térmica/IR

Las cámaras térmicas e infrarrojas son fundamentales para aplicaciones que requieren visibilidad en condiciones de poca luz u oscuridad. Estos sistemas se utilizan ampliamente en el sector de defensa, seguridad pública e inspección industrial. Los drones equipados con imágenes térmicas permiten la detección de firmas de calor, apoyando las operaciones de vigilancia, extinción de incendios y búsqueda. La demanda está aumentando debido al uso cada vez mayor en el monitoreo de infraestructuras críticas, lo que contribuye al fuerte crecimiento del mercado de cámaras para drones.

Multiespectral

Las cámaras multiespectrales están ganando terreno en la agricultura, particularmente para el monitoreo de cultivos y el análisis ambiental. Estos sistemas capturan datos en múltiples longitudes de onda, lo que permite una evaluación precisa de la salud de la vegetación y las condiciones del suelo. La adopción está impulsada por la necesidad de una toma de decisiones basada en datos en la agricultura de precisión. Este segmento se está expandiendo constantemente, respaldado por la creciente demanda de drones en aplicaciones agrícolas.

hiperespectral

Se prevé que el segmento hiperespectral aumente con una tasa compuesta anual del 18,30% durante el período previsto. Las imágenes hiperespectrales representan un segmento avanzado con alta capacidad analítica. Estas cámaras capturan información espectral detallada y respaldan aplicaciones en monitoreo ambiental, exploración minera y defensa. Aunque la adopción sigue siendo limitada debido al costo, el segmento ofrece un fuerte potencial de crecimiento a largo plazo a medida que los avances tecnológicos reducen la complejidad y mejoran la asequibilidad.

Poca iluminación/NIR (visible optimizado para la noche)

Las cámaras de infrarrojo cercano y con poca luz están diseñadas para operaciones nocturnas y condiciones de visibilidad desafiantes. Estos sistemas se utilizan ampliamente en aplicaciones de vigilancia, seguridad y defensa. Las mejoras en la sensibilidad de los sensores y el procesamiento de imágenes están mejorando el rendimiento, respaldando una adopción más amplia en los sectores comerciales y de seguridad pública.

Cargas útiles híbridas

Las cargas útiles híbridas integran múltiples tipos de cámaras dentro de un solo sistema, lo que permite una captura de datos integral. Estas configuraciones son cada vez más preferidas para misiones complejas que requieren capacidades de imágenes combinadas. La demanda está aumentando en aplicaciones de defensa, gestión de desastres y topografía avanzada. Los sistemas híbridos mejoran la eficiencia operativa y representan una tendencia clave en el mercado mundial de cámaras para drones.

Por Resolución

La alta asequibilidad impulsó el crecimiento del segmento de 12 a 20 MP

Según la resolución, el mercado se segmenta en hasta 12 MP, 12 a 20 MP, 20 a 48 MP y 48 MP y superiores.

Hasta 12 megapíxeles

Las cámaras con una resolución de hasta 12 megapíxeles se utilizan ampliamente en aplicaciones comerciales básicas y de nivel básico. Estos sistemas admiten tareas estándar de imágenes aéreas, incluido el monitoreo y la inspección. Su asequibilidad impulsa la adopción entre las pymes y los proveedores de servicios. Si bien contribuye al volumen de unidades, este segmento representa una participación menor del tamaño general del mercado de cámaras para drones debido a los precios más bajos.

12-20 MP

En 2025, el segmento de 12 a 20 MP dominó el mercado mundial, ya que los drones con cámaras integradas de 12 a 20 MP suelen ser menos costosos que aquellos con cámaras especializadas o de ultra alta resolución, como los costosos sistemas multiespectrales o LiDAR de 32 MP o superiores.

El segmento de 12 a 20 megapíxeles representa un equilibrio entre rendimiento y coste. Estas cámaras se utilizan comúnmente en aplicaciones profesionales como topografía y cartografía. La claridad y confiabilidad de imagen mejoradas respaldan una adopción empresarial más amplia. Este segmento contribuye significativamente al crecimiento del mercado de cámaras para drones a medida que aumenta la demanda de soluciones de gama media.

20–48 diputados

Las cámaras de alta resolución en el rango de 20 a 48 megapíxeles son cada vez más preferidas para aplicaciones avanzadas. Estos sistemas ofrecen imágenes detalladas adecuadas para la inspección de infraestructuras, planificación urbana y agricultura de precisión. Las empresas dan prioridad a este segmento por su capacidad para generar datos de imágenes de alta resolución, lo que respalda la toma de decisiones basada en análisis. Esta categoría se está expandiendo rápidamente dentro del mercado mundial de cámaras para drones.

48 MP y más

Se proyecta que el segmento de 48 MP y superiores crecerá a una tasa compuesta anual alta del 19,07% durante el período previsto. Las cámaras de ultra alta resolución, superiores a 48 megapíxeles, representan el segmento premium. Estos sistemas se utilizan en aplicaciones especializadas que requieren una calidad y detalle de imagen excepcionales. La adopción está impulsada por requisitos de defensa, investigación y topografía de alta precisión. Aunque los volúmenes son limitados, este segmento contribuye desproporcionadamente a los ingresos e influye en la dinámica general de participación en el mercado de cámaras para drones.

Por aplicación

Papel crucial en Modern Warfare e ISR para impulsar el crecimiento del segmento de misiones de combate y apoyo al combate

Según la aplicación, el mercado se segmenta en seguridad perimetral y gestión de fronteras, misiones de combate y apoyo al combate, conciencia situacional, gestión de desastres y primeros auxilios, topografía, mapeo y monitoreo,agrícola de precisióngestión, gestión de centrales eléctricas, gestión de activos y operaciones, logística médica de emergencia y otros.

Seguridad perimetral y gestión de fronteras

Las cámaras de drones se utilizan ampliamente en la seguridad perimetral y la gestión de fronteras para la vigilancia continua y la detección de amenazas. Las cámaras de alta resolución y las imágenes térmicas permiten el monitoreo en tiempo real en grandes áreas. Los gobiernos están desplegando cada vez más drones equipados con sistemas de imágenes avanzados para mejorar la conciencia situacional. Este segmento contribuye significativamente al crecimiento del mercado de cámaras para drones.

Misiones de combate y apoyo al combate

Se prevé que el segmento de misiones de combate y apoyo al combate sea testigo de una cuota de mercado dominante durante el período de previsión. Los drones de combate utilizan cápsulas de radar, armas guiadas por láser y cámaras electroópticas/infrarrojas (EO/IR) para inteligencia, vigilancia y reconocimiento (ISR) en tiempo real y desempeñan un papel fundamental que impulsa el crecimiento segmentario.

El sector de defensa impulsa la demanda de cámaras de drones en misiones de combate y apoyo. Estos sistemas proporcionan capacidades críticas de inteligencia, vigilancia y reconocimiento. Las tecnologías de imágenes avanzadas, incluidas las cámaras térmicas y multiespectrales, respaldan las operaciones en entornos complejos. Este segmento representa un contribuyente de alto valor al mercado mundial de cámaras para drones.

Conciencia situacional

Las aplicaciones de conciencia situacional abarcan la seguridad pública, la respuesta a desastres y el monitoreo de infraestructura. Las cámaras de los drones proporcionan datos visuales en tiempo real, lo que permite una toma de decisiones más rápida. Las capacidades de imágenes de alta resolución y la transmisión de datos en vivo mejoran la eficiencia operativa. Este segmento se está expandiendo a medida que las organizaciones adoptan cada vez más drones para monitoreo y respuesta a emergencias.

Gestión de desastres y socorristas

Las cámaras de drones desempeñan un papel crucial en la gestión de desastres y la respuesta a emergencias. Estos sistemas permiten una evaluación rápida de las zonas afectadas, apoyando las operaciones de rescate y recuperación. Las cámaras térmicas y de poca luz mejoran la visibilidad en condiciones difíciles. El creciente enfoque en la seguridad pública está impulsando la adopción dentro de este segmento.

topografía

Las aplicaciones de topografía dependen en gran medida de imágenes aéreas basadas en drones para la cartografía y la recopilación de datos. Las cámaras de alta resolución y los sistemas multiespectrales permiten mediciones y análisis precisos. La adopción es fuerte en la construcción, la minería y la agricultura. Este segmento contribuye significativamente al tamaño del mercado de cámaras para drones.

Segmento de gestión de activos y operaciones

Se proyecta que el segmento de gestión de activos y operaciones crecerá a una tasa compuesta anual alta del 17,85% durante el período previsto.

Por clase de UAV

Alta capacidad de vigilancia y carga útil para impulsar el crecimiento del segmento de vehículos aéreos no tripulados tácticos (MALE y HALE)

Según la clase de UAV, el mercado se segmenta en micro UAV (menos de 2 kg), mini UAV (2-20 kg), pequeños UAV (20-50 kg) y UAV tácticos (MALE y HALE).

Micro UAV (menos de 2 kg)

Los micro UAV se adoptan ampliamente debido a la flexibilidad regulatoria y la facilidad de operación. Estas plataformas admiten tareas básicas de imágenes aéreas y se utilizan comúnmente en aplicaciones comerciales y recreativas. Su menor capacidad de carga útil limita la integración avanzada de cámaras, pero la asequibilidad impulsa grandes volúmenes de unidades dentro del mercado de cámaras para drones.

Mini UAV (2-20 kg)

Los mini UAV representan el segmento comercial principal, ya que equilibran la capacidad de carga útil y la eficiencia operativa. Estas plataformas admiten la integración de cámaras de alta resolución y sensores multiespectrales. Ampliamente utilizado en agricultura, inspección y topografía, este segmento contribuye significativamente al tamaño y crecimiento del mercado de cámaras para drones.

UAV pequeños (20-50 kg)

Se prevé que el segmento de vehículos aéreos no tripulados pequeños (20-50 kg) crezca a una tasa compuesta anual alta del 17,73% durante el período previsto. Los UAV pequeños están diseñados para aplicaciones más exigentes que requieren una mayor capacidad de carga útil y una mayor duración de vuelo. Estos sistemas se utilizan en inspección industrial, defensa y topografía a gran escala. La adopción está impulsada por los requisitos de rendimiento y las capacidades avanzadas de generación de imágenes.

UAV tácticos

Se prevé que el segmento de vehículos aéreos no tripulados tácticos (MALE & HALE) sea testigo de una cuota de mercado dominante durante el período de previsión. El dominio del segmento se debe a su capacidad excepcional para integrar capacidades de imágenes de alta resolución y carga útil pesada con vigilancia constante. Los UAV tácticos se utilizan principalmente en aplicaciones de defensa y seguridad. Estas plataformas admiten operaciones de largo alcance y la integración de sistemas de imágenes avanzados. El alto costo y la complejidad regulatoria limitan la adopción generalizada, pero el segmento contribuye significativamente a los ingresos dentro del mercado global de cámaras para drones.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

Mayor vigilancia en tiempo real para impulsar el segmento de organizaciones de defensa e inteligencia

Según el usuario final, el mercado se segmenta en operadores comerciales y empresariales, operadores agrícolas, agencias de seguridad pública, organizaciones de defensa e inteligencia, investigación y academia, energía, energía, petróleo y gas, y otros.

Organizaciones de defensa e inteligencia

El segmento de organizaciones de defensa e inteligencia dominó la cuota de mercado segmentaria. Uno de los principales factores que impulsan el segmento es el aumento de la vigilancia en tiempo real, lo que convierte Vehículos aéreos no tripulados (UAV)de meros recolectores de datos a instrumentos de inteligencia vitales y útiles. Las organizaciones de defensa e inteligencia están impulsando la demanda de cámaras avanzadas para drones. Las aplicaciones incluyen operaciones de vigilancia, reconocimiento y seguridad pública. Los sistemas de imágenes de alto rendimiento son fundamentales para el éxito de la misión y respaldan el crecimiento sostenido del mercado de cámaras para drones.

Empresas comerciales

Las empresas comerciales representan una parte importante del mercado de cámaras para drones. Industrias como la agricultura, la construcción y la logística están adoptando drones para lograr eficiencia operativa y obtener información basada en datos. La demanda de cámaras de alta resolución y capacidades avanzadas de imágenes está aumentando en estos sectores.

Medios y entretenimiento

La industria de los medios y el entretenimiento utiliza cámaras de drones para fotografías aéreas y producción de videos. Las capacidades de imagen de alta resolución y las tecnologías de estabilización son esenciales para la creación de contenido. Este segmento contribuye a la diversificación del mercado y la innovación.

Además, se proyecta que los operadores agrícolas crecerán a una tasa compuesta anual alta del 18,14% durante el período de estudio.

Perspectivas regionales del mercado de cámaras para drones

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Análisis del mercado de cámaras para drones en América del Norte

North America Drone Camera Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024, valorada en 3.680 millones de dólares, y también mantuvo la participación líder en 2025, con 4.350 millones de dólares. América del Norte lidera el crecimiento de las cámaras de drones, impulsado por las regulaciones de la FAA que permiten vuelos comerciales, inversiones militares y otros. América del Norte ocupa una posición de liderazgo en el mercado mundial de cámaras para drones, impulsada por la fuerte demanda de drones en aplicaciones comerciales y de defensa. Los marcos regulatorios avanzados respaldan la adopción generalizada de la tecnología de drones. La seguridad pública y la inspección de infraestructuras son impulsores clave de la demanda. Los avances tecnológicos y la adopción temprana de cámaras de alta resolución refuerzan la participación en el mercado regional de cámaras para drones y el crecimiento sostenido del mercado.

Mercado de cámaras para drones de Estados Unidos

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio de Estados Unidos en la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 3.240 millones de dólares en 2026, lo que representa aproximadamente una tasa compuesta anual del 17,42%. El crecimiento de Estados Unidos surge de las aprobaciones de la FAA, la adopción del sector de defensa y la investigación y el desarrollo en Silicon Valley; Además, actores clave, incluido Skydio, lanzaron drones autónomos para inspecciones, lo que impulsa el crecimiento.

Estados Unidos domina el mercado de cámaras para drones en América del Norte, respaldado por fuertes inversiones en el sector de defensa y operaciones de seguridad pública. La alta adopción de drones equipados con sistemas de imágenes avanzados impulsa la expansión del mercado. Las empresas utilizan cada vez más cámaras de drones para obtener imágenes e inspecciones aéreas. Los avances tecnológicos continuos y las políticas regulatorias favorables contribuyen al crecimiento constante del mercado de cámaras para drones y al aumento del tamaño del mercado.

Análisis del mercado europeo de cámaras para drones

Se prevé que Europa registre una tasa de crecimiento constante durante el período previsto del 18,07%, que es la segunda más alta entre todas las regiones, y alcance una valoración de 3.270 millones de dólares en 2026. Europa avanza a través de la financiación de la investigación de Horizonte Europa y las iniciativas de ciudades inteligentes que promueven el uso de drones urbanos; Parrot innova con cámaras térmicas para la agricultura.

Europa demuestra una expansión constante en el mercado de cámaras para drones, respaldada por la armonización regulatoria y una creciente adopción en todas las industrias. Las aplicaciones en monitoreo ambiental, inspección de infraestructura y seguridad pública impulsan la demanda. Los avances tecnológicos en la tecnología de drones mejoran las capacidades operativas. La región enfatiza la privacidad de los datos y el cumplimiento, dando forma a las estrategias de implementación. En general, Europa mantiene una trayectoria equilibrada de crecimiento del mercado de cámaras para drones.

Mercado de cámaras para drones del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 720 millones de dólares, lo que representa aproximadamente una tasa compuesta anual del 17,89 % durante el período de estudio. El Reino Unido se beneficia de las reformas de la Autoridad de Aviación Civil y de las pruebas de entrega de comercio electrónico, y la demanda de los consumidores impulsa las ventas de drones con cámara recreativa. El mercado de cámaras para drones del Reino Unido se está expandiendo constantemente, respaldado por aplicaciones en seguridad pública, construcción y medios de comunicación. La adopción de drones equipados con cámaras de alta resolución está aumentando en todos los sectores comerciales. Los marcos regulatorios permiten una implementación controlada al tiempo que garantizan el cumplimiento. Los avances tecnológicos en imágenes aéreas mejoran la eficiencia operativa. El mercado refleja un crecimiento estable impulsado por la innovación y la demanda de aplicaciones diversificadas.

Mercado de cámaras para drones en Alemania

Alemania es un contribuyente clave al mercado europeo de cámaras para drones, impulsado por sus sólidas capacidades industriales y tecnológicas. Está aumentando la adopción de drones para la inspección de infraestructuras, la fabricación y el monitoreo ambiental. Las cámaras de alta resolución y los sistemas de imágenes avanzados respaldan aplicaciones de precisión. Las iniciativas gubernamentales y la claridad regulatoria facilitan la adopción. El enfoque de Alemania en la innovación fortalece su posición dentro del mercado mundial de cámaras para drones.

Cámara Drone Asia-PacíficoAnálisis del mercado

Se estima que la región de Asia Pacífico alcanzará los 4,49 mil millones de dólares en 2026 y asegurará la posición de la tercera región más grande en el mercado y será la de más rápido crecimiento durante el período de estudio. Asia Pacífico se expande gracias al progreso técnico en agricultura y vigilancia; China, Japón e India están a la cabeza en materia de manufactura nacional y apoyo político.

Asia-Pacífico representa la región de más rápido crecimiento en el mercado mundial de cámaras para drones, impulsada por la creciente demanda de drones y la expansión de las aplicaciones industriales. Países como China, Japón e India están invirtiendo en tecnología de drones. Los proyectos de agricultura, vigilancia e infraestructura apoyan la adopción. Los avances tecnológicos y la fabricación rentable contribuyen a aumentar la cuota de mercado de las cámaras para drones y a un fuerte crecimiento del mercado.

Mercado japonés de cámaras para drones

Se estima que el mercado japonés en 2026 ascenderá a alrededor de 780 millones de dólares, lo que representa aproximadamente el 18,09 % de la CAGR durante el período previsto. Japón se centra en la agricultura de precisión y los drones de respuesta a desastres; Yamaha desarrolla modelos de inspección de arrozales en medio de reformas regulatorias de BVLOS.

El mercado japonés de cámaras para drones está impulsado por la innovación tecnológica y una fuerte adopción en la agricultura y la inspección de infraestructura. Los drones equipados con cámaras de alta resolución se utilizan ampliamente para el seguimiento de cultivos y la agricultura de precisión. El país enfatiza las soluciones avanzadas de imágenes y la automatización. El apoyo regulatorio y la experiencia industrial contribuyen al crecimiento constante del mercado de cámaras para drones y al aumento del tamaño del mercado.

Mercado de cámaras de drones de China

Se prevé que el mercado de China sea uno de los más grandes de Asia Pacífico, con ingresos estimados en alrededor de 1.620 millones de dólares en 2026. China prospera gracias al dominio de DJI y Autel Robotics, mejoras de IA para mapeo y entrega, respaldadas por ciudad inteligentey políticas de defensa. China desempeña un papel dominante en el mercado mundial de cámaras para drones, respaldado por la fabricación a gran escala y una fuerte demanda interna. El país es líder en la producción de drones equipados con cámaras de alta resolución. Las aplicaciones abarcan agricultura, vigilancia y logística. Los precios competitivos y los avances tecnológicos impulsan la expansión de la participación en el mercado global. China sigue siendo fundamental para el crecimiento general del mercado de cámaras para drones.

Mercado de cámaras para drones de la India

Se estima que el mercado indio en 2026 ascenderá a unos 1.060 millones de dólares. India surge con Drone Shakti, incentivos del plan PLI y un aumento en la asignación presupuestaria para la manufactura. El actor clave Garuda Aerospace introdujo cámaras agrícolas, que impulsan el crecimiento.

Análisis del mercado de cámaras para drones en América Latina, Medio Oriente y África

El mercado de cámaras para drones en América Latina se está desarrollando de manera constante, impulsado por la adopción en los sectores de agricultura, minería e infraestructura. Las aplicaciones de monitoreo de cultivos son particularmente importantes y respaldan la demanda de soluciones de imágenes aéreas. Los marcos regulatorios están evolucionando, lo que permite un despliegue más amplio. Una mayor conciencia de los beneficios de la tecnología de drones contribuye al crecimiento gradual del mercado y a la expansión del tamaño del mercado de cámaras de drones en toda la región.

El mercado de cámaras para drones en Oriente Medio y África está creciendo moderadamente, respaldado por aplicaciones en seguridad pública, vigilancia y monitoreo de infraestructura. Los gobiernos están invirtiendo en drones equipados con sistemas de imágenes avanzados. La adopción está aumentando en los sectores de defensa y seguridad. Los avances tecnológicos y los casos de uso en expansión contribuyen al crecimiento constante del mercado de cámaras para drones en toda la región. Se espera que los mercados de Medio Oriente, África y América Latina alcancen una valoración de 1,23 mil millones de dólares y 780 millones de dólares en 2026.

Panorama competitivo de la industria de cámaras de drones

Actores clave de la industria

Las innovaciones tecnológicas de empresas clave ayudan a aumentar la cuota de mercado

El mercado de cámaras para drones sigue consolidado, con actores dominantes como DJI, Skydio, Autel Robotics, Parrot y Draganfly al mando de acciones a través de plataformas de imágenes avanzadas y de alta calidad.

Las innovaciones tecnológicas aceleran la expansión a medida que DJI avanza en la serie Mavic con sensores de 360 grados mejorados por IA y detección de obstáculos para captura cinematográfica, Skydio lanza drones X10 con imágenes térmicas de 6K para inspecciones autónomas y Autel Robotics desarrolla modelos Evo Lite+ con lentes multiespectrales intercambiables para agricultura de precisión. Parrot presenta Anafi Ai con análisis en tiempo real para mapeo, mientras que Draganfly actualiza la serie Commander para vigilancia de seguridad pública con cargas útiles de mayor resistencia. Estos avances satisfacen la demanda de drones en monitoreo agrícola, evaluación de infraestructura y cinematografía aérea.

El mercado mundial de cámaras para drones se caracteriza por una intensa competencia, con una combinación de proveedores de tecnología establecidos e innovadores emergentes que dan forma a la dinámica del mercado. La cuota de mercado se concentra entre los principales fabricantes que combinan tecnología avanzada de drones con cámaras de alta resolución y ecosistemas de software integrados. Estas empresas se centran en ofrecer soluciones de extremo a extremo que mejoran el rendimiento de las imágenes aéreas y la eficiencia operativa.

Los actores clave enfatizan los continuos avances tecnológicos para mantener un posicionamiento competitivo. Las innovaciones en miniaturización de sensores, estabilización de imagen e integración de inteligencia artificial son diferenciadores fundamentales. Las empresas están invirtiendo en investigación y desarrollo para mejorar las capacidades de imágenes de alta resolución y respaldar aplicaciones complejas en seguridad pública, inspección de infraestructura y el sector de defensa.

Las asociaciones estratégicas son cada vez más comunes en el mercado mundial de cámaras para drones. Las colaboraciones entre fabricantes de hardware, desarrolladores de software y proveedores de análisis permiten la creación de plataformas integradas. Estas asociaciones mejoran las capacidades de procesamiento de datos y respaldan el despliegue escalable de drones equipados con sistemas de imágenes avanzados. Como resultado, la dinámica competitiva se está desplazando hacia ofertas basadas en ecosistemas en lugar de hardware independiente.

América del Norte sigue siendo un centro clave para la innovación, respaldado por una fuerte inversión en tecnología de drones y una adopción temprana en los sectores comercial y gubernamental. Las empresas de esta región se centran en análisis avanzados, sistemas de vuelo autónomos y soluciones de cumplimiento normativo. Mientras tanto, los actores de Asia y el Pacífico aprovechan las ventajas de costos y la escala de fabricación para expandir su participación en el mercado global.

Los actores emergentes se dirigen a segmentos especializados, incluidas las imágenes multiespectrales e hiperespectrales. Estas empresas se centran en aplicaciones especializadas como el seguimiento de cultivos y el análisis medioambiental. Las estrategias competitivas priorizan cada vez más la diferenciación a través de soluciones específicas para aplicaciones, lo que permite un crecimiento sostenido del mercado de cámaras para drones y la diversificación en todas las industrias de usuarios finales.

LISTA DE EMPRESAS CLAVE DE CÁMARAS DE DRONES PERFILADAS EN EL INFORME

- dji(Porcelana)

- Skydio (Estados Unidos)

- Robótica Autel(Porcelana)

- Loro SA(Francia)

- libélula(Canadá)

- Sistemas Freefly (EE. UU.)

- AeroAmbiente(A NOSOTROS.)

- Garuda Aeroespacial (India)

- JOUAV (China)

- Teledyne FLIR (Estados Unidos)

Desarrollos en la industria de cámaras para drones

- Enero de 2026:Eastern Coalfields Ltd. (ECL), una subsidiaria de Coal India, ha utilizado tecnología de drones impulsados por inteligencia artificial para investigar la restauración ambiental a través de operaciones científicas de recuperación de tierras en la región de Sonepur-Bazari en Bengala Occidental.

- Marzo de 2025:Asociación de Skydio con agencias de defensa para el despliegue de drones autónomos: mejora de las capacidades de vigilancia y reconocimiento: implementación de navegación autónoma y tecnologías de imágenes en tiempo real

- Febrero de 2025:DJI lanza cámaras para drones de próxima generación con capacidades de imágenes mejoradas: Fortalecimiento del liderazgo en soluciones de imágenes aéreas: integración de cámaras de alta resolución, procesamiento de imágenes basado en IA y sistemas de estabilización mejorados

- Noviembre de 2024:Introducción de Teledyne FLIR de cargas útiles avanzadas de imágenes térmicas: ampliación de la presencia en aplicaciones de defensa y seguridad pública, desarrollo de sensores térmicos de alta sensibilidad y tecnologías de integración de múltiples sensores

- Julio de 2024:Expansión de Parrot de la cartera de cámaras para drones empresariales: Orientación a aplicaciones comerciales e industriales: Implementación de sistemas de imágenes habilitados para IA y plataformas de análisis de datos basadas en la nube

- Septiembre de 2024:Sony: Desarrollo de sensores de cámara para drones de ultra alta resolución: Fortalecimiento de la posición en la tecnología de imágenes: avances en el diseño de sensores, rendimiento con poca luz y capacidades de captura de imágenes de alta resolución

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 17,60% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo, resolución, aplicación, clase de UAV, usuario final y región |

|

Por tipo |

· RGB/EO (visible) · Térmico/IR · Multiespectral · Hiperespectral · Poca iluminación/NIR (visible optimizado para la noche) · Cargas útiles híbridas |

|

Por Resolución |

· Hasta 12 MP · 12–20 MP · 20–48 MP · 48 MP y superior |

|

Por aplicación |

· Seguridad perimetral y gestión de fronteras · Misiones de combate y apoyo al combate · Conciencia situacional, gestión de desastres y socorristas · Topografía, cartografía y seguimiento · Manejo de Agricultura de Precisión · Gestión de centrales eléctricas · Gestión de activos y operaciones · Logística Médica de Emergencia · Otros |

|

Por clase de UAV |

· Micro UAV (menos de 2 kg) · Mini UAV (2-20 Kg) · UAV pequeños (20-50 Kg) · UAV tácticos (MACHO Y HALE) |

|

Por usuario final |

· Operadores comerciales y empresariales · Operadores Agrícolas · Agencias de Seguridad Pública · Organizaciones de defensa e inteligencia · Investigación y academia · Energía, potencia, petróleo y gas · Otros |

|

Por región |

· Norteamérica (por tipo, resolución, aplicación, clase de UAV, usuario final y país) o EE. UU. (usuario final) o Canadá (usuario final) · Europa (por tipo, resolución, aplicación, clase de UAV, usuario final y país/subregión) o Reino Unido (usuario final) o Alemania (usuario final) o Francia (usuario final) o Rusia (usuario final) o Italia (usuario final) o España (Usuario final) o Resto de Europa (Usuario final) · Asia Pacífico (por tipo, resolución, aplicación, clase de UAV, usuario final y país/subregión) o China (usuario final) o India (usuario final) o Japón (usuario final) o Corea del Sur (usuario final) o Resto de Asia Pacífico (usuario final) · Resto del mundo (por tipo, resolución, aplicación, clase de UAV, usuario final y país/subregión) o Medio Oriente y África (usuario final) o América Latina (usuario final) |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 12.650 millones de dólares en 2025 y se prevé que alcance los 54.380 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte ascendía a 4.350 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 17,60% durante el período previsto de 2026-2034.

Por tipo, se espera que el segmento RGB/EO (visible) domine el mercado.

Se prevé que la creciente adopción en todo el sector agrícola impulse el crecimiento del mercado.

DJI, Skydio, Autel Robotics, Parrot y Draganfly son algunos de los actores clave en el mercado global.

América del Norte tenía la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 232

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados