Tamaño del mercado de infraestructura de carga de vehículos eléctricos, participación y análisis de la industria, por tipo de vehículo (automóviles de pasajeros y vehículos comerciales), por tipo de cargador (carga de CA y carga rápida de CC), por tipo de conector (CCS, CHAdeMO, GB/T, sobrealimentador de Tesla y otros), por ubicación de carga (residencial, comercial y pública), por potencia de salida (lenta, rápida y ultrarrápida), por componente (hardware y software) y pronóstico regional, 2026-2034

Tamaño del mercado de infraestructura de carga de vehículos eléctricos y perspectivas futuras

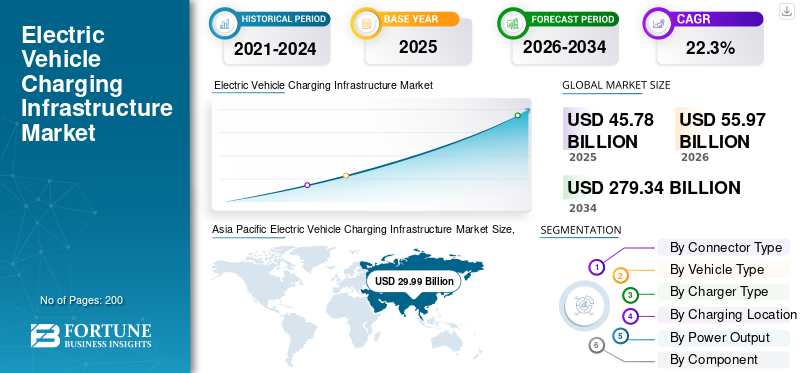

El tamaño del mercado de infraestructura de carga de vehículos eléctricos se valoró en 45,78 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 55,97 mil millones de dólares en 2026 a 279,34 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 22,3% durante el período previsto. Asia Pacífico dominó el mercado de infraestructura de carga de vehículos eléctricos con una cuota de mercado del 65,51% en 2025.

La infraestructura de carga de vehículos eléctricos comprende estaciones de carga de CA y CC, plataformas de software, sistemas de conectividad de red y tecnologías de gestión de energía que respaldan la carga de vehículos eléctricos en redes de transporte residencial, comercial y público a nivel mundial. El crecimiento del mercado está impulsado por la creciente adopción de vehículos eléctricos, incentivos gubernamentales, la expansión de las redes de carga rápida, avances en la tecnología de baterías, objetivos de reducción de emisiones, el aumento de los precios del combustible y la creciente demanda de soluciones de transporte sostenibles.

Los principales actores del mercado incluyen Tesla Inc., ChargePoint Holdings Inc., ABB Ltd., Siemens AG, Schneider Electric SE y EVgo Inc., que compiten a través de tecnologías de carga ultrarrápidas, expansión de redes,energía inteligentegestión, integración de software y asociaciones estratégicas que respaldan el crecimiento del mercado y la demanda en evolución.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE INFRAESTRUCTURA DE RECARGA DE VEHÍCULOS ELÉCTRICOS

Los incentivos gubernamentales y las políticas de emisiones aceleran el despliegue de infraestructura de carga

Los gobiernos de las principales economías están introduciendo subsidios, créditos fiscales, mandatos de vehículos de cero emisiones y programas de financiación de infraestructura para acelerar la adopción del despliegue de carga de vehículos eléctricos. Las iniciativas regulatorias que apoyan la neutralidad de carbono y la electrificación del transporte están aumentando las inversiones en redes de carga públicas y privadas. Los programas nacionales en EE. UU., Europa, China e India están alentando a las empresas de servicios públicos, fabricantes de automóviles y operadores de carga a ampliar la cobertura de la infraestructura. Estas iniciativas están mejorando significativamente el crecimiento del mercado al respaldar la instalación a gran escala de estaciones de carga rápida y fortalecer la expansión del mercado a largo plazo para soluciones de carga de vehículos eléctricos accesibles a nivel mundial.

- En enero de 2026, India aceleró la expansión de la infraestructura de carga de vehículos eléctricos a través del esquema PM E-DRIVE, apuntando a 72.000 nuevos cargadores públicos en todo el país con financiación gubernamental, implementación de corredores viales, integración de carga inteligente y desarrollo de plataforma de carga digital unificada para respaldar el creciente número de adopción de vehículos eléctricos y reducir la ansiedad por la autonomía.

La integración de tecnologías de carga inteligente y gestión de energía surge como tendencia clave

El mercado está siendo testigo de una creciente adopción de tecnologías de carga inteligentes integradas coninteligencia artificial, plataformas de IoT, monitoreo de la nube y software de gestión de energía. Los operadores están implementando sistemas inteligentes capaces de equilibrio dinámico de carga, mantenimiento predictivo, monitoreo remoto y consumo eléctrico optimizado. La integración del vehículo a la red y la sincronización de energías renovables también se están convirtiendo en tendencias importantes del mercado en los ecosistemas de carga públicos y comerciales. Estas tecnologías mejoran la eficiencia operativa, reducen los costos de energía y mejoran la experiencia del usuario al tiempo que respaldan la estabilidad de la red, creando ecosistemas de carga digital avanzados durante el período de pronóstico del mercado.

- En mayo de 2026, Driivz se asoció con Dunamis Charge para acelerar la expansión de la infraestructura de carga de vehículos eléctricos de EE. UU. a través de plataformas de gestión de energía inteligentes, optimización de la carga habilitada por IA e implementaciones escalables de carga rápida de nivel 2 y CC en redes de estaciones de carga comerciales, residenciales, de flotas y públicas en todo el país.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente adopción de vehículos eléctricos impulsa la expansión de la infraestructura de carga

El rápido aumento en la adopción mundial de vehículos eléctricos está impulsando directamente la demanda de extensas redes de infraestructura de carga. Los fabricantes de automóviles están ampliando sus carteras de producción de vehículos eléctricos para pasajeros yvehículo comercialcategorías, lo que aumenta la necesidad de soluciones de carga públicas y residenciales confiables. Los consumidores también se están inclinando cada vez más hacia la movilidad eléctrica debido a la conciencia ambiental, el ahorro de combustible y las políticas gubernamentales de apoyo. Los crecientes volúmenes de ventas de vehículos eléctricos están alentando a las empresas de servicios públicos, las compañías petroleras y los inversores privados a acelerar el despliegue de estaciones de carga, fortaleciendo el crecimiento general del mercado de infraestructura de carga de vehículos eléctricos y apoyando las inversiones en infraestructura a largo plazo en las economías desarrolladas y emergentes.

La expansión de las redes de carga ultrarrápida respalda la movilidad de larga distancia

Los proveedores de infraestructura de carga están expandiendo rápidamente las redes de carga rápida y ultrarrápida de CC para reducir el tiempo de carga y mejorar la comodidad para los usuarios de vehículos eléctricos. Los sistemas de carga de alta potencia capaces de ofrecer un rápido reabastecimiento de energía se están volviendo esenciales para las autopistas, las flotas logísticas y los centros de transporte urbano. Los fabricantes de automóviles y los operadores de carga están colaborando para implementar corredores de carga de alta velocidad interoperables que respalden los viajes de larga distancia. Esta tendencia está mejorando la confianza de los consumidores en la movilidad eléctrica y, al mismo tiempo, respalda el crecimiento del mercado de ecosistemas de carga escalables y eficientes que abordan la ansiedad por la autonomía y aumentan la usabilidad de los vehículos eléctricos a nivel mundial.

- En mayo de 2026, BYD reforzó su presencia en la infraestructura de carga de vehículos eléctricos en Europa ampliando las redes de carga ultrarrápida basadas en concesionarios en Hungría, introduciendo tecnología de carga flash capaz de cargar rápidamente baterías y acelerando la expansión del ecosistema de carga junto con el aumento de las ventas de vehículos eléctricos y el crecimiento del mercado en toda Europa.

RESTRICCIONES DEL MERCADO

La elevada inversión inicial en infraestructura limita la penetración del mercado en las economías emergentes

El despliegue de infraestructura de carga de vehículos eléctricos requiere una inversión de capital sustancial en equipos, actualizaciones de la red, instalación, adquisición de terrenos y mantenimiento. Las economías emergentes a menudo enfrentan limitaciones financieras, un suministro eléctrico inconsistente y una planificación urbana inadecuada, lo que frena la expansión de la infraestructura. Los operadores de carga más pequeños encuentran dificultades para lograr rentabilidad debido a los altos gastos operativos y las tasas de utilización inciertas durante las primeras fases de adopción. Estos desafíos restringen el despliegue generalizado en regiones sensibles a los costos, lo que limita el potencial de crecimiento del mercado a pesar de la creciente adopción de vehículos eléctricos y el creciente interés en el desarrollo de infraestructura de transporte sostenible.

OPORTUNIDADES DE MERCADO

La electrificación de flotas crea oportunidades para los proveedores de infraestructura de carga comercial

La creciente electrificación de las flotas logísticas, el transporte público, los servicios de transporte compartido y las operaciones de movilidad corporativa está creando importantes oportunidades para los proveedores de infraestructura de carga comercial. Los operadores de flotas requieren estaciones de carga dedicadas de alta capacidad capaces de soportar grandes volúmenes de vehículos y minimizar el tiempo de inactividad operativa. Las empresas de carga están desarrollando soluciones de carga en depósito, sistemas de optimización de energía y servicios de carga basados en suscripción, dirigidos a clientes comerciales. Se espera que la transición hacia furgonetas de reparto, autobuses y vehículos de carga eléctricos genere importantes oportunidades de mercado y al mismo tiempo acelere las inversiones en infraestructura durante todo el período de previsión del mercado.

- En mayo de 2026, Amazon India se asoció con Eicher Trucks para implementar 1000 camiones eléctricos para 2028, acelerando la electrificación de la flota comercial y aumentando la demanda de infraestructura de carga en depósito, sistemas inteligentes de gestión de energía de flota y redes de carga de vehículos eléctricos de alta capacidad en todo el sector logístico de la India.

La integración de energías renovables abre oportunidades para ecosistemas de carga sostenibles

La integración de fuentes de energía renovables, como la solar y la eólica, con la infraestructura de carga de vehículos eléctricos está creando nuevas oportunidades de crecimiento en toda la industria. Los operadores de carga están implementando cada vez más estaciones de carga alimentadas por energía solar, sistemas de almacenamiento de energía en baterías y soluciones de microrredes para reducir los costos de electricidad y las emisiones de carbono. Los ecosistemas de carga integrados con energías renovables respaldan la independencia energética y mejoran la resiliencia de la red, al mismo tiempo que se alinean con los objetivos de sostenibilidad global. Esta transición está atrayendo inversiones de servicios públicos, gobiernos y empresas privadas que buscan soluciones de carga ambientalmente sostenibles y respaldan el crecimiento y la innovación del mercado a largo plazo.

- En diciembre de 2025, Exicom lanzó Exicom One, una plataforma de implementación de infraestructura de carga de vehículos eléctricos de extremo a extremo que integra capacidades de instalación, monitoreo remoto, mantenimiento predictivo y optimización de energía, lo que respalda una expansión más rápida de la red de carga, costos operativos reducidos y una implementación escalable de soluciones de carga rápida de CA y CC en toda la India.

DESAFÍOS DEL MERCADO

Las limitaciones de la capacidad de la red y las complejidades de la gestión de la energía afectan la escalabilidad de la infraestructura

La rápida expansión de la infraestructura de carga de vehículos eléctricos está aumentando la presión sobre las redes eléctricas, particularmente en regiones urbanas densamente pobladas y corredores de transporte de alta demanda. La implementación a gran escala de cargadores rápidos requiere una capacidad de energía sustancial, lo que genera desafíos relacionados con la demanda máxima de electricidad, la estabilidad de la red y la eficiencia de la distribución de energía. Las empresas de servicios públicos y los operadores de carga deben invertir fuertemente en la modernización de la red, el almacenamiento de energía y los sistemas inteligentes de gestión de carga para evitar interrupciones en el suministro eléctrico. Estos desafíos de infraestructura pueden retrasar los plazos de implementación y afectar la escalabilidad de las redes de carga de alta velocidad en varios mercados regionales.

Análisis de segmentación

Por tipo de conector

La expansión de la implementación pública de carga rápida y el apoyo gubernamental conducen al dominio del segmento GB/T

Según el tipo de conector, el mercado se segmenta en CCS, CHAdeMO, GB/T, tesla supercharger y otros.

El segmento GB/T domina el mercado y se prevé que experimente el crecimiento más rápido debido a la amplia expansión de China.vehículo eléctricoecosistema, un fuerte apoyo gubernamental y el despliegue de infraestructura de carga pública a gran escala. China continúa expandiendo a nivel nacional los corredores de carga rápida y las estaciones de carga urbana compatibles con los estándares GB/T. Los altos volúmenes de producción nacional de vehículos eléctricos, el aumento de la electrificación de flotas comerciales y la integración de tecnologías de carga ultrarrápida fortalecen aún más el crecimiento del mercado, respaldando la participación de mercado líder del segmento durante todo el período de pronóstico del mercado.

El segmento CCS representó la segunda mayor cuota de mercado de infraestructura de carga de vehículos eléctricos y se prevé que se expandirá a una tasa compuesta anual del 20,1% durante el período de previsión del mercado. La creciente adopción de vehículos eléctricos europeos y norteamericanos, combinada con el creciente despliegue de cargadores rápidos de CC de alta potencia e iniciativas de compatibilidad de carga transfronteriza, está acelerando la expansión de la infraestructura CCS a nivel mundial.

- En noviembre de 2025, Servotech Power Systems obtuvo una patente para su tecnología de conversión de carga de vehículos eléctricos CCS2 a GB/T, lo que permite una compatibilidad perfecta entre los estándares de carga, mejora la utilización de la infraestructura de carga y admite una implementación escalable en todo el mundo.autobuses electricos, flotas comerciales y redes públicas de carga rápida en India.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de vehículo

El aumento de la propiedad de vehículos eléctricos para pasajeros y la expansión de las redes de carga urbanas conducen al crecimiento del segmento de turismos

Según el tipo de vehículo, el mercado se segmenta enturismosy vehículos comerciales.

El segmento de automóviles de pasajeros domina el mercado debido a la creciente adopción de vehículos de pasajeros eléctricos, la expansión de la infraestructura de carga pública y residencial y la creciente preferencia de los consumidores por soluciones de movilidad sostenible. Los gobiernos de las principales economías están apoyando la adopción de vehículos eléctricos para pasajeros a través de subsidios, incentivos fiscales y políticas de reducción de emisiones, acelerando el despliegue de estaciones de carga. La alta frecuencia de carga diaria, la creciente penetración de vehículos eléctricos urbanos y la expansión continua de las redes de carga rápida fortalecen aún más el crecimiento del mercado, lo que permite al segmento mantener su participación de mercado líder durante el período de pronóstico del mercado.

Se proyecta que el segmento de vehículos comerciales se expandirá a una tasa compuesta anual del 24,7% durante el período de previsión del mercado. La rápida electrificación de flotas de reparto, autobuses públicos y vehículos logísticos está aumentando la demanda de infraestructura de carga de alta capacidad, sistemas de carga en depósito y redes de carga comercial ultrarrápidas a nivel mundial.

Por tipo de cargador

La ampliación de los corredores de carga ultrarrápida y la reducción del tiempo de carga conducen al dominio del segmento de carga rápida de CC

Según el tipo de cargador, el mercado se segmenta en carga de CA y carga rápida de CC.

El segmento de carga rápida de CC domina el mercado y se prevé que sea testigo del crecimiento más rápido del mercado debido a la creciente demanda de carga rápida de vehículos, la ampliación de los corredores de carga en las carreteras y la creciente adopción de vehículos eléctricos de largo alcance. Los gobiernos, las empresas de servicios públicos y los operadores de carga privados están invirtiendo fuertemente en infraestructura de carga pública ultrarrápida para reducir la duración de la carga y mejorar la comodidad de los vehículos eléctricos. La creciente electrificación de flotas comerciales, mayores capacidades de carga y avances en tecnologías de carga de alta potencia están acelerando aún más el crecimiento del segmento y fortaleciendo la participación líder del segmento a nivel mundial.

- En septiembre de 2025, Tata Power y Tata Passenger Electric Mobility Ltd. inauguraron el centro TATA.ev MegaCharger más grande de la India en Mumbai con 16 bahías de carga rápida y velocidades de carga de hasta 120 kW.

Se proyecta que el segmento de carga de CA se expandirá a una tasa compuesta anual del 17,9% durante el período de previsión del mercado. La creciente adopción de vehículos eléctricos residenciales, los menores costos de instalación y la creciente implementación en lugares de trabajo, departamentos y estacionamientos comerciales continúan respaldando la expansión de la infraestructura de carga de CA en todo el mundo.

Por ubicación de carga

La expansión de las redes públicas de carga y la adopción de vehículos eléctricos urbanos impulsan el crecimiento del segmento

Según la ubicación de carga, el mercado se segmenta en residencial, comercial y público.

El segmento de carga pública domina el mercado y se prevé que experimente el crecimiento más rápido debido al creciente despliegue de estaciones de carga rápida en autopistas, centros urbanos, centros minoristas y corredores de transporte. Los gobiernos y los operadores privados están invirtiendo fuertemente en infraestructura de carga pública accesible para respaldar la creciente adopción de vehículos eléctricos y reducir la ansiedad por la autonomía. La expansión de las redes de carga ultrarrápida, la integración de pagos inteligentes y la creciente utilización por parte de flotas comerciales y de transporte compartido están fortaleciendo aún más la participación líder del segmento a nivel mundial.

- En mayo de 2026, el estado de Maharashtra en India anunció planes para establecer alrededor de 200 estaciones de carga de vehículos eléctricos bajo un modelo de asociación público-privada para apoyar la electrificación de toda la flota de autobuses MSRTC para 2035.

El segmento residencial representó la segunda mayor cuota de mercado y se prevé que se expandirá a una tasa compuesta anual del 19,6% durante el período de previsión del mercado. El aumento de la propiedad de vehículos eléctricos en los hogares, la conveniencia de cargarlos durante la noche y el aumento de la instalación dehogar inteligenteLos sistemas de carga continúan respaldando el crecimiento de la industria de infraestructura de carga residencial en todo el mundo.

Por potencia de salida

El aumento del despliegue de carga de alta potencia y la expansión de la infraestructura vial aumentan el despliegue de carga rápida

Según la producción de energía, el mercado se segmenta en carga lenta, rápida y ultrarrápida.

El segmento de carga rápida domina el mercado debido a su velocidad de carga equilibrada, mayor disponibilidad de infraestructura y compatibilidad con el uso de vehículos eléctricos tanto urbanos como interurbanos. Los operadores de redes de carga están implementando cada vez más cargadores rápidos en centros comerciales, áreas de estacionamiento público, autopistas y depósitos de flotas para mejorar la accesibilidad de la carga y reducir el tiempo de inactividad de los vehículos. La creciente adopción de vehículos eléctricos de pasajeros, la ampliación de los corredores de carga públicos y las crecientes inversiones de empresas de servicios públicos y fabricantes de automóviles están respaldando aún más la participación líder del segmento a nivel mundial.

Se prevé que el segmento de carga ultrarrápida se expandirá a una tasa compuesta anual del 24,5% durante el período de previsión del mercado. La creciente demanda de un tiempo de carga mínimo, la conveniencia de viajar largas distancias con vehículos eléctricos y el despliegue a gran escala de estaciones de carga de alta capacidad están acelerando la adopción de infraestructura de carga ultrarrápida en todo el mundo.

- En marzo de 2025, BYD presentó su Super e-Platform con tecnología de carga flash de megavatios capaz de ofrecer 400 kilómetros de autonomía en cinco minutos con una potencia de carga de 1000 kW.

Por componente

La expansión de la implementación de estaciones de carga y las inversiones en equipos impulsan el crecimiento del segmento de hardware

Según el componente, el mercado se segmenta en hardware y software.

El segmento de hardware domina el mercado debido a la creciente instalación de estaciones de carga, conectores, módulos de potencia, transformadores y equipos de gestión de energía en redes de carga residenciales, comerciales y públicas. Los gobiernos y los operadores de carga privados están invirtiendo fuertemente en la expansión de la infraestructura de carga física para respaldar la creciente adopción de vehículos eléctricos a nivel mundial. Creciente implementación de cargadores rápidos de CC, sistemas de carga ultrarrápida yred inteligenteLas soluciones de hardware compatibles están fortaleciendo aún más el crecimiento del segmento y permitiéndole mantener su participación de mercado líder durante todo el período de pronóstico del mercado.

Se proyecta que el segmento de software se expandirá a una tasa compuesta anual del 26,7% durante el período de previsión del mercado. La creciente adopción de plataformas de carga inteligentes, sistemas de monitoreo remoto, software de integración de pagos y tecnologías de optimización de energía basadas en inteligencia artificial está acelerando la demanda de software en los ecosistemas de carga conectados a nivel mundial.

- En mayo de 2026, el Gobierno de la India anunció el desarrollo de una aplicación de carga de vehículos eléctricos unificada para integrar estaciones de carga en todo el país, lo que permite el descubrimiento de cargadores en tiempo real, la reserva de espacios, pagos digitales y una mejor accesibilidad para los usuarios de vehículos eléctricos en todo el país.

Perspectivas regionales del mercado de infraestructura de carga de vehículos eléctricos

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

Asia Pacífico

Asia Pacific Electric Vehicle Charging Infrastructure Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina el mercado y se prevé que experimente el crecimiento más rápido debido a la adopción de vehículos eléctricos a gran escala, fuertes incentivos gubernamentales y una rápida expansión de la infraestructura de carga en China, Japón, Corea del Sur e India. China lidera el mercado regional a través de un agresivo despliegue de carga pública y un crecimiento nacional de la fabricación de vehículos eléctricos. Las crecientes inversiones en corredores de carga ultrarrápida, tecnologías de carga inteligentes y electrificación de flotas comerciales están acelerando aún más el crecimiento del mercado. La creciente urbanización, las regulaciones de emisiones de apoyo y la creciente integración de las energías renovables continúan fortaleciendo el potencial de crecimiento del mercado a largo plazo de la región durante el período de pronóstico del mercado.

- En abril de 2024, Hubject lanzó la tecnología Plug&Charge en la región de Asia Pacífico, ampliando su red global de interoperabilidad de carga de vehículos eléctricos a más de 600.000 puntos de carga conectados en 60 países.

Mercado de infraestructura de carga de vehículos eléctricos de China

Se estima que el mercado chino en 2026 alcanzará unos 25.450 millones de dólares, lo que representa aproximadamente el 45,5% de los ingresos mundiales. El crecimiento del mercado está impulsado por un amplio despliegue de carga pública, una fuerte producción nacional de vehículos eléctricos, incentivos gubernamentales y una rápida expansión de los corredores de carga ultrarrápida que respaldan los vehículos a gran escala.movilidad electricaadopción a nivel nacional.

Mercado de infraestructura de carga de vehículos eléctricos de Japón

Se estima que el mercado japonés en 2026 ascenderá a unos 1.890 millones de dólares, lo que representa aproximadamente el 3,4% de los ingresos mundiales. La creciente transición de híbridos a vehículos eléctricos, la adopción de tecnología de carga inteligente y las crecientes inversiones en infraestructura de carga rápida urbana continúan respaldando el crecimiento constante del mercado y la modernización de la infraestructura en todo el país.

Mercado de infraestructura de carga de vehículos eléctricos de la India

Se estima que el mercado de la India en 2026 ascenderá a unos 1.920 millones de dólares, lo que representa aproximadamente el 3,4% de los ingresos mundiales. La rápida adopción de la movilidad eléctrica, los programas de subsidios gubernamentales, la expansión de la electrificación de flotas comerciales y el aumento de las inversiones en redes de carga públicas están acelerando el crecimiento del mercado en los corredores de transporte urbanos y carreteros.

Europa

Europa representó la segunda mayor cuota de mercado y se prevé que se expandirá a una tasa compuesta anual del 18,6% durante el período de previsión del mercado. Los sólidos objetivos de neutralidad de carbono, los amplios subsidios a los vehículos eléctricos y las estrictas regulaciones sobre emisiones de vehículos están acelerando el despliegue de infraestructura de carga en Alemania, el Reino Unido, Francia y los países nórdicos. Las inversiones públicas y privadas en corredores de carga transfronterizos y estaciones de carga ultrarrápidas están respaldando el crecimiento del mercado regional. La creciente adopción de vehículos eléctricos de pasajeros, en aumentoenergía renovableLa integración y la ampliación de las asociaciones entre empresas de servicios públicos, fabricantes de automóviles y operadores de carga continúan fortaleciendo el crecimiento general del mercado en toda Europa.

- En mayo de 2026, Fastned y Places for London recibieron la aprobación para construir el centro de carga ultrarrápida de vehículos eléctricos más grande de Londres, en Ealing, con 36 puestos de carga alimentados íntegramente por energía renovable.

Mercado de infraestructura de carga de vehículos eléctricos de Alemania

Se estima que el mercado alemán en 2026 ascenderá a unos 2.820 millones de dólares, lo que representa aproximadamente el 5,0% de los ingresos mundiales. Las estrictas regulaciones sobre emisiones, la ampliación de la integración de las energías renovables y el creciente despliegue de estaciones de carga ultrarrápidas continúan impulsando la expansión de la infraestructura y el crecimiento del mercado a largo plazo en todo el país.

Mercado de infraestructura de carga de vehículos eléctricos del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a unos 2.160 millones de dólares, lo que representa aproximadamente el 3,9% de los ingresos mundiales. La creciente adopción de vehículos eléctricos de pasajeros, las iniciativas gubernamentales de emisiones netas cero y las inversiones en redes públicas de carga rápida están fortaleciendo el crecimiento del mercado y respaldando mejoras en la accesibilidad de la carga a nivel nacional.

América del norte

América del Norte representó la tercera mayor participación de mercado debido a la creciente adopción de vehículos eléctricos, la expansión de la infraestructura de carga pública y las fuertes inversiones de servicios públicos, fabricantes de automóviles y proveedores de redes de carga. Estados Unidos lidera el crecimiento del mercado regional a través de programas federales de financiación de infraestructura y un mayor despliegue de estaciones de carga rápida en carreteras y áreas urbanas. La creciente electrificación de las flotas de reparto comerciales y los servicios de transporte privado está aumentando aún más la demanda de infraestructura de carga. Los avances en las tecnologías de carga inteligente, las iniciativas de modernización de la red y las asociaciones que apoyan las redes de carga interoperables continúan contribuyendo al crecimiento del mercado y la expansión de la infraestructura de la región.

- En abril de 2026, XCharge North America y JOJO Superfast EV Charging se asociaron para implementar una red de carga de vehículos eléctricos de alta potencia en Illinois, con una capacidad de carga ultrarrápida de 800 kW en nueve ubicaciones estratégicas.

Mercado de infraestructura de carga de vehículos eléctricos de EE. UU.

Se estima que el mercado estadounidense en 2026 ascenderá a unos 5.350 millones de dólares, lo que representa aproximadamente el 9,6% de los ingresos mundiales. La financiación federal de infraestructura, la expansión de la adopción de vehículos eléctricos, la electrificación de flotas comerciales y el creciente despliegue de corredores de carga rápida en autopistas continúan acelerando el crecimiento general del mercado y las inversiones en infraestructura en todo el país.

Sudamerica

América del Sur está experimentando un crecimiento constante del mercado impulsado por la creciente adopción de la movilidad eléctrica, las iniciativas gubernamentales de sostenibilidad y la expansión gradual de la infraestructura de carga pública en Brasil, Chile y Colombia. El aumento de los precios del combustible y la creciente conciencia ambiental están fomentando las inversiones en transporte eléctrico y el despliegue de estaciones de carga. Varios gobiernos regionales están introduciendo políticas que apoyan las importaciones de vehículos eléctricos y el desarrollo de infraestructura de transporte limpio. Las empresas privadas y las empresas de servicios públicos también están invirtiendo en corredores de carga en autopistas y redes de carga urbana. Se espera que la ampliación de la electrificación de la flota comercial fortalezca aún más el crecimiento del mercado en toda la región durante el período previsto.

- En abril de 2026, Power2Drive South America destacó que la infraestructura pública y semipública de carga de vehículos eléctricos de Brasil alcanzó 21.061 puntos de carga, incluidos 6.479 cargadores rápidos de CC, y el segmento de carga rápida creció un 167 % año tras año.

Medio Oriente y África

Oriente Medio y África representaron la cuarta mayor cuota de mercado debido a las crecientes inversiones en infraestructura de transporte sostenible y al creciente enfoque gubernamental en la diversificación económica y las estrategias de reducción de carbono. Países como los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica están ampliando las redes de carga públicas para respaldar la creciente adopción de vehículos eléctricos.ciudad inteligenteLos proyectos, la modernización de la infraestructura impulsada por el turismo y la integración de las energías renovables están contribuyendo al despliegue de la infraestructura de carga. Las asociaciones entre empresas de servicios públicos, gobiernos y operadores de carga privados están respaldando aún más el crecimiento del mercado regional y mejorando la accesibilidad de las soluciones de carga de vehículos eléctricos en toda la región.

- En marzo de 2026, Chaevi se asoció con Emirates Electrical Engineering para suministrar 1000 unidades de carga de vehículos eléctricos en los Emiratos Árabes Unidos, apoyando la expansión de la infraestructura de carga de vehículos eléctricos en toda la región de Medio Oriente y África del Norte.

PAISAJE COMPETITIVO

Actores clave de la industria

La expansión de la carga rápida, la integración de la energía inteligente y las asociaciones de redes definen la competencia en el mercado

El mercado está moderadamente fragmentado, con proveedores de tecnología globales, operadores de redes de carga, servicios públicos y empresas de gestión de energía compitiendo por la velocidad de carga, las capacidades de software y la escalabilidad de la infraestructura. Los actores clave, incluidos Tesla Inc., ChargePoint Holdings Inc., ABB Ltd., Siemens AG, Schneider Electric SE y EVgo Inc., se centran en la implementación de carga ultrarrápida, el software de carga inteligente y la integración de energías renovables. Las empresas están ampliando sus asociaciones con fabricantes de automóviles, gobiernos y operadores de flotas comerciales para fortalecer la participación de mercado y la presencia regional.

- En abril de 2026, ABB E-mobility lanzó el sistema de carga modular de vehículos eléctricos Serie M, escalable de 200 kW a 1,2 MW, que admite hasta 24 puntos de carga para aplicaciones públicas de carga rápida, minoristas y de flotas comerciales.

LISTA DE EMPRESAS CLAVE DE INFRAESTRUCTURA DE RECARGA DE VEHÍCULOS ELÉCTRICOS PERFILADAS

- Tesla, Inc.(A NOSOTROS.)

- ChargePoint Holdings, Inc. (EE. UU.)

- ABB Ltd.(Suiza)

- Siemens AG(Alemania)

- Schneider Electric SE(Francia)

- EVgo Inc. (EE. UU.)

- Pulso de PA (Reino Unido)

- Soluciones de recarga Shell (Países Bajos)

- Blink Charging Co. (EE. UU.)

- Tritio DCFC Limited (Australia)

- Delta Electronics, Inc. (Taiwán)

- Carga estelar / Wanbang Digital Energy Co., Ltd. (China)

- TELD Nueva Energía Co., Ltd. (China)

- Grupo Webasto (Alemania)

- Wallbox N.V. (España)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2026:ENGIE Vianeo anunció planes para instalar cerca de 3.000 puntos de carga de vehículos eléctricos en toda Valonia, fortaleciendo su posición como uno de los principales operadores públicos de infraestructura de carga de vehículos eléctricos de Bélgica.

- Marzo de 2026:ChargePoint lanzó Premier Care y el Portal de soporte, presentando soluciones avanzadas de administración de cargadores de vehículos eléctricos que incluyen monitoreo proactivo, análisis, administración de casos y capacidades de soporte técnico de autoservicio para operadores de estaciones de carga.

- Septiembre de 2025:VE Commercial Vehicles y Jio-bp pulse se asociaron para ampliar la infraestructura de carga de vehículos eléctricos para vehículos comerciales, permitiendo el acceso a más de 6000 puntos de carga en toda la India a través de soluciones integradas de carga de flotas.

- Junio de 2025:Tritium lanzó su arquitectura de carga de vehículos eléctricos TRI-FLEX en Europa, diseñada para respaldar la infraestructura de carga rápida de CC de próxima generación y abordar la creciente demanda de carga de vehículos eléctricos en todo el mercado europeo.

- Abril de 2025:Siemens lanzó el sistema de carga distribuida para vehículos eléctricos SICHARGE FLEX, que ofrece una capacidad de carga escalable de 480 kW a 1,68 MW con distribución dinámica de energía y soporte para aplicaciones de carga de megavatios.

- Marzo de 2025:ev se asoció con Shell para lanzar 21 megacentros de carga de vehículos eléctricos en Bengaluru, Chennai, Vadodara, Pune y las principales autopistas de la India para expandir la infraestructura de carga pública de alta velocidad en todo el país.

- Abril de 2024:EVgo abrió su primer prefabricado públicoEstación de carga de vehículos eléctricosen Texas, con el objetivo de reducir los costos de construcción de estaciones de carga en un 15 % y los plazos de instalación hasta en un 50 %.

COBERTURA DEL INFORME

El análisis del mercado global de infraestructura de carga de vehículos eléctricos proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe de mercado. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria automotriz y detalles sobre asociaciones, fusiones y adquisiciones. El alcance del informe de mercado también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 22,3% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de conector, por tipo de vehículo, por tipo de cargador, por ubicación de carga, por potencia de salida, por componente y por región |

| Por tipo de conector |

|

| Por tipo de vehículo |

|

| Por tipo de cargador |

|

| Por ubicación de carga |

|

| Por potencia de salida |

|

| Por componente |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 45.780 millones de dólares en 2025 y se prevé que alcance los 279.340 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 29.990 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 22,3% durante el período previsto de 2026-2034.

El segmento público lidera el mercado por ubicación de carga.

La creciente adopción de vehículos eléctricos impulsa la expansión de la infraestructura de carga.

Los principales actores del mercado incluyen Tesla Inc., ChargePoint Holdings Inc., ABB Ltd, Siemens AG, Schneider Electric SE y EVgo Inc.

Asia Pacífico tiene la mayor participación del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados