Tamaño del mercado de trenes motrices de vehículos eléctricos, participación y análisis de la industria, por tipo de vehículo (vehículos de dos ruedas, tres ruedas, microcoches, vehículos de pasajeros (hatchback/sedán y SUV) y vehículos comerciales (vehículos ligeros y vehículos medianos y pesados)), por tipo de producto (motor (estator del motor, rotor, eje y cojinete, imán permanente, carcasa, cableado y conectores), inversor de tracción (módulo de potencia IGBT/SiC, microcontrolador, elemento sensor)) y a bordo cargador), por tipo de propulsión (BEV y PHEV), por potencia nominal del motor (

INFORMACIÓN CLAVE DEL MERCADO

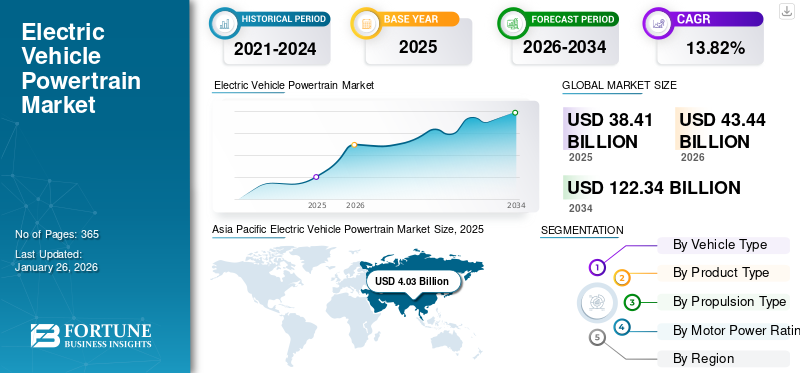

El tamaño del mercado mundial de sistemas de propulsión de vehículos eléctricos se valoró en 38,41 mil millones de dólares en 2025 y se prevé que crezca de 43,44 mil millones de dólares en 2026 a 122,34 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 13,82% durante el período previsto. Asia Pacífico dominó el mercado de sistemas de propulsión de vehículos eléctricos con una participación de mercado del 5,47% en 2025. El mercado global está experimentando una expansión significativa debido a la creciente demanda de transporte sostenible y a los avances en la eficiencia de las baterías y los motores. Las tendencias del mercado incluyen la adopción decarburo de silicioinversores, el desarrollo de arquitecturas de alto voltaje y la integración de ejes eléctricos, todos ellos destinados a mejorar el rendimiento.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE TREN DE PROTECCIÓN DE VEHÍCULOS ELÉCTRICOS

Tamaño del mercado y pronóstico

Tamaño del mercado y pronóstico

- Tamaño del mercado en 2025: 43,44 mil millones de dólares

- Tamaño del mercado en 2026: 122,34 mil millones de dólares

- Tamaño del mercado previsto para 2034: 13,82 % entre 2026 y 2034

- CAGR: USD 38,41 mil millones

Cuota de mercado

Cuota de mercado

- Se prevé que el segmento de vehículos de pasajeros domine el mercado con una participación del 60,20% en 2026.

- Se prevé que el segmento BEV domine el mercado con una participación del 64,97% en 2026

- Se prevé que el segmento de la gama de 50 kW a 250 kW domine el mercado con una cuota del 43,44% en 2026.

Aspectos destacados regionales clave

Aspectos destacados regionales clave

América del norte

El mercado en América del Norte alcanzó los 38.410 millones de dólares en 2025, lo que representa el 52,11% de los ingresos totales del mercado, y se prevé que alcance los 43.440 millones de dólares en 2026.

Europa

Europa aportó aproximadamente 29.420 millones de dólares al mercado mundial en 2025, lo que representa una participación del 39,92%, y se espera que alcance los 33.280 millones de dólares en 2026.

Asia Pacífico

El mercado de Asia Pacífico alcanzó los 4.030 millones de dólares, lo que representa el 5,47% de la demanda mundial, y se prevé que crezca hasta los 4.590 millones de dólares en 2026.

A NOSOTROS.

Estados Unidos sigue siendo un mercado importante debido a las fuertes inversiones de los principales fabricantes de automóviles, la creciente preferencia de los consumidores por la movilidad sostenible y los incentivos federales para los vehículos eléctricos.

Porcelana

China sigue siendo un motor de crecimiento clave, respaldado por la producción de vehículos eléctricos a gran escala, una amplia capacidad de fabricación de baterías y un fuerte apoyo gubernamental a la electrificación.

Leer más

Descripción general del mercado de sistemas de propulsión de vehículos eléctricos

Tamaño y participación del mercado:

- Valor de mercado 2025: 34.030 millones de dólares

- Estimación 2026: 38,40 mil millones de dólares

- Pronóstico 2034: 94,67 mil millones de dólares

- CAGR (2026-2034): 13,82%

- Región superior: Asia Pacífico (5,47% de participación en 2025)

- Segmento de vehículos superior: Vehículos de pasajeros

- Segmento de alto crecimiento: Vehículos comerciales ligeros y vehículos eléctricos de dos ruedas

Tendencias e impulsores clave del mercado:

- Fabricación de diseño a costo: Los fabricantes de automóviles están optimizando la arquitectura del tren motriz para reducir costos y complejidad (por ejemplo, la gigacasting de Tesla, los sistemas internos de BYD).

- Plataformas nativas para vehículos eléctricos: Las arquitecturas de vehículos eléctricos diseñadas específicamente mejoran el espacio, la seguridad y el rendimiento (por ejemplo, la asociación Minda-Flash en India).

- Integración de carburo de silicio: Los inversores de tracción de próxima generación que utilizan SiC mejoran la eficiencia energética y reducen el peso.

- Mandatos gubernamentales: Las estrictas regulaciones sobre emisiones (prohibición ICE de la UE para 2035, programas ZEV) están acelerando la innovación en los sistemas de propulsión de los vehículos eléctricos.

- Presión del costo del combustible: El aumento de los precios mundiales del combustible hace que los vehículos eléctricos sean una opción rentable, lo que aumenta la propiedad de vehículos eléctricos en todas las regiones.

Desafíos del mercado:

- Fragmentación estándar de carga: La falta de protocolos de cobro unificados limita la interoperabilidad transfronteriza.

- Altos costos de batería: Los paquetes de baterías representan hasta el 40% de los costos de los vehículos eléctricos, lo que retrasa su adopción masiva.

- Limitaciones del mercado de accesorios: Los nuevos participantes luchan por escalar las redes de servicio y reparación de componentes específicos de vehículos eléctricos.

El tren motriz del vehículo eléctrico es el sistema central que convierte la energía eléctrica de la batería en movimiento mecánico para impulsar el crecimiento delvehículo eléctricoadelante. Consta de componentes clave, como motor eléctrico, inversor, paquete de baterías y transmisión, todos trabajando juntos para garantizar una entrega de energía perfecta. A diferencia de los sistemas de propulsión ICE tradicionales, los sistemas EV ofrecen mayor eficiencia, par instantáneo y menos piezas móviles, lo que reduce las necesidades de mantenimiento. A medida que avanza la electrificación, las innovaciones en la tecnología de baterías y la eficiencia del motor continúan mejorando el rendimiento del tren motriz de los vehículos eléctricos.

Actores clave como Tesla, Bosch y ZF están invirtiendo en tecnologías de sistemas de propulsión de próxima generación. Las fusiones y colaboraciones estratégicas, como Schaeffler-Vitesco, están dando forma aún más al panorama competitivo.

Durante la pandemia de COVID-19, el mercado enfrentó graves perturbaciones debido al cierre de fábricas, cuellos de botella en la cadena de suministro ysemiconductorescasez. Sin embargo, la recuperación pospandémica vio un aumento en la demanda de vehículos eléctricos, impulsada por incentivos gubernamentales y un renovado enfoque global en la energía limpia. En respuesta, los fabricantes de automóviles aceleraron sus planes de electrificación, lo que llevó a una mayor inversión en tecnología de baterías e innovación en sistemas de propulsión.

Tendencias del mercado de sistemas de propulsión de vehículos eléctricos

Enfoque de diseño basado en costos y construcción de una plataforma nativa para vehículos eléctricosson las últimas tendencias del mercado

El enfoque Design to Cost (DTC) se centra en diseñar y fabricar componentes y sistemas de sistemas de propulsión eléctricos al menor costo posible manteniendo el rendimiento y la calidad. Los fabricantes de automóviles y sistemas de propulsión están adoptando una filosofía de diseño basada en los costos, centrándose en reducir el uso de materiales, la complejidad de fabricación y los costos operativos. Por ejemplo, la tecnología de gigacasting de Tesla reduce el número de piezas necesarias para la estructura de la carrocería del vehículo, reduciendo así los costes de fabricación y simplificando el montaje. La producción interna de baterías y motores de BYD permite un mejor control de los costos y mejora la eficiencia de la cadena de suministro.

- Por ejemplo, en diciembre de 2024, TELO anunció nuevos precios y paquetes de equipamiento para su sistema de propulsión de vehículos eléctricos, enfatizando la reducción de costos a través de un diseño eficiente y fabricación localizada. Al optimizar la integración de componentes, la empresa pretende lograr un alto rendimiento.bateríaEl vehículo eléctrico es más asequible manteniendo la calidad y la innovación.

Una plataforma EV nativa es una arquitectura de vehículo que permite una mejor integración del paquete de baterías y el tren motriz eléctrico, mejorando el manejo y la seguridad del vehículo, maximizando el espacio interior y la comodidad de los pasajeros, aumentando la autonomía del vehículo y reduciendo la carga del tren motriz.

- En enero de 2025, Minda Corporation anunció una asociación con Flash Electronics para desarrollar conjuntamente una plataforma EV avanzada, centrándose en la producción localizada de componentes clave. Esta colaboración tiene como objetivo mejorar el ecosistema de vehículos eléctricos de la India mediante la integración de soluciones electrónicas y de sistemas de propulsión innovadores, apoyando el cambio de la industria hacia la movilidad sostenible.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Estrictas regulaciones sobre emisiones y aumento de los precios del combustible para impulsar el crecimiento del mercado

Las estrictas regulaciones sobre emisiones están empujando a los fabricantes de automóviles a hacer la transición de motores de combustión interna a sistemas de propulsión eléctricos. Los gobiernos de todo el mundo están implementando objetivos estrictos de reducción de carbono, eliminando gradualmentegasolina-Vehículos propulsados por vehículos eléctricos y proporcionar incentivos financieros para promover la adopción de vehículos eléctricos. Los mandatos regulatorios, como los requisitos ZEV en California y la prohibición de la Unión Europea de vehículos ICE nuevos para 2035, están acelerando las inversiones en tecnologías avanzadas de sistemas de propulsión de vehículos eléctricos.

- Según el informe de la Agencia Europea de Medio Ambiente (AEMA) sobre vehículos eléctricos, las emisiones de GEI de los vehículos eléctricos eran entre un 17 y un 30 % más bajas que las de los coches de gasolina y diésel. Además, para 2050, las emisiones del ciclo de vida de un vehículo eléctrico típico podrían reducirse al menos en un 73%.

El aumento de los precios del combustible y la fluctuación de los mercados mundiales del petróleo están haciendo de los vehículos eléctricos una alternativa más rentable a los vehículos de gasolina y diésel. Los mayores costos del combustible han aumentado los costos totales de propiedad de los vehículos ICE, mientras que los precios de la electricidad se mantienen más estables. La ampliación de la infraestructura de carga y los incentivos para la electrificación de flotas por parte de empresas como Amazon y Uber están impulsando aún más la demanda de sistemas de propulsión de vehículos eléctricos. Por ejemplo, cargar un Tesla Model 3 en casa cuesta aproximadamente entre 0,05 y 0,10 dólares por milla, mientras que cargar combustible para un vehículo ICE cuesta entre 0,12 y 0,20 dólares por milla a los precios actuales del combustible.

- Un análisis de T&E de los precios de la electricidad en los hogares en las capitales de la UE y de los precios semanales del combustible mostró que, en septiembre de 2022, conducir 100 kilómetros con un coche de gasolina era en promedio un 80% más caro y con un coche diésel un 50% más caro que conducir un coche eléctrico medio. Cargar en casa cuesta unos 7,50 dólares por 100 kilómetros,

RESTRICCIONES DEL MERCADO

Falta de infraestructura de carga estandarizada para frenar el crecimiento del mercado

La ausencia de una infraestructura de carga de vehículos eléctricos unificada y estandarizada a nivel mundial presenta desafíos importantes para la adopción de sistemas de propulsión eléctricos, lo que afecta el crecimiento del mercado de sistemas de propulsión de vehículos eléctricos. Diferentes regiones y fabricantes de automóviles han adoptado distintos estándares de carga, lo que ha llevado a una infraestructura de carga fragmentada. La falta de compatibilidad entre las normas de carga crea inconvenientes para los propietarios de vehículos eléctricos y limita los viajes transfronterizos. Por ejemplo, el Nissan Leaf (CHAdeMO) no puede acceder directamente a las estaciones de carga CCS en Europa sin un adaptador, lo que reduce la accesibilidad y la flexibilidad de la carga.

- Según los aspectos más destacados del estudio de 2024 de J.D. Power, la satisfacción de los usuarios con los cargadores de nivel 2 más lentos está disminuyendo, mientras que la recepción de los cargadores rápidos está mejorando gradualmente. Sin embargo, muchos propietarios de vehículos eléctricos todavía se enfrentan a la insatisfacción por los largos tiempos de carga y las estaciones poco fiables. Casi uno de cada cinco usuarios de vehículos eléctricos se ha encontrado con cargadores fuera de servicio o tiempos de espera más largos, lo que ha impactado negativamente en la experiencia de carga general.

El mayor costo de compra inicial de los vehículos eléctricos en comparación con los vehículos con motor de combustión interna (ICE) actúa como una barrera importante para la adopción en el mercado masivo y limita la expansión del mercado de sistemas de propulsión. Las baterías por sí solas representan entre el 30% y el 40% del coste total de un vehículo eléctrico. Los altos costes de producción se deben a materias primas caras como, por ejemplo,litio, cobalto y níquel, junto con complejos procesos de fabricación de celdas y módulos de batería. Por ejemplo, en 2023, el costo promedio de las baterías de iones de litio fue de aproximadamente 139 USD/kWh, cifra aún superior al umbral de 100 USD/kWh que se considera esencial para la paridad de costos con los vehículos ICE.

OPORTUNIDADES DE MERCADO

Electrificación de flotas y diseños especialmente diseñados para brindar oportunidades de crecimiento del mercado

TurismosActualmente representan el segmento más grande del mercado de vehículos eléctricos y representan el mayor volumen de demanda de sistemas de propulsión eléctricos. El cambio hacia los vehículos eléctricos de pasajeros está siendo impulsado por las regulaciones gubernamentales, los incentivos financieros, la creciente adopción por parte de los consumidores y las crecientes mejoras en el rendimiento y la eficiencia de los vehículos. Por ejemplo, la configuración de doble motor de Tesla en el Model 3 y el Model Y mejora la aceleración y la autonomía al tiempo que reduce la complejidad de la producción.

La creciente demanda de vehículos comerciales ligeros eléctricos (eLCV) para entregas urbanas y logística de última milla está impulsando la necesidad de soluciones especializadas de sistemas de propulsión eléctrica. Grandes empresas como Amazon, FedEx y DHL están haciendo la transición a vehículos de reparto eléctricos para cumplir sus objetivos de sostenibilidad. En respuesta, los fabricantes de automóviles están lanzando vehículos comerciales ligeros eléctricos especialmente diseñados con configuraciones optimizadas del sistema de propulsión. Por ejemplo, la E-Transit de Ford y la EDV (Electric Delivery Van) de Rivian están diseñadas con configuraciones de un solo motor para equilibrar el costo, la autonomía y la capacidad de carga.

Además, la creciente popularidad de los vehículos eléctricos de dos y tres ruedas en los mercados emergentes está impulsando la necesidad de sistemas de propulsión compactos y eficientes. Los vehículos eléctricos de dos ruedas se están adoptando cada vez más para el transporte personal y los servicios de entrega debido a los menores costos operativos y la menor dependencia del combustible, la alta demanda de entregas de última milla en las áreas urbanas y los incentivos gubernamentales para los scooters y motocicletas eléctricas. Por ejemplo, LiveWire de Harley-Davidsonmotocicleta electricaCuenta con un motor de alto torque que entrega 105 caballos de fuerza y un alcance de 146 millas, lo que demuestra el potencial de rendimiento de los vehículos eléctricos de dos ruedas.

Además, la electrificación de los vehículos todo terreno, incluidos los vehículos agrícolas y los vehículos militares y para fines especiales, impulsa la demanda del tren motriz de los vehículos eléctricos durante el período previsto.

DESAFÍOS DEL MERCADO

Proporcionar servicios posventa sólidos es uno de los factores desafiantes importantes para los nuevos actores que ingresan al mercado

Establecer una sólida red de servicios de posventa de vehículos eléctricos es vital para garantizar la satisfacción del cliente y su retención a largo plazo. A diferencia de los vehículos tradicionales con motor de combustión interna, los vehículos eléctricos requieren conocimientos y habilidades especializados para el mantenimiento y las reparaciones debido a sus sistemas de propulsión, software y tecnologías de batería únicos. Una infraestructura de servicio posventa bien organizada puede brindar soporte oportuno y eficiente para el mantenimiento de rutina, la resolución de problemas y las reparaciones, lo cual es esencial para generar confianza en los consumidores y en la confiabilidad de los vehículos eléctricos. Además, educar a los técnicos de servicio sobre las complejidades de la tecnología de vehículos eléctricos y garantizar que tengan acceso a las herramientas y recursos adecuados es crucial para una prestación de servicios eficaz.

Un sistema integral de soporte posventa no solo mejora la experiencia de propiedad, sino que también aborda cualquier inquietud que los consumidores puedan tener sobre los costos de mantenimiento o la accesibilidad del servicio, lo que en última instancia fomenta la lealtad y anima a nuevos clientes a considerar los vehículos eléctricos en el futuro. A medida que crezca el mercado de vehículos eléctricos, las empresas que prioricen el servicio posventa tendrán una ventaja competitiva, consolidando su posición en un panorama en rápida evolución.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de vehículo

La creciente demanda de transporte sostenible impulsó el crecimiento del segmento de vehículos de pasajeros

Por tipo de vehículo, el mercado se segmenta en vehículos de dos ruedas, tres ruedas, microcoches, vehículos de pasajeros yvehículo comercial.

Se prevé que el segmento de vehículos de pasajeros domine el mercado con una participación del 60,20% en 2026. La creciente conciencia ambiental y el cambio global hacia el transporte sostenible están impulsando el dominio de los vehículos de pasajeros eléctricos. La urbanización y la congestión del tráfico están acelerando aún más la adopción, especialmente en áreas metropolitanas donde los vehículos eléctricos ofrecen una alternativa más limpia. Los continuos avances en la autonomía, la infraestructura de carga y el rendimiento de los vehículos están fortaleciendo la confianza de los consumidores.

- Según la AIE (Agencia Internacional de la Energía), en 2023 se matricularon casi 14 millones de coches eléctricos nuevos en todo el mundo, una cifra más de seis veces mayor que en 2018. Esto pone de relieve que el crecimiento sigue siendo sólido a medida que madura el mercado de los coches eléctricos.

El segmento de vehículos de dos ruedas se está convirtiendo en el de más rápido crecimiento debido a la creciente urbanización y al empeoramiento de la congestión del tráfico. Su tamaño compacto los convierte en una opción de transporte preferida y rentable en ciudades densamente pobladas.

El segmento de vehículos de tres ruedas está experimentando un crecimiento constante a medida que aumenta la demanda de soluciones asequibles de transporte de última milla, particularmente en áreas urbanas y semiurbanas. Su asequibilidad y eficiencia en el transporte de pasajeros y carga los convierten en una alternativa viable a los tradicionales rickshaws propulsados por combustible.

- Según el informe Global EV Outlook 2024 de la AIE, China e India son los dos principales vendedores de vehículos eléctricos de dos y tres ruedas. China representó el 78% de las ventas mundiales de vehículos eléctricos de 2W, con casi 6 millones de vehículos eléctricos de 2W vendidos en 2023. El Plan de Promoción de la Movilidad Eléctrica (EMPS) de la India tiene como objetivo apoyar el despliegue de 372.000 vehículos eléctricos de 2/3W adicionales equipados conbaterías de iones de litio.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de producto

El segmento de inversores de tracción dominará, impulsado por la transición a materiales semiconductores avanzados

Por tipo de producto, el mercado se clasifica en motor, inversor de tracción y cargador de a bordo.

Se prevé que el segmento de inversores de tracción domine el mercado con una participación del 48,00% en 2026 durante el período previsto. La transición del silicio tradicional a materiales semiconductores avanzados como el carburo de silicio (SiC) ynitruro de galio (GaN)está mejorando significativamente la eficiencia del inversor. Estos inversores de próxima generación funcionan a temperaturas y frecuencias de conmutación más altas, lo que reduce la pérdida de energía y mejora el rendimiento general del motor. Su diseño compacto y liviano permite una integración más eficiente del sistema de propulsión en los sistemas de propulsión de vehículos eléctricos, lo que los convierte en un componente fundamental en el desarrollo de vehículos eléctricos modernos.

- enero de 2023,Onsemi, líder en tecnologías inteligentes de detección y potencia, anunció una colaboración con Hyundai Motor Company para utilizar su plataforma E-GMP para inversores basados en SiC, mejorando la eficiencia energética hasta en un 5 % y aumentando la autonomía de conducción en aproximadamente un 5 %.

Se espera que el segmento de motores muestre el crecimiento más rápido en el mercado debido a las innovaciones en gestión térmica que mejoran la eficiencia energética y la autonomía. Innovaciones como las arquitecturas de 800 V y los mecanismos de refrigeración avanzados están reduciendo las pérdidas de energía, optimizando el rendimiento y reduciendo los costes de producción. Avances continuos enmotor eléctricoLa tecnología está haciendo que los vehículos eléctricos sean más potentes, rentables y capaces de alcanzar mayores alcances.

La creciente adopción de vehículos híbridos enchufables y eléctricos con batería está impulsando la demanda de sistemas de carga a bordo eficientes. Estos sistemas desempeñan un papel crucial a la hora de optimizar el rendimiento de la batería, permitir una carga más rápida y mejorar la eficiencia general del vehículo. A medida que aumenta la producción de vehículos eléctricos, la necesidad de OBC avanzados y de alta capacidad continúa creciendo en varios segmentos de vehículos.

Por tipo de propulsión

El segmento BEV dominará el mercado gracias a los avances tecnológicos

Por tipo de propulsión, el mercado se clasifica en BEV y PHEV.

Se prevé que el segmento BEV domine el mercado con una participación del 64,97% en 2026, debido a avances significativos en la tecnología de baterías, incluidas las baterías de estado sólido y los cátodos con alto contenido de níquel, que están aumentando la densidad de energía y ampliando la autonomía. Las reducciones de costos en la producción de baterías y las economías de escala están haciendo que los BEV sean más accesibles para una base de consumidores más amplia. Además, la ampliación de la infraestructura de carga y los incentivos gubernamentales continúan impulsando la adopción de BEV a nivel mundial.

- Por ejemplo, la batería Qilin de CATL ofrece una autonomía de conducción de hasta 1.000 km con un tiempo de carga de sólo 10 minutos, mientras que la batería 4680 de Tesla aumenta la densidad de energía en un 5% y reduce los costos de producción en un 14%.

El segmento PHEV es el de más rápido crecimiento, ya que ofrece una transición práctica entre vehículos con motor de combustión interna (ICE) y automóviles totalmente eléctricos al reducir la ansiedad por la autonomía y al mismo tiempo mejorar la eficiencia del combustible. La combinación de un motor eléctrico y un motor de gasolina proporciona un rendimiento mejorado y una autonomía de conducción ampliada. A medida que la infraestructura de carga continúa mejorando, los PHEV están ganando popularidad entre los consumidores que buscan flexibilidad de conducción sin una dependencia total de las estaciones de carga.

Por potencia nominal del motor

Liderazgo en el segmento de 50 kW a 250 kW debido al aumento de los incentivos gubernamentales

Por potencia nominal del motor, el mercado se segmenta en menos de 50 kW, 50 kW a 250 kW y más de 250 kW.

Se prevé que el segmento de gama de 50 kW a 250 kW domine el mercado con una participación del 43,44% en 2026, debido a su uso generalizado en vehículos eléctricos de pasajeros, SUV y vehículos comerciales ligeros. La creciente demanda de vehículos eléctricos orientados al rendimiento, mayor aceleración y par motor está impulsando la adopción de motores dentro de esta categoría. Además, los incentivos gubernamentales y la electrificación de flotas están impulsando aún más el crecimiento del mercado.

El segmento de menos de 50 kW está experimentando un rápido crecimiento, impulsado por el aumento de la popularidad de los vehículos eléctricos de dos y tres ruedas y los vehículos urbanos compactos. A medida que aumenta la urbanización, los microVE, rentables y energéticamente eficientes, se están convirtiendo en la opción preferida para los desplazamientos urbanos y las entregas de última milla.

El segmento anterior de 250 kW está ganando terreno a medida que los vehículos eléctricos de alto rendimiento, los camiones pesados y losautobuses electricosrequieren motores potentes para mejorar el par, la capacidad de carga y los viajes de larga distancia. Los crecientes avances en la tecnología de sistemas de propulsión y la creciente adopción de flotas comerciales eléctricas están impulsando un crecimiento constante en el segmento de más de 250 kW.

PERSPECTIVAS REGIONALES DEL MERCADO DE MOTORES DE VEHÍCULOS ELÉCTRICOS

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Electric Vehicle Powertrain Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Alta congestión urbana y costos de combustible para impulsar el crecimiento del mercado de Asia Pacífico

En 2025, el mercado de Asia Pacífico alcanzó los 4.030 millones de dólares, lo que representa el 5,47 % de la demanda mundial, y se prevé que crezca hasta los 4.590 millones de dólares en 2026. Los altos niveles de congestión urbana y el aumento de los costos del combustible están impulsando la demanda de vehículos eléctricos de dos ruedas y vehículos eléctricos compactos de bajo costo. Los principales mercados de vehículos de dos ruedas, como India, Indonesia y otros, están adoptandoscooters electricosy motocicletas, impulsando el crecimiento del mercado en toda la región. Los gobiernos están promoviendo activamente la adopción de vehículos eléctricos a través de incentivos y desarrollo de infraestructura. La ampliación de las capacidades de fabricación, particularmente en China y la India, fortalece aún más el liderazgo de la región en el mercado. Se prevé que el mercado de Japón alcance los 680 millones de dólares en 2026, el mercado de China alcance los 25 300 millones de dólares en 2026 y el mercado de la India alcance los 1130 millones de dólares en 2026.

Europa

Europa aportó aproximadamente 29,42 mil millones de dólares al mercado global en 2025, lo que representa una participación del 39,92 %, y se espera que alcance los 33,28 mil millones de dólares en 2026. Europa está presenciando el crecimiento más rápido, impulsado por estrictas regulaciones sobre emisiones de CO2 y planes agresivos para eliminar gradualmente los vehículos con motor de combustión interna. Países como Alemania, Francia y el Reino Unido están invirtiendo agresivamente en redes de carga y tecnología de baterías. Los fabricantes de automóviles europeos están acelerando su transición a flotas eléctricas en consonancia con los objetivos de sostenibilidad de los gobiernos. Se prevé que el mercado del Reino Unido alcance los 1.090 millones de dólares para 2026, y el mercado de Alemania alcance los 2.060 millones de dólares para 2026.

América del norte

El mercado en América del Norte alcanzó los 38.410 millones de dólares en 2025, lo que representa el 52,11 % de los ingresos totales del mercado, y se prevé que alcance los 43.440 millones de dólares en 2026. El mercado en América del Norte se está expandiendo de manera constante, respaldado por el desarrollo de redes de carga rápida y la creciente adopción de soluciones de carga doméstica. Los consumidores se inclinan más por los vehículos eléctricos de largo alcance, lo que lleva a los fabricantes de automóviles a mejorar la eficiencia de las baterías. Los incentivos federales y las inversiones en energía limpia impulsan aún más el crecimiento del mercado. Se prevé que Estados Unidos tenga la mayor cuota de mercado. El país ha sido pionero en la adopción de vehículos eléctricos, impulsado por el creciente interés de los consumidores en la sostenibilidad y las soluciones ecológicas. Los principales fabricantes de automóviles, incluidos Tesla, Ford, General Motors y numerosas nuevas empresas emergentes, están invirtiendo fuertemente en tecnología de vehículos eléctricos e innovación en sistemas de propulsión, ampliando significativamente su oferta de productos. Se prevé que el mercado estadounidense alcance los 2.370 millones de dólares en 2026.

Resto del mundo

En el resto del mundo, incluyendo América del Sur, Medio Oriente y África, es probable que la adopción de vehículos eléctricos aumente a medida que los gobiernos introduzcan políticas destinadas a reducir la dependencia de los combustibles fósiles. En África, si bien la adopción de vehículos eléctricos sigue siendo lenta, está ganando terreno en mercados selectivos debido a la mejora de la infraestructura de carga y la integración de las energías renovables.

PAISAJE COMPETITIVO

Actores clave de la industria

Actores clave enfatizan en inversiones para impulsar su presencia en el mercado

Robert Bosch es un actor líder en el mercado de sistemas de propulsión de vehículos eléctricos, conocido por su accionamiento de eje eléctrico integrado (e-Axle) y su tecnología de inversor. Las soluciones de tren motriz de la empresa incluyen convertidores de cargador, tomas de carga, unidades de control de vehículos, ejes electrónicos, inversores, motores eléctricos y cajas de cambios, centrándose en la eficiencia energética y la complejidad del sistema. Bosch invierte mucho en I+D para desarrollar componentes de tren motriz rentables y de alto rendimiento. Sus asociaciones estratégicas con fabricantes de automóviles fortalecen su presencia en el mercado, particularmente en Europa y Asia. La ventaja competitiva de Bosch radica en sus capacidades avanzadas de integración de sistemas y su fuerte enfoque en mejorar la autonomía y el rendimiento del vehículo a través de diseños optimizados del tren motriz.

Valeo SA es uno de los actores clave en el mercado de sistemas de propulsión de vehículos eléctricos y se especializa en sistemas híbridos suaves de 48 V y de alto voltaje.electronica de potencia. La cartera de productos de la empresa incluye electrificación de sistemas de propulsión, motores eléctricos, electrónica de potencia, ejes eléctricos, actuadores, sensores y transmisiones. La fortaleza de Valeo reside en su experiencia en mejorar la densidad de potencia y la eficiencia térmica, ayudando a reducir la pérdida de energía en los sistemas de propulsión eléctricos. El enfoque estratégico de la compañía es expandir sus componentes de tren motriz de alto voltaje y fortalecer las asociaciones con fabricantes de automóviles globales. La ventaja competitiva de Valeo surge de su fuerte presencia en Europa y su liderazgo en tecnología híbrida suave y sistemas de transmisión eléctrica integrados.

LISTA DE EMPRESAS CLAVE DE TRANSMISIÓN DE VEHÍCULOS ELÉCTRICOS PERFILADAS

- Robert Bosch Gmbh(Alemania)

- Mitsubishi Electric (Japón)

- Magna Internacional Inc.(Canadá)

- Valeo (Francia)

- ZF Friedrichshafen AG (Alemania)

- Continental AG(Alemania)

- Hitachi Astemo Ltd (Japón)

- DANA TM4 INC (Canadá)

- Corporación Denso(Japón)

- Semiconductores NXP (Países Bajos)

- Schaeffler (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- marzo 2025-Bosch está mejorando sus soluciones de tren motriz centrándose en las tecnologías de hidrógeno y pilas de combustible en sus instalaciones de České Budějovice en la República Checa. Esta iniciativa subraya el compromiso de Bosch con el avance de soluciones de movilidad sostenible.

- marzo 2025-Mitsubishi Motors anunció planes para subcontratar la producción de vehículos eléctricos (EV) a Foxconn de Taiwán en un esfuerzo por reducir costos y acelerar el desarrollo de productos. Esta colaboración permite a Foxconn ampliar su presencia en el mercado de vehículos eléctricos y al mismo tiempo respaldar el impulso de Mitsubishi hacia la electrificación.

- febrero 2025 -EKA Mobility y KPIT Technologies han firmado un memorando de entendimiento para colaborar en el desarrollo de componentes de tecnología de tren motriz eléctrico específicamente para vehículos comerciales. Esta asociación se concentrará en la creación de motores de tracción, controladores, unidades de control de vehículos ysistemas de gestión de baterías.

- diciembre 2024-Valeo inauguró una nueva instalación de producción de 7.000 metros cuadrados en Pune, India, para reforzar sus capacidades de electrificación. Esta instalación fabricaría la unidad de fuente de alimentación a bordo 3 en 1, integrando un cargador a bordo, un convertidor CC-CC y una unidad de distribución de energía, abordando la creciente demanda de componentes para vehículos eléctricos. El sitio también enfatiza la diversidad de la fuerza laboral y las iniciativas de sostenibilidad.

- junio 2024-NXP Semiconductors y ZF Friedrichshafen AG se asociaron para desarrollar soluciones de inversores de tracción basadas en carburo de silicio (SiC) de próxima generación para vehículos eléctricos (EV). Al integrar los controladores de puerta aislados de alto voltaje GD316x de NXP en los inversores de tracción basados en SiC de 800 voltios de ZF, la colaboración tuvo como objetivo mejorar la seguridad, la eficiencia, el alcance y el rendimiento de los vehículos eléctricos.

COBERTURA DEL INFORME

El informe de investigación de mercado global de sistemas de propulsión de vehículos eléctricos proporciona un análisis de mercado detallado y se centra en aspectos clave como empresas líderes, tipos de vehículos, diseño y tecnología. Además de esto, el informe ofrece información sobre las últimas tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe de mercado de trenes motrices de vehículos eléctricos

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 13,82% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares) y volumen (unidades) |

|

Segmentación |

Por tipo de vehículo

Por tipo de producto

Por tipo de propulsión

Por Clasificación de potencia del motor

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado estaba valorado en 43,44 mil millones de dólares en 2026 y se proyecta que alcance los 122,34 mil millones de dólares en 2034.

Se espera que el mercado registre una tasa compuesta anual del 13,82% durante el período previsto.

Se prevé que las estrictas regulaciones sobre emisiones y el aumento de los precios del combustible impulsarán el crecimiento del mercado global.

Asia Pacífico lidera el mercado.

Se espera que China domine el mercado debido al creciente número de clientes de vehículos eléctricos en el país.

El creciente interés de los consumidores por las opciones de transporte sostenibles y respetuosas con el medio ambiente anima a los fabricantes a desarrollar y mejorar los sistemas de propulsión de los vehículos eléctricos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 365

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados