Tamaño del mercado de productos químicos para grabado, participación y análisis de la industria, por aplicación (semiconductores, acabados de metales, placas de circuito impreso, vidrio y cerámica, y otros) y pronóstico regional, 2026-2034

TAMAÑO DEL MERCADO DE PRODUCTOS QUÍMICOS PARA GRABADO Y PERSPECTIVAS FUTURAS

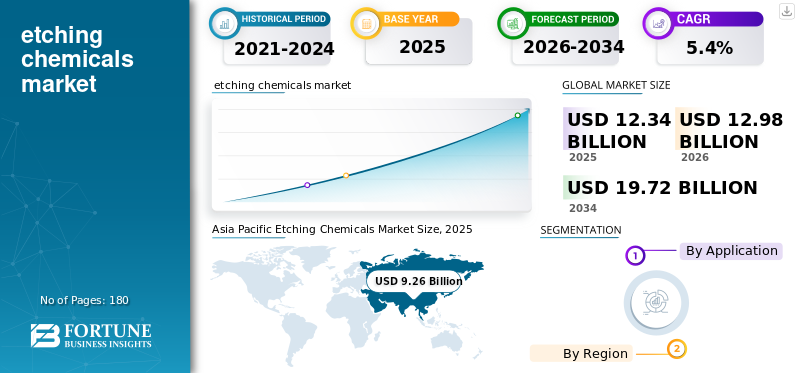

El tamaño del mercado mundial de productos químicos de grabado fue de 12,34 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 12,98 mil millones de dólares en 2026 a 19,72 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,4% durante el período previsto. Asia Pacífico dominó el mercado de productos químicos de grabado con una cuota de mercado del 75,04% en 2025.

Los productos químicos de grabado son formulaciones especiales que se utilizan para eliminar selectivamente material de sustratos como obleas de silicio, cobre, metales, vidrio o cerámica para crear patrones, microtexturas o activar superficies antes de la deposición y unión. Son fundamentales en la fabricación de semiconductores, modelado de cobre de placas de circuito impreso, decapado de acabado de metales y tratamiento de superficies cerámicas. Un importante impulsor de la demanda es la rápida expansión de la complejidad de los procesos de fabricación de semiconductores, lo que aumenta el consumo de grabadores de alta pureza y los procesos químicos asociados. FUJIFILM Holdings Corporation, Merck KGaA, Kanto Chemical y Stella Chemifa son algunos de los principales actores del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE PRODUCTOS QUÍMICOS DE GRABADO

El auge de los chips de IA acelera la expansión de las fábricas impulsando la demanda de grabadores de alta pureza

Una importante tendencia mundial es el cambio hacia una mayor pureza y productos químicos de grabado con especificaciones más estrictas a medida que los semiconductores y los procesos de envasado avanzados se vuelven más complejos. Los nodos de vanguardia, las arquitecturas de transistores 3D y las pilas de interconexión de capas superiores requieren mayor selectividad, menor defectividad y menor contaminación, lo que empuja a las fábricas a calificar grabadores húmedos más sofisticados y procesos químicos complementarios. Paralelamente, los fabricantes de PCB están actualizando sus líneas hacia líneas más finas y una interconexión de mayor densidad, aumentando el uso de micrograbado y control.cobregrabadores. La sostenibilidad también está dando forma a las formulaciones para una mayor optimización de la vida útil del baño, regeneración y menores cargas de residuos que se están incorporando a los programas químicos.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente complejidad de la electrónica aumenta los pasos del proceso, intensificando el consumo de grabadores

El principal impulsor de la demanda es el crecimiento estructural de la intensidad de la fabricación de productos electrónicos, especialmente de semiconductores. Más dispositivos por persona, la aceleración de la construcción de centros de datos, la electrificación de vehículos y la automatización industrial aumentan el contenido de silicio y la complejidad del embalaje. Esto amplía tanto el procesamiento inicial de obleas como el envasado final, cada uno de los cuales necesita productos químicos de grabado. En las líneas de PCB y enchapado, la demanda se ve reforzada por la necesidad de placas de mayor confiabilidad para electrónica automotriz y de misión crítica, lo que sustenta el consumo de grabadores y químicos de activación que garantizan la adhesión y el rendimiento.

RESTRICCIONES DEL MERCADO

Unas normas más estrictas sobre medio ambiente, salud y seguridad aumentan los costos de cumplimiento y podrían reducir la adopción de productos químicos peligrosos

Una restricción clave es regulatoria yMedio Ambiente, Salud y Seguridad (EHS)presión sobre los grabadores peligrosos y corrosivos, lo que aumenta el costo total de propiedad a través de controles de manejo, reducción, seguridad de los trabajadores y tratamiento de desechos. Los clientes pueden retrasar los cambios químicos debido a la carga de calificación, especialmente en semiconductores, donde la recalificación de la química de grabado puede poner en riesgo el rendimiento y el tiempo de actividad. En el acabado de metales, los costos de cumplimiento pueden empujar a los talleres más pequeños a reducir el procesamiento húmedo o consolidar las operaciones. Además, los usuarios finales aumentaron la demanda, redujeron las emisiones, la toxicidad y la carga de aguas residuales, lo que puede limitar las químicas heredadas y ralentizar el crecimiento del mercado de productos químicos de grabado en aplicaciones con opciones de sustitución limitadas.

OPORTUNIDADES DE MERCADO

La localización de la cadena de suministro expande las fábricas regionales y crea oportunidades para nuevos participantes

Una oportunidad importante es la diversificación geográfica de la fabricación, las nuevas fábricas, plantas de embalaje y cadenas de suministro de productos electrónicos crean oportunidades para que los proveedores establezcan producción local, mezcla y distribución ultrapura cerca de los grupos de clientes. Las áreas de oportunidades ganadoras incluyen grabadores de grado electrónico de alta pureza, productos químicos personalizados para sustratos avanzados y servicios de minimización de desechos y regeneración de circuito cerrado que reducen los costos operativos del cliente y la carga regulatoria. En PCB y enchapado, los proveedores pueden diferenciarse con grabadores que mejoran la definición de la línea, el control de socavado y la estabilidad del baño, al tiempo que permiten un mayor rendimiento.

DESAFÍOS DEL MERCADO

Las demandas de pureza y rendimiento se endurecen mientras los insumos siguen siendo volátiles, por lo que la confiabilidad se convierte en el desafío ganador

El desafío decisivo es ofrecer un rendimiento constante con una tolerancia a defectos cercana a cero en medio de la volatilidad de las materias primas y límites de impurezas cada vez más estrictos.Semiconductorlos clientes requieren metales y partículas ultrabajos, velocidades de grabado estables y uniformidad estricta entre lotes; cualquier desviación puede provocar pérdida de rendimiento y recalificación. La ampliación de la capacidad añade dificultad, construir y operar una fabricación ultrapura, un embalaje libre de contaminación y una logística sólida requiere mucho capital. Para los segmentos a granel (acabado de metales), los proveedores enfrentan presión en los márgenes debido a las oscilaciones en los insumos de productos básicos, mientras que los clientes exigen una reducción de los desechos y una mejor vida útil del baño. En todos los segmentos, el desafío es equilibrar el costo, la sostenibilidad y el riesgo de calificación, al mismo tiempo que se demuestra confiabilidad en condiciones de producción de alto volumen.

ANÁLISIS DE SEGMENTACIÓN

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El cumplimiento normativo de semiconductores y el dominio del formato en polvo impulsan la demanda

Según la aplicación, el mercado se segmenta en semiconductores, acabados de metales, placas de circuitos impresos, vidrio y cerámica, y otros.

Se prevé que el segmento de semiconductores mantenga la cuota de mercado dominante de productos químicos de grabado durante el período de pronóstico. El factor clave en los semiconductores es el rápido aumento de la complejidad del proceso por oblea, no solo el crecimiento del volumen de oblea. Los nodos avanzados, las arquitecturas de transistores 3D y las pilas de interconexión multicapa requieren más pasos de grabado, una selectividad más estricta y umbrales de contaminación ultrabajos, lo que aumenta el consumo de productos químicos de grabado de alta pureza por oblea. Paralelamente, el empaquetado avanzado y la integración heterogénea añaden pasos adicionales de grabado y acondicionamiento de superficies más allá del front-end, elevando estructuralmente la demanda de grabado e impulsando el crecimiento del mercado en conjunto.

En placas de circuito impreso, la demanda está impulsada por el cambio hacia interconexiones de mayor densidad y geometrías de líneas de cobre más finas, especialmente para automoción,centro de datos,y electrónica industrial. Lograr una definición de línea precisa, un corte controlado y una fuerte adhesión del cobre requiere un proceso de grabado más frecuente y controlado con precisión. Al mismo tiempo, los estándares de confiabilidad y rendimiento más estrictos aumentan el control del proceso y el consumo de productos químicos por placa, lo que convierte a los grabadores de PCB en uno de los usos de productos químicos de grabado de más rápido crecimiento a nivel mundial.

Se prevé que el segmento de placas de circuito impreso aumente con una tasa compuesta anual del 4,5% durante el período previsto.

PERSPECTIVAS REGIONALES DEL MERCADO DE PRODUCTOS QUÍMICOS PARA GRABADO

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Etching Chemicals Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Se espera que la región de Asia Pacífico domine el mercado durante el período de previsión. Asia Pacífico está impulsada principalmente por la fabricación de semiconductores, que domina la demanda regional de productos químicos de grabado debido a la concentración de fábricas de obleas, lógica avanzada, memoria y capacidad de envasado. La creciente complejidad del proceso, el mayor número de capas y los nodos avanzados aumentan los pasos de grabado y los requisitos de pureza por oblea.Placas de circuito impresoProporciona un potente controlador secundario, respaldado por placas HDI de línea fina para electrónica de consumo, centros de datos y automoción. Los acabados de metales y el vidrio y la cerámica contribuyen principalmente a través de la escala de fabricación, pero la densidad de valor impulsada por los semiconductores convierte a la región en el centro de demanda estructural a nivel mundial.

Mercado de productos químicos de grabado de Japón

El valor de mercado de Japón alcanzó aproximadamente 1.620 millones de dólares en 2025, equivalente a alrededor del 13,1% de las ventas globales.

Mercado de productos químicos de grabado de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con ingresos registrados en 2025 de alrededor de 3.070 millones de dólares, lo que representa aproximadamente el 24,9% de las ventas globales.

Mercado de productos químicos de grabado de Taiwán

El tamaño del mercado de Taiwán alcanzó aproximadamente 3.010 millones de dólares en 2025, equivalente a alrededor del 24,4% del mercado mundial.

América del norte

En América del Norte, la demanda está liderada por la fabricación de semiconductores yembalaje avanzado, impulsado por nuevas construcciones fabulosas, actualizaciones tecnológicas y relocalización de la fabricación de productos electrónicos. Los productos químicos de grabado de alta pureza son testigos del aumento del consumo a medida que las fábricas aumentan la producción y califican los procesos avanzados. El acabado de metales respalda la demanda en la fabricación aeroespacial, de defensa e industrial, mientras que las placas de circuito impreso contribuyen modestamente a través de placas especializadas y de alta confiabilidad. El crecimiento de la demanda de la región está impulsado por el valor más que por el volumen, lo que refleja una fuerte inclinación hacia químicas de grabado avanzadas y estrictamente especificadas.

Mercado de productos químicos de grabado de EE. UU.

Analíticamente, el mercado estadounidense se aproxima a unos 960 millones de dólares en 2025, lo que representa aproximadamente el 7,8% de las ventas mundiales.

Europa

La demanda de productos químicos de grabado en Europa se basa en el acabado de metales, respaldada por la fabricación de automóviles, maquinaria y la industria industrial que depende en gran medida del decapado y la activación de superficies. Sin embargo, la fabricación de semiconductores es un motor de crecimiento cada vez más importante a medida que Europa invierte enelectronica de potencia, chips automotrices y fábricas estratégicas, lo que aumenta la demanda de productos químicos de grabado de mayor valor. El vidrio y la cerámica también desempeñan un papel importante debido a la huella del vidrio plano y los materiales especiales en Europa. La demanda de PCB es estable pero secundaria, lo que refleja una base manufacturera regional más pequeña.

Mercado de productos químicos de grabado del Reino Unido

El tamaño del mercado del Reino Unido alcanzó aproximadamente 0,06 mil millones de dólares en 2025, lo que equivale a alrededor del 0,5% de la cuota de mercado mundial.

Mercado de productos químicos de grabado de Alemania

Se prevé que el tamaño del mercado de Alemania alcance aproximadamente 290 millones de dólares en 2025, lo que equivale a alrededor del 2,4 % de las ventas mundiales.

Resto del mundo

En el resto de la región del mundo, la demanda está impulsada principalmente por el acabado de metales, lo que refleja el desarrollo de infraestructura, la fabricación y la actividad industrial general que consume grandes volúmenes de grabadores a granel. Vaso &cerámicaApoyar la demanda a través del procesamiento y acabado de materiales relacionados con la construcción. Un impulsor de valor menor pero importante es la fabricación de semiconductores en países seleccionados, que aumenta desproporcionadamente el valor de los productos químicos de grabado a pesar del volumen limitado. Los PCB y otras aplicaciones específicas contribuyen de manera incremental, pero el tratamiento de superficies industriales sigue siendo la columna vertebral de la demanda regional.

Mercado de productos químicos de grabado de Israel

El valor de mercado de Israel alcanzó aproximadamente 160 millones de dólares en 2025, lo que equivale a alrededor del 1,3% de las ventas mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

La creciente complejidad de las fábricas y la localización desplazan el mercado hacia especialistas en alta pureza

A nivel mundial, el mercado de productos químicos para grabado está segmentado en un segmento de semiconductores con alto margen y alta calificación y un segmento industrial con precios más competitivos (grabadores de PCB/metal/vidrio) donde la vida útil del baño, la regeneración y el cumplimiento de EHS son importantes. La competencia está determinada por largos ciclos de calificación de clientes, fabricación y logística libres de contaminación y una creciente localización cerca de nuevas fábricas y grupos de embalaje. Los proveedores también se diferencian por el servicio técnico, la gestión de baños in situ y el análisis de impurezas. Está surgiendo una leve consolidación a medida que los actores amplían sus carteras en grabado húmedo, limpieza posterior al grabado y preparación de superficies. Los principales actores clave incluyen FUJIFILM Holdings Corporation, Merck KGaA, Kanto Chemical y Stella Chemifa.

LISTA DE EMPRESAS CLAVE DE PRODUCTOS QUÍMICOS PARA GRABADO PERFILADAS

- BASF(Alemania)

- Daken Chemical Limited (China)

- Corporación FUJIFILM Holdings(Japón)

- KANTO KAGAKU(Japón)

- MG Chemicals (Canadá)

- Merck KGaA(Alemania)

- Resonac Holdings Corporation (Japón)

- Solvay (Bélgica)

- Corporación Stella Chemifa(Japón)

- Transene Company, Inc. (EE. UU.)

COBERTURA DEL INFORME

El informe del mercado global proporciona un análisis detallado del mercado. Se centra en aspectos clave como perfiles de empresas líderes, tipos de productos y aplicaciones líderes del producto. Además de esto, ofrece información sobre el análisis de tendencias clave del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Período histórico | 2021-2024 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Unidad | Valor (millones de dólares) |

| Índice de crecimiento | CAGR del 5,4% durante 2026-2034 |

| Segmentación | Por aplicación y región |

| Por aplicación |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 12,34 mil millones de dólares en 2025 y se proyecta que registre una valoración de 19,72 mil millones de dólares para 2034.

En 2025, Asia Pacífico ascendió a 9.260 millones de dólares.

Con una tasa compuesta anual del 5,4%, el mercado exhibirá un crecimiento constante durante el período previsto.

Se espera que la aplicación de semiconductores lidere este mercado durante el período de previsión.

La creciente complejidad de la electrónica aumenta los pasos del proceso, lo que intensifica el consumo de grabadores y está impulsando el crecimiento del mercado.

FUJIFILM Holdings Corporation, Merck KGaA, Kanto Chemical y Stella Chemifa son los principales actores que operan en el mercado.

Asia Pacífico dominó el mercado en términos de participación en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados