Tamaño del mercado europeo de sistemas de torreta de vehículos blindados, participación y análisis de la industria, por plataforma (por vehículos blindados militares y por vehículos de combate de infantería), por componente, por tipo de torreta (torreta tripulada, torreta no tripulada, sistema de armas de control remoto (RCWS) y torreta de misión modular híbrida), por rango de calibre, por categoría de arma, por tipo de oferta. Por tipo de adquisición, por usuario final y pronósticos regionales 2026-2034

Tamaño del mercado europeo del sistema de torreta de vehículos blindados y perspectivas futuras

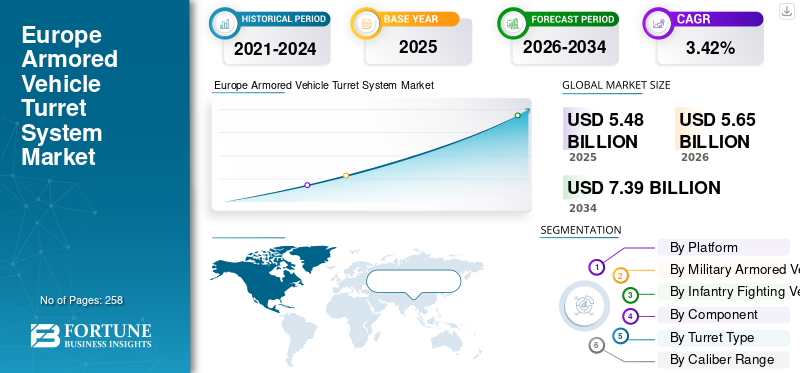

El tamaño del mercado europeo del sistema de torreta de vehículos blindados se valoró en 5,48 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 5,65 mil millones de dólares en 2026 a 7,39 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 3,42% durante el período previsto.

Los sistemas de torreta de los vehículos blindados son estaciones de armas blindadas giratorias instaladas principalmente en tanques, vehículos de combate de infantería, vehículos blindados de transporte de personal y ciertas variantes navales y aerotransportadas. Combinan armas como pistolas o lanzamisiles con ordenadores de control de fuego, electroópticos/infrarrojos.sensores, sistemas de estabilización y protección blindada para proporcionar disparos precisos incluso cuando la plataforma está en movimiento. Las torretas modernas están cada vez más diseñadas para operaciones tripuladas, no tripuladas y controladas remotamente, lo que permite a las tripulaciones atacar "debajo del blindaje" y evitar la exposición directa al fuego.

En Europa, la demanda de sistemas de torretas está aumentando a la par de los presupuestos de defensa, con la modernización de vehículos blindados y sistemas terrestres, alimentada por crecientes tensiones geopolíticas, particularmente después del conflicto entre Rusia y Ucrania, y un retorno al enfoque en la directriz de la OTAN del 2% del PIB para el gasto en defensa. Los desarrollos europeos tienden a centrarse en actualizar las plataformas heredadas existentes con nuevas torretas de calibre medio y controladas remotamente, así como sensores avanzados y sistemas de protección activa, en lugar de simplemente adquirir diseños nuevos y limpios.

En términos de estructura competitiva, la industria está moderadamente concentrada en torno a un núcleo de importantes empresas internacionales como Rheinmetall, BAE Systems, Elbit Systems, Leonardo y General Dynamics, junto con ciertos actores especializados como Kongsberg, John Cockerill, Moog y Rafael. Las empresas rivales compiten sobre la base de la integración de control de fuego avanzado, electroóptica, estabilización y capacidades de reconocimiento de objetivos cada vez más basadas en IA, así como sobre diseños modulares que pueden adaptarse a una variedad de plataformas anfitrionas.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencia del mercado del sistema de torreta de vehículos blindados en Europa

ALa fusión de sensores habilitada por I y el control cognitivo de incendios redefinen el compromiso de precisión y catalizan las tendencias del mercado

La integración de la inteligencia artificial dentro de los conjuntos de sensores de la torreta fusiona entradas electroópticas, infrarrojas, de radar de apertura sintética y hiperespectrales para lograr una conciencia situacional persistente de 360 grados en rangos operativamente relevantes que superan los 10 kilómetros.

Los algoritmos cognitivos de control de incendios, que aprovechan las arquitecturas de procesamiento neuronal, ejecutan amenazas predictivas en plazos de 2 segundos, adaptando soluciones balísticas a maniobras dinámicas y perturbaciones ambientales en tiempo real.

Los modelos de aprendizaje automático entrenados en campos de batalla sintéticos permiten la clasificación autónoma de objetivos con intervalos de confianza del 97% frente a desafíos de discriminación civil, como se validó a través de las Demostraciones de Interoperabilidad Táctica de 2025 de la OTAN. Los procesadores de computación de vanguardia mejorados cuánticamente mitiganguerra electrónicadegradación, preservando la letalidad del primer disparo en espectros saturados de RF y denegados por GPS.

Los sistemas de apertura distribuida con detectores de arseniuro de galio ofrecen una discriminación hiperespectral de las redes de camuflaje en rangos inclinados de 8 km, alterando fundamentalmente los complejos de reconocimiento y ataque. Las contramedidas de óptica adaptativa neutralizan los deslumbramientos láser al tiempo que mejoran la resolución EO/IR mediante la compensación de la turbulencia atmosférica.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

IMPULSOR DEL MERCADO

Las crecientes tensiones geopolíticas y la modernización de la defensa impulsan el desarrollo del mercado

Los imperativos estratégicos en Europa están impulsando la demanda de sistemas de torretas avanzados a medida que los miembros de la OTAN priorizan la modernización de la flota en medio de amenazas persistentes desde las fronteras orientales. El elevado gasto en defensa, con países como Polonia y los países bálticos acelerando las actualizaciones de vehículos blindados, apuntala un ciclo de adquisiciones que enfatiza las torretas modulares para un despliegue rápido y la interoperabilidad.

Los marcos de colaboración como el Fondo Europeo de Defensa (FED) agilizan la financiación de sistemas de próxima generación, fomentando esfuerzos conjuntos de desarrollo entre los estados miembros. Los fabricantes de equipos originales, incluido Rheinmetall, informan de entradas sostenidas de contratos, ejemplificado por su anuncio en febrero de 2025 de un acuerdo de integración de torretas para vehículos Boxer alemanes, que mejora la potencia de fuego y la capacidad de supervivencia.

Las mejoras en la seguridad fronteriza en respuesta a las tácticas de guerra híbrida amplifican aún más los requisitos de torretas operadas remotamente con capacidades de ataque de precisión. Las políticas industriales nacionales incentivan la producción local, reduciendo las vulnerabilidades de la cadena de suministro y al mismo tiempo impulsan los multiplicadores económicos mediante la creación de empleo en centros de fabricación de alta tecnología.

RESTRICCIÓN DEL MERCADO

Las restricciones presupuestarias y la priorización fiscal obstaculizan el ritmo de expansión del mercado

Las medidas de austeridad que persisten en varias economías europeas limitan los desembolsos en defensa, lo que obliga a hacer concesiones entre los sistemas de torretas y prioridades en competencia, como los dominios aéreo y cibernético. Las presiones inflacionarias sobre las materias primas, incluidas las tierras raras para los sensores, erosionan el poder adquisitivo de las torretas de alta gama, lo que obliga a los fabricantes de equipos originales a optimizar las arquitecturas de costos.

Los retrasos en los desembolsos de financiación multinacional en el marco del FED, como se señaló en la auditoría de la Comisión Europea de diciembre de 2025, obstaculizan la aceleración de los prototipos.

Los estrictos regímenes de licencias de exportación restringen las transferencias de tecnología, lo que limita las economías de escala para los componentes de torreta de doble uso. La escasez de mano de obra calificada en centros de ingeniería de precisión como Baviera y Piamonte frena las rampas de producción, y las asociaciones industriales informan tasas de desocupación del 20% en 2025.

La dependencia excesiva de las cadenas de suministro heredadas expone las vulnerabilidades a las interrupciones, como se observa en la escasez de semiconductores posterior a 2024 que afectará a los módulos electroópticos. La fragmentación política en los gobiernos de coalición paraliza los programas de torretas de largo plazo, como lo ejemplifica la pausada actualización de la torreta Piraña de Bélgica en septiembre de 2025 según los registros de adquisiciones de la OTAN.

OPORTUNIDAD DE MERCADO

La autonomía estratégica y el potencial de exportación desbloquean nuevas fuentes de ingresos y oportunidades para el crecimiento del mercado

La presión de la UE por la soberanía tecnológica posiciona a los OEM de torres para capturar actualizaciones intraeuropeas, con proyectos PESCO canalizando fondos a desarrolladores locales. Los mercados en expansión de Medio Oriente e Indo-Pacífico ofrecen puntos de entrada impulsados por compensación, aprovechando diseños modulares para variantes regionales.

El MoU de Rheinmetall de abril de 2025 con Qatar para la coproducción de torretas ejemplifica la diversificación. Las tecnologías de gemelos digitales permitenmantenimiento predictivocontratos, transformando ventas únicas en ingresos recurrentes durante ciclos de vida de 20 años. Las integraciones de propulsión híbrida crean caminos de ventas adicionales para las torretas de próxima generación, alineándose con los mandatos de emisiones netas cero.

Los imperativos de autonomía estratégica europea, reforzados a través de la actualización de la Brújula Estratégica de la UE para 2025, posicionan a los proveedores de sistemas de torreta para dominar los programas de actualización para plataformas heredadas como las flotas Puma y Warrior, priorizando las cadenas de suministro soberanas que mitigan las dependencias transatlánticas.

DESAFÍOS DEL MERCADO

La fragmentación industrial y las vulnerabilidades de la cadena de suministro pesan sobre el crecimiento del mercado

El sector de vehículos blindados de Europa se caracteriza por plataformas superpuestas, interfaces de torreta no estandarizadas y soluciones nacionales paralelas, lo que limita las economías de escala y los beneficios de la interoperabilidad. Los subsistemas críticos, los motores, la óptica, la electrónica y algunas tecnologías de protección a menudo dependen de proveedores no pertenecientes a la UE, lo que expone a los programas de torreta al riesgo de licencias de exportación y a shocks geopolíticos. Las limitaciones de capacidad, la inversión insuficiente en manufactura pesada y las instalaciones heredadas restringen la capacidad de aumentar rápidamente la producción en respuesta a necesidades operativas urgentes, como lo puso de relieve el aumento de la demanda provocado por la guerra entre Rusia y Ucrania.

ANÁLISIS DE SEGMENTACIÓN

Por plataforma

El creciente programa de modernización de vehículos blindados militares dentro de la región impulsa el crecimiento del mercado

Por plataformas, el mercado se divide en vehículos blindados militares y vehículos de combate de infantería.

Entre el segmento de plataformas, el subsegmento de vehículos blindados militares dominó el mercado en 2025. El segmento representó una participación del 53,12% en 2025. El crecimiento es la expansión, las fuerzas europeas están enfatizando la modernización de los MBT existentes (por ejemplo, actualizaciones Leopard 2 y Challenger 2). En consecuencia, las adquisiciones de nuevos tanques son limitadas (aparte de los pedidos notables de países como Polonia), y la creciente inversión en tanques se destina a actualizaciones de mediana edad y futuros programas colaborativos de tanques, lo que resulta en un fuerte crecimiento incremental del mercado de sistemas de torretas de vehículos blindados en Europa.

Se estima que el subsegmento de vehículos de combate de infantería estará creciendo durante el período previsto con una tasa compuesta anual del 11,95% y representó una participación del 46,88%.

Por vehículos blindados militares

La actual guerra entre Rusia y Ucrania impulsa el crecimiento de la flota de MBT para la seguridad fronteriza

Por vehículo blindado militar, el segmento se divide a su vez en tanque de batalla principal (MBT), tanque ligero/medio, vehículo de defensa aérea/contra-UAS, vehículo de artillería autopropulsado, vehículo portador de mortero, vehículos de combate antitanque/misiles, cañones de asalto de fuego directo/vehículos de apoyo contra incendios y vehículos de lanzamiento de cohetes/municiones merodeadoras.

entre los militaresvehículos blindadosEn el segmento, el subsegmento principal de tanques de batalla (MBT) dominó el mercado en 2025 y representó el 39,15% de participación. El crecimiento de los principales programas MBT europeos se centra en la modernización y la interoperabilidad. La actualización del Challenger 3 del Reino Unido (empresa conjunta Rheinmetall-BAE) reemplaza el cañón estriado del Challenger 2 con una torreta de ánima lisa de 120 mm, agrega armadura modular, miras avanzadas y Trophy APS. Además, Alemania planea adquirir 105 nuevos tanques Leopard2A8 (cañones de torreta de 120 mm) en el marco de un acuerdo de 2.990 millones de dólares para sus fuerzas (incluida una brigada en Lituania).

Se estima que el subsegmento de vehículos de defensa aérea/contra-UAS será el de más rápido crecimiento durante el período previsto con una tasa compuesta anual del 3,76 % y representó una participación del 23,03 %.

Por vehículos de combate de infantería

Las crecientes inversiones en vehículos de exploración y vehículos blindados de transporte de personal APC impulsan el crecimiento del mercado

Por vehículos de combate de infantería, el segmento se divide a su vez en vehículos blindados de reconocimiento/vigilancia, vehículos blindados anfibios, vehículos blindados de transporte de personal, vehículos terrestres no tripulados (UGV), vehículos de comando y control (C2) y vehículos de guerra electrónica/sigint/comint.

Entre los vehículos de combate de infantería, el segmento de transporte blindado de personal dominó el mercado en 2025. El segmento representó una participación del 54,53% en 2025. El crecimiento está impulsado por Alemania, y otros ejércitos europeos están invirtiendo fuertemente en vehículos de exploración dedicados. En octubre de 2025, la Bundeswehr contrató a General Dynamics para ~274 nuevos vehículos de reconocimiento Luchs-2, cada uno equipado con conjuntos de sensores en red y equipos de comunicaciones suministrados por Hensoldt y Rheinmetall.

Además, los ejércitos de la OTAN como Francia (Jaguar 6×6) y Suecia (variantes CV90) siguen su ejemplo, desplegando vehículos de exploración con torretas con radares avanzados montados en mástiles y ópticas diurnas y nocturnas. El contrato de Alemania incluso incluye una opción para comprar 82 exploradores más (para un total de 356) en la próxima década, lo que subraya que el crecimiento en este segmento está impulsado por paquetes de torretas multifunción que combinan sensores de reconocimiento con potencia de fuego orgánica.

Se prevé que el subsegmento de vehículos terrestres sin tripulación (UGV) crezca a la tasa compuesta anual más alta del 7,41% durante el período previsto.

Por componente

La creciente demanda de modernización/MRO impulsa la observación, la adquisición de objetivos y otros componentes

Por componente, el segmento se divide a su vez en ensamblajes estructurales y mecánicos, integración de armamento y armas, control de fuego y procesamiento balístico, avistamiento, observación y adquisición de objetivos, subsistemas electroópticos e infrarrojos, elementos de sensores dirigidos y láser, sistemas de accionamiento, actuación y estabilización, suministro de energía y gestión de energía, y otros.

Entre los componentes, el segmento de avistamiento, observación y adquisición de objetivos dominó el mercado en 2025. El segmento representó una participación del 21,82%. El crecimiento está impulsado por los diseños de Turret, que incluyen cada vez más sistemas de visión panorámica y estabilizada para una cobertura de 360° en todo clima. Por ejemplo, HENSOLDT está suministrando 288 juegos de sistemas de mira optrónicos digitales (mira de comandante PERI RTWL HD y mira de artillero WAO HD) para las torretas Boxer RCT30/Schakal de Alemania, un cambio hacia unidades de visión "habilitadas por software" en lugar de periscopios analógicos. Se presentó el demostrador Leopard 2A8 con un sistema de observación omnidireccional y miras digitales.

Se prevé que el subsegmento de elementos de sensores dirigidos y láser crezca a la tasa de crecimiento más rápida del 6,33% durante el período de pronóstico.

Por tipo de torreta

La flota de torretas tripuladas domina la cuota de mercado con las condiciones de trabajo existentes en las flotas actuales

Por tipo de torreta, el segmento se divide a su vez en torreta tripulada, torreta no tripulada,Sistema de armas por control remoto (RCWS)Torreta de misión modular, híbrida y modular.

Entre los tipos de torretas, el segmento de torretas tripuladas dominó el mercado en 2025. El segmento representó una participación del 76,64%. Las grandes torretas tripuladas siguen siendo fundamentales para los AFV pesados de Europa. Por ejemplo, Alemania otorgó a KMW un contrato en 2023 para 18 nuevos tanques de batalla principales Leopard2A8 (entrega a partir de 2025), cada uno con una torreta de 120 mm totalmente tripulada. La reciente actualización italiana de 76 vehículos Freccia IFV Plus también cuenta con una nueva torreta tripulada Leonardo X-GUN de 30 mm capaz de lanzar municiones en el aire.

Se proyecta que el subsegmento híbrido crecerá a la CAGR más alta del 5,81% durante el período previsto y representó la participación del 3,04%.

Por rango de calibre

La creciente adopción de armas de gran calibre, como las de 31 a 40 mm, en diferentes tipos de vehículos cataliza el crecimiento segmentario

Por rango de calibre, el segmento se divide a su vez en menos de 12,7 mm, 13 a 20 mm, 21 a 30 mm, 31 a 40 mm, 41 a 60 mm, 61 a 90 mm, 91 a 105 mm, 106 a 125 mm y menos de 155 mm.

Entre la gama de calibres, el segmento de 31-40 mm dominó el mercado en 2025. El segmento representó una participación del 23,39% en 2025. El crecimiento se prevé debido a la adopción de cañones más grandes de calibre medio (35-40 mm) en Europa, especialmente para los nuevos IFV y vehículos de reconocimiento. Por ejemplo, la familia Ajax del Reino Unido utiliza un cañón automático con telescopio CT40 de 40 mm en su torreta, mientras que el Jaguar EBRC francés de próxima generación (aún no en servicio) tiene un cañón CTA International de 40 mm en lugar del antiguo 90 de 105 mm. Los pedidos recientes resaltan esta tendencia: los nuevos IFV CV9035MkIIIC de Dinamarca y Suecia llevarán cañones Bushmaster de 35 mm en sus torretas (un aumento de 30 o 40 mm), y Suecia está equipando sus CV90 con cañones Mk44 de 35 mm.

Se prevé que el subsegmento de menos de 155 mm crezca al ritmo más rápido con una tasa compuesta anual del 4,40% durante el período previsto y representó una participación del 6,76%.

Por categoría de arma

Los ejércitos europeos impulsan la demanda de torretas multiarmas y catalizan el crecimiento segmentario

Por categoría de arma, el segmento se divide a su vez en torretas de cañones de calibre mediano/grande, torretas de cañones automáticos, torretas de ametralladoras, sistemas de torretas de misiles guiados antitanque (ATGM), sistemas de torretas de defensa aérea (cañones/misiles), torretas de armas múltiples (cañón + coaxial + atgm, etc.) y torretas no letales/de misiones especiales (aplicaciones raras y de nicho).

Entre la categoría de armas, el subsegmento de torretas multiarmas (cañón + coaxial + ATGM, etc.) dominó el mercado en 2025. El segmento representó una participación del 26,54%. Además, también se prevé que el segmento sea el de más rápido crecimiento con una tasa compuesta anual del 5,06% durante el período previsto. Los sistemas de torretas con múltiples armas se están volviendo cada vez más comunes a medida que los ejércitos europeos buscan comprimir la potencia de fuego en menos plataformas modulares. Las torretas 3030 y 3105 de John Cockerill, los cañones montados, los ATGM y las ametralladoras coaxiales se comercializan activamente en toda Europa y se han probado en programas de Bélgica, Turquía y la República Checa.

Se prevé que el subsegmento de sistemas de torreta de defensa aérea (armas/misiles) crezca a la tasa compuesta anual más alta del 4,53% durante el período previsto y representó la cuota de mercado del 8,92%.

Por tipo de oferta

El crecimiento de nuevos vehículos blindados con nuevos sistemas avanzados de torreta y la adopción por parte de los principales países impulsa el crecimiento segmentario

Por tipo de oferta, el segmento se divide a su vez en adquisición de torretas nuevas, kits de modernización y actualización, revisión de mediana edad, repuestos y mantenimiento, y actualizaciones de software.

Entre los tipos de oferta, el segmento de adquisiciones de nuevas torres dominó el mercado en 2025. El segmento representó una participación del 35,91%. La adquisición de nuevas torres sigue dominando el gasto en toda Europa a medida que se acelera la modernización. Los pedidos del Leopard 2A8 de Alemania, el Jaguar EBRC de Francia y el Lynx KF41 de Hungría incluyen torretas recién fabricadas con capacidades avanzadas de sensores fusionados y potencia de fuego modular. Estos contratos reflejan un cambio más amplio hacia torretas digitalizadas de próxima generación con seguimiento automatizado de objetivos, control de fuego asistido por IA y APS (sistemas de protección activa) integrados.

Se prevé que el subsegmento de actualizaciones de software crezca a la CAGR más alta del 4,70% durante el período previsto y representó una cuota de mercado del 15,34%.

Por tipo de adquisición

Los pedidos continuos de fabricación integrada OEM y MRO por parte de los principales gobiernos catalizan el crecimiento segmentario

Según el tipo de adquisición, el segmento se divide a su vez en OEM integrados, equipos proporcionados por el gobierno (GFE), acuerdos marco y producción local/ensamblaje con licencia.

Entre los tipos de adquisiciones, el segmento integrado de OEM dominó el mercado en 2025. El segmento representó una participación del 52,94%. La adquisición integrada por OEM sigue siendo el método más común y dominante en toda Europa debido a las ventajas de la madurez del sistema, las pruebas y la responsabilidad de una sola fuente. Países como Hungría (Rheinmetall Lynx), Francia (Nexter Jaguar) y Alemania (variantes Boxer) favorecen cada vez más la integración completa de la torreta por parte de los fabricantes originales para una compatibilidad perfecta.

Se prevé que el subsegmento de producción local/ensamblaje con licencia crezca al ritmo más rápido con una tasa compuesta anual del 4,49% durante el período previsto y representó una participación de mercado del 24,18%.

Por usuario final

Los conflictos fronterizos europeos impulsan el dominio segmentario de las fuerzas armadas

Según el usuario final, el segmento se divide a su vez en fuerzas armadas, Fuerzas de Operaciones Especiales (SOF), fuerzas paramilitares, fuerzas de seguridad nacional y fuerzas de mantenimiento de la paz.

Entre los usuarios finales, el segmento de las fuerzas armadas dominó el mercado en 2025. El segmento representó una participación del 74,28% en 2025. Las fuerzas armadas nacionales siguen siendo los principales impulsores de la modernización del sistema de torretas en toda Europa y representan la mayoría de las plataformas nuevas y mejoradas. Los IFV Puma de Alemania, el programa SCORPION de Francia (Jaguar, Griffon) y el Centauro II de Italia incorporan sistemas de torreta avanzados, que a menudo integran cañones automáticos, ATGM y sensores avanzados. Las fuerzas armadas seguirán dominando la demanda de sistemas de torreta hasta 2030 debido a la renovación de la flota y los requisitos de integración multidominio.

Se proyecta que el subsegmento de fuerzas paramilitares tendrá la CAGR de más rápido crecimiento del 2,96% durante el período previsto y representó el 3,62% de Europa.Mercado de sistemas de torreta para vehículos blindadoscompartir.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Perspectivas del país del mercado del sistema de torreta de vehículos blindados en Europa

Por países, el mercado se clasifica en Reino Unido, Alemania, Francia, Italia, España, Rusia, Países Nórdicos y Resto de Europa.

Mercado de sistemas de torreta para vehículos blindados del Reino Unido

El mercado del Reino Unido en 2025 se estima en alrededor de 840 millones de dólares y una tasa de crecimiento estimada del 1,99% durante el período previsto.

Mercado alemán de sistemas de torreta para vehículos blindados

El crecimiento del mercado del sistema de torreta de vehículos blindados de Alemania en 2025 se estima en alrededor de 1,10 mil millones de dólares, y la tasa de crecimiento estimada del 2,63% durante el período previsto.

Germany Armored Vehicle Turret System Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Mercado de sistemas de torreta de vehículos blindados de los países nórdicos

El crecimiento del mercado del sistema de torreta de vehículos blindados de los países nórdicos en 2025 se estima en alrededor de 860 millones de dólares estadounidenses, y la tasa de crecimiento estimada del 5,19% durante el período previsto.

PAISAJE COMPETITIVO

Actores clave de la industria

Los crecientes programas de modernización de la flota europea llevan a los fabricantes clave al crecimiento del mercado

El mercado europeo de sistemas de torretas para vehículos blindados es un espacio oligopólico dominado por un pequeño grupo de grandes empresas europeas y transatlánticas, además de un puñado de casas de torretas especializadas y proveedores de estaciones remotas de armas (RWS). La competencia está impulsada más por la madurez tecnológica, las credenciales de integración de plataformas y el soporte del ciclo de vida que por el precio unitario general, dentro de un marco de fuertes limitaciones de contenido nacional y políticas industriales.

En toda Europa, el mercado de sistemas de torreta está moderadamente concentrado, y los 8 a 10 principales proveedores capturan una gran mayoría de las oportunidades de nuevas construcciones y mejoras. Los informes de mercado identifican consistentemente a Rheinmetall, BAE Systems, Leonardo, Elbit Systems, General Dynamics, Kongsberg, John Cockerill y Rafael entre los principales proveedores de torretas y RWS activos en programas europeos. Los OEM de plataformas y las empresas de sistemas terrestres integrados (Rheinmetall, BAE, GDLS Europe, Nexter/KMW) a menudo combinan torretas patentadas con vehículos, reforzando la integración vertical y elevando las barreras de entrada para los rivales de torretas independientes.

LISTA DE EMPRESAS CLAVE DE SISTEMA DE TORRE PARA VEHÍCULOS BLINDADOS DE EUROPA PERFILADAS:

- Rheinmetall AG(Alemania)

- Grupo KNDS (Países Bajos)

- Leonardo SpA (Italia)

- John Cockerill Defense S.A. (Bélgica)

- Kongsberg Defence & Aerospace AS (Noruega)

- Saab AB (Suecia)

- CTA International Ltd (Reino Unido)

- BAE Systems Hägglunds AB (Suecia)

- Huta Stalowa Wola S.A.(Polonia)

- (Polonia)

- Diehl Defence GmbH & Co. KG (Alemania)

- Thales SA (Francia)

- Safran Electrónica y Defensa (Francia)

- MBDA (Reino Unido)

DESARROLLO CLAVE DE LA INDUSTRIA

- Febrero de 2026:La empresa de defensa alemana Flensburger Fahrzeugbau Gesellschaft construirá una nueva planta de vehículos blindados en Alemania. En la nueva planta se producirán vehículos blindados de combate basados en el vehículo blindado Patria 6×6, así como vehículos de ingeniería con orugas.

- Febrero de 2026:KNDS ha adjudicado a Hensoldt contratos por valor de unos 472 millones de dólares para el suministro de sistemas optrónicos digitales para vehículos blindados de transporte de tropas y principales carros de combate alemanes. La entrega de los paquetes de sensores comenzará en 2027. Ya se han entregado prototipos de los sistemas de observación digital para la torreta Puma, y las entregas en serie para el Schakal comenzarán en el cuarto trimestre de 2027.

- Diciembre de 2025:Patria y Alemania firmaron dos contratos en el marco del programa Sistema Común de Vehículos Blindados (CAVS) por un valor total de más de 2.110 millones de dólares. Los contratos prevén la compra de hasta 876 vehículos blindados Patria 6×6 en cuatro variantes. Entre ellos se encuentran modificaciones con el sistema de mortero de torreta Patria NEMO y el sistema de combate por control remoto Kongsberg RS4.

- Noviembre de 2025:Leonardo y Rheinmentall, como parte de la empresa conjunta Leonardo Rheinmetall Military Vehicles (50% Leonardo y 50% Rheinmetall AG), obtuvo el primer contrato de suministro de 21 vehículos "A2CS Combat" para el ejército italiano. Leonardo y Rheinmetall suministrarán 21 vehículos blindados de orugas para el ejército italiano, 5 de los cuales son Lynx KF-41 de Rheinmetall con torreta Lance seguido de 16 recién configurados. vehículos equipados con el mismo chasis y la torreta Hitfist de 30 mm de Leonardo.

- Abril de 2025:Elbit Systems Ltd. se ha adjudicado un contrato por valor de aproximadamente 100 millones de dólares para suministrar su avanzada torreta de sistemas no tripulados UT30 MK2 a General Dynamics European Land Systems (GDELS). Los sistemas se instalarán en los vehículos blindados de combate ASCOD y se suministrarán a un país europeo de la OTAN.

COBERTURA DEL INFORME

El análisis del mercado europeo de sistemas de torreta de vehículos blindados incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Contiene detalles sobre la dinámica del mercado y las tendencias del mercado de sistemas de torreta de vehículos blindados en Europa que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, los candidatos en desarrollo, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo profundo con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2024 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 3,42% entre 2026 y 2034 |

| Unidad | mil millones de dólares |

| Segmentación | Por plataforma, por vehículos militares blindados, por vehículos de combate de infantería, por componente, por tipo de torreta, por rango de calibre, por categoría de arma, por tipo de oferta, por tipo de adquisición, por usuario final |

|

Por plataforma

Por vehículos blindados militares

Por vehículos de combate de infantería

Por componente

Por tipo de torreta

Por rango de calibre

Por categoría de arma

Por tipo de oferta

Por tipo de adquisición

Por usuario final

|

|

| Países |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 5.480 millones de dólares en 2025 y se prevé que alcance los 7.390 millones de dólares en 2034.

Se espera que el mercado muestre una tasa compuesta anual del 3,42% durante el período previsto.

Se espera que el segmento de vehículos de defensa aérea/contra-UAS tenga la CAGR más alta durante el período de pronóstico.

La creciente atención a los imperativos geopolíticos y las iniciativas de modernización de la defensa, que aumentan las demandas de seguridad europeas y las inversiones estratégicas, están acelerando la expansión del mercado.

heinmetall, BAE Systems, Elbit Systems, Leonardo y General Dynamics, junto con ciertos actores especializados como Kongsberg, John Cockerill, Moog, Rafael, etc.

Alemania dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 258

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados