Europe Cloud Computing Market Size, Share & Analysis, By Type (Public Cloud, Private Cloud, and Hybrid Cloud), By Service (Infrastructure as a Service (IaaS), Platform as a Service (PaaS), and Software as a Service (SaaS)), By Enterprise Type (SMEs and Large Enterprises), By Industry (BFSI, IT and Telecommunications, Government, Consumer Goods and Retail, Healthcare, Manufacturing, and Others), and Regional Pronóstico, 2025-2032

INFORMACIÓN CLAVE DEL MERCADO

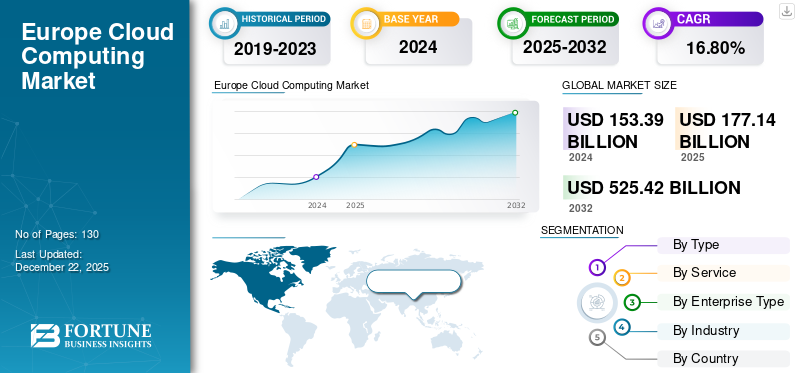

El tamaño del mercado de la computación en la nube de Europa se valoró en USD 153.39 mil millones en 2024. Se proyecta que el mercado crecerá de USD 177.14 mil millones en 2025 a USD 525.42 mil millones para 2032, exhibiendo una tasa compuesta anual del 16.80% durante el período de pronóstico.

Europa ha sido testigo de un crecimiento significativo en la adopción de la computación en la nube, impulsado por el aumento de las iniciativas de transformación digital en diversas industrias. Con las empresas que reconocen el papel crítico de las soluciones en la nube para mejorar la eficiencia y la innovación, la penetración en la nube se ha expandido constantemente en toda la región. Para 2025, la mayoría de las empresas en los países europeos clave tendrán servicios en la nube integrados en sus operaciones, lo que refleja un amplio cambio hacia la infraestructura de TI escalable y flexible.

- Según la Comisión Europea, la adopción de la computación en la nube en Europa ha crecido en aproximadamente un 4 % de puntos entre 2021 y 2023.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de la computación en la nube de Europa

Surge en la demanda de IA y la expansión del bordeser un impulsor clave para el crecimiento del mercado

La creciente integración de las tecnologías de IA está impulsando un cambio fundamental en las necesidades de computación en la nube en Europa. Las organizaciones dependen cada vez más de las infraestructuras avanzadas de nubes y borde que pueden manejar el requisito de aplicaciones de IA de procesamiento de baja velocidad y alta velocidad. Esto ha provocado un fuerte enfoque en la expansióncomputación de bordeCapacidades, acercando el procesamiento de datos más cerca de donde se genera para apoyar la toma de decisiones en tiempo real.

- Según el medio, el porcentaje de empresas europeas utilizando activamente IA aumentó de alrededor del 33% en 2023 a 42% en 2024, con una adopción generalizada esperada en casi todas las empresas para 2030 si esta tendencia continúa.

Control de llave

|

Factores de crecimiento de la computación en la nube de Europa

Iniciativas de soberanía y soberanía digital de datos Para impulsar el crecimiento del mercado

La soberanía de los datos, el principio de que los datos deben almacenarse, procesarse y gobernarse de acuerdo con las leyes y valores locales, es un impulso importante y creciente para la adopción de nubes en la región de Europa. Los gobiernos europeos y las empresas desean cada vez más control sobre dónde se almacenan, procesan sus datos, y quién tiene acceso a ellas. El deseo de medios de control ha aumentado a la luz de la vigilancia extranjera que ha afectado a varios países europeos, así como requisitos de transferencia de datos regionales inconsistentes.

- Según la alianza de seguridad en la nube, los proveedores de la nube en Europa corren el riesgo de multas de hasta el 6% de la facturación mundial por las principales violaciones de DSA, mientras que las infracciones menores como las divulgaciones falsas pueden conducir a multas de hasta el 1%, destacando la importancia del cumplimiento regulatorio.

Restricciones del mercado de la computación en la nube de Europa

Dominio por el crecimiento del mercado de restricciones de hiperscalers de EE. UU.

El mercado de la nube europea está fuertemente dominado por hiperscalers con sede en EE. UU. Como AWS, Microsoft Azure y Google Cloud. Su escala, alcance global y ofertas de servicios avanzados crean altas barreras de entrada para los proveedores europeos, limitando la competencia local y reduciendo la diversidad del mercado. Este dominio puede desalentar la innovación y hacer que sea un desafío que los actores regionales obtengan una tracción significativa.

- Según CRN, en el segundo trimestre de 2025, AWS, Google Cloud y Microsoft capturaron colectivamente el 63% del mercado mundial de servicios de infraestructura de la nube empresarial.

- Según la Asociación Francesa de la Industria Digital, las empresas estadounidenses representan el 80% del gasto anual de computación en la nube profesional de la Unión Europea, por un total de USD 301 mil millones.

Análisis de segmentación del mercado de la computación en la nube de Europa

Por tipo

Basado en el tipo, el mercado se divide en nubes públicas, nubes privadas y nubes híbridas.

Public Cloud posee la Europa más grandecomputación en la nubeCuota de mercado debido al uso generalizado de la empresa e infraestructura bien establecida. Sin embargo, se proyecta que el segmento de nubes híbridas experimente el crecimiento más rápido durante el período de pronóstico.

Por servicio

Según el servicio, el mercado se trifurra en infraestructura como servicio (IaaS), plataforma como servicio (PAAS) y software como servicio (SaaS).

SaaS continúa dominando el mercado, impulsado por la creciente demanda de soluciones de software rentables basadas en suscripción que admiten colaboración remota, gestión de relaciones con el cliente y planificación de recursos empresariales.

Mientras tanto, el segmento de Infraestructura como Servicio (IaaS) está experimentando el crecimiento del mercado de computación en la nube de Europa más rápido, impulsado por el aumento de las inversiones de infraestructura digital, especialmente entre las nuevas empresas, las empresas tecnológicas e instituciones del sector público que buscan escalar rápidamente sin costos iniciales fuertes.

Por tipo empresarial

Según el tipo de empresa, el mercado está segmentado en grandes empresas y PYME.

En Europa, la adopción de la nube está profundamente arraigada entre las grandes empresas, que continúan priorizando la inversión en infraestructura escalable y soluciones avanzadas nativas de la nube para respaldar sus ambiciones digitales. Al mismo tiempo, las pequeñas y medianas empresas (PYME) están adoptando tecnologías en la nube a un ritmo rápido, alentados por servicios en la nube cada vez más accesibles, flexibles y rentables.

- Según la Comisión Europea, en 2023, el 42.5% de las empresas de la UE compró servicios de computación en la nube, principalmente para correo electrónico, almacenamiento de archivos y software de oficina.

Por industria

Basado en la industria, el mercado está segmentado en BFSI, TI ytelecomunicaciones, Gobierno, bienes de consumo y minoristas, atención médica, fabricación y otros.

El sector de TI y telecomunicaciones continúa liderando la adopción de la nube en Europa, utilizando infraestructuras de nube avanzadas para mejorar el procesamiento de datos, actualizar las redes e impulsar la innovación en los servicios digitales.

Al mismo tiempo, el sector de la salud está emergiendo como uno de los adoptantes de más rápido crecimiento, alimentado por las crecientes necesidades de gestión de datos seguros,telesaludsoluciones y cumplimiento regulatorio.

Por país

Basado en el país, el mercado está segmentado en el Reino Unido, Alemania, Francia, Italia, España, Rusia, Benelux, Nordics y el resto de Europa.

Alemania lidera el mercado, impulsado por su base industrial avanzada, una fuerte infraestructura digital y altas tasas de adopción entre las empresas en sectores como la fabricación y el automóvil. El enfoque del país en las iniciativas de la industria 4.0 y la inversión en tecnologías nativas de la nube han solidificado su posición como el mercado de la nube más grande de la región.

- Una encuesta revela que el 97% de las empresas alemanas con 50 o más empleados dependen de la computación en la nube.

Mientras tanto, España está emergiendo como el mercado de más rápido crecimiento en Europa, con la tasa de crecimiento anual compuesta más alta (CAGR). Tal aumento se alimenta al aumentar los esfuerzos de digitalización, las políticas gubernamentales de apoyo y la creciente adopción de los servicios en la nube entre las pequeñas y medianas empresas.

Lista de empresas clave en el mercado de la computación en la nube de Europa

Krystal Hosting, Ionos y Hetzner Online se encuentran entre los jugadores prominentes en el mercado, reconocidos por su fuerte presencia regional y compromiso con la soberanía de los datos, la eficiencia energética y los precios transparentes. Estas compañías atienden principalmente a pequeñas y medianas empresas (PYME), desarrolladores y organizaciones que buscan infraestructura en la nube localizada que cumpla con las estrictas regulaciones europeas de protección de datos.

Otros jugadores notables incluyen Scaleway, Clever Cloud y una gama de proveedores más pequeños pero ágiles que están invirtiendo en soluciones innovadoras como Greencentros de datos, computación de borde y entornos de nube soberana. Estas compañías están buscando activamente estrategias, como expandir sus redes de servidores en Europa, desarrollar herramientas en la nube específicas de la industria y mejorar las capacidades de atención al cliente.

Lista de empresas clave perfiladas

- Krystal Hosting Ltd (Reino Unido)

- Databuzz(Reino Unido)

- Ionos Inc. (Alemania)

- Deutsche Telekom AG (Alemania)

- Hetzner en línea GMBH (Alemania)

- Scaleway SAS (Francia)

- Cloud inteligente (Francia)

- Retelit S.P.A(Italia)

- Grupo de WIIT(Italia)

- Gigas que anfla S.A. (España)

- Coderland (España)

Desarrollos clave de la industria

- Agosto de 2025:Amazon Web Services (AWS) anunció que su nube soberana europea, que se lanzará a fines de 2025, será operada exclusivamente por ciudadanos de la UE con sede en la UE, asegurando el cumplimiento de las leyes de la UE y las necesidades de soberanía digital.

- Julio de 2025:Microsoft ha llegado a un acuerdo con CISPE, que permite a los proveedores europeos de la nube ofrecer software de Microsoft como Windows Server y SQLServidorSobre la base de pago. Esto sigue a un acuerdo de USD 21.7 millones que resuelve disputas antimonopolio sobre las prácticas de Azure de Microsoft. Los miembros de CISPE ahora pueden alojar cargas de trabajo de Microsoft sobre infraestructura europea sin compartir datos de clientes.

Cobertura de informes

El informe del mercado de Europe Cloud Computing proporciona un análisis exhaustivo del panorama regional. Destaca la dinámica del mercado, los desarrollos regulatorios e iniciativas estratégicas clave como fusiones, asociaciones y esfuerzos de soberanía de datos. Además, ofrece información sobre las tendencias emergentes, como el cambio hacia la infraestructura de la nube verde, el aumento de las soluciones de nubes soberanas y la creciente influencia de la AI y la computación de borde. El impacto de estos factores en la demanda de servicios en la nube se evalúa en detalle, junto con el posicionamiento competitivo de los hiperscalers globales y los proveedores de nubes regionales.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR de 16.80% de 2025 a 2032 |

|

Unidad |

Valor (USD mil millones) |

|

Segmentación |

Por tipo

|

|

Por servicio

|

|

|

Por tipo empresarial

|

|

|

Por industria

|

|

|

Por país

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado valía USD 153.39 mil millones en 2024.

Se espera que el mercado exhiba una CAGR del 16.80% durante el período de pronóstico.

Por industria, la TI y las telecomunicaciones están liderar el mercado.

Krystal Hosting, Ionos Inc. y Hetzner Online son los principales actores en el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 130

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados