Tamaño del mercado de químicas de baterías para vehículos eléctricos de carga rápida, participación y análisis de la industria, por tipo de química de la batería (fosfato de hierro y litio (LFP), níquel manganeso cobalto (NMC), níquel cobalto aluminio (NCA), titanato de litio (LTO) y otros), por capacidad de velocidad de carga (carga rápida estándar, carga rápida alta y carga ultrarrápida), por tipo de vehículo (automóviles de pasajeros, vehículos comerciales ligeros (LCV), autobuses, camiones y otros), por tipo de material de ánodo (grafito, compuesto de silicio-grafito, titanato de litio, me

Tamaño del mercado y perspectivas futuras de productos químicos para baterías de vehículos eléctricos de carga rápida

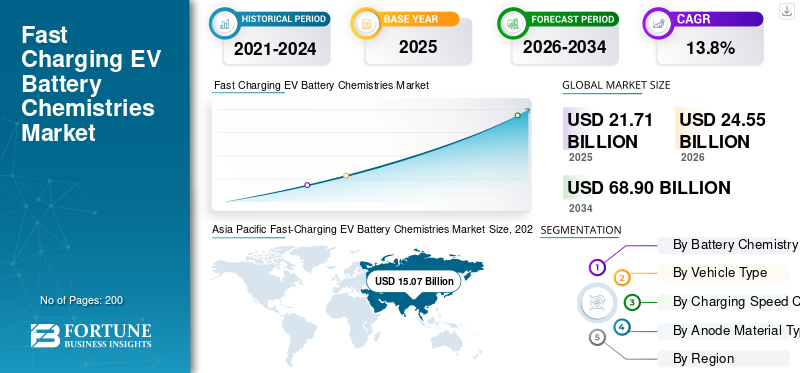

El tamaño del mercado de productos químicos de baterías para vehículos eléctricos de carga rápida se valoró en 21,71 mil millones de dólares en 2025. Se prevé que el mercado crezca de 24,55 mil millones de dólares en 2026 a 68,90 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 13,8% durante el período previsto. Asia Pacífico dominó el mercado de productos químicos para baterías de vehículos eléctricos de carga rápida con una cuota de mercado del 69,41% en 2025.

La química de las baterías de vehículos eléctricos de carga rápida se refiere a composiciones avanzadas de baterías de iones de litio y de próxima generación diseñadas para soportar altas tasas de carga, tiempo de carga reducido, estabilidad térmica mejorada y densidad de energía mejorada para vehículos eléctricos.

Los factores clave en el mercado incluyen la creciente adopción de vehículos eléctricos, la demanda de tiempos de carga reducidos, la expansión de la infraestructura de carga rápida, los avances en los materiales de las baterías, los incentivos gubernamentales, las regulaciones sobre emisiones y la creciente preferencia de los consumidores por los vehículos eléctricos de largo alcance.

Los principales actores del mercado incluyen Contemporary Amperex Technology Co., Limited (CATL), LG Energy Solution Ltd., Panasonic Energy Co., Ltd. y BYD Company Ltd., que compiten a través de innovación de alto nivel C, materiales avanzados, tecnologías de gestión térmica, asociaciones estratégicas e iniciativas de expansión de capacidad.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE QUÍMICOS PARA BATERÍAS DE CARGA RÁPIDA

- Tamaño del mercado en 2025: 21,71 mil millones de dólares

- Tamaño del mercado en 2026: 24,55 mil millones de dólares

- Tamaño del mercado previsto para 2034: 68.900 millones de dólares

- CAGR: 13,80% entre 2026 y 2034

- Asia Pacífico dominó el mercado con una participación del 69,41% en 2025.

- Se espera que el segmento de fosfato de hierro y litio (LFP) lidere el mercado en 2026.

- Se espera que el segmento de turismos domine el mercado en 2026.

Asia Pacífico

Dominó el mercado, impulsado por una fuerte producción de vehículos eléctricos, fabricación de baterías y una infraestructura de carga rápida en expansión.

Europa

Creciendo debido a la localización de las baterías, las estrictas regulaciones sobre emisiones y la creciente adopción de vehículos eléctricos premium.

América del norte

Impulsado por la creciente adopción de vehículos eléctricos, inversiones en gigafábricas y el desarrollo de infraestructura de carga rápida.

A NOSOTROS.

Se prevé que el mercado alcance los 2.060 millones de dólares en 2026, respaldado por incentivos federales y la fabricación nacional de baterías.

Japón

Se prevé que el mercado alcance los 140 millones de dólares en 2026, impulsado por la investigación y el desarrollo de baterías avanzadas y el desarrollo de baterías de estado sólido.

Leer más

TENDENCIAS DEL MERCADO DE QUÍMICOS PARA BATERÍAS DE CARGA RÁPIDA PARA VE

Los avances en materiales de alta tasa C y ánodos de silicio son una tendencia emergente en el mercado

La innovación continua en composiciones de cátodos, ánodos con predominio de silicio, formulaciones de electrolitos e ingeniería de celdas está dando forma a tendencias clave del mercado. Los fabricantes se están centrando en la optimización del fosfato de hierro y litio (LFP).níquel-Variantes NMC ricas y mejoras de estado sólido de próxima generación para mejorar la velocidad de carga sin comprometer la seguridad. Los sistemas mejorados de gestión térmica y los algoritmos mejorados de gestión de baterías también están ganando terreno. Estos desarrollos tecnológicos están redefiniendo los puntos de referencia de desempeño e influyendo en la participación de mercado competitiva entre los productores mundiales de baterías.

- En enero de 2026, Ritar Power destacó los avances en las baterías de vehículos eléctricos de carga rápida, enfatizando las químicas de las baterías de iones de litio de alta tasa C, los sistemas de gestión térmica mejorados y los algoritmos de gestión de baterías optimizados que permiten reducir los tiempos de carga, mejorar la estabilidad del ciclo y una mayor eficiencia energética. El informe destacó las innovaciones en materiales de electrodos y tecnologías de enfriamiento diseñadas para respaldar una rápida transferencia de energía y al mismo tiempo minimizar la degradación, posicionando las baterías de carga rápida como fundamentales para acelerar la adopción de vehículos eléctricos y vehículos eléctricos híbridos enchufables a nivel mundial.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Aumento de la adopción de vehículos eléctricos y reducción del tiempo de carga para acelerar el crecimiento del mercado

El rápido aumento en la adopción mundial de vehículos eléctricos está impulsando significativamente el crecimiento del mercado de vehículos eléctricos de carga rápida.bateríaquímicas. Los consumidores exigen cada vez más tiempos de carga más cortos, comparables a los de repostar vehículos convencionales, lo que empuja a los fabricantes de equipos originales a adoptar productos químicos con capacidad de alta tasa C. La ampliación de las redes públicas de carga rápida y la infraestructura de los corredores viales fortalece aún más la demanda de productos. Además, los incentivos gubernamentales y los objetivos de reducción de emisiones están acelerando las estrategias de electrificación, lo que obliga a los fabricantes de automóviles a integrar una química avanzada de baterías que respalden capacidades de carga ultrarrápida.

- Según la AIE, las instalaciones públicas de carga en toda la Unión Europea se expandirán en virtud del Reglamento de Infraestructura de Combustibles Alternativos (AFIR). El reglamento instaló estaciones de carga rápida de un mínimo de 150 kW para automóviles y furgonetas cada 60 km a lo largo de la red principal TEN-T en 2025. Requiere que cada sitio proporcione una capacidad total mínima de 400 kW, que aumentará a 600 kW a finales de 2027.

RESTRICCIONES DEL MERCADO

Altos costos de I+D y complejos procesos de fabricación para limitar la expansión del mercado

El desarrollo de químicas de baterías de vehículos eléctricos de carga rápida requiere una inversión sustancial en investigación, producción piloto y abastecimiento de materiales avanzados. Los procesos de fabricación de celdas con alta tasa de C exigen ingeniería de precisión, control de calidad mejorado y equipos especializados, lo que aumenta el gasto de capital. Además, escalar las químicas innovadoras desde el nivel de laboratorio hasta el nivel de gigafábrica implica incertidumbres técnicas y plazos de comercialización más largos. Estos factores pueden limitar la participación de los actores más pequeños y retardar la adopción generalizada, particularmente en los mercados emergentes sensibles a los costos.

OPORTUNIDADES DE MERCADO

Ampliación de los sistemas de carga de megavatios para desbloquear nuevas oportunidades de mercado

La aparición de sistemas de carga de megavatios (MCS) paravehículos comercialesy las flotas de vehículos pesados presentan importantes oportunidades de crecimiento. A medida que la logística, el transporte público y el transporte por carretera de larga distancia se electrifiquen, aumentará la demanda de productos químicos de baterías capaces de manejar entradas de energía ultraaltas. Los operadores de flotas priorizan el tiempo de inactividad minimizado y la eficiencia operativa, lo que genera una fuerte demanda en el mercado de soluciones de baterías duraderas y de carga rápida. Las colaboraciones estratégicas entre fabricantes de baterías, proveedores de infraestructura de carga y fabricantes de equipos originales ampliarán aún más el potencial de ingresos durante el período de previsión del mercado.

- En octubre de 2025, Siemens ingresó al mercado de carga de vehículos eléctricos de clase megavatio con su plataforma Sicharge Flex, que ofrece una potencia de salida escalable de 1 a 3 MW, infraestructura modular y soporte de red bidireccional. Diseñado para flotas de vehículos eléctricos pesados, el sistema integra refrigeración avanzada, convertidores de energía de alta eficiencia y gestión de carga inteligente para permitir una carga rápida con un impacto reducido en la red, mejorando el tiempo de actividad de los vehículos eléctricos comerciales.

DESAFÍOS DEL MERCADO

Los riesgos de fuga térmica y la validación de la seguridad plantean desafíos para el desarrollo del mercado

Uno de los principales desafíos para el mercado es gestionar la generación de calor durante la transferencia rápida de energía. Las altas tasas de carga pueden acelerar el revestimiento de litio, la acumulación de resistencia interna y la degradación si no se controlan adecuadamente. Garantizar el cumplimiento de la seguridad en diversos climas y condiciones de carga requiere una validación rigurosa, tecnologías de refrigeración avanzadas y soluciones sofisticadas.sistemas de gestión de baterías. Equilibrar la velocidad de carga, la durabilidad del ciclo de vida y los estándares de seguridad sigue siendo un complejo obstáculo de ingeniería para los fabricantes a nivel mundial.

Análisis de segmentación

Por tipo de química de la batería

Eficiencia de costos y estabilidad térmica para fortalecer el liderazgo en el segmento de fosfato de hierro y litio (LFP)

Según el tipo de química de la batería, el mercado se segmenta en fosfato de hierro y litio (LFP), níquel manganeso cobalto (NMC), níquel cobalto aluminio (NCA), titanato de litio (LTO) y otros.

El segmento de fosfato de hierro y litio (LFP) domina el mercado debido a su estabilidad térmica superior, su ciclo de vida más largo y su ventaja de costos en comparación con los productos químicos a base de níquel. Las baterías LFP admiten ciclos de carga elevados con menores riesgos de degradación, lo que las hace muy adecuadas para aplicaciones de carga rápida en vehículos eléctricos del mercado masivo. La fuerte adopción en China y la creciente penetración en Europa consolidan aún más su cuota de mercado. Los fabricantes de automóviles dan prioridad a la LFP para los modelos EV básicos y de gama media para equilibrar el rendimiento, la seguridad y la asequibilidad.

- En febrero de 2026, Škoda inició la producción de baterías para vehículos eléctricos a gran escala en sus instalaciones de Mladá Boleslav, produciendo 1.122baterías de fosfato de hierro y litiopaquetes diarios para vehículos eléctricos con plataforma MEB del Grupo Volkswagen. La planta automatizada procesa 234.000 celdas y realiza 936.000 soldaduras diariamente, utilizando una arquitectura de celda a paquete y monitoreo de calidad avanzado para mejorar la estabilidad térmica, la eficiencia de costos y la precisión de la producción.

Se proyecta que el segmento de otros crecerá a una tasa compuesta anual del 25,7% durante el período previsto. Las químicas emergentes, incluidas las variantes de baterías de estado sólido y las formulaciones avanzadas con predominio de silicio, están ganando terreno debido a su capacidad de carga ultrarrápida y su mayor potencial de densidad de energía.

Por tipo de vehículo

La adopción masiva de vehículos eléctricos y la carga urbana necesitan reforzar el dominio del segmento de vehículos de pasajeros

Según el tipo de vehículo, el mercado se segmenta enturismos,vehículos comerciales ligeros (LCV), autobuses, camiones y otros.

El segmento de turismos tiene la mayor cuota de mercado, impulsado por los altos volúmenes de producción mundial de vehículos eléctricos y la fuerte demanda de los consumidores de tiempos de carga reducidos. Los fabricantes de automóviles están integrando cada vez más químicas de baterías de carga rápida para mejorar la comodidad y la autonomía, especialmente en las categorías de vehículos urbanos y premium. La ampliación de la infraestructura pública de carga rápida y los incentivos gubernamentales de apoyo aceleran aún más la adopción de vehículos eléctricos por parte de los pasajeros, fortaleciendo la contribución de los ingresos de este segmento y su posición general en el mercado.

- Según la AIE, las ventas mundiales de coches eléctricos superaron los 17 millones de unidades en 2024, lo que supone un crecimiento superior al 25%. Los 3,5 millones de unidades adicionales vendidas solo en 2024 superaron las ventas totales de automóviles eléctricos registradas en todo el mundo en 2020.

Se prevé que el segmento de camiones crezca a una tasa compuesta anual del 17,1% durante el período de previsión del mercado. La creciente electrificación del transporte de mercancías pesadas y de larga distancia, combinada con el despliegue de carga de megavatios, está impulsando la demanda de baterías químicas duraderas y de alta tasa C capaces de soportar tiempos de respuesta rápidos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por capacidad de velocidad de carga

El rendimiento equilibrado y la compatibilidad de la infraestructura generan una demanda de carga rápida estándar

Según la capacidad de velocidad de carga, el mercado se segmenta en carga rápida estándar, carga rápida alta y carga ultrarrápida.

El segmento de carga rápida estándar domina el mercado debido a su amplia compatibilidad con la infraestructura de carga rápida de CC existente y al equilibrio optimizado entre velocidad de carga, longevidad de la batería y rentabilidad. La mayoría de los vehículos eléctricos del mercado masivo están diseñados para admitir velocidades de carga rápida estándar, lo que garantiza fuertes volúmenes de implementación a nivel mundial. Los fabricantes de automóviles prefieren esta configuración para mantener la durabilidad de la batería y al mismo tiempo cumplir con las expectativas de los consumidores de reducir el tiempo de carga, manteniendo así su participación líder en el mercado.

- En febrero de 2026, EVgo anunció la instalación de 100 nuevos conectores de carga rápida NACS, con 500 adicionales planificados para 2026, expandiendo su red de carga de CC ultrarrápida en los EE. UU. Esta implementación se centra en puertos NACS de alta potencia (más de 350 kW), mejorando la compatibilidad con los vehículos eléctricos de próxima generación y reduciendo los tiempos de carga, al tiempo que mejora la resiliencia de la red y el tiempo de actividad de la estación a través de la gestión inteligente de la energía y la integración de servicios.

Se prevé que el segmento de carga ultrarrápida crezca a una tasa compuesta anual del 17,8% durante el período de previsión del mercado. El creciente despliegue de corredores de carga de alta potencia y sistemas de carga de megavatios está acelerando la demanda de químicas de baterías capaces de manejar tasas de carga extremas con una estabilidad térmica mejorada.

Por tipo de material del ánodo

Cadena de suministro madura y rendimiento comprobado para anclar el crecimiento del segmento de grafito

Según el tipo de material del ánodo, el mercado se segmenta engrafito, compuesto de silicio-grafito, titanato de litio, litio metálico y otros.

El segmento de grafito tiene la mayor participación de mercado debido a su ecosistema de fabricación establecido, su rendimiento electroquímico estable y su rentabilidad. Los ánodos de grafito natural y sintético ofrecen una estabilidad cíclica confiable en condiciones que cambian rápidamente cuando se integran con sistemas avanzados de administración de baterías. Las sólidas redes de proveedores, la capacidad de procesamiento escalable y la compatibilidad con las químicas LFP y NMC refuerzan aún más el liderazgo del grafito en las plataformas de vehículos eléctricos del mercado masivo a nivel mundial.

- En febrero de 2026, Exxon introdujo una nueva forma de grafito diseñado que mejora el rendimiento de la batería de los vehículos eléctricos al mejorar la conductividad del ánodo y la estabilidad estructural, lo que aumenta la vida útil, aumenta la capacidad utilizable y amplía la autonomía. La innovación tiene como objetivo reducir el revestimiento de litio y mejorar la tolerancia a la carga rápida, con el objetivo de mejorar la durabilidad manteniendo al mismo tiempo la seguridad térmica, reduciendo potencialmente los costos generales de la batería y acelerando la adopción de celdas de vehículos eléctricos de mayor eficiencia a nivel mundial.

Se prevé que el segmento de otros crezca a una tasa compuesta anual del 23,4% durante el período de previsión del mercado. Las innovaciones emergentes en ánodos, incluidos materiales nanoestructurados e híbridos avanzados, están ganando terreno para permitir una carga ultrarrápida, una mejor densidad de energía y una reducción de los riesgos del revestimiento de litio.

Perspectivas regionales del mercado de productos químicos para baterías de vehículos eléctricos de carga rápida

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y Resto del Mundo.

Asia Pacífico

Asia Pacific Fast-Charging EV Battery Chemistries Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina el mercado debido a su capacidad de producción de vehículos eléctricos a gran escala y su sólido ecosistema de fabricación de baterías. China, Corea del Sur y Japón representan en conjunto una participación de mercado significativa, respaldada por cadenas de suministro integradas verticalmente y una agresiva expansión de las gigafábricas. Las políticas gubernamentales favorables, los subsidios y el procesamiento interno de materias primas fortalecen aún más el liderazgo regional. El rápido despliegue de infraestructura pública de carga rápida y las altas tasas de penetración de vehículos eléctricos continúan impulsando un crecimiento sostenido del mercado en toda la región.

- En enero de 2026, Amara Raja anunció planes para buscar nuevas asociaciones estratégicas para la fabricación de celdas de iones de litio, con el objetivo de fortalecer el acceso a la tecnología, mejorar la producción de celdas localizadas y respaldar químicas avanzadas adecuadas para aplicaciones de vehículos eléctricos de carga rápida en la India.

Mercado de productos químicos de baterías de vehículos eléctricos de carga rápida de China

Se estima que el mercado chino en 2026 ascenderá a unos 15.610 millones de dólares, lo que representa aproximadamente el 63,6% de los ingresos mundiales. La fuerte producción nacional de vehículos eléctricos, las cadenas de suministro de baterías verticalmente integradas y el rápido despliegue de carga ultrarrápida refuerzan su participación de mercado dominante y su carga rápida sostenida.batería del vehículo eléctricoCrecimiento del mercado de productos químicos.

Mercado japonés de productos químicos para baterías de vehículos eléctricos de carga rápida

Se estima que el mercado japonés en 2026 ascenderá a alrededor de 140 millones de dólares, lo que representa aproximadamente el 0,6% de las ventas mundiales. El crecimiento está respaldado por capacidades avanzadas de investigación y desarrollo de baterías, iniciativas de desarrollo de estado sólido y asociaciones estratégicas con OEM centradas en plataformas de carga rápida de alta eficiencia.

Mercado de productos químicos para baterías de vehículos eléctricos de carga rápida de la India

Se estima que el mercado de la India en 2026 ascenderá a alrededor de 160 millones de dólares, lo que representa aproximadamente el 0,7% de los ingresos mundiales. La aceleración de la adopción de vehículos eléctricos, los incentivos vinculados a la producción y la expansión de la infraestructura de carga pública posicionan a la India como el mercado regional de más rápido crecimiento.

Europa

Europa tiene la segunda mayor cuota de mercado de productos químicos para baterías de vehículos eléctricos de carga rápida, impulsada por estrictos objetivos de emisiones de carbono y estrategias rápidas de electrificación entre los fabricantes de automóviles. Países como Alemania, Francia y la región nórdica están invirtiendo fuertemente en tecnologías avanzadas de baterías y producción localizada de celdas. La creciente adopción de vehículos eléctricos premium con mayores capacidades de carga respalda la demanda de productos químicos de carga rápida. Además, un fuerte respaldo político en el marco de los marcos climáticos de la UE garantiza un crecimiento estable del mercado y una expansión de la industria a largo plazo.

- En enero de 2026, Verkor inauguró su primera gigafábrica de celdas de batería en Dunkerque, Francia, diseñada para producir celdas de iones de litio de alto rendimiento paravehículos eléctricos. La instalación integra fabricación avanzada de electrodos, líneas de montaje automatizadas y procesos de producción con bajas emisiones de carbono para respaldar las capacidades de carga rápida y fortalecer la cadena de suministro de baterías localizada en Europa.

Mercado alemán de productos químicos para baterías de vehículos eléctricos de carga rápida

Se estima que el mercado alemán en 2026 ascenderá a unos 950 millones de dólares, lo que representa aproximadamente el 3,9 % de los ingresos mundiales. La fuerte presencia de fabricación de automóviles, las estrategias de localización de baterías en la UE y la demanda de vehículos eléctricos premium impulsan una expansión constante del mercado.

Mercado de productos químicos para baterías de vehículos eléctricos de carga rápida del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a unos 850 millones de dólares, lo que representa aproximadamente el 3,4 % de las ventas mundiales. GobiernodescarbonizaciónLos objetivos, las inversiones en corredores de carga y los programas de electrificación de flotas respaldan un crecimiento constante de la demanda del mercado.

América del norte

América del Norte representa el tercer mercado más grande para los químicos de carga rápida de baterías de vehículos eléctricos, respaldado por la creciente adopción de vehículos eléctricos en los EE. UU. y Canadá. Los incentivos federales, los mandatos de cero emisiones a nivel estatal y los programas de financiación de infraestructuras están acelerando el despliegue de redes de carga rápida. Las inversiones nacionales en fabricación de baterías y las colaboraciones estratégicas entre fabricantes de automóviles y productores de células mejoran aún más la competitividad regional. La creciente preferencia de los consumidores por los vehículos eléctricos de largo alcance y las camionetas con capacidad de carga rápida contribuye al crecimiento constante del mercado.

- En diciembre de 2024, Stellantis y Zeta Energy anunciaron un acuerdo para desarrollar baterías de litio-azufre para vehículos eléctricos, con el objetivo de aumentar la densidad de energía, reducir los costos de material y mejorar la capacidad de carga rápida, al tiempo que eliminan el níquel, el cobalto y el manganeso de la química del cátodo.

Mercado de productos químicos para baterías de vehículos eléctricos de carga rápida de EE. UU.

Se estima que el mercado estadounidense en 2026 ascenderá a unos 2.060 millones de dólares, lo que representa aproximadamente el 8,4% de los ingresos mundiales. Incentivos federales, expansión de las gigafábricas nacionales y aumentocamión eléctricoSu adopción acelera la innovación tecnológica y el crecimiento del mercado a largo plazo.

Resto del mundo

Se proyecta que la región del Resto del Mundo crecerá a una tasa compuesta anual del 17,3% durante el período de previsión del mercado. La expansión de las iniciativas de vehículos eléctricos en América Latina, Medio Oriente y partes de África está impulsando la adopción gradual de tecnologías de carga rápida. Los gobiernos están introduciendo regulaciones de apoyo y proyectos piloto de carga para reducir la dependencia del combustible. Se espera que los crecientes programas de urbanización y electrificación de flotas creen nuevas fuentes de ingresos y aceleren la expansión del mercado regional.

- En febrero de 2026, los Emiratos Árabes Unidos inauguraron uno de los centros de carga de vehículos eléctricos ultrarrápidos más grandes del mundo, con múltiples cargadores de CC de más de 350 kW, conectividad de red de alta capacidad, sistemas inteligentes de gestión de carga e integración solar para respaldar una rápida respuesta de los vehículos y la estabilidad de la red.

PAISAJE COMPETITIVO

Actores clave de la industria

La expansión de las gigafábricas, la innovación en materiales avanzados y las alianzas estratégicas definen la competencia en el mercado

El mercado está moderadamente consolidado, liderado por fabricantes mundiales de baterías con fuertes cadenas de suministro integradas verticalmente y capacidades de gigafábricas a gran escala. Actores clave como Contemporary Amperex Technology Co., Limited (CATL), LG Energy Solution Ltd., Panasonic Energy Co., Ltd. y BYD Company Ltd. compiten a través de la innovación de celdas de alta tasa C, ingeniería avanzada de cátodo-ánodo y tecnologías de gestión térmica. Las empresas se centran en asociaciones estratégicas con OEM, acuerdos de abastecimiento de materias primas y expansión de la capacidad regional para fortalecer la participación de mercado. Las inversiones en ánodos de silicio, la investigación sobre estado sólido y una validación de carga más rápida intensifican aún más la diferenciación competitiva.

- En junio de 2024, CATL presentó su sistema de almacenamiento de energía Tianheng con degradación cero en los primeros cinco años, densidad de energía ultraalta y gestión térmica avanzada. El sistema integra celdas LFP de larga duración, diseño de paquete optimizado y gestión inteligente de baterías para mejorar la seguridad, la eficiencia operativa y el rendimiento del ciclo de vida para aplicaciones renovables y de soporte de red a gran escala.

LISTA DE EMPRESAS CLAVE DE QUÍMICOS DE BATERÍAS PARA EV DE CARGA RÁPIDA PERFILADAS

- Contemporáneo Amperex Technology Co., Limited (CATL)(Porcelana)

- BYD Company Ltd. (China)

- LG Energy Solution Ltd. (Corea del Sur)

- Samsung SDI Co., Ltd. (Corea del Sur)

- SK On Co., Ltd. (Corea del Sur)

- Panasonic energía Co., Ltd.(Japón)

- CALB (Batería de litio de aviación de China) (China)

- EVE Energía Co., Ltd.(Porcelana)

- Gotion High-Tech Co., Ltd. (China)

- Sunwoda Electronic Co., Ltd.(Porcelana)

- Farasis Energy, Inc. (China)

- Svolt Energy Technology Co., Ltd. (China)

- Northvolt AB (Suecia)

- AESC Group Ltd. (Envision AESC) (Japón)

- StoreDot Ltd. (Israel)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:Donut Lab publicó los resultados de las pruebas de baterías de vehículos eléctricos de estado sólido que demuestran una carga ultrarrápida del 10 % al 80 % en aproximadamente 8 minutos, manteniendo al mismo tiempo una alta densidad de energía y una estabilidad térmica mejorada. Las celdas prototipo mostraron una vida útil mejorada y una degradación reducida en condiciones de carga de alta tasa de C, destacando las ventajas de los electrolitos de estado sólido al minimizarlitioFormación de dendritas y mejora del rendimiento de seguridad.

- Octubre de 2025:General Motors reveló una tecnología de carga de baterías para vehículos eléctricos de próxima generación diseñada para reducir significativamente los tiempos de carga a través de una arquitectura de celda optimizada y un software de gestión de batería mejorado. El sistema mejora la tolerancia a la alta tasa C, la regulación térmica y la eficiencia de carga, lo que permite un reabastecimiento de energía más rápido y al mismo tiempo mantiene la durabilidad y el rendimiento de la batería a largo plazo en todas las plataformas de vehículos eléctricos basadas en Ultium de GM.

- Abril de 2025:CATL lanzó su batería de carga rápida de segunda generación con capacidad de carga 4C, que ofrece un alcance de aproximadamente 600 km en 10 minutos, un rendimiento mejorado a baja temperatura y un control mejorado del revestimiento de litio a través de una optimización avanzada de electrolitos y electrodos.

- Agosto de 2024:Zeekr presentó lo que afirma es la batería para vehículos eléctricos de carga más rápida del mundo, capaz de cargar entre un 10% y un 80% en aproximadamente 10,5 minutos utilizando una química avanzada de fosfato de hierro y litio (LFP), sistemas de gestión de batería mejorados y un control térmico mejorado para soportar una carga de alta tasa C manteniendo al mismo tiempo la seguridad y la estabilidad del ciclo.

- julio 2024: BYD y CATL anunciaron planes para lanzar baterías para vehículos eléctricos de próxima generación que admitan carga rápida 6C, lo que permitirá cargar del 10 % al 80 % en menos de 10 minutos, utilizando un diseño de electrodo avanzado, electrolitos optimizados y tecnología mejorada.sistemas de gestión térmica.

- Junio de 2024:Nyobolt presentó un prototipo de automóvil deportivo EV que demuestra una carga ultrarrápida del 10 % al 80 % en menos de 5 minutos utilizando celdas de iones de litio de alta potencia con materiales de ánodo avanzados, gestión térmica optimizada y estabilidad de ciclo mejorada para un rendimiento en carretera en el mundo real.

- Abril de 2024:CATL presentó su batería Shenxing Plus, que ofrece una autonomía CLTC de más de 1000 km y admite carga ultrarrápida 4C, lo que permite una autonomía de conducción de aproximadamente 600 km con una carga de 10 minutos mediante una química LFP optimizada, un diseño de celda avanzado y mejoras mejoradas en la densidad de energía.

COBERTURA DEL INFORME

El análisis del mercado global de productos químicos de baterías para vehículos eléctricos de carga rápida proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe del mercado de componentes de seguridad para vehículos. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria automotriz y detalles sobre asociaciones, fusiones y adquisiciones. El alcance del informe de mercado también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 13,8% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de química de la batería, por tipo de vehículo, por capacidad de velocidad de carga, por tipo de material del ánodo y por región |

| Por tipo de química de la batería |

|

| Por tipo de vehículo |

|

| Por capacidad de velocidad de carga |

|

| Por tipo de material del ánodo |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 21,71 mil millones de dólares en 2025 y se prevé que alcance los 68,90 mil millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 15.070 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 13,8% durante el período previsto de 2026-2034.

El segmento de turismos lidera el mercado en términos de tipo de vehículo.

Aumento de la adopción de vehículos eléctricos y reducción del tiempo de carga para acelerar el crecimiento del mercado.

Los principales actores del mercado incluyen Contemporary Amperex Technology Co., Limited (CATL), LG Energy Solution Ltd., Panasonic Energy Co., Ltd. y BYD Company Ltd., entre otros.

Asia Pacífico tiene la mayor participación del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.