Tamaño del mercado de ferrovanadio, participación y análisis de la industria, por tipo (FeV 80, FeV 60, FeV 40 y otros), por aplicación (fabricación de acero, automoción, aeroespacial y defensa, y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

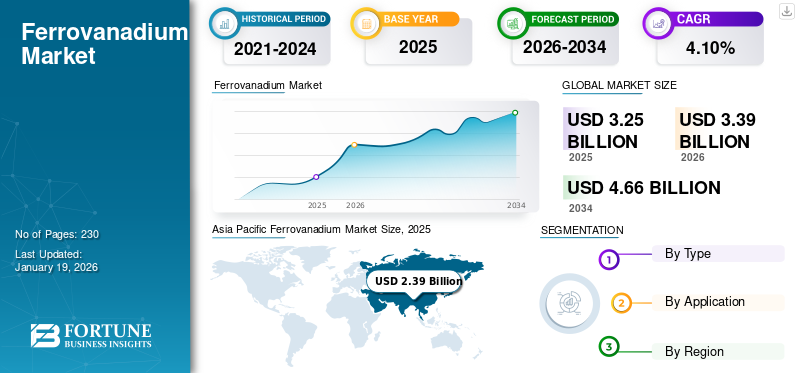

El tamaño del mercado mundial de ferrovanadio se valoró en USD3.25mil millones en 2025. Se proyecta que el mercado crecerá de USD3.39mil millones en 2026 a USD4.66mil millones para 2034, exhibiendo una CAGR del 4,10% durante el período previsto. Asia Pacífico dominó el mercado de ferrovanadio con una participación de mercado de74% en 2025.

El mercado global está siendo testigo de importantes oportunidades de crecimiento impulsadas por diversas aplicaciones como la construcción, la energía, la industria aeroespacial y el transporte. El ferrovanadio (FeV) se produce comúnmente mediante la técnica de reducción aluminotérmica y se clasifica en varios grados, como FeV40, FeV50, FeV60, FeV75 y FeV80, según el contenido de vanadio. La aleación es esencial en aplicaciones que requieren alta resistencia a la tracción y a la corrosión, incluidas piezas de automóviles, componentes aeroespaciales, vigas estructurales y tuberías. Su incorporación en la fabricación de acero de alta resistencia ytitanioLas aleaciones mejoran la longevidad y el rendimiento del producto. La creciente demanda de crecimiento de la construcción, el aumento de la industria automotriz, las inversiones en defensa y el desarrollo de tecnologías energéticamente eficientes están impulsando el crecimiento del mercado.

Los principales actores que trabajan en el mercado incluyen AMG, Bear Metallurgical Company, Treibacher Industrie AG, Bushveld Minerals y Hickman Williams & Company.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE FERROVANADIO

El cambio hacia el acero de alta resistencia y baja aleación (HSLA) en la construcción y la automoción será una nueva tendencia del mercado

Hay un cambio creciente en los sectores de la construcción y el transporte hacia acero de alta resistencia y baja aleación (HSLA) para reducir el peso sin comprometer la durabilidad. Esta transformación está creando una demanda constante de elementos de aleación, incluido el vanadio, que mejoran la resistencia a la tracción. La urbanización, especialmente en Asia y Medio Oriente, está acelerando proyectos de infraestructura que requieren componentes estructurales más livianos y duraderos. Los fabricantes de automóviles también adoptan acero HSLA para cumplir con los estándares de eficiencia de combustible y emisiones y, al mismo tiempo, mantener el rendimiento en caso de colisión. Esta tendencia está impulsando la incorporación de vanadio en chasis, carrocerías y piezas de suspensión.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda del sector siderúrgico en diversas industrias emergentes está impulsando el crecimiento del mercado

Un factor principal que contribuye al crecimiento del mercado de ferrovanadio es el creciente consumo de acero de alta resistencia en proyectos industriales y de infraestructura. Se añade FeV al acero para mejorar su resistencia, tenacidad y resistencia a la corrosión, lo que lo hace esencial en la construcción.construcción navaly maquinaria. Los países en desarrollo están siendo testigos de un auge en el sector inmobiliario y de infraestructura pública, lo que impulsa la necesidad de materiales avanzados que cumplan con los estándares modernos. Además, el crecimiento de la urbanización y la industrialización acelera la necesidad de acero utilizado en puentes, tuberías y estructuras de gran altura. Estos factores en conjunto aumentan la demanda de FeV como aditivo crítico.

RESTRICCIONES DEL MERCADO

Los precios volátiles de las materias primas y la inestabilidad de la oferta podrían limitar el crecimiento del mercado

Uno de los principales desafíos para los productores y usuarios finales de FeV es la fluctuación de los precios de las materias primas. Estos precios son sensibles a las tensiones geopolíticas, los cambios regulatorios en las regiones mineras y las políticas cambiantes de exportación e importación. Tal volatilidad dificulta la planificación de costos para los fabricantes, interrumpe los contratos a largo plazo y puede generar incertidumbre en aplicaciones posteriores como la producción de acero y la industria aeroespacial. Además, la diversificación limitada en el abastecimiento contribuye a la vulnerabilidad en las cadenas de suministro. Los períodos de aumento de precios o escasez a menudo obligan a los pequeños productores de acero y aleaciones a buscar materiales alternativos, lo que afecta la demanda general del mercado.

OPORTUNIDADES DE MERCADO

La expansión de la demanda de acero de alta resistencia en infraestructura y energía verde brinda una gran oportunidad

La creciente importancia global del desarrollo de infraestructura y la transición hacia tecnologías más ecológicas ofrecen una oportunidad sustancial para la adopción del FeV. Acero de alta resistencia, esencial en puentes, edificios de gran altura yenergía renovableLas estructuras, incluidas las turbinas eólicas, a menudo dependen de aleaciones a base de vanadio para cumplir con los estándares de seguridad y rendimiento. Las naciones en desarrollo de Asia Pacífico, África y América Latina están invirtiendo fuertemente en infraestructura urbana, transporte y servicios públicos, lo que impulsa la demanda de acero estructural. Al mismo tiempo, el cambio de energía limpia impulsa el crecimiento de la energía eólica marina, donde se necesitan materiales más ligeros pero más resistentes. FeV mejora la resistencia a la tracción del acero sin comprometer la flexibilidad o la soldabilidad, lo que lo hace ideal para estas aplicaciones en evolución.

- Según la India Brand Equity Foundation (IBEF), en 2024-25 el plan presupuestario de la India muestra que la inversión de capital para el desarrollo de infraestructura aumentó un 11,1%, 133.860 millones de dólares, en comparación con el año pasado. Este presupuesto de inversión cubre 34 subsectores, como carreteras, aeropuertos, ferrocarriles y otros sectores, lo que muestra un importante impulso de infraestructura en el país. Este crecimiento brinda oportunidades para la industria del acero a medida que se utilizan en el desarrollo. El sector del ferrovanadio también recibe un buen impulso, ya que se utiliza en la producción de acero.

DESAFÍOS DEL MERCADO

Las presiones ambientales y regulatorias podrían desafiar el crecimiento del mercado

La extracción de vanadio y la producción de ferrovanadio son procesos que consumen muchos recursos y energía y que a menudo causan emisiones nocivas, generación de desechos y degradación de la tierra. El creciente escrutinio global sobre las prácticas ambientales está imponiendo cargas regulatorias a las empresas mineras y refinadoras de metales. Las evaluaciones de impacto ambiental, las restricciones a la eliminación de desechos y los controles de emisiones son cada vez más estrictos, particularmente en la Unión Europea y América del Norte. Estas regulaciones pueden retrasar la aprobación de proyectos, aumentar los costos operativos y requerir una inversión continua en tecnologías más limpias.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo

El creciente uso del tipo FeV80 de ferrovanadio en la fabricación de acero está impulsando el crecimiento del segmento

Según el tipo, el mercado se clasifica en FeV 80, FeV 60, FeV 40 y otros.

El segmento FeV80 tiene la mayor cuota de mercado de ferrovanadio, ya que tiene una gran demanda estructural y capacidades de refuerzo superiores, ya que este tipo tiene el mayor contenido de vanadio en comparación con otros tipos. Este tipo se utiliza normalmente en aceros de alta resistencia, baja aleación y microaleaciones, y a menudo se aplica en áreas críticas, como oleoductos, barras de refuerzo para construcción y chasis de vehículos. El alto porcentaje de vanadio garantiza una mínima adición en peso, lo que lo hace rentable para los fabricantes que buscan mejorar sus propiedades de forma específica.

FeV60, con un contenido moderado de vanadio, ofrece una combinación equilibrada de rentabilidad y rendimiento, lo que lo hace adecuado para aplicaciones de acero de uso general. Se utiliza ampliamente en vigas estructurales, herramientas y piezas forjadas, particularmente donde se requiere dureza y resistencia moderadas sin un costo excesivo de aleación. El segmento FeV60 se beneficia de su adaptabilidad en múltiples industrias, como la construcción, la automoción y la fabricación básica. En regiones donde el FeV de alto grado puede tener un costo prohibitivo, el FeV60 proporciona una alternativa confiable.

El grado FeV40 se utiliza a menudo en series de producción más pequeñas o aplicaciones regionales donde el control de costos es fundamental y la resistencia ultraalta no es una preocupación principal. Las aplicaciones incluyen herramientas agrícolas, soportes de construcción secundarios y componentes automotrices livianos. Este segmento se está eliminando gradualmente en los países desarrollados en favor de grados más altos de vanadio; sin embargo, mantiene su relevancia en regiones sensibles a los costos. Su uso permite a los fabricantes de acero cumplir con los requisitos mínimos de aleación mientras conservan recursos y gestionan los gastos de producción.

Por aplicación

El sector de fabricación de acero impulsa una demanda sustancial de ferrovanadio debido a su

Según la aplicación, el mercado se clasifica en fabricación de acero, automoción, aeroespacial y de defensa, y otros.

La fabricación de acero tiene la mayor participación en el mercado de ferrovanadio, impulsada por su capacidad para mejorar significativamente la resistencia, dureza y resistencia a la fatiga del acero. El FeV se utiliza en varios tipos de acero, incluido el acero de alta resistencia y baja aleación (HSLA), para herramientas y para resortes, lo que permite a los fabricantes producir estructuras más ligeras y duraderas. Su eficacia para refinar la estructura del grano lo hace esencial para mejorar la soldabilidad y tenacidad de los productos de acero.

El segmento automotriz utiliza cada vez más el FeV para producir componentes que requieren una alta relación resistencia-peso, como chasis, sistemas de suspensión y bastidores resistentes a choques. A medida que los fabricantes de vehículos buscan reducir el peso y al mismo tiempo mejorar la seguridad, los aceros aleados con vanadio se han vuelto esenciales para cumplir con los estándares estructurales y de emisiones. El FeV permite a los fabricantes de automóviles diseñar componentes más delgados sin sacrificar la resistencia, lo que contribuye directamente a una mejor eficiencia del combustible y menores emisiones.

El FeV juega un papel crucial en la creación de aleaciones avanzadas utilizadas en estructuras de aviones.motor a reaccióncomponentes, blindajes y estructuras de grado de defensa en el segmento aeroespacial y de defensa. Su capacidad para mejorar la tenacidad, la resistencia a la fatiga y la resistencia a altas temperaturas lo hace vital para garantizar la durabilidad y seguridad del hardware militar y aeroespacial. Las aleaciones de titanio de alto rendimiento que utilizan vanadio se utilizan comúnmente en componentes críticos de vuelo debido a su peso ligero y resistencia a condiciones extremas.

FerrovanadioPerspectivas regionales del mercado

Por geografía, el mercado se clasifica en Asia Pacífico, América del Norte, Europa y el resto del mundo.

Asia Pacífico

Asia Pacific Ferrovanadium Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacíficodominó el mercado con una valoración de USD2.39mil millones en 2025 y se prevé que alcance los USD2.5mil millones en 2026.El mercado de Asia Pacífico tiene la mayor participación, siendo China el mayor productor y consumidor de la aleación. La rápida urbanización de la región, los proyectos de infraestructura en auge y la amplia producción de acero alimentan la demanda continua de FeV. La construcción y el auge económico de China y los programas de infraestructura de la India, incluidas carreteras, ferrocarriles y ciudades inteligentes, contribuyen significativamente al aumento del consumo. Japón y Corea del Sur mantienen altos estándares de calidad de las aleaciones, lo que requiere FeV en los sectores de automoción y fabricación avanzada.

América del norte

El mercado de América del Norte generó 280 millones de dólares en 2025, lo que representa el 9,00% del panorama del mercado mundial, y se espera que alcance los 290 millones de dólares en 2026. América del Norte tiene una participación significativa en el mercado FeV, impulsada por una demanda constante aeroespacial, automotriz y de defensa. La región se beneficia de sólidas capacidades de fabricación y procesos de producción de aleaciones bien regulados. El enfoque del gobierno de Estados Unidos en fortalecer las cadenas de suministro nacionales de acero y modernizar la infraestructura ha aumentado la demanda de aleaciones de alta resistencia a base de vanadio. Aunque su demanda es menor, Canadá ve un consumo constante en construcción e infraestructura ferroviaria.

Europa

Europa contribuyó con el 11,00 % al mercado mundial en 2025, con una valoración de 370 millones de dólares, y se prevé que alcance los 390 millones de dólares en 2026. Europa sigue siendo un mercado importante para el ferrovanadio, impulsado en gran medida por la demanda de los productores de aceros especiales, de construcción y de automoción. Países como Alemania, Francia y el Reino Unido tienen industrias metalúrgicas maduras donde el FeV es vital para producir aceros de alto rendimiento. Las políticas de sostenibilidad y el Pacto Verde de la Unión Europea fomentan el crecimiento de la energía limpia y los materiales de construcción ecológicos, donde el acero con FeV desempeña un papel crucial.

América Latina

América Latina aportó aproximadamente 0,08 mil millones de dólares al mercado global en 2025, lo que representa una participación del 2,50 %, y se espera que alcance los 0,08 mil millones de dólares en 2026. América Latina presenta un mercado moderado pero en constante crecimiento para el ferrovanadio, con Brasil y Chile emergiendo como contribuyentes clave. Los sectores minero y de fabricación de acero a gran escala de Brasil son los principales usuarios finales de aceros mejorados con FeV, especialmente para herramientas, equipos pesados e infraestructura. Chile, conocido por sus actividades mineras, respalda la demanda mediante el uso de aleaciones duraderas en equipos de extracción y procesamiento.

Medio Oriente y África

En 2025, Oriente Medio y África poseían el 4,00% del mercado mundial, alcanzando una valoración de 120 millones de dólares, y se prevé que crezca hasta 130 millones de dólares en 2026. El mercado de Oriente Medio y África demuestra un crecimiento constante, impulsado por el desarrollo de infraestructura y las industrias con uso intensivo de recursos. Construcción a gran escala, ampliación de oleoductos y petróleo y gasLas operaciones en Oriente Medio en países como Arabia Saudita, los Emiratos Árabes Unidos y Qatar están generando una demanda creciente de aleaciones de acero a base de vanadio. África, particularmente Sudáfrica, contribuye a través de sus importantes reservas de vanadio y su producción minera.

PAISAJE COMPETITIVO

Actores clave de la industria

El desarrollo constante y el lanzamiento de productos novedosos por parte de las principales empresas llevaron a su posición dominante en el mercado

El mercado de ferrovanadio es altamente competitivo y los principales actores se centran en la expansión de la capacidad, la sostenibilidad y las fusiones y adquisiciones para fortalecer su presencia en el mercado. Los actores clave del mercado incluyen AMG, Bear Metallurgical Company, Treibacher Industrie AG, Bushveld Minerals y Hickman Williams & Company, entre otros. Estas empresas compiten basándose en la innovación de productos, la eficiencia de costos y el dominio regional. Mientras que los líderes globales dominan en los mercados desarrollados, los actores regionales se están expandiendo agresivamente en las economías emergentes, intensificando la competencia en la industria.

LISTA DE EMPRESAS CLAVE DE FERROVANADIO PERFILADAS

- AMG(A NOSOTROS.)

- Empresa Metalúrgica Bear. (A NOSOTROS.)

- Treibacher Industrie AG(Austria)

- Compañía de productos Masterloy (Canadá)

- Minerales de sabana boscosa (Sudáfrica)

- Hickman Williams & Compañía(A NOSOTROS.)

- TAIYO KOKO Co., Ltd. (Japón)

- (India)

- NTPF Etalon LTD (Rusia)

- Arth Metalúrgicos Pvt. Limitado. Ltd. (India)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2021:MG Vanadium anuncia la inauguración de una nueva instalación de reciclaje de catalizadores gastados en Zanesville, Ohio. La nueva planta, una importante inversión de más de 200 millones de dólares, duplicará la capacidad de reciclaje de catalizadores gastados y producción de ferroaleaciones de AMG.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,10% entre 2026 y 2034 |

|

Unidad |

Valor (Miles de millones de dólares) Volumen (Kilotones) |

|

Segmentación |

Por tipo · FeV 80 · FeV 60 · FeV 40 · Otros |

|

Por aplicación · Fabricación de acero · Automoción · Aeroespacial y Defensa · Otros |

|

|

Por región · Norteamérica (por tipo, aplicación y país) o EE. UU. (Por aplicación) o Canadá (por solicitud) · Europa (por tipo, aplicación y país) o Alemania (por solicitud) o Reino Unido (por aplicación) o Francia (Por solicitud) o Italia (por solicitud) o Rusia (Por aplicación) o Resto de Europa (Por aplicación) · Asia Pacífico (por tipo, aplicación y país) o China (por aplicación) o India (por solicitud) o Japón (por solicitud) o Corea del Sur (por solicitud) o Resto de Asia Pacífico (por aplicación) · América Latina (por tipo, aplicación y país) o Brasil (Por aplicación) o México (Por Aplicación) o Resto de Latinoamérica (Por Aplicación) · Medio Oriente y África (por tipo, aplicación y país) o GCC (Por aplicación) o Sudáfrica (por solicitud) · Resto de Medio Oriente y África (por solicitud) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 3.250 millones de dólares en 2025 y se prevé que alcance los 4.660 millones de dólares en 2034.

En 2024, el valor de mercado se situó en 2.390 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 4,10% durante el período previsto de 2026-2034.

El segmento FeV 80 lideró el mercado por tipo en 2025.

El creciente uso de acero en la industria de la construcción y la automoción será el factor clave para impulsar el mercado.

AMG, Bear Metallurgical Company., Treibacher Industrie AG, Bushveld Minerals y Hickman Williams & Company son algunos de los principales actores del mercado.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 230

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados