Tamaño del mercado de matrices de puertas programables de campo, participación y análisis de la industria, por tipo (gama baja, gama media y gama alta), por tamaño de nodo (≤16 nm, 20-90 nm y >90 nm), por tecnología (SRAM, Antifuse, Flash y otros (EEPROM, etc.)), por aplicación (telecomunicaciones y redes, centros de datos y HPC, consumo e IoT, automoción, industrial, aeroespacial y Defensa, atención sanitaria y otros (energía y servicios públicos, etc.) y previsión regional, 2026-2034

Tamaño del mercado y descripción general de la industria de matriz de puertas programables en campo

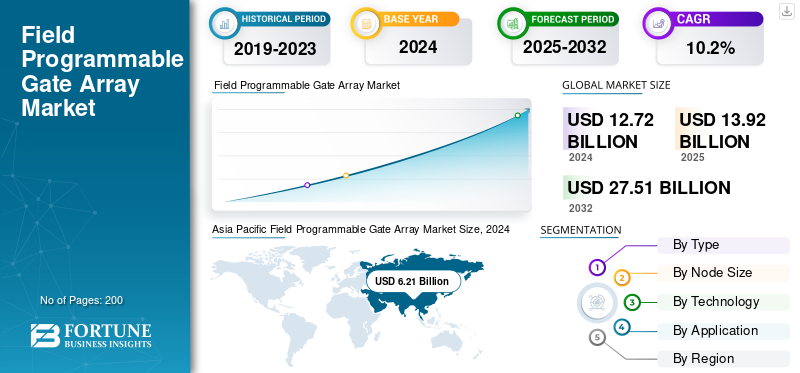

El tamaño del mercado mundial de matrices de puertas programables en campo se valoró en 13,92 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 15,28 mil millones de dólares en 2026 a 32,46 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 9,88% durante el período previsto. Asia Pacífico dominó el mercado de matrices de puertas programables en campo con una participación de mercado del 49,1% en 2025.

Un Field Programmable Gate Array (FPGA) es un tipo de circuito integrado que el usuario puede programar o reconfigurar después de la fabricación para ejecutar una determinada tarea digital. Los FPGA son muy versátiles y comprenden una serie de bloques lógicos configurables e interconexiones programables que se pueden vincular para desarrollar circuitos digitales personalizados. Esto permite funciones como actualizaciones de software, corrección de errores y creación rápida de prototipos sin cambiar el hardware físico.

Las fuerzas principales son el aumento de la adopción de la IA y la IoT, la expansión decentros de datose infraestructura 5G, y un aumento en la necesidad de soluciones personalizadas y de alto rendimiento en los sectores automotriz, aeroespacial y de electrónica de consumo.

Las principales empresas de la industria incluyen Advanced Micro Devices, Inc., NVidia Corporation, Achronix Semiconductor Corporation, Intel Corporation, Lattice Semiconductor y QuickLogic Corporation.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de matriz de puertas programables en campo

- Tamaño del mercado en 2025: 13,92 mil millones de dólares

- Tamaño del mercado en 2026: 15,28 mil millones de dólares

- Tamaño del mercado previsto para 2034: 65,35 mil millones de dólares

- CAGR: 9,88% entre 2026 y 2034

- Asia Pacífico dominó el mercado de matrices de puertas programables en campo con una participación del 49,10% en 2025.

- Se espera que el segmento de gama media represente el 52,44% del mercado en 2026.

- Se proyecta que el segmento de FPGA basado en SRAM tenga una participación de mercado del 75,58% en 2026.

Asia Pacífico

Asia Pacífico lideró el mercado global con 6.840 millones de dólares en ingresos y una participación del 49,10% en 2025.

América del norte

América del Norte representó 3.370 millones de dólares y el 24,20% del mercado mundial en 2025.

Europa

Europa generó 2.300 millones de dólares en ingresos, lo que representa el 16,53% del mercado global en 2025.

A NOSOTROS.

Se prevé que el mercado alcance los 3.020 millones de dólares en 2026, impulsado por la inteligencia artificial, los centros de datos y la demanda de infraestructura 5G.

Japón

La creciente adopción de FPGA en telecomunicaciones, automatización industrial y electrónica avanzada respalda la expansión del mercado.

Leer más

Impacto de la IA

Los avances en IA impulsan la creciente adopción de FPGA

Uno de los factores clave que conduce al uso cada vez mayor de Field Programmable Gate Array (FPGA) es la Inteligencia Artificial (IA). La reconfigurabilidad de los FPGA permite personalizar el hardware después de la fabricación en la medida que lo requiera una aplicación, lo que le permite adaptarse a los requisitos cambiantes de inferencia de IA de manera eficiente. La naturaleza del procesamiento paralelo de su capacidad intrínseca para aplicaciones de IA en tiempo real es de considerable importancia en la informática de punta y los sistemas autónomos, donde el tiempo de respuesta es esencial. Con la creciente complejidad de los modelos de IA, la flexibilidad de los FPGA proporcionará una solución preparada para el futuro para ayudar a los dispositivos inteligentes en diversos campos, incluidos el automotor, el médico y los centros de datos, entre otros. Esta autorrepresentación de la tecnología AI y FPGA es un estímulo para la proliferación e innovación del ecosistema de hardware de AI.

Impacto de los aranceles recíprocos

Tarifas recíprocas para aumentar los gastos de producción de FPGA

Los aranceles recíprocos causados por las políticas comerciales pueden tener un efecto enorme en el mercado de Field Programmable Gate Array (FPGA). Estos aranceles tienden a encarecer la compra de componentes importados como circuitos integrados, bloques lógicos y materiales especiales, lo que aumenta directamente el costo de producción de los FPGA. Estos mayores costos pueden desalentar la ventaja competitiva y obstaculizar la eficiencia de la cadena de suministro, especialmente aquellas que dependen de la fabricación internacional. Además, el arancel puede causar volatilidad en los precios del producto final, lo que reduce la capacidad de respuesta en los mercados elásticos en costos. Como resultado, los aranceles mutuos podrían cambiar el ritmo al que crecerá el mercado al evocar inseguridad tanto entre los fabricantes como entre los inversores.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente demanda de IA, aprendizaje automático y aceleración del centro de datos impulsa el crecimiento del mercado

El aumento de la demanda de Inteligencia Artificial (IA),Aprendizaje automático (ML), y la aceleración del centro de datos sigue siendo uno de los principales impulsores del desarrollo del mercado de FPGA. Dado que los algoritmos de IA y el procesamiento de datos a escala requieren cálculos paralelos masivos y análisis en tiempo real, los FPGA ofrecen una reconfigurabilidad inigualable, baja latencia y procesamiento energéticamente eficiente en comparación con los ASIC de propósito fijo. Todos estos atributos los califican para admitir cargas de trabajo dinámicas en un entorno de nube administrado por empresas como AWS, Azure y Baidu. Como resultado, la implementación de FGPA está aumentando en la infraestructura de TI, fomentando la informática de alto rendimiento, los motores de inferencia de IA y las implementaciones de análisis de borde en ecosistemas de datos globales.

Restricciones del mercado

La competencia de alternativas emergentes obstaculiza el crecimiento

Con obstáculos cada vez mayores en el mercado de FPGA, las tecnologías emergentes, incluidos los circuitos integrados de aplicaciones específicas (ASIC), las unidades de procesamiento de gráficos (GPU) y los aceleradores de IA dedicados, están representando una amenaza para el mercado de FPGA. Estos sustitutos están cambiando rápidamente y brindan mejor rendimiento, mayor eficiencia o menores costos unitarios para cargas informáticas específicas. Un ejemplo es que los ASIC brindan optimización en funciones fijas, mientras que las GPU son apropiadas para el procesamiento paralelo en IA y cálculos de aprendizaje profundo. Con el creciente énfasis de más industrias en procesadores especializados de alto rendimiento, los FPGA están bajo una presión cada vez mayor para demostrar los beneficios de la reconfigurabilidad. Esta mayor competitividad puede limitar el uso de FPGA en aplicaciones generales, reduciendo el crecimiento del mercado, especialmente en centros de datos y sistemas informáticos de alto rendimiento.

Oportunidades de mercado

5G, 6G y las redes de próxima generación impulsan el crecimiento y crean oportunidades de crecimiento en el mercado

La velocidad de 5G, la llegada de 6G y el desarrollo de sistemas de redes de próxima generación han creado inmensas oportunidades en el mercado de FPGA. Los FPGA también son útiles para proporcionar redes flexibles, de alto rendimiento y de baja latencia. El hecho de que puedan reprogramarse les permite adaptarse rápidamente a los estándares y protocolos de telecomunicaciones emergentes, especialmente a las arquitecturas de red abierta de acceso por radio (Open RAN). A medida que más operadores de redes y fabricantes de equipos inviertan en infraestructura de conectividad futura, las soluciones basadas en FPGA se utilizarán cada vez más en estaciones base, unidades de procesamiento de señales y plataformas informáticas de borde. La flexibilidad convierte a los FPGA en habilitadores clave de los sistemas de comunicación, listos para implementarse en el futuro en industrias y redes globales.

MERCADO DE ARREGLOS DE PUERTAS PROGRAMABLES DE CAMPOTENDENCIAS

El crecimiento de FPGA integradas y de bajo consumo (eFPGA) emerge como una importante tendencia del mercado

La adopción de FPGA integradas y de bajo consumo (eFPGA) es una tendencia importante que influye en el mercado de FPGA. Se incorporan en diseños de System-on-Chip (SoC), que proporcionan aceleración de hardware versátil en productos de diseño de consumo pequeños y energéticamente eficientes. Se exige especialmente en la electrónica automotriz, el Internet de las cosas (IoT) y la automatización industrial, donde el procesamiento en tiempo real y la lógica reconfigurable son esenciales y deben implementarse sin comprometer la flexibilidad del sistema. Los eFPGA permiten a los fabricantes equilibrar el rendimiento y el consumo de energía sin comprometer la flexibilidad del sistema. Es probable que la adopción de la tecnología eFPGA en la arquitectura de chips genere innovación y nuevos mercados en el sistema global a medida que se implementen más dispositivos inteligentes.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

El rendimiento equilibrado y la asequibilidad impulsan el crecimiento del segmento de gama media

Según el tipo, el mercado se segmenta en gama baja, gama media y gama alta.

El segmento de gama media tuvo la mayor participación de ingresos de 6,73 mil millones de dólares en el mercado global en general en el año 2024. El segmento de gama media representará el 52,44% de la participación de mercado en 2026. El aumento de los ingresos se debe a su rendimiento equilibrado y asequibilidad en una amplia gama de aplicaciones.

De todos los segmentos, los FPGA de alta gama tienen la CAGR más alta del 12,3% en el mercado global. El crecimiento se debe principalmente a la creciente demanda de cargas de trabajo de inteligencia artificial y computación de alto rendimiento.

Por tamaño de nodo

El segmento de 20-90 nm domina el mercado debido a su uso generalizado

Según el tamaño del nodo, el mercado se divide en ≤16 nm, 20-90 nm y >90 nm.

El segmento de 20-90 nm domina con una cuota de mercado de 6.530 millones de dólares. El segmento de 20-90 nm representará el 50,45 % de la cuota de mercado en 2026. El segmento continúa generando los principales ingresos debido a su producción rentable y su uso generalizado.

Los nodos de ≤16 nm tienen la CAGR más alta del mercado global, del 13,5%. El crecimiento del segmento se debe principalmente a que los nodos avanzados y más pequeños permiten un mayor rendimiento y menor consumo de energía para aplicaciones de centros de datos y de inteligencia artificial.

Por tecnología

La flexibilidad y la madurez aumentan el crecimiento del segmento SRAM

Según la tecnología, el mercado se divide en SRAM, antifusible, flash y otros (EEPROM, etc.).

El segmento de FPGA basado en SRAM representó la mayor cuota de mercado de conjuntos de puertas programables en campo con 9.490 millones de dólares en 2024. El crecimiento del segmento se debe principalmente a su flexibilidad y madurez. Se espera que el segmento de FPGA basado en SRAM lidere el mercado, contribuyendo con el 75,58 % a nivel mundial en 2026.

Los FPGA basados en SRAM también representan la mayor CAGR con un 10,9% en el mercado global. El segmento está creciendo más rápidamente debido principalmente a la innovación continua en diseños de alta velocidad y bajo consumo de energía.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La implementación generalizada de infraestructura 5G aumenta el crecimiento del segmento de telecomunicaciones y redes

Según la aplicación, el mercado se divide en telecomunicaciones y redes, centros de datos y HPC, consumo e IoT, automoción, industrial, aeroespacial y defensa, atención sanitaria y otros (energía y servicios públicos, etc.).

El segmento de telecomunicaciones y redes representó la mayor cuota de mercado con 4.040 millones de dólares en 2024. Se espera que el segmento de telecomunicaciones y redes represente el 31,94% del mercado en 2026. El crecimiento del segmento se debe principalmente al despliegue generalizado de infraestructura 5G.

Las aplicaciones de centros de datos y HPC tienen la CAGR más alta del mercado global, con un 13,7%. El crecimiento del segmento se debe principalmente a la aceleración de la IA ycomputación en la nubecrecimiento.

MERCADO DE ARREGLOS DE PUERTAS PROGRAMABLES DE CAMPOPERSPECTIVAS REGIONALES

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

América del Norte mantuvo una fuerte presencia en el mercado global, alcanzando los 3,37 mil millones de dólares en 2025, lo que representa una participación del 24,20%, y se espera que alcance los 3,68 mil millones de dólares en 2026. El crecimiento de la región es atribuible a la adopción de FPGA para IA y computación de alto rendimiento, y a una fuerte presencia en aplicaciones aeroespaciales y de defensa.

Estados Unidos está a la vanguardia del mercado norteamericano, con ingresos previstos de 3.020 millones de dólares en 2026. El crecimiento se puede atribuir a la mayor demanda de informática de alto rendimiento, aceleración de IA, centros de datos e infraestructura 5G.

Europa

En 2025, Europa generó 2.300 millones de dólares, lo que contribuyó con el 16,53 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 2.490 millones de dólares en 2026. El crecimiento de la región es atribuible a la demanda deSistemas avanzados de asistencia al conductor (ADAS), Internet de las cosas (IoT), infraestructura 5G y avances en herramientas de síntesis de alto nivel (HLS).

El Reino Unido, Alemania e Italia son algunos de los principales contribuyentes al crecimiento del mercado, con una participación de ingresos requerida de 410 millones de dólares, 480 millones de dólares y 300 millones de dólares respectivamente para 2026.

Asia Pacífico

Asia Pacific Field Programmable Gate Array Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico se encuentra actualmente a la vanguardia del mercado global. El mercado de Asia Pacífico representó 6.840 millones de dólares en 2025, lo que representa el 49,10% de la industria mundial, y se espera que alcance los 7.540 millones de dólares en 2026.

India y China son los principales contribuyentes al crecimiento del mercado de matrices de puertas programables en campo con una participación de ingresos esperada de 790 millones de dólares y 2640 millones de dólares respectivamente para 2026.

América del Sur y Medio Oriente y África

El mercado de América del Sur está creciendo con una participación esperada de 990 millones de dólares en 2025. El crecimiento de la región es atribuible al despliegue de 5G y 6G y a la informática de alto rendimiento.

En 2025, Oriente Medio y África representaron 420 millones de dólares, lo que representa el 3,05 % del mercado mundial, y se prevé que crezca hasta 470 millones de dólares en 2026. El crecimiento de la región se debe al desarrollo de infraestructura emergente y a la creciente adopción de soluciones basadas en FPGA.

Se prevé que los países del CCG tendrán una cuota de mercado de 150 millones de dólares en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en asociaciones y adquisiciones para mantener sus posiciones en el mercado

Los actores clave en la industria incluyen Advanced Micro Devices, Inc., NVidia Corporation, Achronix Semiconductor Corporation, Intel Corporation, Lattice Semiconductor y QuickLogic Corporation. Las empresas dominan el mercado centrándose en estrategias como adquirir competidores, desarrollar productos avanzados con nuevas tecnologías y formar asociaciones y colaboraciones estratégicas con otros proveedores de tecnología en áreas como IA, centros de datos y 5G. Otros actores clave, incluidos Lattice Semiconductor, Microchip Technology y QuickLogic, también están ampliando sus carteras de productos, centrándose en la innovación y creando soluciones para abordar las necesidades cambiantes de diversas industrias.

LISTA DE LLAVESARREGLO DE PUERTA PROGRAMABLE EN CAMPOEMPRESAS PERFILADAS

- Microdispositivos avanzados, Inc.(A NOSOTROS.)

- NVidia Corporation (EE.UU.)

- Corporación de semiconductores Achronix(A NOSOTROS.)

- Corporación Intel (EE.UU.)

- Semiconductor de celosía(A NOSOTROS.)

- Corporación QuickLogic(A NOSOTROS.)

- Semiconductores GOWIN (China)

- Broadcom Inc. (EE. UU.)

- Synopsys, Inc. (EE. UU.)

- Xilinx, Inc. (EE. UU.)

- Tecnología de microchips (EE. UU.)

- Corporación Altera(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre 2025-Lattice Semiconductor, el líder programable de baja potencia, presentó la familia Lattice MachXO5™-NX TDQ, los primeros FPGA de control seguro de la industria con soporte completo para criptografía poscuántica (PQC) compatible con el algoritmo de seguridad nacional comercial (CNSA) 2.0. Construidos sobre la galardonada plataforma Lattice Nexus™, los FPGA MachXO5-NX TDQ ofrecen seguridad, confiabilidad y flexibilidad inigualables para aplicaciones de computación, comunicaciones, industriales y automotrices a medida que aumenta la amenaza de ciberataques cuánticos.

- mayo 2025- Microchip Technology lanzó PolarFire® Core Field-Programmable Gate Arrays (FPGA) y System on Chips (SoC). Los nuevos dispositivos son un derivado de las familias básicas PolarFire y reducen los costos para el cliente hasta en un 30 por ciento al optimizar las funciones y eliminar los transceptores integrados.

- Abril 2025-Intel Corporation anunció que ha llegado a un acuerdo definitivo para vender el 51% de su negocio Altera a Silver Lake, líder mundial en inversión en tecnología. La transacción, que valora a Altera en 8.750 millones de dólares, establece la independencia operativa de Altera y la convierte en la FPGA (matriz de puertas programables en campo) puramente más grande.semiconductorempresa de soluciones.

- febrero 2025-Everspin Technologies, Inc., el desarrollador y fabricante líder mundial de soluciones de memoria persistente Magnetorresistive Random Access Memory (MRAM), anunció que su PERSYST MRAM ahora está validado para su configuración en todos los Lattice Semiconductor Field Programmable Gate Arrays (FPGA). Esta validación, habilitada a través del paquete de software Lattice Radiant™, destaca el papel de MRAM como un dispositivo de memoria de configuración robusto y confiable para una amplia gama de aplicaciones en industrias como la industrial, aeroespacial, militar y automotriz.

- noviembre 2021-Renesas Electronics Corporation, un importante proveedor de soluciones avanzadas de semiconductores, anunció que ingresa al mercado de matrices de puertas programables en campo (FPGA) con una nueva línea de dispositivos de muy bajo costo y muy bajo consumo. La familia ForgeFPGA™ abordará la necesidad del mercado desatendido de cantidades relativamente pequeñas de lógica programable que puedan diseñarse de manera rápida y eficiente en aplicaciones sensibles a los costos.

COBERTURA DEL INFORME

El informe de mercado global de matrices de puertas programables en campo proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas destacadas, modos de implementación, tipos y usuarios finales del producto. Además de esto, ofrece información sobre las tendencias del mercado de matrices de puertas programables en campo y destaca desarrollos clave de la industria y análisis de participación de mercado para empresas clave. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Índice de crecimiento |

CAGR del 9,88% entre 2026 y 2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por Tipo, Tamaño de nodo, Tecnología, Aplicación y región |

|

Por Tipo |

· Gama baja · Gama media · Gama alta |

|

Por tamaño de nodo |

· ≤16nm · 20-90 nm · >90 nm |

|

Por Tecnología |

· SRAM · Antifusible · Destello · Otros (EEPROM, etc.) |

|

Por Solicitud |

· Telecomunicaciones y redes · Centro de datos y HPC · Consumo e IoT · Automoción · Industriales · Aeroespacial y Defensa · Cuidado de la salud · Otros (Energía y Utilities, etc. |

|

Por región |

· América del Norte (por tipo, tamaño de nodo, tecnología, aplicación y país/subregión) o EE. UU. (Por aplicación) o Canadá (por solicitud) o México (Por Aplicación) · Europa (por tipo, tamaño de nodo, tecnología, aplicación y país/subregión) o Reino Unido (por aplicación) o Alemania (por solicitud) o Francia (Por solicitud) o Italia (por solicitud) o España (Por Aplicación) o Rusia (Por aplicación) o Benelux (por aplicación) o Nórdicos (por aplicación) o Resto de Europa · Asia Pacífico (por tipo, tamaño de nodo, tecnología, aplicación y país/subregión) o China (por aplicación) o Japón (por solicitud) o India (por solicitud) o Corea del Sur (por solicitud) o ASEAN (por aplicación) o Oceanía (Por aplicación) o Resto de Asia Pacífico · América del Sur (por tipo, tamaño de nodo, tecnología, aplicación y país/subregión) o Argentina (Por Aplicación) o Brasil (Por aplicación) o Resto de Sudamérica Medio Oriente y África (por tipo, tamaño de nodo, tecnología, aplicación y país/subregión) o Turquía (por solicitud) o Israel (por solicitud) o GCC (por aplicación) o Norte de África (por aplicación) o Sudáfrica (por solicitud) o Resto de Medio Oriente y África |

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 13.920 millones de dólares en 2025 y se prevé que alcance los 32.460 millones de dólares en 2034.

Se espera que el mercado muestre un crecimiento constante a una tasa compuesta anual del 9,88% durante el período previsto.

La creciente demanda de inteligencia artificial, aprendizaje automático y centros de datos está acelerando el crecimiento del mercado.

Advanced Micro Devices, Inc., NVidia Corporation, Achronix Semiconductor Corporation, Intel Corporation, Lattice Semiconductor y QuickLogic Corporation son algunos de los principales actores del mercado.

La región de Asia Pacífico tenía la mayor cuota de mercado.

Asia Pacífico estaba valorada en 6.840 millones de dólares en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.