Tamaño del mercado de Filler Masterbatch, participación y análisis de la industria, por polímeros portadores (polietileno (PE) y polipropileno (PP)), por industria de uso final (embalaje, automoción, edificación y construcción, agricultura, bienes de consumo y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

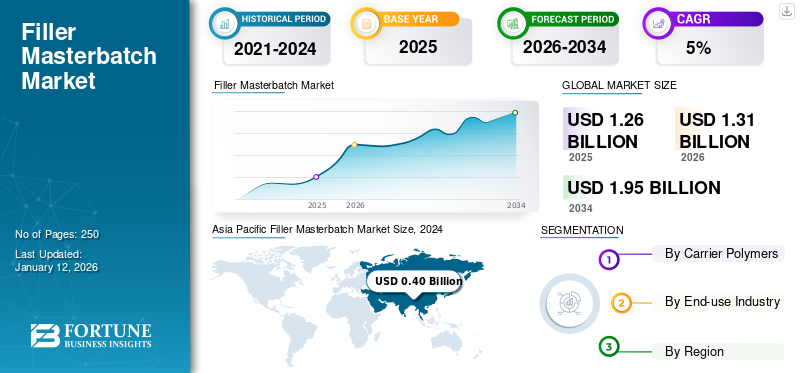

El tamaño del mercado mundial de masterbatch de relleno se valoró en 1,26 mil millones de dólares en 2025 y se prevé que crezca de 1,31 mil millones de dólares en 2026 a 1,95 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5% durante el período previsto. Asia Pacífico dominó el mercado de masterbatch de relleno con una participación de mercado del 33% en 2025.

El masterbatch de relleno es una mezcla concentrada de rellenos y una resina portadora de polímeros comúnmente utilizada en la industria del plástico para modificar y mejorar las propiedades de los polímeros. La incorporación de cargas más baratas ayuda a reducir los costos de producción al reemplazar una parte del polímero más caro. Además, estos masterbatches mejoran propiedades físicas como rigidez, durabilidad y resistencia al impacto. El uso creciente de cargas comunes como carbonato de calcio, talco, arcilla, mica ydióxido de titanioSe prevé que impulse el crecimiento del mercado a nivel mundial en los próximos años.

Plastika Kritis S.A., Plastiblends India Ltd., LyondellBasell Industries y Plasmix, Megaplast son los actores clave que operan en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado global de Masterbatch de relleno

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 1.260 millones de dólares

- Tamaño del mercado en 2026: 1.310 millones de dólares

- Tamaño del mercado previsto para 2034: 1.950 millones de dólares

- CAGR: 33% de 2026 a 2034

Cuota de mercado:

- Asia Pacífico dominó el mercado de masterbatch de relleno con una participación del 33,06 % en 2025, impulsada por la expansión de los sectores industriales y la creciente demanda de productos plásticos asequibles en China, India y Vietnam.

- Por polímero portador, se espera que el polietileno (PE) conserve la mayor participación de mercado en 2025, respaldado por la fuerte demanda del sector del embalaje y su capacidad para mejorar la resistencia mecánica, la resistencia a la perforación y el rendimiento general de la película.

Aspectos destacados clave del país:

- China: Lidera el mercado con capacidades de fabricación a gran escala, alta producción de plástico y un uso creciente de rellenos rentables en aplicaciones de embalaje, construcción y automoción.

- Estados Unidos: El crecimiento está respaldado por la demanda de componentes automotrices livianos, innovaciones en empaques sustentables y una fuerte producción nacional de plástico.

- India: La creciente demanda de las industrias de embalaje, construcción y agricultura, junto con las iniciativas gubernamentales que promueven plásticos rentables y sostenibles, está impulsando la expansión del mercado.

- Europa: El crecimiento está impulsado por las regulaciones de sostenibilidad que fomentan los plásticos ecológicos y la adopción de masterbatches de relleno centrados en el rendimiento en diversas aplicaciones industriales.

TENDENCIAS DEL MERCADO DE LLENADORES MASTERBATCH

Las iniciativas de sostenibilidad y el cambio hacia soluciones ecológicas son tendencias destacadas

El enfoque global en la sostenibilidad es una tendencia clave en el mercado. Regulaciones como el Plan de Acción de Economía Circular de la Unión Europea y la Ley para Liberarse de la Contaminación Plástica de Estados Unidos están alentando a los fabricantes a adoptar soluciones más sostenibles. Estos masterbatches permiten a las empresas alcanzar sus objetivos de sostenibilidad al reducir el uso de vírgenes.plásticoy promover los esfuerzos de reciclaje.

Muchas empresas están desarrollando ahora masterbatches de relleno de carbonato de calcio derivados de fuentes naturales y renovables o integrando rellenos biodegradables como almidón o materiales a base de PLA. Por ejemplo, en elembalajeEn el sector, las marcas están utilizando estos rellenos ecológicos en bolsas de compras y películas agrícolas para minimizar su huella ambiental y mejorar la compostabilidad. Esto les ayuda a alinearse con iniciativas globales como el Acuerdo Verde de la UE y las Normas de Gestión de Residuos Plásticos de la India.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Reducción de costos en el procesamiento de polímeros para impulsar el crecimiento del mercado

El creciente énfasis en reducir los costos de producción manteniendo la calidad ha llevado a una mayor adopción de rellenos.lotes maestrosen diversas industrias. Al utilizar rellenos de bajo costo, como carbonato de calcio y talco, los fabricantes pueden lograr importantes ahorros de costos y al mismo tiempo producir productos plásticos de alta calidad.

Por ejemplo, en la producción de sacos tejidos de polipropileno (PP), los fabricantes incorporan un masterbatch de relleno de carbonato de calcio entre un 20% y un 30% para reducir la dependencia de la resina de PP virgen. Esta práctica puede reducir los costos de materia prima entre un 15% y un 20% y, al mismo tiempo, mejorar propiedades como la rigidez y la imprimibilidad. Como resultado, el producto final se vuelve más asequible y funcional.

Descargar muestra gratuita para conocer más sobre este informe.

RESTRICCIONES DEL MERCADO

La volatilidad de los precios de las materias primas y las preocupaciones sobre la calidad limitarán la expansión del mercado

Las fluctuaciones en los precios de los rellenos y polímeros, impulsadas por las condiciones del mercado o las interrupciones de la cadena de suministro, pueden afectar significativamente los costos generales de producción, lo que genera inestabilidad de precios. Además, una mala dispersión y el uso de rellenos de calidad inferior pueden comprometer la calidad del producto. Por ejemplo, en aplicaciones de película delgada, como bolsas de supermercado, una dispersión inadecuada de los rellenos puede provocar problemas como poros, resistencia a la tracción reducida y espesor de película desigual. Estos defectos pueden provocar una alta tasa de rechazo durante los controles de calidad y un aumento de las quejas de los clientes, lo que obliga a las empresas a invertir en tecnologías mejoradas de composición y dispersión o arriesgarse a perder contratos.

OPORTUNIDADES DE MERCADO

Centrarse en rellenos biodegradables y reciclados para impactar positivamente el crecimiento del mercado

A medida que crece la demanda de plásticos especializados, el mercado está evolucionando con productos avanzados que ofrecen propiedades mejoradas, como resistencia a los rayos UV, efectos antimicrobianos y mayor capacidad de carga. Se espera que estos avances impulsen un mayor crecimiento del mercado a medida que las industrias exijan soluciones más orientadas al rendimiento.

Con las crecientes prohibiciones sobre los plásticos de un solo uso, las empresas están creando masterbatches que contienen cargas minerales recicladas o polímeros biodegradables que se descomponen de forma segura en el medio ambiente. Por ejemplo, algunos proveedores ofrecen masterbatches de carbonato de calcio que mejoran la biodegradabilidad depolietilenopelículas, lo que permite a las empresas de embalaje comercializar productos “ecológicos” o “verdes” y ganarse a consumidores conscientes del medio ambiente. Se están realizando inversiones en investigación y desarrollo para crear masterbatches de relleno biodegradables y ecológicos que satisfagan la creciente demanda de materiales sostenibles.

DESAFÍOS DEL MERCADO

Es probable que las limitaciones técnicas del uso de masterbatches en plásticos obstaculicen el crecimiento del mercado

Equilibrar las características de rendimiento de los masterbatches de relleno mientras se incorporan grandes cantidades de rellenos puede resultar complejo. Un exceso de rellenos puede cambiar las propiedades físicas de los plásticos, haciéndolos inadecuados para determinadas aplicaciones.

Por ejemplo, en el sector de la automoción, los fabricantes pretenden aumentar el uso de rellenos para reducir costes y peso en los componentes plásticos interiores. Sin embargo, agregar demasiado talco o carbonato de calcio puede disminuir la resistencia al impacto, haciendo que las piezas se vuelvan quebradizas y más propensas a agrietarse. Para abordar este problema, los formuladores deben desarrollar agentes de acoplamiento especializados o tratamientos de superficie para rellenos para mantener la dureza y al mismo tiempo lograr los ahorros de costos deseados.

Análisis de segmentación

Por polímeros portadores

Aplicaciones crecientes en las industrias alimentaria, de comercio electrónico y minorista para impulsar el segmento del polietileno (PE)

Según los polímeros portadores, el mercado se clasifica en Polietileno (PE) y Polipropileno (PP).

El segmento de polietileno (PE) representó una cuota de mercado considerablemente mayor, impulsado por la fuerte demanda del sector del embalaje. Con la creciente demanda de envases flexibles en los sectores de alimentación, comercio electrónico y venta minorista, el uso de polietileno (PE) va en aumento. Esta tendencia ayuda a los fabricantes a alcanzar sus objetivos de costos y rendimiento. Los rellenos mejoran la resistencia mecánica, la resistencia a la perforación y el espesor de las películas de PE, lo que, a su vez, reduce el desperdicio y mejora el rendimiento general de la película.

Se espera que el segmento de polipropileno (PP) experimente un crecimiento constante durante el período de pronóstico. Las bolsas tejidas de PP, las bolsas gigantes y las cintas de rafia utilizan entre un 20% y un 30% de masterbatch de relleno para reducir los costos de producción. Esto proporciona a los fabricantes una importante ventaja de precios, especialmente en mercados sensibles a los precios, como el de la agricultura, el cemento y el envasado de fertilizantes. En aplicaciones como interiores de automóviles y electrodomésticos (como piezas de lavadoras), el PP con masterbatch de relleno ofrece componentes ligeros pero resistentes, lo que mejora la rentabilidad.

Por industria de uso final

Necesidad de materiales de embalaje ligeros y rentables para impulsar el crecimiento del segmento de embalaje

El mercado está segmentado, por industria de uso final, en embalaje, automoción, edificación y construcción, bienes de consumo, agricultura y otros.

El segmento de envases dominó el mercado en 2024. A medida que aumenta la demanda de envases, particularmente en los sectores de alimentos y bebidas, venta minorista y comercio electrónico, la necesidad de materiales de embalaje livianos y rentables se vuelve más crítica. El uso de masterbatches de relleno permite a los fabricantes reducir costos sin dejar de cumplir con los estándares de rendimiento.

Se prevé que el segmento de edificación y construcción experimente un crecimiento significativo durante el período de pronóstico. La creciente demanda de materiales plásticos en aplicaciones de construcción, como aislamientos, tuberías y perfiles de ventanas, está impulsando el aumento de los masterbatches de relleno en este sector. Además, se espera que el enfoque en soluciones rentables y propiedades de rendimiento mejoradas en los plásticos de construcción mejore aún más el crecimiento del mercado de masterbatch de relleno.

Se espera que el segmento de bienes de consumo experimente un crecimiento significativo. La clase media en expansión y el aumento del ingreso disponible en los mercados emergentes han creado una demanda sustancial de bienes de consumo fabricados con plástico, incluidos productos electrónicos, electrodomésticos y productos de cuidado personal. Estos masterbatches se utilizan para reducir los costos de producción manteniendo la calidad y durabilidad de estos productos.

Perspectivas regionales del mercado de Filler Masterbatch

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Filler Masterbatch Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico dominó el mercado con una valoración de 420 millones de dólares en 2025 y 430 millones de dólares en 2026. Los principales contribuyentes, entre ellos China, India y Vietnam, tienen sectores industriales en expansión y una demanda creciente de productos plásticos asequibles. Los principales impulsores del mercado en estos países incluyen las industrias del embalaje, la construcción y la automoción.

América del norte

América del Norte está experimentando un crecimiento significativo debido a la creciente demanda en los sectores de la automoción y la construcción. El énfasis en materiales livianos y plásticos sustentables está impulsando la demanda de masterbatches en la región. Estados Unidos lidera el mercado norteamericano de masterbatch de relleno, impulsado por la fuerte demanda de producción de plástico. Además, la creciente necesidad de componentes automotrices livianos y las innovaciones en embalaje sosteniblealimenta aún más la demanda de masterbatches centrados en el rendimiento.

Europa

Europa es otra región clave, con Alemania a la cabeza del mercado. El enfoque en la sostenibilidad y la creciente demanda de plásticos ecológicos y de alto rendimiento han llevado al uso de masterbatches de relleno en diversas aplicaciones.

América Latina

América Latina está experimentando un crecimiento constante. Países como Brasil, un actor clave en la región, están presenciando avances impulsados por la expansión de las industrias automotriz y de embalaje. La creciente urbanización y la industrialización están aumentando la demanda de productos en esta área.

Medio Oriente y África

Oriente Medio, especialmente Arabia Saudita, se muestra prometedor debido a su diversificación hacia industrias más allá del petróleo, incluido el desarrollo y la construcción de infraestructura, que utilizan masterbatches en diversas aplicaciones.

PAISAJE COMPETITIVO

Actores clave de la industria

Empresas clave que adoptan estrategias de innovación para ganar competencia

El mercado global está fragmentado con empresas como Plastika Kritis S.A., Plastiblends India Ltd., LyondellBasell Industries, Plasmix, Megaplast y otras, junto con pequeños y medianos actores regionales que operan en diferentes partes del mundo. Empresas clave han establecido una fuerte presencia geográfica en todo el mundo. Tienen tecnologías avanzadas y ofertas de productos para ganar competencia en el mercado.

LISTA DE LLAVES EMPRESAS DE LLENADO MASTERBATCH PERFILADAS

- Plastika Kritis S.A.(Grecia)

- Plastiblends India Ltd.(India)

- Industrias LyondellBasell (Países Bajos)

- Plasmix (India)

- Soluciones de plástico GCR(España)

- Shivam Polychem (India)

- megaplasto(Vietnam)

- Masterbatch JSC de EE. UU. (Vietnam)

- Bajaj Plast Pvt. Limitado. Ltd. (India)

- Alok Masterbatches Pvt. Limitado. Ltd. (India)

COBERTURA DEL INFORME

El análisis del mercado global proporciona el tamaño del mercado y el pronóstico de todos los segmentos incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre masterbatches de relleno en regiones/países clave, desarrollos clave de la industria, lanzamientos de nuevos productos, detalles sobre asociaciones y fusiones y adquisiciones. Cubre un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5% entre 2026 y 2034 |

|

Unidad |

Valor (miles de millones de dólares) y volumen (kilotones) |

|

Segmentación |

Por polímeros portadores

|

|

Por industria de uso final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 1.310 millones de dólares en 2026 y se prevé que registre una valoración de 1.950 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 420 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5% durante el período previsto de 2026-2034.

En 2025, el segmento del polietileno (PE) lideró el mercado, por polímeros portadores.

Se espera que los avances tecnológicos impulsen el crecimiento del mercado a medida que las industrias exigen soluciones más orientadas al rendimiento.

Plastika Kritis S.A., Plastiblends India Ltd., LyondellBasell Industries, Plasmix y Megaplast son los principales actores del mercado.

Asia Pacífico dominó el mercado en 2025.

Se espera que el creciente enfoque en reducir los costos de producción manteniendo la calidad favorezca la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados