Tamaño del mercado de antenas planas, participación y análisis de la industria, por tipo de instalación (interior/montada en ventana, fija para exteriores, vehicular/móvil, a bordo de barcos, aerotransportada y táctica robusta), por tecnología (antena de panel plano integrada, fija pasiva y orientable electrónicamente, sistemas de retorno y otros), por banda de frecuencia (sub-6 GHz, onda milimétrica (24-100 GHz) y otros), por aplicación (acceso inalámbrico fijo, retorno de onda milimétrica, satélite) Fijo terrestre, conectividad marítima y otros), por usuario final (operadores de telecomunica

Tamaño del mercado de antenas planas y perspectivas futuras

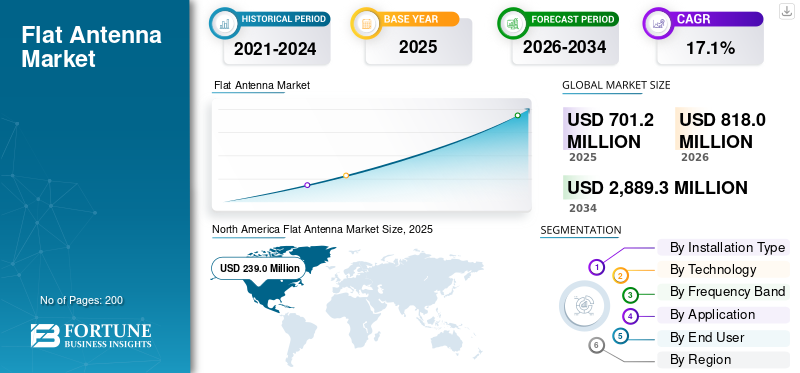

El tamaño del mercado de antenas planas se valoró en 701,2 millones de dólares en 2025. Se prevé que el mercado crezca de 818,0 millones de dólares en 2026 a 2.889,3 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 17,1% durante el período previsto. América del Norte dominó el mercado de antenas planas con una cuota de mercado del 34,08% en 2025.

El mercado mundial de antenas planas incluye hardware de antenas de forma plana y de bajo perfil y sistemas de terminales integrados utilizados en aplicaciones de acceso inalámbrico fijo, backhaul, conectividad satelital, aviación, marítima y de defensa. El mercado está creciendo a medida que los operadores y usuarios finales requieren mayor ancho de banda en un formato más pequeño, liviano y fácil de instalar que el tradicional.antenasistemas. La demanda está aumentando debido a la expansión de la red inalámbrica fija 5G y el backhaul mmWave, así como al uso cada vez mayor de terminales satelitales orientables electrónicamente para movilidad y conectividad remota.

Empresas clave están dando forma al mercado ampliando activamente los casos de uso de antenas planas. Intellian y Hughes están mejorando el segmento de terminales satelitales con implementaciones de pantalla plana enfocadas en LEO. Kymeta está promoviendo la adopción en defensa y conectividad móvil. Mientras tanto, empresas como Gapwaves y Ceragon están aumentando la demanda de antenas planas en 5G y backhaul de transporte, moviendo el mercado de pruebas de nicho a un despliegue comercial más amplio.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de antenas planas

- Tamaño del mercado en 2025: 701,2 millones de dólares

- Tamaño del mercado 2026: USD 818,0 millones

- Tamaño del mercado previsto para 2034: 2.889,3 millones de dólares

- CAGR: 17,1% entre 2026 y 2034

- América del Norte dominó el mercado de antenas planas con una participación del 34,08% en 2025.

- Se proyecta que el segmento aéreo crecerá a una tasa compuesta anual del 20,3% durante el período previsto.

- Se proyecta que el segmento de nodos de backhaul integrados de radio y pantalla plana crecerá a una tasa compuesta anual del 19,8% durante el período previsto.

América del norte

Lideró el mercado con una participación del 34,08% en 2025.

Europa

Ocupó el tercer mercado más grande y se prevé que crecerá a una tasa compuesta anual del 15,8%.

Asia Pacífico

El segundo mercado más grande, que se prevé que crezca a una tasa compuesta anual del 19,7%.

A NOSOTROS

El mercado estaba valorado en 216,0 millones de dólares en 2025.

Japón

El mercado estaba valorado en 28,2 millones de dólares en 2025.

Leer más

TENDENCIAS DEL MERCADO DE ANTENAS PLANAS

El cambio hacia antenas de pantalla plana orientables electrónicamente está impulsando el crecimiento del mercado

Una de las principales tendencias del mercado es el cambio de sistemas más voluminosos y gobernados mecánicamente a antenas de panel plano orientables electrónicamente diseñadas para conectividad LEO y multiórbita. Esta tendencia se atribuye a la necesidad de los operadores de sistemas de antenas más livianos y de perfil más bajo que proporcionen enlaces de alta velocidad en casos de uso de movilidad terrestre, marítima, empresarial y de aviación sin la complejidad de las piezas móviles. Esta tendencia se nota en los lanzamientos de productos comerciales y en las aprobaciones de redes.

En marzo de 2025, Intellian y Eutelsat Group anunciaron que los nuevos Enterprise Flat Panels de Intellian estaban disponibles comercialmente en la red OneWeb LEO de Eutelsat, cubriendo aplicaciones terrestres fijas, de movilidad terrestre y marítimas.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

El crecimiento de las redes de satélites LEO y los sistemas de comunicación centrados en la movilidad impulsa el crecimiento del mercado

El rápido desarrollo deSatélites LEOy la creciente demanda de sistemas de comunicación de alta velocidad en aviación, telefonía móvil terrestre, empresas y conectividad remota están impulsando el crecimiento del mercado. Los sistemas de antena tradicionales son menos adecuados para este cambio, ya que los operadores requieren hardware de bajo perfil que sea más fácil de instalar, más liviano y más adecuado para plataformas móviles. Como resultado, la demanda de antenas de panel plano está creciendo, ya que se alinean mejor con la nueva estructura de la red satelital que los modelos más antiguos con dirección mecánica.

En marzo de 2025, United Airlines instaló Starlink en su primer avión regional. Esperaban equipar más de 40 aviones regionales cada mes hasta finales de 2025, lo que destaca el tamaño más pequeño del equipo, su menor peso y su instalación más rápida en comparación con los equipos que no son de Starlink.

RESTRICCIONES DEL MERCADO

Los largos ciclos de certificación y aprobación de la red limitan el crecimiento del mercado

Las principales limitaciones del mercado son que la comercialización no depende sólo del lanzamiento de un producto. Muchos sistemas de antenas de panel plano, especialmente aquellos vinculados a sistemas de comunicación por satélite, requieren validación del operador, aprobación de la red, pruebas de integración y calificación de campo antes de su comercialización. Este proceso ralentiza la generación de ingresos, alarga los plazos de los productos y aumenta los costos de desarrollo para los proveedores que buscan ingresar o crecer en el mercado. En un mercado donde el rendimiento de alta velocidad, la compatibilidad con múltiples órbitas y la confiabilidad son importantes, los ciclos de aprobación pueden generar retrasos significativos, lo que obstaculiza el crecimiento del mercado de antenas planas.

OPORTUNIDADES DE MERCADO

La expansión del acceso inalámbrico fijo 5G y el backhaul mmWave está creando una sólida oportunidad comercial

Una importante oportunidad de mercado va más allá del mero satélite. A medida que los operadores amplían el acceso inalámbrico fijo y mejoran los sistemas de comunicación para lograr un backhaul de mayor capacidad, el caso de uso de las antenas planas se vuelve mucho más amplio. Los sistemas de antenas de bajo perfil son cada vez más adecuados para equipos de clientes en exteriores, enlaces de transporte urbano densos y extensión de redes en áreas donde la fibra es limitada o costosa. Esto crea una oportunidad de mercado para los proveedores de antenas planas, especialmente a medida que la demanda cambia hacia hardware compacto que pueda soportar enlaces de alta velocidad sin el tamaño de los sistemas de antena tradicionales.

DESAFÍOS DEL MERCADO

Ampliar la producción y construir una cadena de suministro estable sigue siendo un desafío importante

Los sistemas de antenas de panel plano, especialmente los diseños orientables electrónicamente para sistemas de comunicación de alta velocidad, dependen de arquitecturas de RF complejas, componentes especializados y una cadena de suministro menos desarrollada que la de los productos de antena tradicionales. Esta situación dificulta el aumento de la producción, aumenta la presión sobre los costos y aumenta el riesgo de que incluso las empresas técnicamente sólidas tengan dificultades para convertir la innovación de productos en un crecimiento constante del mercado.

Impacto de la guerra actual

La guerra en curso en múltiples regiones está aumentando la demanda de sistemas de antenas planas seguros, móviles y resistentes

Se espera que el impacto de la guerra actual en el mercado sea más amplio que el de la guerra entre Rusia y Ucrania por sí sola. El mercado también está influenciado por los efectos indirectos de los conflictos entre Estados Unidos, Israel e Irán, así como por las demandas militares en Medio Oriente y otras áreas en disputa. En estas regiones, los gobiernos se están centrando en sistemas de comunicación más rápidos y confiables para la movilidad terrestre, aérea, marítima y táctica. Este cambio impulsa directamente la adopción de antenas planas. Estos sistemas son compactos, más fáciles de configurar y mejores para garantizar la seguridad.satéliteAcceso a la red en entornos cambiantes. El SIPRI informó que el gasto militar mundial alcanzó los 2,718 billones de dólares en 2024, lo que supone el mayor aumento anual desde el final de la Guerra Fría, con un crecimiento particularmente rápido en Europa y Oriente Medio. IISS también mencionó que The Military Balance 2025 aborda tanto la actual invasión rusa de Ucrania como el uso de misiles balísticos y de crucero por parte de los hutíes. Esto pone de relieve cómo varias zonas de conflicto activo están afectando ahora a las compras y la planificación operativa de la defensa.

Análisis de segmentación

Por tipo de instalación

El segmento fijo exterior domina el mercado debido a la fuerte demanda de backhaul e inalámbrico fijo

En términos del tipo de instalación, el mercado se clasifica en interior/montado en ventana, exterior fijo, vehículo/móvil, a bordo de barcos, aerotransportado y táctico reforzado.

El segmento fijo exterior lidera el mercado, ya que se centra en las aplicaciones comerciales más importantes, especialmente acceso de banda ancha, backhaul de telecomunicaciones y sistemas de comunicación de sitio fijo, por lo que los operadores suelen elegir sistemas de antena fija exterior para sus implementaciones. Se pueden instalar en paredes, postes, tejados y exteriores de edificios. Esta configuración proporciona un rendimiento de alta velocidad más estable en comparación con las opciones para interiores, especialmente en áreas donde la fibra es limitada o costosa.

Se espera que el segmento aéreo crezca a una tasa compuesta anual del 20,3% durante el período previsto.

Por tecnología

El segmento de antenas pasivas fijas de panel plano domina debido a su menor costo y mayor ajuste en las implementaciones de banda ancha fija

Según la tecnología, el mercado se clasifica en antenas de panel plano orientables electrónicamente, antenas de panel plano fijas pasivas, nodos de backhaul de panel plano y radio integrados, sistemas de antena de panel plano y terminal integrado, y otros.

El segmento de antenas pasivas fijas de panel plano tiene la mayor cuota de mercado de antenas planas, ya que se adaptan bien al lado del volumen. En el acceso inalámbrico fijo, los enlaces de banda ancha al aire libre y los sistemas de comunicación basados en sitios, los operadores suelen elegir soluciones de antena que son más simples, más fáciles de instalar y más económicas que las plataformas dirigidas electrónicamente. La mayoría de las implementaciones todavía ocurren en ubicaciones fijas, en lugar de casos de movilidad de alto nivel. Como resultado, los diseños fijos pasivos continúan dominando el mercado al ofrecer escala, practicidad y un perfil de costos más favorable para la expansión de la banda ancha.

Se espera que el segmento de nodos de backhaul integrados de radio y pantalla plana crezca a una tasa compuesta anual del 19,8% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por banda de frecuencia

El segmento sub-6 GHz domina el mercado debido a una cobertura de red más amplia y una implementación a gran escala más sencilla

Según la banda de frecuencia, el mercado se segmenta en Sub-6 GHz, mmWave (24-100 GHz), banda Ku, banda Ka y otras.

Sub-6 GHz lidera el mercado porque proporciona un equilibrio práctico entre cobertura, capacidad y costo. En el acceso de banda ancha y los sistemas de comunicación de sitios fijos, los operadores necesitan antenas que puedan cubrir áreas geográficas más grandes y funcionar bien en entornos urbanos, suburbanos y rurales sin los límites de alcance más estrictos de mmWave. Esto convierte a Sub-6 GHz en la banda de frecuencia más popular, aparte de las bandas Ku, K y Ka, en el mercado. Además, los operadores se están expandiendoacceso inalámbrico fijo, receptores exteriores y sistemas de antenas de panel plano estándar en lugar de centrarse únicamente en movilidad premium o configuraciones de nicho de alta frecuencia, logrando así el dominio del segmento.

El segmento mmWave (24-100 GHz) es el de más rápido crecimiento y se espera que crezca a una tasa compuesta anual del 20,2% durante el período previsto.

Por aplicación

El segmento de acceso inalámbrico fijo (FWA) domina debido a una mayor expansión de la banda ancha

Según la aplicación, el mercado se segmenta en acceso inalámbrico fijo (FWA), backhaul/transporte mmWave, movilidad terrestre y fija por satélite, conectividad marítima, conectividad aérea y otros.

El segmento de acceso inalámbrico fijo (FWA) lidera el mercado, ya que es el caso de uso de mayor volumen para el despliegue de banda ancha convencional. Los operadores están utilizando FWA para ofrecer conectividad de alta velocidad más rápido que la fibra en muchas áreas urbanas, suburbanas y rurales. Esto mantiene alta la demanda de sistemas compactos de antenas de panel plano fijo y para exteriores. Además, en comparación con las aplicaciones aéreas, marítimas o puramente tácticas, FWA tiene una base comercial más amplia, costos de implementación más consistentes y un papel más importante en los sistemas de comunicación cotidianos.

La conectividad aérea es el segmento de más rápido crecimiento en el mercado y crecerá a una tasa compuesta anual del 20,9% durante el período previsto.

Por usuario final

El segmento de operadores de telecomunicaciones/ISP domina debido a los despliegues de redes a gran escala y la demanda recurrente de banda ancha

Según el usuario final, el mercado se segmenta en operadores de telecomunicaciones/ISP, gobierno y defensa, aviación comercial y otros.

Los operadores de telecomunicaciones/ISP tienen la mayor cuota de mercado, ya que son los principales compradores de hardware de antena plana para acceso inalámbrico fijo, backhaul y sistemas de comunicación de banda ancha en exteriores. A diferencia de los usuarios de la aviación, el mar o la defensa, los operadores implementan sistemas de antenas en volúmenes mucho mayores con ciclos de implementación más consistentes. Además, necesitan ampliar la cobertura de alta velocidad más rápido que la fibra. Como resultado, este grupo de usuarios finales posee la base comercial más grande y mantiene una ventaja sobre otros segmentos en valor de mercado general.

Se espera que el segmento de aviación comercial crezca a una tasa compuesta anual del 21,1% durante el período previsto.

Perspectiva regional del mercado de antenas planas

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo (Oriente Medio, África y América Latina).

América del norte

North America Flat Antenna Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tenía el 34,08% de la cuota de mercado en 2025, ya que combina dos de los mayores motores de ingresos de la industria: el despliegue de acceso inalámbrico fijo a gran escala y la adopción más rápida de sistemas avanzados de comunicación por satélite. Además, la región tiene una combinación más sólida de expansión de banda ancha liderada por operadores, conectividad empresarial premium, actualizaciones de aviación y uso temprano de sistemas de antenas de panel plano para aplicaciones de alta velocidad que la mayoría de las otras regiones, lo que resulta en un dominio regional.

Mercado de antenas planas de EE. UU.

Sobre la base de la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense se valoró en 216,0 millones de dólares en 2025, creciendo a una tasa compuesta anual del 15,2% durante el período previsto.

Europa

Europa ocupó la tercera mayor cuota de mercado en 2025 y se prevé que crezca a una tasa compuesta anual del 15,8% durante el período previsto. El crecimiento regional es impulsado por una combinación de expansión inalámbrica fija, conectividad empresarial vinculada a satélites, actualizaciones de la aviación y demanda de defensa de sistemas de comunicación confiables. Además, en el ámbito de las telecomunicaciones, el mercado sigue beneficiándose del actual despliegue de 5G, y la cobertura 5G de banda media de Europa superará el 50% de la población a finales de 2024. Mientras tanto, el sector satelital está ganando importancia a medida que los terminales de pantalla plana se utilizan cada vez más en aplicaciones terrestres fijas, de movilidad terrestre, marítimas y gubernamentales. Además, Europa también se centra más enseguridadque muchas otras regiones. Esto es importante ya que el aumento del gasto en defensa suele respaldar sistemas de antenas de bajo perfil, móviles y de rápido despliegue.

Mercado de antenas planas de Francia

El mercado francés alcanzó aproximadamente 24,5 millones de dólares en 2025, lo que equivale a alrededor del 14,93% de los ingresos de la industria.

Mercado de antenas planas de Alemania

El mercado alemán alcanzó los 30,3 millones de dólares en 2025, lo que representa aproximadamente el 18,44% de los ingresos globales.

Asia Pacífico

Asia Pacífico es el segundo mercado más grande y se prevé que crezca a una tasa compuesta anual del 19,7% durante el período previsto. La región lidera el mercado en crecimiento de volumen, ya que combina un amplio desarrollo de infraestructura de telecomunicaciones con varios patrones de demanda a nivel nacional. Japón, Corea del Sur y Australia están más avanzados en 5G. Otros todavía están trabajando para ampliar el acceso a la banda ancha y mejorar la calidad de la red. Esto hace que la región sea crucial para las antenas planas utilizadas en el acceso inalámbrico fijo, backhaul y nuevos sistemas de comunicación por satélite.

En agosto de 2024, la GSA informó que Asia Pacífico representó el 35% de los envíos de CPE FWA de 2024, lo que indica una fuerte demanda de antenas fijas para exteriores y de pantalla plana. Además, la GSMA espera que 5G represente el 50% de las conexiones móviles de la región para 2030.

Mercado de antenas planas de China

Se espera que el mercado de China sea uno de los más grandes de Asia Pacífico, con ingresos valorados en alrededor de 64,9 millones de dólares en 2025, lo que representa aproximadamente el 33,76% de las ventas globales.

Mercado de antenas planas de Japón

El mercado japonés en 2025 estaba valorado en 28,2 millones de dólares, lo que representa aproximadamente el 14,68% de los ingresos mundiales.

Resto del mundo

El resto del mundo (Oriente Medio, África y América Latina) tiene una participación comparativamente menor y está creciendo a una tasa compuesta anual del 18,0% durante el período previsto. La demanda en esta región proviene de brechas reales de conectividad, operaciones remotas, aviación, actividades costa afuera y sistemas de comunicación dirigidos por el gobierno. América Latina se centra más en el acceso, haciendo hincapié en la extensión de banda ancha y la conectividad rural. Por el contrario, Oriente Medio y África tienden a tener un mercado más premium en algunas áreas debido a la dependencia de los satélites, las necesidades de movilidad, la aviación y el gasto en defensa. En septiembre de 2025, GSA informó que Oriente Medio y África representaron el 30% de los envíos de CPE FWA de 2024. Esto indica que el mercado de hardware de banda ancha de pantalla plana es importante en estas regiones.

Mercado de antenas planas de América Latina

Se estima que el mercado latinoamericano alcanzará unos 43,4 millones de dólares, lo que representa aproximadamente el 41,08% de los ingresos del resto del mundo en 2025.

Mercado de antenas planas de Oriente Medio y África

El tamaño del mercado plano de Oriente Medio y África se estimó en alrededor de 62,3 millones de dólares en 2025, y se espera que alcance los 285,1 millones de dólares en 2034, lo que representa aproximadamente el 58,92% del resto de las ventas del mundo en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave de la industria compiten en escala de implementación, aprobación de redes y amplitud de productos

El panorama competitivo en la industria de las antenas planas está definido ahora por algo más que prototipos. Está cada vez más impulsado por empresas que pueden implementar sistemas de antena certificados en escenarios del mundo real en los sectores empresarial, marítimo, gubernamental y de movilidad. En marzo de 2025, Intellian de Corea del Sur reforzó su posición al ofrecer a la venta sus paneles planos empresariales en la red satelital OneWeb LEO de Eutelsat. Mientras tanto, Hughes envió más de 5.000 terminales de antena orientables electrónicamente para OneWeb y recibió la aprobación comercial para su terminal HL1120W. El mercado favorece a los proveedores que pueden proporcionar hardware de pantalla plana confiable y de alta velocidad a escala comercial en lugar de simplemente demostrar capacidad técnica.

Kymeta Corporation está dando un mayor impulso a las aplicaciones móviles terrestres y de defensa con el Goshawk u8. SWISSto12 reforzó su posición en hardware satelital avanzado al adquirir activos clave y propiedad intelectual de Hanwha Phasor, incluida la tecnología dirigida electrónicamente en banda Ku. Esto indica que un pequeño grupo de actores clave está dando forma al mercado en función de sus fortalezas, centrándose en la movilidad y las necesidades gubernamentales, y otros se concentran en la escala de las terminales LEO o en una integración más amplia del sistema de antenas. A medida que aumenta la demanda de antenas de panel plano, particularmente en América del Norte y otros mercados de alto valor, la demanda está cada vez más vinculada a una ejecución efectiva, certificación y la capacidad de gestionar una cadena de suministro escalable.

LISTA DE EMPRESAS CLAVE DE ANTENAS PLANAS PERFILADAS

- Corporación Kymeta (EE.UU.)

- Hughes Network Systems, LLC(A NOSOTROS.)

- ThinKom Solutions, Inc. (EE. UU.)

- Intellian Technologies, Inc. (Corea del Sur)

- Viasat, Inc. (EE. UU.)

- Ceragon Networks Ltd. (Israel)

- Gapwaves AB(Suecia)

- SWISSto12 SA (Suiza)

- ESPACIO (Reino Unido)

- Obtenga SAT Ltd. (Israel)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre de 2025:SWISSto12 adquirió activos clave y propiedad intelectual de Hanwha Phasor, incluida la tecnología de antena activa dirigida electrónicamente en banda Ku. Este fue un movimiento competitivo importante ya que trajo capacidades avanzadas de pantalla plana a otro jugador activo encomunicaciones por satélite.

- Abril de 2025:Hughes anunció la disponibilidad comercial global de su antena orientable electrónicamente de panel único HL1100W. Esto amplió su familia de terminales de usuario OneWeb con una opción de pantalla plana más compacta.

- Marzo de 2025:United Airlines instaló Starlink en su primer avión regional. La compañía espera equipar más de 40 aviones regionales por mes durante el resto de 2025. Este avance es importante para el sector de la aviación, ya que refleja una adopción más rápida a gran escala de sistemas de antenas satelitales de bajo perfil en flotas comerciales.

- Marzo de 2025:Intellian y Eutelsat Group anunciaron que los nuevos Enterprise Flat Panels de Intellian estaban disponibles en la red OneWeb LEO de Eutelsat.

- Agosto de 2024:Hughes envió más de 5000 terminales de antena orientables electrónicamente HL1120W para la red OneWeb LEO. Este hito indica que los terminales satelitales de pantalla plana están pasando de las pruebas limitadas a un uso comercial real.

- Julio de 2024:Ceragon Networks anunció un pedido multimillonario de un importante ISP estadounidense para entregar casi 1.000 nuevos enlaces de banda E en 2024.

- Abril de 2024:Hughes anunció la disponibilidad comercial de su terminal HL1120W luego de recibir la aprobación de Eutelsat OneWeb para su uso en la red OneWeb LEO. Este fue un gran paso ya que hizo la transición de una terminal de pantalla plana de la ESA desde el desarrollo de productos hasta la implementación comercial aprobada.

- febrero 2024: Nokia lanzó un nuevo receptor de acceso inalámbrico fijo para exteriores 5G mmWave. Este dispositivo tiene como objetivo mejorar la cobertura de banda ancha en zonas urbanas, suburbanas y rurales. El comunicado es importante porque destaca la creciente importancia de los sistemas de antenas exteriores de forma plana para el acceso de banda ancha y el backhaul.

COBERTURA DEL INFORME

El análisis del mercado global de antenas planas proporciona un estudio en profundidad del tamaño del mercado, el análisis de las cinco fuerzas de Porter, los perfiles de la empresa y el pronóstico para todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre las perspectivas del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones estratégicas, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores clave del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 17,1% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación

|

Por tipo de instalación

|

|

Por tecnología

|

|

|

Por banda de frecuencia

|

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 818,0 millones de dólares en 2026 y se prevé que alcance los 2.889,3 millones de dólares en 2034.

En 2025, el valor del mercado norteamericano se situó en 239,0 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 17,1% durante el período previsto de 2026-2034.

El segmento de fijos de exterior lidera el mercado por tipo de instalación.

El crecimiento de las redes de satélites LEO y los sistemas de comunicación centrados en la movilidad son los factores clave que impulsan el mercado.

Los actores clave en el mercado incluyen Kymeta Corporation, Hughes Network Systems, Intellian Technologies, ThinKom Solutions, Viasat, Ceragon Networks y SWISSto12.

América del Norte dominó el mercado en 2025 con la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados